💥 Cachez ce risque que je ne saurais voir

Quand l’enfer de la communication est pavé de bonnes omissions.

Bonjour,

La communication n’est pas toujours un métier facile. Et ça m’arrange bien, ça me fait travailler ! Mais à l’instar de la santé, du tabac ou de l’alcool, nombre de métiers liés à la finance, à l’épargne, à la banque ou à l’immobilier sont réglementés. Leur communication également.

Cela amène pas mal de difficultés. Dans un contexte international, c’est une énorme distorsion de marché. Nombre de PSAN1 dénoncent d’ailleurs régulièrement la réglementation qu’on leur impose pour gérer ou vendre des cryptos et communiquer dessus, alors que des acteurs étrangers non régulés viennent faire n’importe quoi. Y compris communiquer à des Français, en français via des influenceurs français, comme la plateforme Bitget… pourtant sur liste noire de l’AMF2.

Mais même chez les acteurs régulés, certains font preuve d’un peu de largesse avec les textes, quand ils ne s’assoient pas carrément dessus, notamment en faisant parler d’autres à leur place.

Avant de commencer, il me semble important d’apporter quelques précisions.

Cette newsletter utilise des exemples nominatifs issus de communications professionnelles. Il ne s'agit en aucun cas d'un règlement de compte ou d'un jugement sur des personnes, entreprises, produits ou services.

Les faits sont présentés sous un angle marketing et réglementaire, selon ma propre analyse. A l’exception des sanctions prononcées, mes écrits n’indiquent en rien que les agissements pourraient/vont être réprimés par un régulateur.

Les personnes citées le sont dans le cadre dans le professionnel, et en aucun cas cette newsletter ne doit être un prétexte pour les diffamer ou les harceler.

D’ailleurs, la réflexion autour de “faut il ou non citer les personnes” est également survenue la semaine dernière, suite à la newsletter sur Ledger. Parmi les retours, j’ai eu celui d’un cofondateur qui a mal pris la publication pour 3 raisons :

Les chiffres de cashout seraient faux ;

Il est nommément cité ;

Je lui mettrais une “cible dans le dos”.

J’ai anonymisé plusieurs noms, mais ma position a toujours été de :

Ne pas pas anonymiser ceux se s’exposent volontairement dans le cadre de leur entreprise ;

Ne pas anonymiser ceux qui apparaissent dans des documents publics, ou facilement accessibles ;

Anonymiser les personnes qui sont citées pour illustrer quelque chose qui n’est pas au cœur de l’histoire ;

Anonymiser les sources ou témoins, sauf à ce qu’ils acceptent l’inverse ;

Citer clairement les sources publiques, notamment les journalistes et leurs médias.

Chaque média a visiblement sa propre religion sur le sujet. Mais pour ma part, et je l’ai à plusieurs fois redis, citer une personne dans le cadre d’un échec, n’est pas dénigrer une personne. A plusieurs reprises quand j’ai parlé des chutes de Luko, Masteos, Ynsect ou d’autres, j’ai reçu des messages du type : “Oui mais eux au moins ils ont essayé” ou “C’est pas de la faute de [nom du CEO]”. Certes. Je n’ai jamais accusé nommément personne d’un échec, et quand bien même, ça ne remettrait pas en cause l’intégralité de ses compétences ou qualités. Et oui, c’est forcément plus facile d’analyser un échec après coup. Mais ça ne rend pas le contenu moins pertinent pour autant.

Sur ce : bonne lecture.

Note : cette publication étant longue, tu peux l’ouvrir dans ton navigateur en cliquant ici.

🔫 Far west

Le sujet a longtemps été abordé parce qu’il a fait plusieurs fois la une des médias, alors on ne va pas trop s’y attarder. Mais les cryptos font partie des produits financiers à la communication la plus douteuse, relayée par pas mal d’influenceurs qui s’autorisent à peu près tout.

J’avais déjà parlé il y a quelques temps de Polkadot, dont l’agence avait payé une flopée de gens qui ont fait la pub du produit sans jamais le dire. De l’avis de très nombreux acteurs : c’est monnaie courante. Même si plusieurs personnes m’ont précisé que, dans le cas de Polkadot, c’était plutôt une initiative personnelle de quelques individus.

Durant le dernier bullrun, ce sont les NFT qui étaient sur toutes les lèvres, et nombre de gens se sont fait dépouiller par des projets qui n’avaient aucun sens, relayés par des gens payés pour en faire la promo. Nombre d’influenceurs, sans lien avec la crypto ou la finance ont d’ailleurs été récemment condamnés : 150K€ par la DGCCRF3 pour Mohammed BDJ4, 45K€ pour TheKairi pour un autre projet éclaté quelques semaines avant5. Deux cycles avant, c’est Nabilla Benattia-Vergara qui avait pris 20K€ d’amende pour avoir fait la promo du Bitcoin67. A l’époque de sa publicité, le Bitcoin était autour de 8K$, contre 100K€ aujourd’hui.

Au même moment, c’est un autre ancien candidat de télé réalité, Julien Bert, qui lançait Wolf’s Investment8 une soi disant société de trading, qui était en fait une plateforme d’affiliation, avec comme promesse : « 100 % de chances de gagner de l’argent ». Il sera condamné en 2023 par la DGCCRF mais pour d’autres pratiques, notamment sur la publicité déguisée. Interrogé par L’Agefi9 sur ce sujet, le patron en France du courtier Trade Republic affirmait alors :

« Il faut distinguer les influenceurs issus de la téléréalité et les créateurs de contenus, qui partagent leur expérience, leurs bonnes pratiques dans la finance – sans faire de conseil en investissement »

Les griefs sont toujours la mêmes (bien qu’ils ne sont pas toujours cumulés)

La publicité n’est pas déclarée ;

L’acteur mis en avant est une escroquerie ;

Les risques ne sont pas indiqués.

Pourtant, d’autres influenceurs de la sphère cryto ne sont pas rappelés à l’autre l’ordre.

Si certains, comme Hasheur font preuve de pédagogie et d’honnêteté, en expliquant régulièrement les risques d’investir ou comment fonctionnent les cryptos, ce n’est pas le cas de tout le tout monde.

Est-ce que 100% des milliers de contenus publiés par Hasheur sont 100% conformes aux lois et aux réglementations ? Sans doute pas. Mais il est impossible de suivre ce type de personne régulièrement sans en comprendre les risques et les contours.

Ce n’est pas le cas de nombreux autres qui, par exemple, relaient ouvertement des liens affiliés vers Bitget.

Fin 2023, seulement quelques semaines après l’annonce de l’AMF, l’autoproclamée « première newsletter crypto de France »10, plusieurs fois brocardée par des professionnels du web3, faisait la promotion de Bitget, à l’occasion d’une publicité pour Oval3.

S’il est clairement écrit que l’opération est sponsorisée, seuls les potentiels avantages sont indiqués. Lancé à 0,6$, le token affiche aujourd’hui à peine 0,001$ soit une perte de plus de 99% pour environ 2M$ investis. D’autant plus problématique que la newsletter en question est coutumière d’un langage trompeur et qu’elle utilise régulièrement le terme « riche » afin de vendre une formation. Comme ce 21 mars 2022 où la newsletter « La DeFi te rend riche : les prêts à intérêt ! » explique le lending. Caroline Jurado prend alors l’exemple d’Anchor et du projet Terra/Luna.

La même newsletter expliquait comment avoir « [son] million d’euros » « avec 300€ par mois ».

Un mois plus tard tout s’effondre et le token affiche -96%.

Il ne s’en remettra jamais.

Caro, si.

Mais tout le monde ne subit pas le régulateur de la même façon.

💣 Corum atteint

En avril 2021, la société de gestion Corum écope de 600K€ d’amende en commissions des sanctions AMF11. S’il est notamment question de LCB-FT12, et que plusieurs pros de la compliance pensent que sans ces manquements, la sanction n’aurait peut-être pas été prononcée, il est surtout question de la communication dans la décision.

L’AMF la qualifie les publicités examinées de « peu claires, inexactes ou trompeuses »

amenant les clients à souscrire à des produits qui ne sont pas « en adéquation avec leurs profils de risque ». Le régulateur estime que les manquements « sont très graves comme la qualité de la documentation commerciale des fonds »

Tout en signalant que Corum n’a pas directement tiré profit de ses pratiques et qu’à date, aucun investissement lésé n’avait été recensé.

Les griefs sont nombreux et intéressants, parce qu’ils montrent l’attention portée par l’AMF aux communications :

Le déséquilibre : les avantages étaient trop mis en avant par rapport aux inconvénients, à la fois en termes de disposition, de taille de caractère et de couleurs ;

Les informations trompeuses : notamment sur des frais qui n’étaient pas clairs, et sur les performances passées montrées, ou encore en utilisant la mention « tout inclus » pour parler de souscription alors que des frais de souscription étaient à prévoir ;

Les risques : Corum a à plusieurs reprises oublié d’indiquer que ni le capital ni le rendement n’étaient garantis.

Ce qu’on pourrait résumer par ce passage de la sanction :

« Les courriels d’information relatifs aux dividendes versés par les SCPI Corum comportaient un avertissement relatif à différents risques, en tête des courriels et en caractères noirs. Cet avertissement était toutefois relégué au second plan par l’effet de l’utilisation de caractères gras et colorés pour la mention relative au versement des dividendes. Cette mention, ainsi rédigée ‘Nouveau, vos revenus Corum XL versés chaque mois !’ suggérait que le versement de ces dividendes était garanti »

Sur la même période de contrôle, l’AMF a relevé le même type de problème chez Perial, et a sanctionné le gérant de 250K€13. Le régulateur reproche notamment à Perial de ne pas avoir mis en place de process pour contrôler les documentations commerciales, prenant l’exemple d’une vidéo YouTube qui met « insuffisamment en exergue les risques par rapport aux avantages d’investissement promu ». Enfin, il est indiqué que :

« Certaines publications de la société sur Twitter mettent en avant le rendement de la SCPI et autres données chiffrées sans faire figurer de manière apparente les risques afférents à l’investissement dans ce type de produit et le fait que ces revenus ne soient plus garantis. La mention sur les performances passées est également occultée. »

Plus récemment en septembre 2024, c’est Sogenial (j’adore ce nom) qui est sanctionné pour des motifs en partie similaires14. Là encore, l’AFM relève des documents « présentant une information relative aux avantages et aux risques des SCPI déséquilibrée » et d’autres avec des affirmations «ne précisant pas que le rendement annoncé n’était pas garanti ». Par ailleurs, le régulateur reproche à Sogenial d’avoir communiqué dans quelques dizaines de documents sur le DVM15, sans expliquer clairement le calcul, et de n’avoir jamais présenté le TRI16. En gros : ils ont bidouillé des chiffres pour se montrer sous un meilleur jour.

D’ailleurs il suffit d’aborder la question des contrôles AMF avec n’importe quel gérant ou distributeur pour s’en rendre compte. Un patron d’un gros cabinet de CGP m’explique :

« Quand l’AMF vient, tu sais qu’ils viennent pour trouver quelque chose. Ca prend un temps incroyable, tu dois tout ouvrir, tout donner. Et forcément sur tous les produits, tous les clients, et malgré les process qu’on met, il arrive qu’il manque un document qui n’a pas été uploadé ou bien rangé. »

Pour autant, ces sanctions restent rares et cantonnées à des acteurs respectables. Parce que quand bien même Corum a tordu la loi et l’esprit de la loi et a merdé sur des culs de bus, ils n’ont jamais ouvertement menti ou affiché des dingueries disant aux investisseurs qu’ils allaient devenir riches. Même si, encore une fois, ces sanctions ont été prises dans le cas d’autres manquements.

Et bien que la rumeur enfle sur une possible sanction exemplaire à l’encontre d’un des gros gérants de la place de Paris, passé en commission des sanctions fin 2024, dont la décision n’a pas été publiée, et donc le patron est depuis en retrait, et à l’étranger.

📈 Des chiffres et des lettrages

La problématique de l’indicateur soulevé au-dessus est une constante. Dans le cas des SCPI, c’est l’ASPIM qui aligne un peu tout le monde, et le calcul a d’ailleurs été changé il y a quelques années. Dans le cas du crowdfunding par exemple, et j’en ai souvent parlé, c’est un giga-bordel. Chacun communique avec ses propres chiffres, aux définitions très différentes, sans le moindre contrôle, et chaque année la vague association sans influence qui regroupe quelques acteurs sort une étude sans intérêt avec EY. On apprend alors que le rendement moyen est de X%. Ce dont tout le monde se fout, puisqu’on parle d’obligations et que ce qui est intéressant, ce n’est pas le montant auquel signent les clients, mais ce qu’ils obtiennent réellement, retards et défauts pris en compte.

Plusieurs investisseurs ont d’ailleurs créé leurs propres plateformes pour éclairer les autres, comme Alexandre Lefèvre d’Investissements Faciles ou Patrick Setzekorn d’Argent & Salaire. En contrepartie de leur travail, ils ont des liens d’affiliation (clairement indiqués comme étant publicitaires) qui ramènent vers ces plateformes. De quoi générer entre 8 et 25K€ / mois de revenus, selon les mois, et les blogs (puisqu’il en existe d’autres).

C’est cette bataille de chiffres qui m’avait donné envie d’écrire régulièrement sur LinkedIn il y a quelques années quand j’avais commencé à analyser Bricks, qui communiquait sur des chiffres très différents de ses résultats, tout en oubliant souvent de parler de ses risques. Cette passe d’armes m’avait valu à l’époque des comportements qui frisaient le harcèlement mais, de l’aveu de Cédric O’Neill, patron de Bricks, lui-même, cela avait amené la plateforme à évoluer :

Bricks avait repris l’idée de mon tableau de suivi pour donner de la clarté à ses investisseurs ;

L’AMF était intervenue dans le cadre de la levée de fonds pour la limiter à 8M€17 ;

Bricks avait revu une partie de sa communication, notamment sur les risques.

Quand l’AMF a demandé à Bricks de passer du modèle royalties à l’obligation, la proptech est devenue une fintech qui est revenue doucement dans le rang. S’il est toujours possible de trouver certains projets mieux que d’autres, force est de constater que les problèmes actuels portent quasi exclusivement sur les projets en royalties. Et la plateforme communique ouvertement sur ses statistiques18.

De l’autre côté du crowdfunding se trouve l’immobilier fractionné, dont les plateformes tombées au combat se comptent sur les doigts des chanteurs de l’Armée Rouge. Et de ce côté de la bataille, les chiffres sont un véritable enfer, puisque chacun a sa propre définition du rendement. D’ailleurs, c’était un des objectifs de Zero Bullshit avant l’été, que d’arriver à mettre en place une norme. Ces discussions ont d’ailleurs débouché sur une réunion entre acteurs que nous devions par la suite centraliser, mais le projet a dû être avorté suite à un intense harcèlement cet été déclenché par un acteur visé par une newsletter.

Reste qu’aujourd’hui : quand une plateforme de fractionnement annonce x%, personne ne sait où sont les frais, ce qui est inclus, s’il y a un délai de jouissance, s’il y a un scénario de réévaluation des parts et encore moins comment il a été évalué.

Mais le sujet de la communication des risques, des performances et des influenceurs est lui aussi bien plus large.

💀 Par allégeance je suis lié à la République

En février 2022, Trade Republic19 a été l’une des premières marques à embrasser le sujet de l’influence sur LinkedIn. Largement pris en compte dans les budgets marketings des marques grand public sur YouTube ou Instagram depuis des années, il restait très anecdotique sur LinkedIn.

Fin 2021, le courtier allemand fait appel à Leenq, agence d’influence créé par Hugues Trijasse, un multi-entrepreneur, derrière le neomédia French Startuper (uniquement sur les réseaux sociaux), des newsletters, et surtout figure de LinkedIn à l’époque (un peu plus discret maintenant). Peu après cette opé, l’agence (qui existe toujours) sera rachetée par Coudac, agence marketing créée par une autre figure de LinkedIn, Théo Lion.

Le but premier de la campagne est de faire parler de la marque, plus que de générer du téléchargement (même s’il y avait une opération commerciale avec 200€ d’actions gratuites pour 5€ déposés), et trois axes sont proposés à une trentaines de créateur de contenus :

RH : parce que la marque recrute ;

Marketing : pour défendre l’innovation secteur ou parler de la levée de 900M€ ;

Epargne : pour inciter les gens à « glisser » en bourse.

Dans la foulée, et comme c’est généralement le cas, les créateurs reçoivent un brief avec les éléments de langage de la marque. Chacun recevra entre 500 et 1500€ pour sa publication.

Certains profils sont plutôt des freelanceurs vendeurs de solution (Caroline Mignaux20, Caroline Jurado), des patrons de startups (Grégoire Gambatto), Harold Gardas, Andréa Bensaïd, Antoine Perigne) et d’autres profils très exposés sur la plateforme (Sylvain Tillon21, Ulysse Lubin, Jean Pascal Mollet, Ruben Taieb). Et en tout cas tous dans le top 100 des profils le plus suivis et lus de LinkedIn.

Début janvier, 23 publications arrivent sur LinkedIn le même jour ce qui remue un peu la communauté des lecteurs habitués. Hugues Trijasse judbile22 :

« C’est la plus grosse opération d’influence marketing jamais vue sur LinkedIn en France »

C’est sans doute vrai, encore aujourd’hui. Pour ma part, c’est précisément à ce moment que j’ai commencé à écrire… cette newsletter. Ou en tout cas à prendre des notes. Parce que j’avais été sidéré de voir autant de gens avec autant d’audience inciter à investir :

Sans dire qu’ils étaient payés pour ;

Sans la moindre mention des risques.

Au moment de la publication, 6 publications sur 23 mentionnaient (tous en fin de post) que c’était une publicité, et 1 seul parlait de risque.

Plusieurs abonnés, notamment des professionnels de l’épargne (et moi) se sont émus d’une telle légèreté, dont Grégory Guilmin :

Aujourd’hui payé par Trade Republic, il en est l’un des ambassadeurs les plus actifs sur LinkedIn.

Reste que devant le nombre de commentaires négatifs, plusieurs influenceurs paniquent et certains suppriment leur publication. Hugues Trijasse envoie un message à chaque créateur pour demander d’ajouter une mention écrite par la marque, indiquant que « c'est l'AMF qui a mis un coup de pression à Trade Republic » :

PS : Investir sur les marchés boursiers comporte des risques de perte en capital. La valeur des investissements peut varier à la hausse comme à la baisse et peut engendrer un risque de perte supérieur au montant initial investi. Les investisseurs individuels doivent prendre leurs propres décisions ou prendre conseil auprès de professionnels habilités, et surtout se former.

PS2 : Ce post est sponsorisé.

Les deux plus grosses publications, celles d’Andréa Bensaïd et de Grégoire Gambetto affichent chacune 120K vues. Tout ça pour un budget d’environ 50K€ selon mes informations, 100K€ selon celles de Minted.

Dans une publication sur son compte personnel le très médiatique patron de la plateforme, Matthias Baccino (qui a récupéré environ 3000 followers durant l’opé), défend la campagne23. Conscient du spam ressenti par certain, il début par ironique « Ceci n’est pas un post sponsorisé par Trade Republic » puis explique qu’il s’agit d’une opération visant à « informer et éduquer les Français sur les bons comportements à adopter en termes d’investissement ».

Mais comme beaucoup de vendeurs de produits, à l’instar d’Anthony Bourbon de Blast, Baccino utilise un discours presque social, défendant l’éducation financière et la protection de chacun via son argent24 . A travers ses interviews, ce proche de Xavier Bertrand leverage son expérience de trader (même s’il me semble qu’il était plutôt commercial) et développe une vraie vision financière où chacun devrait avoir son destin en main. Régulièrement, et sans doute à raison, il tape sur les crédits à la consommation en expliquant à quel point ils sont problématiques dans la situation financière de la plupart des gens. Un point régulièrement mis en avant par les régulateurs. Mais en oubliant que parti les risques qui remontent désormais chaque année dans la cartographe de l’AMF25, il y a la gamification de l’investissement, qui est l’une des bases mêmes de la stratégie26 de Robinhood ou de Trade Republic27.

Un sujet suffisement problématique pour que Trade Republic paye des chercheurs pour démontrer l’inverse, dans un papier qui ne sera jamais peer-reviewed28. Le papier sera régulièrement cité dans la presse, visiblement soufflé par les communicants du courtier, et utilisé par des lobbyistes auprès de l’ESMA29. Pourtant, plus qu’une recherche, le papier est issu d’un sondage fait par… Trade Republic auprès de ses clients30. A l’inverse des autres recherches sur le sujet31, il n’est jamais question d’addiction.

« Dans la vision humaniste de la société que je me fais, le rôle de celui qui sait c’est d’aider celui qui sait pas […] et pas de profiter de cette différence »

- Matthias Baccino

Ce n’est pas forcément faux.

De même que le manque d’éducation financière est une réalité.

Mais on va voir à quel point c’est problématique qu’on puisse faire croire que ces solutions seraient une sorte de bien commun portée par des entreprises privées.

🥛 Sed lex dura lex

En en réalité, il y a deux sujets différents sur cette campagne: et c’est tout le problème.

Parce que d’un côté il s’agit d’une opération publicitaire. Depuis 2004 et la LCEN32, toute personne payée pour raconter un truc sur internet a obligation de le faire. S’il est vrai que la loi dite Delaporte-Vojetta33 publiée quasiment 19 ans jour pour jour après vient éclaircir le sujet, suite à des abus médiatiques, il est faux d’affirmer que les pratiques n’étaient pas encadrées, comme l’ont dit beaucoup de créateurs..

Ainsi, dès 2004 la loi dispose dans son article 20, toujours en vigueur, que :

« Toute publicité, sous quelque forme que ce soit, accessible par un service de communication au public en ligne, doit pouvoir être clairement identifiée comme telle. Elle doit rendre clairement identifiable la personne physique ou morale pour le compte de laquelle elle est réalisée. »

Mieux, il est clairement indiqué qu’il est interdit de faire du démarchage pour des placements financiers.

L’ARPP34 est venue à de nombreuses reprises clarifier ce sujet dans des guides, jusqu’à proposer un « certificat de l’influence responsable » (dont tout le monde se fout)35. Reste que les règles, issues de la loi, sont claires, et partagées également par la DGCCRF36.

Cela concerne toutes les collaborations où il y a une contrepartie : un paiement donc, mais également un produit, un service, une affiliation, etc.

La mention doit être instantanée et lisible, dès les premiers caractères, et non apparaître après ou à travers un clic supplémentaire de type « en savoir plus ». Elle ne doit pas non plus être ajoutée après la publication ou être noyée à travers d’autres mentions peu claires.

La mention doit être explicite et utiliser des termes clairs comme « partenariat rémunéré », « collaboration commerciale », #sponsorisé ou #publicité.

Mais il s’agit ici de placements financiers, qui sont surveillés par d’autres régulateurs, notamment l’AMF et l’ACPR en fonction des sujets.

Là encore, si les lois, positions et autres doctrines qui régissent la promotion des produits financiers ne sont pas toujours très claires, et pas toujours très adaptées aux réseaux sociaux, l’esprit de la loi est assez clair :

Faire clairement comprendre aux investisseurs les risques encourus ;

Ne pas utiliser des performances passées pour faire croire qu’elles seront identiques dans le futur ;

Expliquer clairement les inconvénients du placement sur le même niveau que les avantages (sous-jacent, liquidité, risques, etc.).

Le but étant que l’investisseur comprenne de quoi il retourne.

Évidemment : ce n’est pas simple. Et je le dis d’autant plus volontiers, qu’en plus de mon métier d’écriveur de newsletter et pseudo-redresseur de tort, j’accompagne des sociétés de l’épargne (notamment) dans leur communication et leur marketing. Mon rôle est donc de faire vendre, et de présenter le produit sous un meilleur jour. Pas de dire « ouais c’est bien mais tu peux perdre tout ton pognon. Et mourir. »

Donc oui, je confirme que ces lois ne sont pas toujours adaptées.

Mais on peut en respecter l’esprit.

Lorsque j’étais salarié chez un gérant, j’avais mis en place une pyramide des obligations, et une manière de les présenter : parce que si on doit afficher les risques ET son numéro d’agrément, ces informations n’ont en réalité pas la même importance vis-à-vis du client. En compilant les risques, en trouvant des manières de les exprimer dans des contextes (et des tailles) très différentes, et en hiérarchisant les obligations, il a été possible d’avoir des communications sur des supports très différents, dont le social media avec ses contraintes spécifiques, qui ne respectent pas à 100 % des obligations, mais qui permettent aux investisseurs d’avoir compris l’essentiel.

Une pratique qui non seulement a été comprise et admise par plusieurs régulateurs lors d’ateliers, mais qui n’a fait l’objet d’aucune sanction dans les entreprises contrôlées où elle a été mise en place.

Mais cette double régulation pose des problèmes depuis de nombreuses années, parce que les organismes se disent incompétents et préfèrent refiler le sujet à leur voisin. Et malgré les nombreuses campagnes maladroites, inutiles et peu audibles de l’AMF sur les arnaques financières aux influenceurs, les très rares sanctions sont venues de la DGCCRF dont j’ai parlé plus haut.

Parce que depuis l’affaire Booba vs. les influvoleurs37, qui a donné lieu à la fameuse loi Delaporte-Vojetta, la DGCCRF a publiquement donné le nom de près de 20 influenceurs aux pratiques douteuses, les obligeant à publier leur condamnation sur leurs réseaux sociaux38, pratique que l’organisme revendique désormais39.

📕RTFM

À l’occasion de cette loi, l’AMF avait diffusé un guide40, produit par Bercy. Il commence par un splendide édito signé par Bruno Le Maire qui écrit :

« Bravo ! Vous êtes ce que l’on appelle un influenceur ou un créateur de contenus ! »

Et tout le reste du guide ressemble à peu près à ça, avec un mec qui a dû dire à ChatGPT : « Écris-moi ce document pour les djeuns ». Les 22 pages résument la loi. Enfin, résument si on veut, vu que le document est plus long que la loi, qu’il n’est pas du tout didactique ni opérationnel, et qu’il mélange des tas de trucs différents (comme le fait de pouvoir signaler un concurrent).

Mais chaque année, l’AMF publie son baromètre de l’épargne et de l’investissement41, autrement plus intéressant. Pour mesurer l’éducation financière, Audirep pose 3 questions à un panel représentatif d’un peu plus de 2000 personnes :

Un taux de rémunération inférieur à l’inflation permet à l’épargne d’acheter… (plus, moins, pareil) ;

La diversification des placements amène un risque… (supérieur, inférieur, identique) ;

La hausse des taux d’intérêt a, sur les valeurs des obligations, un impact… (positif, négatif, neutre).

Si, globalement, le premier item est compris (60-65 % selon les années), le deuxième l’est beaucoup moins (43-50 %), et pour le troisième c’est le bordel (26-29 %). Même ceux qui disent s’y connaître en épargne se plantent massivement sur le troisième (36 % de bonnes réponses) et ont même carrément un taux de bonnes réponses très inférieur (55-58 %) sur le premier. Preuve que tout ça est très déclaratif.

Entre 11 et 13% vont donner la bonne réponse.

Alors, quand certaines marques parlent d’éducation financière pour savoir s’il faut un PEA ou un CTO, ou si une action est mieux qu’une assurance-vie, c’est aussi con que d’apprendre les nombres irréels en CE2.

Et on pourrait sans doute faire le même test avec le taux d’emprunt, dont beaucoup pensent que le coût est x% x le montant emprunté, les taux directeurs, et pas mal de notions relativement simples mais très courantes dans la vie financière.

C’est d’autant plus dommageable que plus de la moitié des Français disent s’informer sur l’épargne. Quant au comment…

D’un côté, on voit un net recul depuis des années sur les conseillers institutionnels type CGP ou banquiers, dont l’avis n’a été pris en compte que dans à peine un quart des cas. Soit quasiment la proportion de gens qui s’informent auprès de proches.

À l’inverse, la proportion de ceux qui s’informent via les influenceurs, les communautés ou des célébrités monte en permanence pour atteindre 5 % des Français. Mais surtout 12 % chez les investisseurs actuels, et 14 % chez les 18-24 ans. C’est, certes, très en deçà des chiffres observés dans la grande consommation, mais loin d’être négligeable.

Ce qui peut, en partie, expliquer pourquoi on arrive à près de 15 % des Français qui déclarent avoir été victimes d’escroquerie en 2024 (6 % en 2022), et, contrairement aux idées reçues, ce sont particulièrement :

Des hommes (56%) ;

De moins de 35 ans (51%) ;

Plutôt CSP+ (51%).

Soit la cible majeure des influenceurs finance.

💍 La communauté de l’abo

C’est bien pour ça que la campagne de Trade Republic de 2022 doit faire réfléchir.

Parce qu’elle fait intervenir des personnes utilisant un storytelling (possiblement vrai) efficace pour faire passer les arguments commerciaux de la marque, sans expliquer que ce discours est téléguidé, et sans indiquer les risques, pourtant réels.

Si je fais ici longuement mention (et c’est pas fini) de Trade Republic c’est parce que la marque est depuis 2 ans la plus présente. Sans doute parce que c’est elle qui a le plus d’argent, mais aussi parce qu’elle est la plus innovante sur sa communication, il faut bien le dire, efficace et très adroite en termes de marketing. Le tout pour promouvoir un produit qui, il faut bien le dire également, est plutôt intéressant.

Mais le courtier allemand n’est évidemment pas le seul à oublier de parler des risques lors de campagnes d’influence.

À plusieurs reprises (ici ou ici) j’avais parlé de la problématique des levées de fonds communautaires. Parce que le produit est bien plus compliqué à comprendre qu’une action, les risques bien plus élevés, alors que la réglementation est beaucoup plus souple.

En avril 2023, la petite chaîne de pokebowl Oh My Poke cherche à lever 1.4M€ pour développer son réseau de restaurants. SoWeFund accepte le dossier, sur un montant de 600K€. Une landing page42 vante l’investissement sans jamais parler des risques à l’exception d’une case à ouvrir sur l’avant dernière ligne de la page. Elle-même relayée par une publication LinkedIn de SoWeFund sans la moindre mention sur les risques43 qui annonce que 500 personnes ont investi plus de 260K€. Dans une interview l’un des cofondateurs, Julien Boissin, assume le fait de faire appel à des influenceurs sujet qu’il « connait bien », même si cela coûte « un peu d’argent »44. Boissin connaît tellement bien le sujet que dans un autre podcast affirme45 :

« Les influenceurs c’est très encadré, y’a la DGCCRF tout ça, on peut pas faire n’importe quoi, surtout quand c’est une levée participative parce que y’a quand même l’argent des gens. »

L’opération est effectivement relayée par plusieurs influenceurs LinkedIn qui ont tous été payés bien qu’aucun ne le dise. Pas plus qu’ils ne donnent d’informations sur les risques (perte en capital et illiquidité, notamment). Après quelques remarques, certains ajoutent a posteriori la mention publicitaire, mais à la fin de la publication, à l’image de Raibed Tahri46, Sixtine Moullé-Berteaux47, Chris Scholly48, Hugo Bentz49 ou Ruben Taieb50. J’en avais d’ailleurs vaguement parlé à l’époque.

« Quand le premier influenceur poste, je me rappelle, c’est lead sur lead sur lead, c’est incroyable »

Malgré 4M de vues51, le compteur ne montera pourtant jamais plus haut, et le financement ne sera jamais atteint. Mais le podcast annonce que la marque a levé 3M€ « grâce aux influenceurs LinkedIn »52, propos confirmés par Julien Boissin . À aucun moment il n’explique que la levée n’a jamais eu lieu.

En réalité l’entreprise va déjà très mal, et la cessation de paiement sera prononcée le 31 mai 2023, soit tout juste un mois après le début de la levée, et 2 mois avant son podcast53. Le 30 janvier 2024, la liquidation judiciaire de la holding qui devait lever est prononcée. Sur les 11 sociétés filles qui gèrent les restaurant, 8 ont été liquidées en 2024 et 1 n’a plus d’établissement. Il ne resterait a priori plus qu’un seul restaurant, rue de Washington à Paris.

Depuis, l’expérience complètement disparu du CV de Julien Boussin, qui a orienté son profil sur… l’accompagnement LinkedIn.

Au moins, personne n’aura perdu d’argent. Ce qui n’est pas le cas de certaines levées communautaires, comme celle de Masteos dont j’avais raconté longuement l’histoire.

🌲Plus vert que vert

Mais pour autant, cela ne veut pas dire, ni que le produit est nul, ni même que l’intention est mauvaise.

En décembre 2024, la youtubeuse Amistory, spécialiste des réseaux sociaux, publie une excellente enquête de 40 minutes sur les escrocs à la formation qui vendent richesse et liberté54.

Cette vidéo est sponsorisée par la fintech Green Got. C’est parfaitement identifié avec :

La fonctionnalité native « Inclut une promotion rémunérée » ;

Le texte « Collaboration commerciale » en haut à gauche de l’écran quand la vidéo parle de Green Got ;

Un code promo affiché, utilisable sur un lien dans la description (certes non signalé comme affilié, mais c’est quand même assez clair).

Comme dans chaque partenariat, le créateur déroule le discours de la marque. Et celui de Green Got est parfois bancal, voire mensonger, j’en ai parlé plusieurs fois (ici ou ici). Amistory le déroule par exemple en parlant des dépôts des banques qui servent au financement :

« Le problème c’est que c’est majoritairement des projets qui sont nocifs pour l’environnement. »

C’est un peu faux et a minima exagéré. Puisque si certaines banques soutiennent massivement le fossiles, et qu’on le voit dans leur bilan carbone, rien ne permet de dire qu’elles soutiennent « majoritairement » des projets problématiques. Mais Julie Jouanne, l’agent d’Amistory qui a mis en place l’opération, explique pourquoi, en joignant plusieurs sources sérieuses :

« Notre travail en tant qu’agent de créateur est de nous assurer que les contenus qui sont diffusés sont bien en accord avec la loi influence. […] Nous faisons attention aux arguments mentionnés et nous nous appuyons au maximum sur les éléments fournis par la marque. »

Peu avant, c’était Cyrus North qui faisait la réclame de Green Got dans une vidéo55 (où il est clairement écrit que c’est une publicité). Il est cette fois question du fameux « x€ = x tonnes de CO2 / an», argument autrement utilisé, puis abandonné par son concurrent Helios, qui n’est rien d’autre que du greenwashing.

Ce calcul, fait par Rift selon des données de Carbone4 Finance dit en gros que 1000€ = 0,5t de CO2 / an, que le dépôt moyen est de 14K€ soit 7t de CO256. Sauf que le même Carbone4, comme l’Ademe, annonce environ 10t de CO2 / an / personne57, et que le sujet bancaire est anecdotique. Alors, what is the bins ?

Sur le fond, y’a pas tellement de réponse, de pourquoi d’un côté un organisme calcule ce chiffre, et de l’autre ne le met pas dans d’autres calculs58.

Ce qui est néanmoins intéressant, c’est que le statut d’agent de PSP59 est la « réponse la moins idéale pour le climat » selon les mots de Carbone4, puisque les fonds arrivent en réalité dans une banque (Arkea pour Green Got, Crédit Agricole pour Helios).

Pour faire simple, le calcul prend en compte le bilan carbone des investissements d’une banque, le divise par les dépôts et permet de voir combien, relativement, chaque dépôt finance. Et donc de comparer l’intensité carbone des banques. Ce qui n’est pas forcément exact, mais parfaitement comparable, et c’est l’essentiel.

Là où ça devient un mensonge, qu’on appelle sophisme de réciprocité, c’est de faire croire que si 1 000 € = 0,5 t/an dans une banque X, alors si je retire mes 1 000 €, je retire 0,5 t. Parce que les banques n’utilisent pas toute leur capacité à produire du crédit. Donc si je retire mes fonds, je retire une partie de la capacité à financer de la banque, mais ça n’enlève rien de l’atmosphère, et ça ne produit pas forcément moins de carbone non plus.

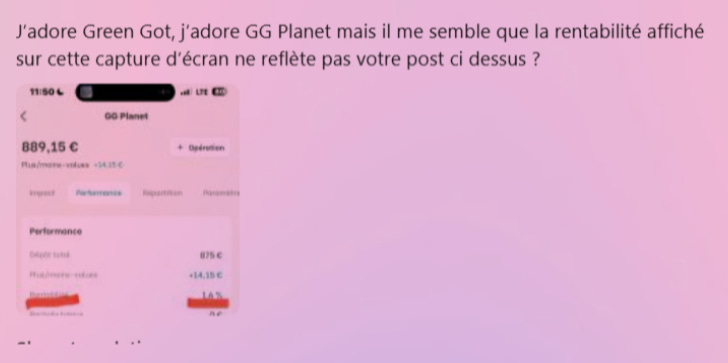

L’autre point problématique se situe plus loin dans la vidéo d’Amistory :

« Tu sais que ton épargne est rémunératrice, avec des taux de rendement allant jusqu’à 9,44% sur leur assurance-vie. »

En support de l’affirmation apparaît une image du site internet, elle aussi parfaitement problématique.

La mention sur les performances passées est minuscule et avec un contraste faible, alors que le terme « grandir » est souligné, en gros, et les performances sont surlignées en jaune. On est clairement dans ce que l’AMF avait déjà sanctionné.

L’assurance-vie Green-Got a été lancée en mars 2024, donc parler des performances 2023 est un non-sens ;

Le chiffre est visiblement un back-track, dont le résultat évolue avec le temps, sur un profil en particulier ;

Et surtout il n’y a pas la moindre mention du risque de perte en capital sur la vidéo, bien que la mention ait été glissée dans la description, qui nécessite un clic.

En aout dernier, c’est l’excellent Simon Puech60 qui faisait, en toute légalité, la réclame de Green Got à l’occasion d’une très cool vidéo sur Kerviel. Pour le coup la promo parle de l’assurance-vie et du compte, sans le moindre claim problématique, et sans parler de rendement. Tout en faisant passer un message clair.

Comme quoi : c’est possible !

Et tout aussi impactant.

🖋️ Achetez moi ce stylo !

Mais depuis un long moment, Green Got enchaîne une communication extrêmement agressive. En octobre dernier, j’avais d’ailleurs (en toute bienveillance) fait la remarque en privé à l’un des fondateurs qui m’avait dit qu’il allait « ajuster » mais qu’il n’y avait « rien de méchant ».

La publication61, plutôt maligne et rigolote sur la forme, parle de l’inflation qui bouffe le pouvoir d’achat, où le community manager parle directement au lecteur.

Chacun aurait perdu 3’009€ l’année dernière (sur la base de 10K€) ;

Alors qu’à 2% de plus que l’inflation, vous auriez eu 13,9K€ ;

Que lui a placé 5 K€ sur l’assurance-vie Green Got ;

Qu’il a déjà gagné 0,5 K€ en 7 mois (en précisant que les perfs passées, etc.).

Alors que :

Un placement qui dépasse de 2 points (plutôt que 2%) l’inflation en 2023, c’est 7%, alors que le garanti oscille entre 3 et 4% ;

Qu’on mélange risqué et garanti ;

Qu’on n’explique jamais qu’il y a un risque de perte (un PPS a été ajouté suite à la remarque) ;

Qu’on parle d’une performance sans rien savoir d’où elle vient, après seulement 7 mois.

La publication est likée plus de 3’000 fois sur Instagram et près de 500 fois sur LinkedIn. Un client s’étonne d’ailleurs de ne pas avoir la même performance. Sa remarque est intéressante, non pas parce que Green Got mentirait ou que leur produit ne serait pas bien, mais parce qu’elle montre la problématique d’une communication trop en décalage avec la réalité :

Peu après, Green Got communiquait massivement sur sa levée de fonds en private equity via Crowdcube, là encore sans la moindre notion de risque ou de liquidité. Et depuis, leur site internet continue de communiquer sans le moindre disclaimer :

Home du site de Green Got avec utilisation du terme « durable », pourtant banni par la plupart des régulateurs, mais surtout le mot « rentable et serein », puis « grandir votre épargne ».

Sur le deuxième écran, la mention citée sur la vidéo est carrément devenue « double profit », tout en parlant de « performance solide ».

Une problématique qu’on retrouve en partie chez le concurrent direct Helios :

Mais pas chez Goodvest qui a su se détourner de la contrainte en ne parlant pas de performance dès les premiers mots :

Tout en ajoutant les mentions adaptées dès qu’il est question de performances.

Plus largement, ce problème de risque est présent chez de très nombreux acteurs. Si, comme je le mentionnais avant, des fintechs comme Bricks.co ont clairement pris le sujet en main en affichant les risques, j’avais évoqué le non-respect de ces mentions chez Blast l’année dernière.

Dans son assignation pour diffamation contre Zero Bullshit62, Blast avait d’ailleurs insisté sur ce sujet. Dans sa mise en demeure, la marque indiquait :

« Contrairement à vos déclarations concernant une (prétendue) absence de mention des risques sur le site de Blast, celle-ci se trouve reproduite à plusieurs endroits : (i) en bas de la page d’accueil, (ii) en bas de la page “Le Club” et (iii) en bas de la page “Comment ça marche”, ainsi que dans la documentation contractuelle propre à chaque opération. »

Des éléments repris dans ses conclusions :

« Il est ainsi prétendu qu’aucune mention des risques ne serait présente sur les pages principales du site internet de Blast ou encore dans les rubriques “Home”, “Le Club” et “Comment ça marche”. Cette affirmation est tout simplement mensongère et : c’est facilement vérifiable en consultant le site et les différentes rubriques susvisées. »

Pourtant la position-recommandation DOC-2023-0563 de l’AMF est claire, et conforme aux décisions et positions prises sur d’autres supports financiers :

« Pour être correcte, l’information doit présenter de manière équilibrée les différentes caractéristiques de l’offre. La plateforme s'abstient en particulier de mettre l'accent sur les avantages potentiels de l’investissement sans indiquer aussi, correctement et de façon très apparente, les inconvénients associés et/ou les risques éventuels correspondants (…) Dans ce cadre, il ne peut être admis (…) que la présentation des risques du projet d’offre ou de l’offre détaillée soit uniquement insérée en bas d’une communication publicitaire alors que les avantages le sont dans le corps du document (…) Il convient de porter une attention particulière à la typographie utilisée, notamment la taille de la police de caractère, et aux couleurs employées pour la communication sur les performances afin d'éviter que cette information ne soit mise au premier plan. A titre d’illustration, l’utilisation de la couleur ou de caractères gras pour la présentation des risques contribue à le rendre plus visible ».

Or, encore aujourd’hui, Blast parle toujours de « conditions favorables », de « liberté » pour des investissements « à partir de 1 000 € » sans parler du risque élevé de perte en capital et de la non-liquidité, inhérents au private equity.

La première mention des risques intervient à la toute fin de la page, dans le footer64. Cela dit, l’argumentation de Blast via leur avocat montre qu’effectivement, l’affirmation est vraie.

On retrouve exactement le même problème chez Trade Republic65, ce qui est particulièrement étonnant quand on sait qu’ils viennent d’obtenir une licence bancaire, et que donc, des régulateurs ont dû passer par là. On y parle de PEA, d’ETF ou même de cryptos avec des mots tels que « facile » et « sûr ». Là encore, il faut attendre le footer pour voir une mention sur le risque de perte en capital ou la fiscalité du compte rémunéré.

En faisant un panorama des plateformes, on constate que les risques sont :

Jamais présents chez les CGP ou les courtiers ;

Quasi-inexistants dans l’immense majorité des plateformes cryptos, PSAN inclus ;

Un peu plus présents chez les plateformes de crowdfunding PSFP ;

Plutôt présents dans les assurances-vie en ligne ;

Surreprésentés chez les gérants agréés par l’AMF et les établissements agréés par l’ACPR.

Sans doute par peur d’effrayer le consommateur. Alors qu’il suffit de ne pas limiter sa communication principale aux performances pour ne pas avoir à massivement afficher les risques.

Pourtant Green Got et Blast sont fintechs sont très communautaires. Blast se définit comme un club, dont les membres sont effectivement très actifs et défendent vraiment la marque (qui a un ton un peu virulent, j’en ai fait les frais). Pareil du côté de Green Got, dont les clients sont à l’origine de 35% des ouvertures de compte. D’ailleurs, la fintech ne se définit pas comme une fintech mais comme « the movement of a generation ». Et si la phrase peut sembler un peu bullshit et marketing, c’est une vraie prouesse que d’avoir des communautés aussi investies, surtout pour des produits financiers.

Cacher les désavantages ou travestir la réalité devrait être pris comme un risque majeur, quand ton plus gros actif sous gestion, c’est la confiance de tes clients.

Cela dit, ça ne devrait pas empêcher (normalement) Green Got d’obtenir sa licence bancaire, sur laquelle elle travaille, comme Lydia pour Sumeria, et que la fintech espère obtenir en décembre prochain.

Ca ne remet pas non plus en cause l’intérêt de ces plateformes qui amènent des solutions différentes de placement ou de gestion d’argent. D’autant oui, en vrai, votre argent sera toujours mieux chez Green Got ou Helios qu’à la BNP et son impact sera toujours plus positif.

Mais surtout, on est très loin de ceux qui ont carrément institutionnalisé tout ça.

🔫I Am Legend

Depuis quelques années le format du podcast long est devenu à la mode. Il y a bien sur ceux qui marchent vraiment, comme La Martingale, mais il y a surtout toute une ribambelle d’interviews d’1H, 2H voire 3H qui se promènent sur YouTube ou Spotify, qui plafonnent à quelques centaines, parfois milliers, de vue.

Pour voir l’ampleur de ces podcasts poubelles, il suffit de taper le nom de ces invités qu’on voit partout, mais que personne n’écoute réellement. L’un des plus connus, c’est évidemment Oussama Ammar, dont l’hôte espère qu’il sortira un bon mot ou une bonne histoire, afin de faire parler de son format. Puisque c’est ici tout le sujet : en réalité, le principe, c’est de dérouler le tapis rouge à des gens, histoire de pécho leur audience et d’exister. Et d’un format à l’autre, on retrouve toujours les mêmes zozos, souvent triés par plateforme d’origine, pour dérouler les mêmes banalités. Andréa Bensaïd invite Kevin Dufraisse dans Little Big Things, qui lui-même va inviter Laurine Bemer, qu’on retrouve chez Thibault Louis ou Scalezia de Benoît Dubos, qui reçoit Caroline Mignaux, qu’on a retrouvée juste avant chez Andréa Bensaïd, etc. En gros : prends la liste des sponsos LinkedIn Trade Republic et Oh My Poke, et t’as la moitié des invités de podcasts business.

Pour autant, à l’instar de La Martingale, certains ont décidé d’inviter des gens différents, pour raconter des histoires différentes, et parmi eux, Legend. L’émission (vidéo et audio) est présentée par Guillaume Pley, ex-star d’NRJ passé par M6. Débauché pour succéder à Cauet, il était en réalité déjà passé par la station, en Belgique, d’où il s’était fait virer pour son instabilité. À l’époque, Pley est une énorme star chez les jeunes, descendant direct de la radio libre, avec tout ce que ça peut comporter de drôle, de grossier ou de graveleux. En milieu de saison 2018, il se fait brusquement sortir par la radio. En larmes, il annonce son départ de Guillaume Radio après 7 ans d’antenne.

Rapidement, l’animateur rebondit sur YouTube notamment grâce au soutien de Webedia, où tous ceux qui ont travaillé avec lui le décrivent comme étant beaucoup plus détendu que les stars autour de lui (Squeezie, Norman, Cyprien, etc.). Ce qui tranche beaucoup avec sa réputation radiophonique très dure, où il a fait démissionner de nombreuses personnes, par épuisement6667.

Mais depuis Legend, qui est un succès d’audience, Pley est un autre homme, selon une personne qui le côtoie régulièrement. Posé, semblant avoir plutôt préparé ses sujets, l’animateur sait mettre ses invités en confiance, et surtout les choisir, même si certains posent question. Je pense à une personne dont la véracité de la maladie mentale semble peu crédible, à une interview de Nicolas Sarkozy à qui il sert la soupe juste avant son procès, ou encore à un platiste dont Pley oublie de préciser le penchant très (très) à droite, même quand il promeut Civitas ou QAnon.

En août 2023, Legend reçoit Jo Harmendjian, présenté comme trader. Il fait partie des dizaines d’invités de la chaîne. Certains sont connus et viennent faire leur promo, d’autres comme Jo viennent juste raconter une histoire.

Quand, trois mois plus tard, le cofondateur de RTFKT Samuel Cardillo est invité68, et c’est beaucoup moins clair. Pley se rend à Dubaï, chez Samuel, pour l’interview, qui débute par une publicité pour eBuyClub. S’il n’y a pas de mention de type « collaboration commerciale » qui s’affiche, c’est plutôt clair dans le contenu. Un lien dans la bio renvoie vers RTFKT et fait apparaître ceci :

Une simple mention générique ? Ajoutée après ? Une demande d’un sponsor ? Ou est-ce que Cardillo ou RTFKT ont payé ?

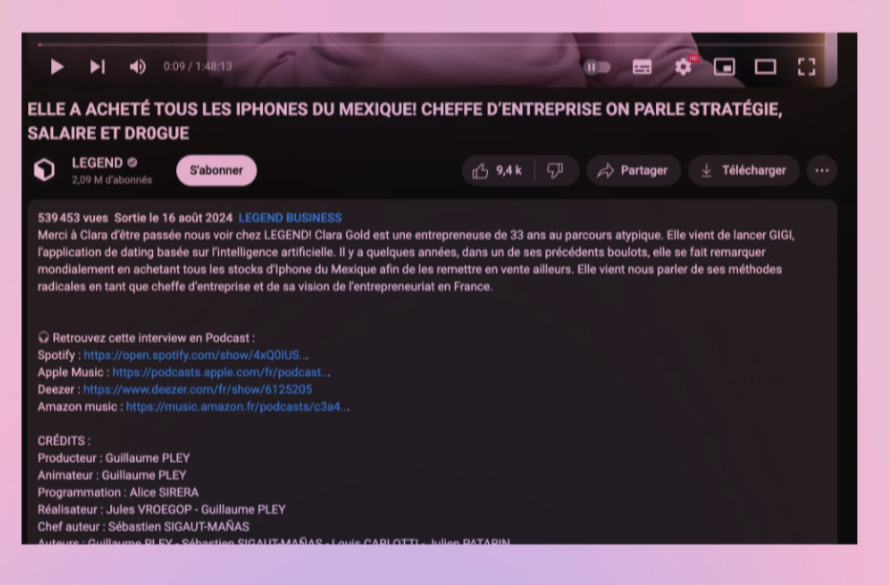

Là où il n’y a plus de doute, c’est la première fois que la mention Business apparaît sur la chaîne, en janvier 202469. L’invité est Anthony Bourbon70, fondateur de Feed, coanimateur télé, qui fait la promo depuis quelques temps d’un club de private equity, Blast.

Mention sous la vidéo lors du 2ᵉ passage d’Anthony Bourbon, avec un lien tracké au nom de Legend qui utilise « Investissement aux côtés d’Anthony Bourbon », qui est également le 1ᵉʳ slogan du site de Blast.

Bourbon y déroule son discours habituel, tapant gentiment sur le système, et parle longuement de Blast. À aucun moment de la vidéo ni dans la description il n’est question de publicité. Pourtant, il s’agit bien d’un contenu qui a été payé et vu plus d’un million de fois.

À plusieurs reprises, j’avais interpellé Guillaume Pley sur LinkedIn, et la mention « collaboration commerciale » et le disclaimer générique du dessus ont fini par apparaître71. Mais très loin des obligations légales, et surtout… la vidéo avait été largement diffusée.

Même combat avec Matthias Baccino de Trade Republic le mois suivant. La mention de collaboration commerciale en début de vidéo sera là encore ajoutée plusieurs jours (de même que la notion de risque) après la diffusion de cette vidéo, dont le titre est purement incroyable :

ANCIEN TRADER ET BANQUIER : COMMENT DEVENIR RICHE EN ÉVITANT LES ARNAQUES

Durant toute la vidéo et toute la promo de Trade Republic, qui déroule le discours habituel, pas la moindre notion de risque, et sans jamais être contredit par Pley qui ne connait pas le sujet.

Prenons un exemple concret, qui permet à Baccino de vendre son produit en déroulant son argumentaire anti-inflation.

« 76 % des Français ne comprennent pas le crédit immobilier. En ce moment, un taux immobilier moyen, c’est 4 %. Mais c’est 4 %, PAR AN. »

Il a parfaitement raison sur la problématique d’éducation financière, qui amène beaucoup de gens à penser qu’un crédit de 100K€ à 4 % coûtera 4 000€. Et effectivement, sur 20 ans, le coût de ton crédit représente 45 % de ton emprunt, et dans un cas classique avec les différents frais, la moitié de ton bien.

Baccino est à deux doigts de pleurer et dit avoir « la gorge serrée ».

Pley dit que « ça [il] savait pas ».

On a un beaucoup moment.

Moralité de Baccino : si tu vends pas ta maison 50% plus cher dans 20 ans, t’as perdu de l’argent. Et là : c’est faux, c’est stupide… et ça va surtout à l’encontre même du combat anti-inflation de Baccino.

Puisque pendant 20 ans, tu vas rembourser avec de l’argent que tu gagnes en ce moment, un montant ancien : l’inflation joue donc en ta faveur. Parce qu’elle a globalement augmenté les salaires et les prix, donc aussi celui de ta maison.

Ensuite, et contrairement à ce que hurlent tous les neuneus qui ont trop lu Kiyosaki, ta maison est un actif, et t’endetter pour l’acheter, ce n’est pas juste un passif dans le vent : chaque mois, tu capitalises pour un actif que tu as déjà. Venant de quelqu’un qui prône la fin de la retraite par répartition pour une retraite par capitalisation, c’est un peu dommage.

Enfin, quoi qu’il arrive, pendant 20 ans, tu auras bien dû te loger. Soit tu paies un loyer, soit tu paies un crédit (en gros). Selon les cas, les régions, la durée de détention, etc., l’un peut être plus intéressant que l’autre.

Ce n’est pas anodin, parce que cette émission (comme toutes les autres citées avant) permet de faire tourner la même petite musique : investir en bourse, c’est mieux.

Le tout pour faire la promo d’un CTO72, alors même que ce n’est clairement pas l’enveloppe la plus avantageuse pour un Français. Un discours d’ailleurs relayé par de nombreux ambassadeurs de la marque, dont certains CGP/CIF, sur LinkedIn ou YouTube, qui oublient souvent/parfois d’expliquer qu’ils sont payés pour parler du courtier.73

Selon Guillaume Pley lui-même, la vidéo aurait généré 100’000 ouvertures de comptes Trade Republic.74

Au moment de ce relais, Zero Bullshit avait interpellé Pley sur le manque de mentions légales, de même que Alexandre Lefèvre d’Investissement Faciles.

La mention « Coopération commerciale » était bien au milieu de la description, mais à la publication, l’option « Partenariat rémunéré » n’était pas activée (c’est le cas aujourd’hui). Par contre, aucun des formats courts (TikTok, Instagram, YouTube Shorts) ne comporte la moindre indication, ni publicitaire, ni sur les risques.

Et parce que c’est justement une publicité, Guillaume Pley demande à Baccino de dérouler son discours et ne revient jamais sur ses déclarations. Quand il parle, par exemple, de son compte à 4 %, alors qu’il a plusieurs fois dénigré le Livret A (3 %), il oublie de préciser que son placement est fiscalisé (flat tax 30%) et affiche donc 2,8%. Soit moins que le Livret A75. Ce qui, en vrai, se justifie : le Livret A est plafonné à 23K€. Mais l’omission non relevée montre à quel point il s’agit bien d’une publicité, et en aucun cas d’un contenu éducatif ou journalistique.

Les autres formats Business ont des mentions très disparates76. En mars 2024, l’antiquaire et animatrice Caroline Margeron vient raconter sa vie pendant 1 h 10 dans un format Legend Business, qui est donc sans doute, là encore, une publicité, jamais déclarée. Le même mois, Warner paye Legend pour faire parler Christian Clot afin de promouvoir Godzilla x Kong, avec des mentions claires. Ils feront pareil avec Marwan Mery venu faire la promo de Trap.

De la même façon, quand Revolut paye pour faire passer Antoine Le Nel devant 230K personnes ou que l’Ordre de Malte achète un passage (relayé sur LinkedIn où Pley se félicite de « mettre en avant le bien […] à travers cette collaboration commerciale »77). Ou encore quand le formateur Christopher Wangen achète son vidéo.

Mais quand Justin Hutteau vient parler de Respire en mai 2024, Pley explique qu’« on va parler entrepreneuriat » et que c’est pour ça que c’est un « format business ». Pas la moindre mention de publicité, là encore, ni dans la vidéo, ni dans la description.

Même histoire quand la très controversée Clara Gold et son appli de rencontre Gigi, que certains comparent à un « Oussama Ammar au féminin », achète son passage en août, pas la moindre mention. Le relais LinkedIn de la vidéo s’appelle sobrement « Comment gagner 12 000 € / mois ? »78.

Et si en novembre, toutes les mentions sont assez claires lors du passage d’Alexandre Roubaud de Bitstack, la vidéo laisse songeur. Sommairement préparé, Pley ne précise jamais les risques alors qu’il s’agit d’une promo de Bitcoin pendant 1H22. Même si, soyons honnêtes, il n’y a pas de mentions mensongères ou de type « devenez riches ».

Et c’est le même sujet quand Blast paye à nouveau Legend (et c’est écrit) en janvier 2025 pour faire passer Eric Larchevêque puis Rand Hindi79. Entre deux anecdotes de Larchevêque, il est bien question de promouvoir le Bitcoin, là encore sans parler de risque, ou encore de private equity pour faire la promo de Blast, toujours sans risque. Tout ça quelques jours après qu’une 2ᵉ interview d’Anthony Bourbon soit publiée, sans la moindre mention ni publicitaire, ni de risque. Quant à Rand Hindi, c’est peu dire que les commentaires sont acerbes, mais ça reste un choix éditorial.

S’il est imaginable qu’il y ait eu des ratés, surtout au début, ce n’est pas possible qu’après autant d’épisodes et de rappels, ce soit un simple oubli.

D’autant que ces oublis sont également présents sur TikTok ou Instagram. Une grosse partie des contenus y est toujours publiée sans la moindre mention publicitaire. Dont un extrait donnant des étapes pour « devenir riche », qui est une publicité pour Blast. Pas plus de trace de mentions publicitaires, quand Pley relaye sur LinkedIn la publicité avec Larchevêque80, qui sera finalement retirée rapidement81.

D’autant que ces contenus sont massivement découpés et repris un peu partout dans des formats très courts, sans évidemment que Legend n’en soit responsable, puisque c’est une violation de sa propriété intellectuelle.

Legend est aujourd’hui clairement un média qui se sert de son audience venue écouter des formats (souvent intéressants) éditoriaux, pour y glisser de la publicité déguisée, et faire illégalement la promotion de produits financiers réglementés.

Et tout le monde s’y retrouve.

Legend, qui facturait 10’000€ pour les premières vidéos, 60’000 € ensuite, puis 90’000€ depuis quelques mois. Les annonceurs qui, selon l’avis de deux d’entre eux, s’y retrouvent en termes de conversions. Les plateformes de diffusion, pour qui ça génère du trafic.

Mais qu’en est-il des investisseurs et épargnants, clairement trompés, pour lesquels on a sciemment ignoré toutes les protections mises en place pour eux ?

On parle ici du premier podcast francophone82.

Sollicité, Guillaume Pley n’a pas répondu aux questions.

🐞 La petite bête qui monte

Mais évidemment, Legend n’est pas le seul. Depuis plusieurs années, M6 s’est imposée comme le tremplin des fintechs.

En janvier 2022, Bricks passe dans Capital83. Régulièrement cette émission économique met en avant des produits ou des solutions. Quand il a été question de Prello l’année dernière, pour le service d’achat progressif, on peut se dire qu’on est dans une zone grise, parce que c’est une sorte de crédit, et pas vraiment un placement. Mais ici, Bricks est clairement présenté comme une alternative qui permet d’investir en immobilier à partir de 10€. Ce qui est factuellement faux : Bricks émet des royalties et on investit globalement dans Bricks, a peu près dans une foncière, mais en aucun cas dans l’immobilier. Ce qui a eu son importance quand les performances se sont très largement dégradées, au point que l’AMF intervienne.

Reste que M6, à aucun moment, n’a mis en avant les risques. Et que Bricks a croulé sous les inscriptions, au point que le site a été indispo pendant un moment.

C’est également sur M6 qu’a lieu régulièrement le jeu télé Qui veut être mon associé ?, où des investisseurs annoncent en quelques minutes mettre de grosses sommes dans des boîtes. Comme si être VC, c’était un oral de quelques minutes. À l’occasion de la newsletter sur Blast, j’avais d’ailleurs longuement expliqué que nombre de ces deals ne se font jamais et plusieurs témoignages fleurissent sur LinkedIn depuis quelques semaines. Pas par mensonge, mais justement parce qu’un deal ne se fait pas en quelques minutes à la télé. Pourtant, c’est clairement le succès du programme qui a permis le lancement, également à succès, du Blast Club.

Le 6 janvier 2025, la chaîne envoie un communiqué de presse pour parler du deal entre M6 Publicité et Trade Republic84. Pendant 2 mois, la chaîne va diffuser Capital Épargne, pour surfer sur la marque Capital, du lundi au vendredi à 20 h 20, présenté par Julien Courbet. Pour Baccino il s’agit de « permettre à chacun de prendre le contrôle de son avenir financier en s’attaquant aux idées reçues sur l’argent qui empêchent trop souvent les gens d’atteindre une stabilité financière à long terme ».

Le 1er épisode est une attaque en règle contre le système :

De retraite par répartition (« Il n’y a plus assez de cotisants vs. bénéficiaires »)

L’inflation tape dans ton épargne (avec un giga raccourci : « Votre pouvoir d’achat baisse » et « Avec la même somme, vous pouvez acheter moins de choses »)

Puis fait peur avec de « probables hausses d’impôts à venir »

Avant de finir sur le triplement de la dette publique.

Oulala. Mais « pas de panique », dit la vidéo, « chacun peut s’y mettre à son rythme ». Ouf. S’ensuit la tronche de Courbet, et Trade Republic n’est jamais clairement cité comme étant la solution. Mais franchement, on n’est pas loin de la désinformation.

Impossible de trouver des traces du programme ou de sa diffusion sur M685, mais les épisodes sont bien sur le YouTube de Trade Republic. On retrouve86 :

L’épisode susmentionné

L'inflation dévore-t-elle votre épargne ?, dont la conclusion est qu’il faut placer son argent pour éviter de perdre du pouvoir d’achat.

Les frais : arrêtez de jeter votre argent par les fenêtres, où Courbet incite à demander les frais à son banquier (si vous avez 5 minutes de plus, demandez à Trade Republic comment ils gagnent de l’argent grâce au PFOF87, très contreversé88).

Avoir le beurre et l’argent du beurre avec le budget 50/30/20 ?

Un sou est un sou : apprenez à optimiser vos dépenses !, où il est question de gagner de l’argent grâce au cashback (que propose une offre de Trade Republic).

La puissance des intérêts composés : le temps, c’est de l’argent ?

Épargner, investir ou trader : apprenez à faire la différence !, où il s’agit d’expliquer qu’épargner ne rapporterait rien, que trader ferait forcément perdre de l’argent, et qu’il faudrait investir, le terme justement utilisé par Trade Republic.

Faire face aux imprévus grâce à une épargne de précaution !, où, étonnamment, il n’est pas question des comptes rémunérés, comme vient de lancer Trade Republic.

Épargner et investir avec un petit salaire ? C’est possible !

Votre argent mérite un plan : mieux vaut prévenir que guérir !

Ces dix premiers épisodes ne sont pas honteusement faux. Mais au milieu de conseils basiques et bien sentis (répartition, matelas de sécurité, etc.), il y a clairement une orientation des messages destinés à aller dans le sens de Trade Republic.

Évidemment : c’est le principe d’une publicité.

Cela dit, on voit ici en quoi le sujet de l’éducation financière est problématique et biaisé. D’autres acteurs pourraient parfaitement dire qu’il vaut mieux investir dans le private equity, pour financer l’économie réelle. Ou remplir son Livret A, par fierté nationale. Ou opter pour la crypto, pour limiter son exposition au système bancaire. Ou filer chez une néobanque verte, pour ne plus financer le pétrole. Ou tenter d’augmenter son salaire, pour avoir une meilleure retraite. Ou devenir indépendant et investir pour sa propre retraite. Ou, à l’inverse, se gaver en contrat Madelin.

Si l’éducation financière n’existe pas, c’est parce que ceux qui la promeuvent veulent le faire dans leur propre intérêt.

Si on était objectif, on devrait expliquer aux gens pourquoi le Livret A est toujours en dessous de l’inflation. Parce qu’il est justement garanti. Parce que le garanti est indexé sur les taux des banques centrales. Mais en expliquant ça, on comprend aussi que le garanti évolue. Et qu’un produit à 4 % quand le garanti est à 1 % est complètement différent du même produit à 4 % quand le garanti est à 3,5 %. Et donc que tous les gens qui ont tapé sur les Livrets A pendant des années, gérants de SCPI en tête, ont menti et pris les épargnants pour des cons.

De la même façon que Trade Republic explique pourquoi les banques prennent les clients pour des cons en ne rémunérant pas les comptes courants alors même qu’eux obtiennent une rémunération de la BCE pour leurs propres dépôts.

Le courtier a raison.

Les banquiers n’ont, effectivement, pas vraiment envie que ça se sache.

C’est clairement du storytelling.

Les épargnants en sortent, plutôt gagnants.

Sollicité, Matthias Baccino n’a pas répondu.

💍 One fee to rull them all

Et on touche ici toute la difficulté du problème : le cœur de métier des sociétés commerciales est de vendre pour gagner de l’argent. Que leur mission soit bonne/mauvaise, positive/négative, est un jugement de valeur qu’il est difficile de rendre objectif.

Je pense pour ma part que Bourse Direct a permis de rendre moins cher l’investissement côté. Que Boursorama a démocratisé tout ça et l’a rendu plus simple. Et que Trade Republic a amené une nouvelle expérience encore plus accessible et ludique. Mon avis : c’est plutôt une bonne chose.

De la même façon, je crois que les néobanques (Revolut, N26, etc.) ont achevé ce que les établissements traditionnels n’avaient pas réussi à finir sur leurs propres banques en ligne. Et que les agents de PSP verts (Green Got, Helios) offrent une alternative intéressante, permettant de sortir en partie du système. Tout comme d’autres acteurs (Goodvest, par exemple) permettent de s’exposer à des investissements plus positifs.

Mais peut-on mentir (ou en tout cas enjoliver) pour la bonne cause ?

Je crois que non, pour deux raisons.

1️⃣ Moins un client aura conscience des problèmes de ce qu’il achète, plus il sera relou en cas de problème. Si les investisseurs en SCPI hurlent depuis 2 ans, alors que l’âge moyen d’un porteur est supérieur à 50 ans et que beaucoup suivent ça de très loin, c’est parce qu’on leur a clairement menti. Des réseaux bancaires aux CGP, on leur a vendu la SCPI et le bureau comme étant un truc sûr et d’avenir. Et aujourd’hui, ces distributeurs, gérants et régulateurs se contentent de dire « bah si, les risques étaient à la page 63 du DIC que vous avez signé ».

2️⃣ Et plus généralement, ne pas être clean sur sa comm’, surtout quand on veut le faire pour une bonne raison, c’est s’exposer à un violent retour de bâton. Personne n’attend rien des engagements durables d’une PME moyenne qui ne communique pas. Mais beaucoup regardent les résultats des actions de Green Got, Time For The Planet ou Lita, pour s’assurer qu’ils sont conformes aux engagements. Et cela oblige finalement à être encore plus clean que les autres, juste parce que plus de gens regardent. Autant chez les supporters, que chez les détracteurs.

Cela crée une vraie distorsion de concurrence, entre ceux qui veulent bien faire, qui appliquent la réglementation et qui diminuent donc leur efficacité marketing, et ceux qui se la jouent Far West.

Mais là encore, c’est un mauvais calcul à long terme.

Si Corum ou Sogénial ont été condamnés pour leurs pratiques marketing, et que possiblement d’autres le seront un jour, ces gérants ne pourront pas être tenus responsables des éventuelles pertes, un jour. C’est d’ailleurs la réponse qui est faite aux épargnants qui se plaignent des pertes chez Primonial, Amundi ou d’autres SCPI vaseuses : la réglementation a été respectée.

Effectivement. Ces gérants et leurs distributeurs ont donné de jolies plaquettes, validées par des RCCI et leurs 30 compliance managers, fait signer de jolis KYC, donné des KID, des DIC, des DICI, des DER et autres joyeusetés de la réglementation PRIIPS, et puis des BT, des RA, des BS, des notes d’informations, des statuts et j’en passe et des moins funs.

C’est ce qui fait qu’aujourd’hui, tout le monde est protégé : gérant, distributeur, régulateur. Mais pas le client.

À l’inverse, les cowboys d’aujourd’hui pourraient bien le payer demain. Je ne souhaite aucun krach aux acteurs cités, ni aux nombreuses concurrents moins médiatiques qu’ils ont et que je n’ai pas cité. Mais en cas de problème, ils pourraient être tenus directement responsables par les régulateurs.

Finalement, on a l’impression de se retrouver entre deux époques.

L’ancien monde, qui prône avant tout la sécurité, pour qui l’innovation doit passer par le principe de précaution, quitte à rester embourbé ;

Le nouveau monde, dynamique et enthousiaste, qui veut renverser la table, considérant que chaque contrainte est une atteinte à sa capacité de différenciation et d’innovation.

Je ne ferai pas l’affront de conclure avec un sophisme du juste milieu, qui donnerait l’illusion d’une possible neutralité. Ça n’existe pas.

Mais la question qu’on devrait peut-être se poser, c’est : qui est en capacité de dire ce qui est bien pour les investisseurs français ?

Les régulateurs, qui veulent surtout protéger un monde (et des intérêts) qu’ils connaissent ?

Les innovateurs, qui veulent surtout défendre leurs intérêts commerciaux ?

A défaut d’avoir les réponses, j’aurai au moins tenter de cerner le problème.

Sollicitée, l’AMF a indiqué ne pas souhaiter répondre aux questions.

Ni l’ACPR, ni la DGCCRF, ni l’ARPP n’ont répondu aux sollicitations.

Je m’appelle Benjamin Charles, et je fais du conseil en branding, positionnement et création de contenus pour des entreprises de la finance, de l’immobilier et du web3.

👉 Me contacter, ou répondre à ce post : benj@mincharl.es

👉 Me laisser un brief pour un projet pro

👉 Prendre RDV en visio pour présenter un projet ou un service (300€ le call)

Tu peux t’abonner à mon autre newsletter gratuite A Free Lunch, qui résume l’actu finance-immo tous les matins du lundi au vendredi. Tu peux aussi la sponsoriser pour apparaître dedans, et avant regarder les stats et les formats.

Zero Bullshit propose désormais des formats de sponsorisations, pour des raisons expliquées ici.

Si toi aussi tu veux lancer ta newsletter ou prendre la parole sur LinkedIn, je propose désormais des accompagnements individualisés, sans bullshit, sans template tout fait, sans bootcamp.

Tu peux également soutenir le contenu via un don ou un abonnement, sans contrepartie.

Et évidemment tu peux me solliciter pour mes prestations de conseils en communication, branding, social média ou création de contenus.

Enfin tu peux toujours me suivre sur LinkedIn, suivre Zero Bullshit ou Mèmes financiers pour rigoler.

Prestataires de Services sur Actifs Numériques

Direction générale de la Concurrence, de la Consommation et de la Répression des fraudes

"J’accepte mon erreur": le youtubeur TheKairi78 épinglé par la répression des fraudes pour une vente douteuse de NFT, Raphael Grably, BFM TV, 12 décembre 2024

En réalité il était aussi question de la promotion d’une plateforme frauduleuse même si la story n’en parlait pas directement.

Bitcoin : l’influenceuse Nabilla a payé 20.000 euros d’amende, Sandra Mathorel, Les Echos investir, 28 juillet 2021

Qui est Julien Bert, cet influenceur sulfureux épinglé par la Répression des fraudes ?, Klara Durand et Margot Ruault, Le Figaro, 21 juillet 2023

Quand les arnaques aux produits financiers en ligne ciblent les jeunes, Capucine Cousin, L’Agefi, 7 juillet 2022

L’exemple de cette newsletter est pris parce qu’elle est exposée et régulièrement citée dans les médias.

Caroline Jurado n’est pas la seule influence à avoir parler de Bitget, ni fait la promo d’Oval3, mais elle est celui qui est le plus revenus dans les articles. (ici

Lutte contre le blanchiment d'argent et du financement du terrorisme

Distribution du valeur de marché

Taux de rendement interne

Sans qu’il n’y ait forcément de lien direct entre ma première publication sur le sujet, et l’intervention de l’AMF quelques jours après.

Indicateurs de performance, Bricks

Note conflit d’intérêts : j’ai passé plusieurs entretiens professionnels avec Matthias Baccino pour Trade Republic durant l’été 2021 qui (me semble t’il) se sont soldés par un refus. Ces rendez-vous n’ont pas la moindre influence sur mon avis ou mon analyse.

L’influence marketing débarque sur LinkedIn pour le meilleur… ou le pire ?, Minted, 21 septembre 2022

Ce que tout le monde devrait savoir sur l'argent et l’investissement (avec Matthias Baccino), Matthieu Louvet, S’investir, YouTube, 20 novembre 2024

Cartographie 2024 des marchés et des risques, pages 8 114 130 137 AMF, 28 juin 2024

A la différence de Robinhood, Trade Republic ne permet pas le copy trading.

No Limits? Effects of FOMO and Gamification on Individual Investment Behaviour in Neo-broker Stock Trading, Bomnüter, Udo; Kleinselbeck, Brigitte; Reusch, Heiko; Schmidt, Hendrik, SSOAR, 2023

Neo-brokers in the EU: Developments, benefits and risks, ESMA TRV Risk Analysis Orderly Markets, ESMA, 9 juillet 2024

Auprès de 250’000 utilisateurs, dont 34’000 ont été exclus afin d’être représentatifs.

The effects of trading apps on investment behavior over time, Jonas Freibauer,Silja Grawert, Marc Oliver Rieger, The European Journal of Finance, 19 aout 2024

Fun & Games : investment gamification and implications for capital markets, CFA Institute, 2022

Gaming trading: how trading apps could be engaging consumers for the worse, Lucy Hayes, Stephen O’Neill, Max Spohn, Cherryl Ng https://www.fca.org.uk/publications/research-articles/gaming-trading-how-trading-apps-could-be-engaging-consumers-worse

Loi pour la confiance dans l'économie numérique, 21 juin 2004

Autorité de Régulation Professionnelle de la Publicité

Direction générale de la Concurrence, de la Consommation et de la Répression des fraudes

Affaire Booba-Magali Berdah : on vous résume la guerre entre le rappeur et l’agente d’influenceurs, Lucas Rojouan, Ouest France, 3 octobre 2023

Dérives des influenceurs : la DGCCRF épingle la moitié des stars contrôlées, certaines pourraient être poursuivies, Paméla Rougerie, Le Parisien, 3 avril 2024

Guide de bonne conduite des Influenceurs, Ministère de l’économie et des finances, 1er juin 2023

Accompagner les influenceurs, protéger les consommateurs, Ministère de l’économie et des finances, 1er juin 2023

Baromètre AMF de l'épargne et de l’investissement - 2023, décembre 2023, AMF

Baromètre AMF de l'épargne et de l’investissement - 2024, janvier 2025, AMF

Comment lever grâce aux influenceurs LinkedIn ?, Conseil de Growth, 1er juillet 2023

Publication de Chris Scholly

Commentaire fait avant la modification :

Publication de Hugo Bentz

Commentaire fait avant la modification :

Le podcast est publié le 1er juillet 2023 et il n’est pas précisé quand il a été enregistré.

« Deviens MILLIONNAIRE » : J’ai enquêté sur ces Influenceurs qui te manipulent, Amistory, décembre 2024

Peut-on restreindre ses désirs pour la planète ?, Cyrus North, 9 avril 2023

Faire sa part avec son argent, partie 1 : le compte courant, Carbone 4, 13 février 2024

MyCO2 présente un nouveau calcul de l’empreinte carbone personnelle, Carbone4, 11 janvier 2022

Plusieurs personnes interrogées ont donné des versions différentes, et qui n’influençait de toutes façons pas la réflexion.

Prestataire de Services de Paiement

C’est le statut actuel d’Helios et Green Got (ou encore Qonto)

Le mensonge le plus cher de l’histoire, Simon Puech, 13 aout 2024

Publication LinkedIn Green Got, octobre 2024

Blast a assigné à deux reprises Zero Bullshit en 2024 pour diffamation et atteinte au droit des affaires. Blast a été condamné aux dépends dans les deux procédures.

De NRJ à Legend : Guillaume Pley, le buzz ou rien, Romane Lizée, Streetpresse, 10 octobre 2024

«Erreur de communication», «0 sur 20 en gestion de bad buzz»: Guillaume Pley, ancien de NRJ, réagit aux accusations dont il fait l’objet, sa réponse ne fait pas l’unanimité, Xavier Verheyden, Ciné Télé Revu, 13 avril 2023

IL CRÉE SA BOITE À 9 ANS, DEVIENT MILLIONNAIRE ET POSSÈDE 9 SATELLITES (Samuel Cardillo), Legend, 29 novembre 2023

ENTREPRENEUR : IL GAGNE 100 MILLIONS D'EUROS GRÂCE À SON IDÉE D'ENTREPRISE ! (@anthonybourbon1), Legend, 24 janvier 2024

Note conflit d’intérêts : à la suite de la newsletters de juillet 2024 sur Blast, Anthony Bourbon a tenu un certain nombre de propos, répétés, à mon égard qui ont fait l’objet d’une plainte pour diffamation et d’une autre pour harcèlement. Ces faits n’ont pas été jugés.

Quelques jours après la publication, la société Blast m’a assigné en référé à deux reprises, pour diffamation et atteinte au secret des affaires. La société Blast a été condamnée aux dépends dans les 2 affaires, et notamment à 5000€ au titre des frais de justice.

Ces faits ne rentrent en aucun cas en compte dans l’analyse des contenus où sont présents Anthony Bourbon, Blast ou des personnes qui peuvent leur être associés.

Sans qu’il n’y ait forcément un lien direct entre mon intervention et l’apparition de la mention.

Depuis janvier 2025, Trade Republic propose également un PEA

Au moment de la diffusion

LA VIE INCROYABLE DE CE FRANÇAIS QUI TRAVAILLE POUR PLAYSTATION AU JAPON (succès, séisme…), Legend, 15 novembre 2024

RACEM PDG DE LEGALPLACE: CRÉER SA BOÎTE FACILEMENT, FAIRE 1M€ AVEC 4000€, LES SECRETS D'APPLE & IKEA, Legend, 11 octobre 2024

“LES PREMIERS HUMAINS IMMORTELS SONT DÉJÀ NÉS” CRYOGÉNISATION, CLONAGE HUMAIN ET IMMORTALITÉ, Legend, 17 janvier 2025

Publication de Guillaume Pley, 22 janvier 2025

La publication a été supprimée peu après ma remarque sur la non mention publicitaire mais sans qu’un lien puisse être affirmé, d’autant que 2 jours après était révélé l’enlèvement violent de David Balland, co-fondateur de Ledger, non loin du domicile d’Eric Larchevêque, pour des raisons financières. L’interview YouTube, publiée une semaine avant, est elle toujours disponible.

Sans que ça ne veuille dire qu’il n’a pas été diffusé, évidemment.

Au moment de l’écriture de ce passage. D’autres ont surement été publiés par la suite.

Payment for order flow : rémunération versée par un teneur de marché à un courtier pour lui avoir transmis les ordres de ses clients, souvent en échange de meilleurs prix d'exécution.

The controversy surrounding payment for order flow (PFOF) – where are we heading?, Finnius, 23 novembre 2022

Merci pour l'article bien détaillé. Je suis toujours surpris du fonctionnement de l'AMF qui semblent choisir ses combats, qui va parfois mettre la pression sur un angle d'un domaine pour ensuite laisser certains margoulins faire leur com' sans problème toujours dans ce domaine.

Pour sur il y a sans doute une question de budget mais aussi de choix... curieux...

Brillant