💥Encadrement des loyers : un pas en avant, deux en arrière

Après 50 ans d'expérimentation, pas une dizaine en France, quels résultats ?

Bonjour à tous,

Alors que les débats sur le budget 2025 amènent (comme chaque année) de longues interrogations sur l’immobilier, ses dispositifs et comment utiliser l’argent public, je me suis penché sur l’encadrement des loyers.

Beaucoup refusent dogmatiquement le dispositif, en concluant via des chiffres qui ne veulent rien dire, ou des études qu’ils n’ont pas lues. Un débat que j’ai souvent avec Olivier Lendrevie, mon antagoniste préféré et auteur de la newsletter MoneySmart, qui, pour le coup, maîtrise parfaitement son sujet.

Avant de plonger dans le vif du sujet, j’en profite pour faire la promo de A Free Lunch, nouvelle newsletter quotidienne, du lundi au vendredi, qui résume l’actu financière, immo et économique, avec le même ton. Mais un peu plus sérieux quand même.

C’est gratuit comme ici, mais tu peux payer si tu veux pour soutenir, parce que l’information coûte cher, surtout quand Blast t’impose 3 audiences en référé en 2 mois pour se venger d’un article qui ne leur plaît pas.

Tu peux aussi faire un don ici. C’est libre, et surtout y’a pas Substack qui prend 10% et Stripe 3% 😅.

💡Et la lumière fut

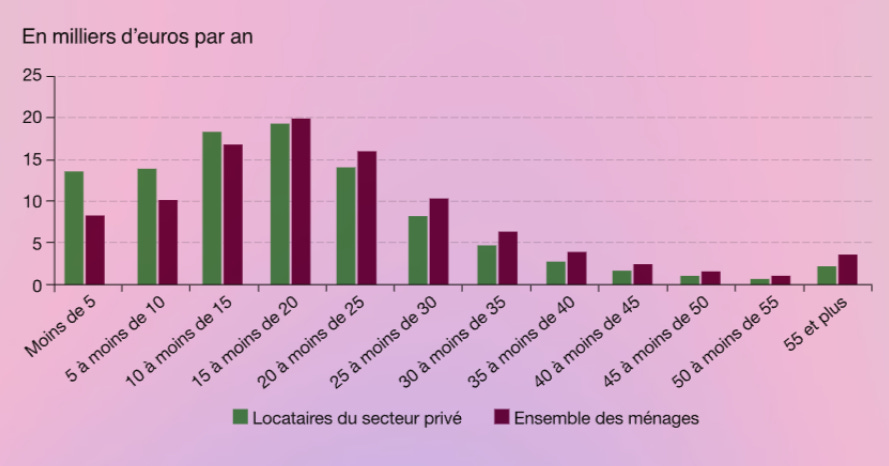

Selon les pays, le logement représente 20 à 60% du budget d’un ménage de classe moyenne. Évidemment ça veut tout et rien dire, mais cela permet quand même de montrer qu’il s’agit d’une part importante d’un budget. Pour les propriétaires, cela concerne les taxes, le crédit pendant une vingtaine d’années, et l’entretien. Pour les locataires, c’est principalement le loyer, qui , lui, ne s’arrête jamais, et des charges, mais plus faibles. Reste que la charge idéale maximale est estimée à 30%1, ce qui est d’ailleurs cohérent avec le « il faut gagner 3 fois le loyer » qu’on entend traditionnellement. Pas uniquement pour des risques de défaut de loyer, mais également de consommation : un ménage qui a trop de charges ne consomme pas, et ça, c’est mauvais pour l’économie.

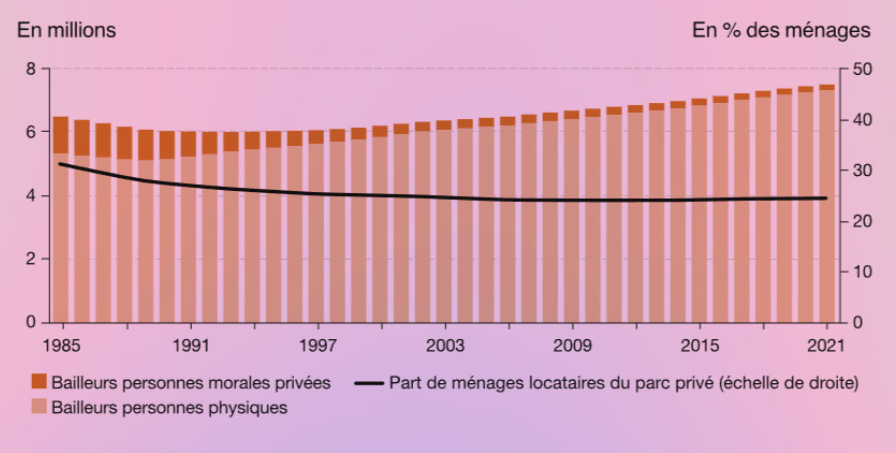

En France, les locataires sont surreprésentés dans les classes populaires et moyennes basses, alors que le nombre de locataires tend à baisser.

Nombre de locataires du parc privé2

Distribution des revenus imposables par unité de consommation en 20173

Ce n’est pas un hasard. Même si beaucoup (qui ont un conflit d’intérêts à le dire) expliquent qu’il vaut mieux investir dans le locatif que dans sa résidence principale, la résidence principale représente 83% du patrimoine des ménages en moyenne4. C’est grâce à ça que beaucoup arrivent à vivre à la retraite, non parce qu’ils ont un revenu complémentaire, mais parce que leur logement est payé et que c’est une nette baisse des charges mensuelles.

Depuis la fin de la Première Guerre mondiale, le sujet du prix du logement a hanté de nombreux pays, à diverses périodes, mais est devenu un enjeu majeur depuis les années 2010, face à l’ultra-centralisation des emplois, et donc des populations, dans des métropoles qui ne produisent que peu de logements, dont une partie sort du parc locatif longue durée (courte durée, vacances, résidence secondaire, bureau, etc.).

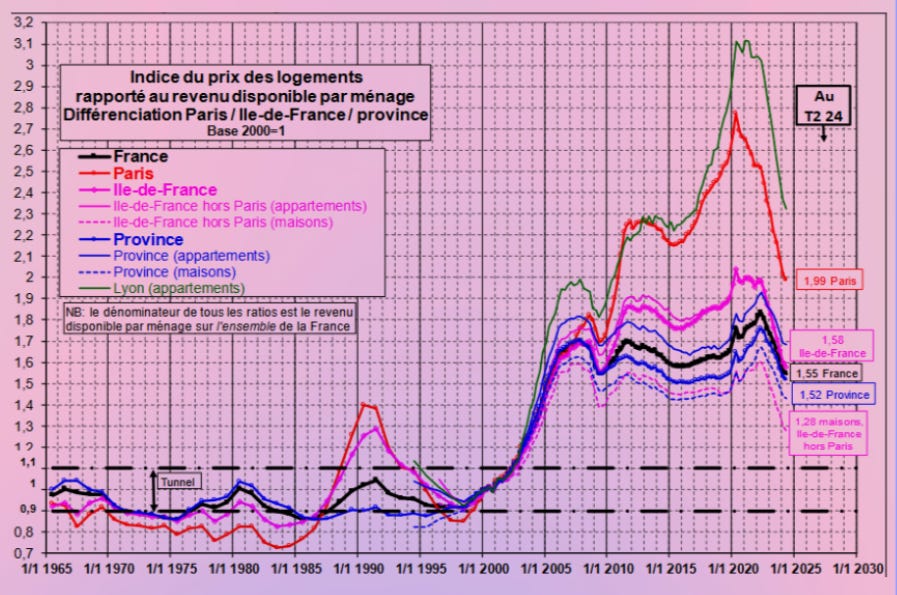

En France, la fameuse courbe de Friggit a montré à quel point les prix de l’immobilier ont explosé, au point de se décorréler complètement des revenus.

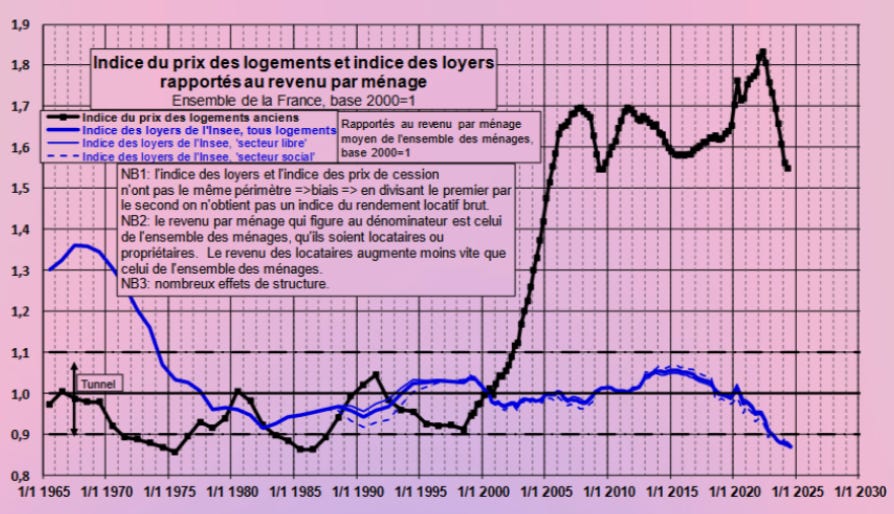

Pour autant, ce n’est pas le cas avec les loyers, qui sont plutôt dans une tendance baissière.

Et forcément : prix qui montent + loyers qui diminuent = rendement qui diminue. Ce qui est donc un énorme non sens.

Parce qu’en réalité, un propriétaire ne peut pas agir sur le prix du bien, donc l’ajustement de son rendement va surtout se faire sur le loyer. Sauf qu’en pratique, il est difficile d’indexer les loyers véritablement sur l’inflation.5

👯 Let’s dance

Le contrôle des loyers est un mécanisme où un organe public vient fixer un niveau de prix, en fonction de critères précis, afin de rendre le logement plus accessible. Trois gros effets de bord ont été prédits6 :

Cela amène de nouveaux résidents, puisque les anciens ne bénéficient pas de cet accord, ce qui provoque des flux migratoires, et amène les nouveaux vers des biens de moindre qualité ;

La baisse des loyers entraîne une baisse des prix (cf. plus bas) qui va entraîner une baisse des dépenses pour le bien ;

Les prix en baisse attirent plus de gens ce qui va créer artificiellement une demande excédentaire ou une distorsion entre la demande et le type de bien disponible.

En réalité, cette théorie… n’a jamais été démontrée empiriquement, en tout cas en entier, de même que la plupart des autres du même genre. La raison, c’est que les mécanismes d’encadrement ont été appliqués de manière très différente, avec des critères très différents, et donc des résultats différents.

Parce qu’il est possible de fixer un prix, mais également des dérogations, des aménagements en fonction des biens, des locataires, des quartiers, des prestations, etc. Quitte à tomber dans des usines à gaz administratives.

En Allemagne, le Mietpreisbremse, introduit en 2015, ne s’applique qu’à des quartiers très précis. Le contrôle à New York ne concerne que les propriétaires de plus de 6 logements, alors que les plus petits sont exemptés, ce qui est une manière indirecte de taxer le patrimoine, plus que de contrôler les loyers.

Ou à l’inverse, dans des simplifications à l’extrême comme à Paris, où les prix sont fixés en fonction de la localisation et des « prestations » (jamais précisées à part dans la jurisprudence), mais sans jamais prendre en compte le DPE, par exemple, alors qu’il a un impact fort pour le locataire. On aurait parfaitement pu imaginer autoriser des déplafonnements progressifs, et inversement, selon le DPE.

🤑Quand le rendement va, tout va

Quand un investissement achète un bien, il veut gagner de l’argent. Mais en réalité cette notion est assez vague, puisqu’en fonction des époques on ne gagne pas de l’argent avec le même risque.

Prenons un exemple simple. J’investis en 2020 dans un studio d’une ville moyenne, à la demande moyenne et avec un risque moyen. Ces termes sont vagues, mais en réalité, il n’y a pas de manière absolue de les qualifier. Donc, arbitrairement, on va dire que le risque est de 5/10. Et pour ce faire, le marché estime qu’il doit être rémunéré 5% pour prendre ce risque. Quant à Saint-Étienne, on est plus proche de 10% parce que la vacance est élevée, le taux de chômage également, etc.

J’ai donc le choix entre un Livret A à 0,5% avec un risque de 0/10 et un appartement à 5% avec un risque de 5/10. Mes 5 niveaux de risque sont donc rémunérés 4,5% (5-0.5) : c’est la prime de risque (que j’ai déjà évoqué ici, ici et ici).

Quand le Livret A (ou plus largement n’importe quel placement garanti) arrive à 3%, alors ma prime de risque est largement réduite. Mon 5/10 n’est plus rémunéré qu’à 2%. C’est la raison pour laquelle dans le secteur commercial, quand les taux montent et donc que le rendement garanti monte, les prix baissent : cela permet de stabiliser le rendement.

C’est aussi pour ça que, pendant des années, nombre de vendeurs de SCPI ont menti en disant que les loyers étaient indexés à l’inflation. C’est en partie vrai, mais on voit bien qu’en cas de forte inflation, ça n’était pas le cas. Pareil sur le résidentiel où les propriétaires ne pouvaient pas suivre l’inflation alors même que les défauts augmentaient.

Sauf que les mêmes propriétaires (particuliers) à la revente refusaient de vendre plus bas pour ne pas perdre de l’argent, parce que ça fait des dizaines d’années qu’on leur explique que l’immobilier ne fait qu’augmenter. D’autant plus que des mandataires immobiliers en galère, et de plus en plus en concurrence dans un marché dont le nombre de transactions repasse à la moyenne sur 20 ans, se sont battus pour obtenir des mandats, quitte à surestimer les biens pour faire plaisir aux vendeurs, qui ne vendront donc jamais.

Ça me rappelle d’ailleurs une discussion avec un mandataire à qui j’avais fait une offre. Et lui de me répondre : « ah bah non, ça vaut clairement pas ça, évidemment si je le mets à ce prix, il part tout de suite ». Oui, donc ça vaut bien ça.

Parce que de l’autre côté, les acheteurs ont eux une contrainte : leur mensualité.

Sur 20 ans, à 1% j’emprunte 220K€ ;

À 3%, soit je paye 1220€ / mois, soit j’emprunte 180K€.

Donc quoi qu’il arrive, la hausse des taux DEVRAIT faire baisser les prix dans un marché efficient. Sauf qu’en réalité, le marché ne l’est jamais vraiment. Et dans le cas présent pour trois grandes raisons :

La situation est temporaire et un maximum de gens serrent les fesses et attendent le meilleur moment (ce qui n’est pas une situation éternelle) ;

Le parc locatif est trop étroit dans la plupart des métropoles (malgré les 2M de logements vides en France) ;

Les propriétaires trouvent des moyens pour augmenter les revenus et donc stabiliser le rendement (loyer en hausse, coloc, location courte durée etc.).

Le problème est que vendre un bien occupé, encore plus s’il est occupé par un locataire à loyer encadré fait baisser de 27% le prix à la fois parce qu’il est parfois difficile d’expulser un locataire, parce que c’est un manque à gagner, et parce qu’une majeure partie des acheteurs veulent habiter.7

Pour contrer ce bordel en réalité il n’y a en réalité pas beaucoup de solutions long-termistes :

Relancer l’offre en augmentant la taille du parc locatif ;

Faire migrer les populations là où il y a une offre locative.

Mais vu qu’aucun gouvernement n’est capable de se projeter sur une vraie politique de territoire, et que chacun ne pense qu’à sa prochaine élection, ce sont des mesurettes temporaires qui sont à chaque fois mises en place.

Normalement le rôle des politiques du logement, c’est de fournir des logements abordables, décents et durables aux populations selon une définition couramment admise.8 Pour ça les états ont pas mal d’outils à disposition.

En France, le plus courant, c’est de booster les ventes… en filant des aides dans tous les sens : baisse des DMTO, de la TVA, PTZ, etc. Sauf que ça, la totalité des études montrent que c’est de la merde. Ça ne fait QUE augmenter les marges et prix et ça n’a pas le MOINDRE impact sur les ménages. Moins une aide est ciblée, plus elle concerne de monde et moins elle est utile. C’est très vrai pour la TVA et forcément dans une moindre mesure pour les APL (j’en parlais ici).

Enfin, il reste une solution radicale quand un marché ne fait pas ce qu’on voudrait qu’il fasse : l’obliger à le faire. Et donc encadrer les loyers.

🧰La mécanique du coeur

Pour qu’un encadrement des loyers, ou que n’importe quelle mesure soit efficace, il faut qu’elle soit :

Appliquée ;

Logique (et comprise) ;

Réprimandée en cas de non respect ;

Dans la durée.

C’est par exemple le cas de l’interdiction de louer les passoires thermiques. Depuis 20 ans que le protocole de Kyoto a mis en place ces mesures, tout le monde s’en foutait. Il aura fallu attendre les interdictions votée en 2021 pour que des propriétaires se réveillent. Et depuis 4 ans, plutôt que de faire des travaux, tout le monde se plaint d’un calendrier que personne ne tente de respecter. Chacun que tout le monde sait que le politique finira par céder sous la presse.

Pour que cette mesure soit efficace, il faut au contraire garder la pression sur le parc et les propriétaires. Si le bailleur d’un studio en G ne peut pas louer ni en LLD ni en LCD, eh bien soit il fera les travaux, soit il vendra. Et la rotation du parc amènera à une mise en concurrence des prix, et le marché fera son travail.

Mais le marché, c’est comme les gosses, s’il voit que les parents cèdent au moindre caprice, il va pas s’emmerder à respecter les règles.

Parce qu’en vrai, t’as pas 50 solutions :

Soit tu adaptes ton bien à la réglementation (travaux, baisse de loyer etc.), et ça te coute, mais tu gardes des revenus ;

Soit tu le loues pas, et ça te coute rien, mais tu perds tout tes revenus ;

Soit tu vends, avec plus ou moins value en fonction de ton opération.

A quel moment on peut se dire que quelqu’un va garder la solution 2 ? A quel moment tu vas préférer immobilier un actif mort pendant 10 ans, plutôt que ‘avoir un rendement plus faible, ou d’arbitrer pour changer ton allocation ?

❌No limit

Les raisons pour s’opposer à l’encadrement des loyers sont multiples, mais globalement viennent surtout des libéraux et des propriétaires.

Du côté des libéraux, c’est philosophique, voire dogmatique : chacun doit être libre. En réalité, la liberté est une notion toute relative. Les libéraux européens se retrouvent majoritairement dans des partis conservateurs sur les questions sociales (avortement, religion, LGBT, etc.). À l’inverse, les partis plutôt à gauche sont libéraux sur les questions sociales, mais veulent limiter les libertés dès qu’elles concernent les marchés.

Ca peut paraître anecdotique, mais c’est finalement très proche du sujet, parce que cela permet de comprendre les méthodes utilisées en fonction de l’idéologie des personnes qui les mettent en place.

Du côté des propriétaires, les raisons sont plus faciles à comprendre : si les loyers sont encadrés, et donc plafonnés, c’est possiblement moins d’argent qui rentre.

Les arguments sont peu près toujours les mêmes, et rarement de bonne foi :

Les propriétaires vont être plus sélectifs : c’était évidemment déjà le cas, personne n’a jamais pris le dossier le plus fragile ou la personne la moins fiable ;

Il y aura moins d’argent pour l’entretien : dès lors qu’on a des règles de décence (y compris énergétique) qui sont appliquées, les propriétaires auront des obligations. Et les décennies passées n’ont pas vraiment montré des investissements massifs, notamment en matière de rénovation énergétique ;

Les locataires vont arrêter de louer : comme vu au dessus, je ne vois pas bien pourquoi, ni l’intérêt ;

Les prix vont baisser : sans doute, et ce n’est pas une mauvaise chose, y compris pour les propriétaires puisqu’ils pourront acheter moins cher.

🫧 Hubble, Bobble

Fin octobre, la proptech spécialiste de la big data PriceHubble9 a sorti une étude sur le marché français.10 L’idée était de voir si :

Les loyers avaient baissé ;

Le volume d’annonces avait baissé.

Sur le premier point, les baromètres annuels de la Fondation Abbé Pierre tendent à montrer que s’il reste pas mal de bailleurs hors la loi, la globalité rentre doucement dans la marche.11 Des baisses qui ont un impact assez faible sur les loyers (7,3% en 4 ans), selon PriceHubble, qui note néanmoins une baisse significative du volume de biens mis à la location.

Et voilà donc la preuve que l’encadrement des loyers a foutu le bordel.

Évolution du volume trimestriel à la location et du loyer médian charges comprises, en base 100, au niveau national

Hep hep hep, minute petit papillon de nuit. Si t’as lu mon récent post sur le paradoxe de Simpson tu sais qu’on peut pas conclure aussi facilement. Parce qu’il y a des milliers de raisons pour lesquels ça pourrait baisser.

Un site d’annonce qui ferme, ou qui change ses conditions ;

PriceHubble qui change sa méthodologie ;

Des propriétaires qui privilégient la famille faute d’offres suffisantes ;

Plus de biens en LCD ;

etc.

Et c’est d’ailleurs toujours un mix de plusieurs causes. En France la baisse est d’environ 39%.

Mais PriceHubble a regardé également les villes où les loyers étaient encadrés :

Paris : +10% pour les loyers, -61% en volume

Lille : +11%, -35%

Lyon/Villeurbane : +9%, -37%

Bordeaux : +5%, -50%

Montpellier : +7%, -37%

Là encore il y a un gros facteur de confusion, puisqu’il s’agit des annonces mises en ligne. On peut imaginer que ceux qui veulent contourner le plafonnement des loyers évitent de publier leur délit en ligne.

Quant aux villes qui pourraient entrer dans le dispositif prochainement :

Marseille : +15%, -39%

Rennes : +17%, -44%

Grenoble : +9%, -26%

Et pour les villes freestyle :

Toulouse : +11%, -39%

Tours : +10%, -17%

Nantes : +11%, -25%

Strasbourg : +19%, -37%

Nice : +15%, -53%

Brest : +20%, -32%

Angers : +19%, -28%

Et là, la conclusion est moins simple…

Les hausses sont plus mesurées dans les villes à encadrement des loyers ;

Certaines villes non encadrées ont connues des hausses démentielles ;

La baisse de l’offre n’est pas plus prononcée dans les villes avec encadrement que sans encadrement.

Moralité, si on voit bien que l’encadrement permet de contenir la hausse, la constatation empirique ne permet pas de voir une conséquence sur l’offre, ce qu’avait déjà avancé une étude de l’Apur.12

🌟Pomp and circumstance

Alors comment expliquer la baisse ? Eh bien… possiblement par la baisse des ventes. C’est pas évident à comprendre, mais en réalité le parc immobilier fonctionne surtout par la rotation. Schématiquement :

Un gosse habite avec ses parents ;

Il quitte le domicile et prend un logement ;

Ce logement était habité avant par un vieux qui est mort.

Donc ok c’est pas vraiment ça, mais ça te donne un peu l’idée. Sauf que :

Les parents divorcent de plus en plus, donc occupent de plus en plus de logements ;

Les gosses se marient de moins en moins, donc occupent de plus en plus de logements ;

Les vieux vivent de plus en plus vieux, donc occupent de plus en plus de logements.

Là encore, c’est schématique, mais les stats sont réelles, et c’est ce qu’on appelle la décohabitation. À cela s’ajoute une floppée d’autres pressions sur le parc.

Et avec la hausse des taux, les primo-accédants n’ont pas pu accéder au parc locatif, parce que les prix ne se sont pas adaptés et que leur mensualité ne leur permettait pas d’acheter. J’en avais déjà parlé mais en quelques années, le pouvoir d’achat a diminué de -20 à -40% en m².

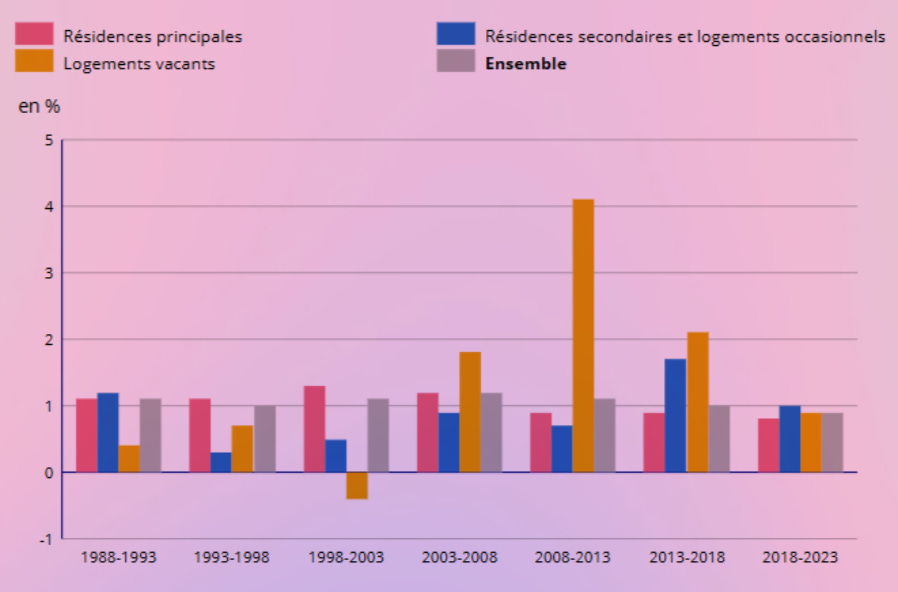

Chaque année c’est entre 350 et 600K personnes qui accèdent à la propriété et sortent du parc locatif. Pendant 2 années de crise, y’a donc environ 1 million de personnes qui sont venus encombrer le marché. Alors que dans le même temps, le nombre de résidences principales… diminue.

Évolution annuelle moyenne du nombre de logements par catégorie13

🗂️Should I stay or should I go?

Alors, est-ce que comme le voulait un député LFI il y a quelques temps, il faudrait coller de loyers encadrés partout, et hopla, fin du problème. Outre le problème de liberté que ça poserait, et sans doute constitutionnel (ça serait agir anticonstitutionnellement14), ça finirait par décourager les investisseurs du parc privé et pourrait déstabiliser le marché d’autant.

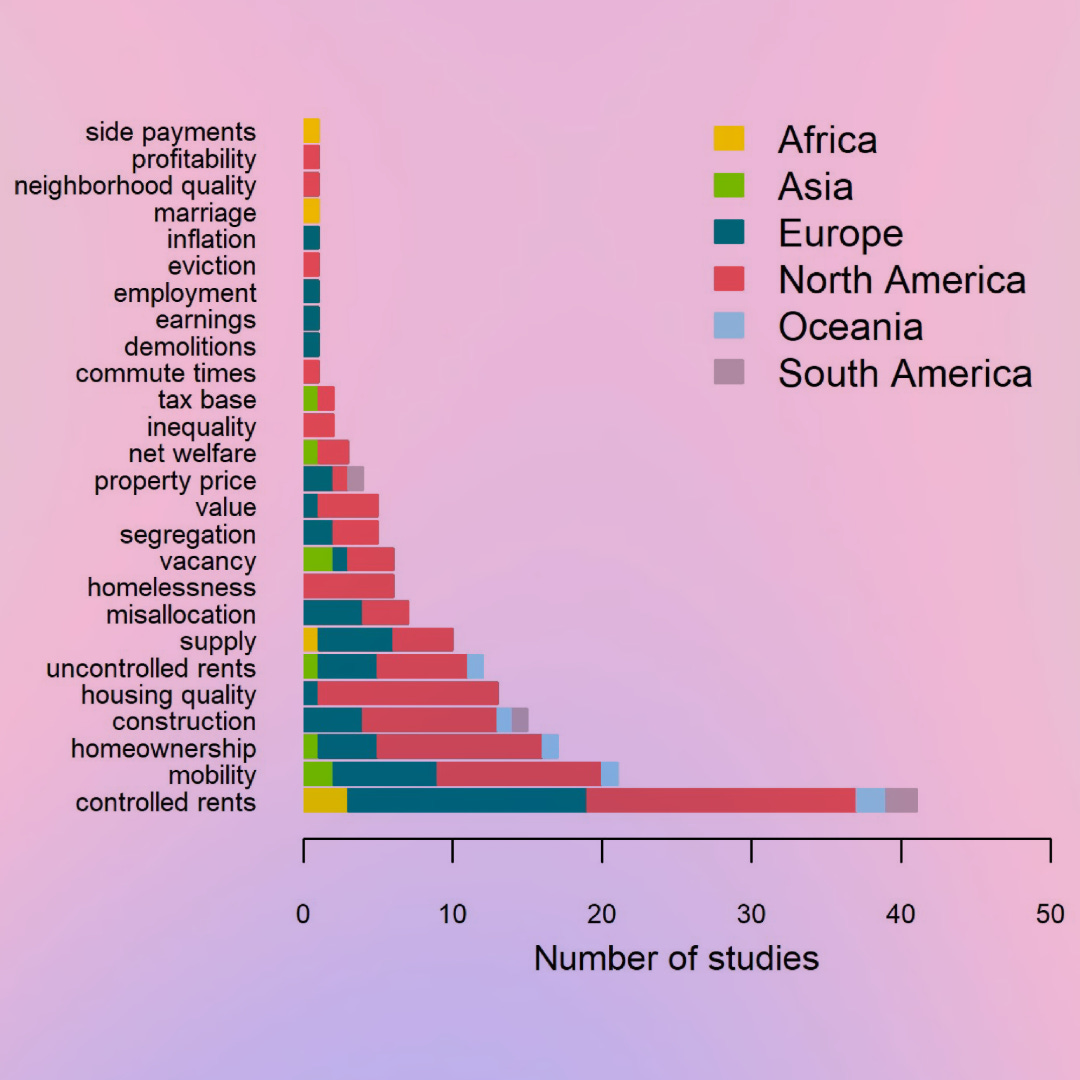

Reste qu’il n’y a pas donc un encadrement des loyers, mais des dispositifs très différents comme on l’a vu avant. C’est ce qui explique que sur la centaine d’études produites, les sujets analysés sont relativement différents, même si on voit évidemment que le plus gros des recherches sont sur des thématiques similaires.

Ces études sont d’ailleurs souvent citées par les anti encadrements afin de prouver qu’il ne serait pas utile.

La réalité est un peu plus mesurée.

De manière générale, comme on l’a vu plus haut, les études montrent qu’encadrer les loyers permet de contenir la hausse, voire de provoquer des baisses. C’est plutôt logique dans l’idée. Mais elles montrent également que ça ne va pas sans un large éventail d’effets secondaires qui vont affecter la ville, voire le pays entier, et plus largement que l’immobilier.

Nombre d’études par effets potentiels du contrôle des loyers15

Un des premiers effets de bord c’est l’augmentation des loyers… qui ne sont pas contrôlés. Ça concerne les politiques des villes qui ne cibles que certains types de logements, mais ça concerne très souvent les zones voisines, non réglementées, comme les banlieues. C’est d’ailleurs ce qui a amené le Pays Basque a prendre une zone large, de même que Villeurbanne inclut à l’encadrement de Lyon, ou la banlieue nord à Paris (mais dans un dispositif différent).

L’autre effet de bord, c’est la baisse de l’offre. Mais on l’a vu au dessus ce n’est pas systématique, et les raisons peuvent être nombreuses. Le plus souvent dans les études, l’offre longue durée disparaissait au profit d’une autre, notamment en courte durée ou dans des baux qui permettaient des dérogations.

Certains analyses montrent également une baisse de l’accession à la propriété, pourrait être due à des locataires qui éprouvent moins le besoin de passer le pas.

Mais regardons de plus près.

Les loyers baissent

87% des études16 concluent à une baisse effective des prix. Par contre, à peu près toutes constate une hausse dans les logements non réglementés pour les villes qui ont appliqué des politiques différenciées à l’exception d’une étude sur Lyon, mais qui inclut déjà une partie de sa banlieue.17

L’impact de la baisse est très différent selon les études, les pays et les cas, au point qu’il est difficile d’en conclure quoi que ce soit. Entre -1 et -57% pour les loyers encadrés, et entre -2 et +14,8% pour les loyers non encadrés.

Une des différences majeures entre les études, c’est également que certaines regardent l’influence à court terme quand d’autres s’attardent dans la durée, ce qui rend les chiffres difficilement comparables, surtout quand ils croisent des changements de cycles.

La mobilité de dégrade

Quasiment toutes les études montrent l’effet négatif de l’encadrement des loyers sur la mobilité.

Ceux qui paient un loyer contrôlé redoutent de payer plus cher ailleurs, et préfèrent rester où ils sont, ce qui a également un effet négatif sur le marché du travail, surtout en cas de crise économique ;

La réglementation sur les loyers arrive en général avec des aides et des protections pour les locataires qui ont donc tendance à rester plus longtemps en place.

Les deux seules études qui montrent l’inverse18 se basent sur des échantillons très faibles et non représentatifs.

Un impact négatif sur le neuf

Près de deux tiers des études montrent que l’encadrement des loyers a un effet négatif sur la construction pour deux raisons majeures.

Le neuf est concerné de la même façon par l’encadrement dans la totalité des villes étudiées, alors qu’il offre des prestations différentes, ce qui décourage les promoteurs, et surtout les investisseurs ;

Le neuf se retrouve donc principalement pris par des propriétaires occupants, ce qui va changer structurellement l’équilibre locataire-propriétaire.

Le problème, c’est que ces chiffres sont souvent peu significatifs parce que le neuf, et c’est très vrai en France, est souvent très accompagné par des mesures d’État qui viennent chambouler l’analyse. Les études qui montrent un impact positif sur le neuf semblent surtout montrer que ce sont des occupants qui achètent, par effet d’aubaine, justement parce que les investisseurs n’en veulent pas.

La qualité des logements

À l’exception de deux études19 toutes montre une aide de la qualité des logements suite à l’encadrement des loyers, à moins que les propriétaires laissent la valeur des biens se dégrader et qu’elle tombe… à un rendement cohérent. On en revient toujours là.

Un effet qui pourrait largement réduit si les loyers, et leur encadrement, étaient indexés sur l’inflation.20

Ce point reste quand même assez discutable, puisque l’élément majeur mis en avant par les chercheurs c’est que les propriétaires dont les revenus baissent n’ont pas d’incitation à entretenir ou à rénover. Or, plusieurs pays ont des dispositifs incitatifs (genre en France MaPrimeRénov’, amortissements, LMNP, etc.) ou coercitifs (calendrier des DPE, critères de décence, etc.) qui viennent compenser ça.

Ce qui peut expliquer que plus de la moitié des études qui concluent à une baisse de la qualité des logements n’ont en réalité jamais été publiées après peer-review.

Une accession à la propriété (un peu) encouragée

Est-ce que les locataires vont pouvoir mettre de côté en payant moins de loyer et en profiter de biens mis en vente ? Ou vont ils profiter plus longtemps de loyers moins chers21 ?

Eh bien, pour des raisons qu’on peut imaginer, la centaine d’études dit tout et son contraire, possiblement parce qu’il faut regarder sur une longue période dans un marché influencé par de nombreux paramètres, dont les prêts et les taux.

Reste que globalement, le sentiment général est que les locataires pourraient accéder plus facilement à la propriété.

💡Ca dépend, ça dépasse

Évidemment, et comme toujours, l’encadrement des loyers n’est pas la solution mais c’est un outil parmi d’autres qui doivent être pensés en fonction d’objectifs clairs et déterminés. Avec un début et une fin. Mais surtout au travers d’une politique de logement et du territoire beaucoup plus large.

La France compte 2M de logements vides, parce que nombre de nos territoires ont été désindustrialisés et abandonnés. Ce sont au passage eux qui votent massivement pour le Rassemblement National depuis 20 ans, et pas comme « vote contestataire » comme on disait alors.

Ce sont ces logements qu’il faut aller rechercher. Ces territoires.

La semaine dernière, je parlais de ce député qui se débattait pour des dispositifs qui n’ont montré que leur inefficacité. C’est pareil pour la plupart des dispositifs en immobilier, qui ne servent à rien d’autre qu’à augmenter les prix.

Les emplois ont besoin d’être ailleurs qu’à Paris et dans les métropoles. Ou si on veut continuer dans cette voie, il faut que les Français acceptent que nous construisions en hauteur, et qu’ils s’empilent. Avec les conséquences carbone à la construction de ce type de bâtiment (même s’ils sont “rentables” après).

Mais la politique est ainsi faite que les élus sont tous des professionnels, et ne vivent que de ça. Ils préfèreront donc prendre des mesures qui paraissent cool et populaires, plutôt que d’aller vraiment travailler sur le fond.

Jusqu’à foutre partout des pansements qui ne collent plus sur une jambe de bois pourrie.

Je m’appelle Benjamin Charles, et je fais du conseil en branding, positionnement et création de contenus pour des entreprises de la finance, de l’immobilier et du web3.

👉 Me contacter, ou répondre à ce post : benj@mincharl.es

👉 Me laisser un brief pour un projet pro

👉 Prendre RDV en visio pour présenter un projet ou un service (250€ le call)

Tu peux aussi faire un don ici. C’est libre, et surtout y’a pas Substack qui prend 10% et Stripe 3% 😅.

Measuring Housing Affordability in the Philippines, Ballesteros, Marife M., Tatum P. Ramos et Jenica A. Ancheta, Institut philippin d’études du développement, 2022

Estimations annuelles du parc de logements 2021, INSEE

SDES, Filocom 2017

Histoire de vie et patrimoine 2020-2021, INSEE / Dila

The Social Utility of Rent Control, Emily Paradise Achtenberg, Jon Pynoos, Robert Schafer, Chester W. Hartman (Eds.), Housing Urban America, Routledge (2017), pp. 459-472

Time for Revisionism on Rent Control?, Richard. Arnott, Journal of Economic Perspectives, 9 (1) (1995), pp. 99-120

The Market Value of Energy Efficiency in Buildings and the Mode of Tenure, Konstantin A Kholodilin, Andreas Mense, Claus Michelsen, Urban Studies, 54 (14) (2017), pp. 3218-3238

Measuring Housing Affordability in the Philippines, Ballesteros, Marife M., Tatum P. Ramos et Jenica A. Ancheta, Institut philippin d’études du développement, 2022

C’est pas sponso, mais les chèques sont les bienvenus

Encadrement des loyers : Solution ou problème pour le marché locatif ?, Loeiz Bourdic, Price Hubble, octobre 2024

3e baromètre de l’encadrement des loyers : le dispositif progresse et s’étend, Fondation Abbé Pierre, octobre 2024

37,8 millions de logements en France au 1er janvier 2023, INSEE, octobre 2023

On le sort pas toujours celui-là

Rent control effects through the lens of empirical research: An almost complete review of the literature, Konstantin A. Kholodilin, Journal of Housing Economics, Vol. 63, Mars 2024

Seules 4 études ne démontrent aucun effet mais utilisent des méthodologie de régressions linéaires sur la base de microdonnées (et la 2e sur Paris a été plusieurs fois contredites) :

The Impact of Rent Control on Rent in New Jersey Communities, John Gilderbloom, Sociol. Soc. Res., 71 (1) (1986), pp. 11-12

Encadrement Des Loyers à Paris: les Logements à Petites Pièces Plus Contraints Que Les Autres, Louis Malard, Mathilde Poulhes, Economie Prevision, 217 (1) (2020), pp. 1-41

An Empirical Study of the Lagos State Rent Edict of 1997, Ayotunde Olawande Oni, J. Nigerian Institution of Estate Surveyors and Valuers, 31 (1) (2008), pp. 20-32

The End of Oslo's Rent Control: impact on Rent Level, Are. Oust, Econ. Bulletin, 38 (1) (2018), pp. 443-458

The Impact of Rent Control: investigations on Historical Data in the City of Lyon, Loı̈c Bonneval, Florence Goffette-Nagot, Zhejin Zhao, Growth Change (2021)

Effects of Vacancy Decontrol on Berkeley Rental Housing, Lauren. Lambie-Hanson, Berkeley Planning Journal, 21 (1) (2008), pp. 79-103

The Effect of Rent Control on the Distribution of Income Among New York City Renters, Peter. Linneman, J. Urban. Econ., 22 (1) (1987), pp. 14-34

The Impact of Rent Control on Rent in New Jersey Communities, John Gilderbloom, Sociol. Soc. Res., 71 (1) (1986), pp. 11-12

Moderate Rent Control: sixty Cities over 20 Years, John Ingram Gilderbloom, John P. Markham, J. Urban. Aff., 18 (4) (1996), pp. 409-430

The Effect of Rent Regulations and Contract Structure on Renovation: a Theoretical Analysis of the Swedish System, Hans. Lind, Housing, Theory and Society, 32 (4) (2015), pp. 389-406

Equity and Efficiency Aspects of Rent Control: an Empirical Study of New York City, Joseph Gyourko, Peter Linneman, J. Urban. Econ., 26 (1) (1989), pp. 54-74