💥Épargne réglementée : un rapport parlementaire sous influence

Comme les députés Tanguy et Jolivet font la promo des gérants dans leur mission d'information.

Bonjour,

Depuis quelques jours, le député RN Jean-Philippe Tanguy fait le tour des médias pour présenter son rapport sur l’épargne. Les chiffres sont abondamment repris, et la parole du député, aussi.

Dans une interview il y a quelque temps, il affirmait :

« “Qui défend les épargnants français ?” Et la réponse est : “Personne”. »

Ce que sous-entend Tanguy, et qui est d’ailleurs un discours récurrent d’une bonne partie des politiques, notamment au RN, c’est que la réponse serait quand même un peu « moi » (lui, pas moi). Avant de passer 100 pages à expliquer que l’épargne réglementaire ne serait jamais rentable, et qu’il faudrait tout faire autrement. Mais se pose quand même la question.

L’épargne populaire est-elle vraiment mal rémunérée ou le rapport parlementaire est-il victime de l’influence des lobbies financiers, qui n’en sont pas fans ?

Regardons ce rapport de plus près1.

Publicité

Les annonceurs ne sont jamais informés avant publication du contenu de la newsletter, et bookent un créneau à l’avance. Ils ne bénéficient à aucun moment d’un droit de regard sur l’éditorial.

Merci à Bienprêter de soutenir Zero Bullshit.

Vous pouvez visiter le site de Bienprêter pour soutenir la newsletter.

Ou vous aussi communiquer auprès des 150’000 abonnés de mes newsletters.

📗Un long rapport textuel

Dans les couloirs feutrés du Palais Bourbon, certaines missions d'information naissent d'un constat brutal. Celle sur la rémunération de l'épargne populaire démarre par un paradoxe qui claque comme une gifle : jamais les Français n'ont autant épargné, rarement leur épargne n'a aussi peu rapporté. En tout cas, c’est la conclusion que les rapporteurs déroulent depuis quelques jours.

Mais la manière dont ils sont arrivés à cette conclusion pose grandement question.

Rapporteurs sans Frontières

Au cœur de l'Assemblée nationale, la commission des finances n'est pas une commission comme les autres. Héritière des prérogatives historiques du Parlement - le consentement à l'impôt -, elle examine chaque année le budget de l'État, contrôle l'exécution des lois de finances et surveille l'emploi de l'argent public.

Présidée traditionnellement par un membre de l'opposition, elle compte une soixantaine de députés issus de tous les groupes politiques. Son pouvoir ? Considérable. Elle peut convoquer n'importe quel ministre, exiger des documents de l'administration, mener des contrôles sur pièce et sur place. C'est le gendarme financier du Parlement.

Mais la commission ne se contente pas d'examiner les budgets. Le Règlement de l'Assemblée nationale2 lui donne un outil assez puissant : la mission d'information. Concrètement, la commission désigne un ou plusieurs rapporteurs chargés d'enquêter sur un sujet précis.

Ces rapporteurs désignés disposent alors de pouvoirs étendus : ils peuvent auditionner des témoins, réclamer des documents, se rendre sur le terrain. Leurs travaux débouchent sur un rapport public qui, s'il n'a pas force de loi, peut secouer les consciences et préparer de futures réformes.

C'est exactement ce qui s'est passé avec la mission sur la rémunération de l’épargne populaire et des classes moyennes, dont les rapports sont :

Jean-Philippe Tanguy, député RN depuis 2022, ex-proche de Nicolas Dupont-Aignan, désormais cadre de premier plan du RN, proche de Marine Le Pen, auprès de qui il est surnommé de « Monsieur Économie », pur produit des grandes écoles (Henri-IV, Chaptal, Saint-Cyr, ESSEC, Sciences Po) ;

François Jolivet, politique de métier depuis 1995, d’abord dans le centre avant d’arriver à Paris, qui a fait en parallèle une carrière dans l’immobilier (OPAC, ICF/SNCF), arrivé par le RPR qu’il a quitté pour LREM avant de rejoindre Horizons. Un temps réputé proche de Bruno Le Maire, il est membre de la commission des finances depuis 2017, a déjà fait un rapport sur le logement, sujet sur lequel il travaille régulièrement.

La décision de lancer cette mission spécifique intervient dans un contexte particulier. L'inflation, que l'on croyait disparue depuis les années 1980, fait son grand retour. Les taux du livret A augmentent, certes, mais restent inférieurs à la hausse des prix. L'épargne des Français fond comme neige au soleil.

La commission des finances décide d'y voir plus clair. Elle mandate deux de ses membres : un député de l'opposition et un de la majorité, garantie d'objectivité et de transpartisanité.

Tanguy et Jolivet forment un tandem politiquement improbable mais efficace, ce qui est plutôt commun en commission, notamment quand les caméras ne sont pas là. Pendant des mois, ils vont auditionner tous les acteurs du système : la direction du Trésor, la Banque de France, la Cour des comptes, les banques, les assureurs, les associations de défense des épargnants. Au total, une trentaine d'auditions qui dessinent progressivement le portrait d'un système à bout de souffle.

En tout cas, c’est ce qui est dit en conclusion.

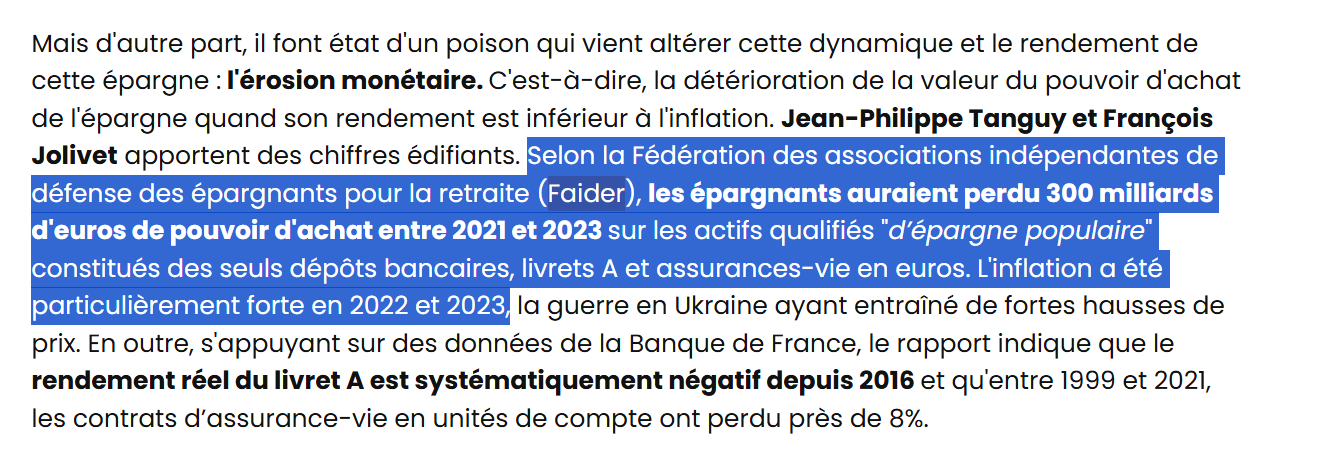

Le problème, c’est que la conclusion a peut-être été soufflée par un des acteurs auditionnés, qui est également à l’origine de l’intérêt de Tanguy pour le sujet : la FAIDER3.

Les pompiers pyromanes

Un assistant parlement m’explique que c’est une phrase de la FAIDER qui aurait convaincu la commission d’enclencher une mission d’information.

« Entre 2021 et 2023, selon la FAIDER, les Français auraient perdu 300 milliards d'euros de pouvoir d'achat sur leur épargne dite "populaire" - celle des livrets A, des assurances-vie en euros, des comptes bancaires. »

Ce n’est d’ailleurs sans doute pas un hasard si cette information est reprise dès l’introduction du rapport, qui cite tour à tour des chiffres de l’INSEE ou de l’OCDE pour mettre du contexte. Puis arrive donc la fameuse phrase de la FAIDER, puis une autre de l’AFG4, le lobby des gérants d’actifs qui représente 4600G€ d’AUM5 :

« Un épargnant qui plaçait 1 000 euros en 2003 sur son livret A finit avec 1 400 euros en 2023 ; placés en actions en respectant l’indice du CAC40, ce même épargnant disposerait de 2 700 euros ! »

Point d’exclamation.

Les chiffres, et notamment celui de la FAIDER, sont repris dans une majorité de médias qui relaient l’information, d’Europe 1 à LCP6 en passant par Capital7 ou Le Parisien8.

Pour raconter ça, l’AFG a envoyé 3 personnes :

Philippe Sebton, président ;

Dominique de Préneuf, directeur général ;

Laure Delahousse, directrice générale adjointe.

Sauf que Sebton, c’est l’ancien patron de Natixis IM, et depuis janvier, le grand patron de Natixis. Et ce problème, on le retrouve dans une bonne partie des auditionnés.

Certes, on y trouve les institutionnels attendus : direction du Trésor, Banque de France, Cour des comptes, Caisse des dépôts. Mais qui d'autre les rapporteurs ont-ils écouté ?

Du côté des vrais défenseurs des épargnants, le compte est vite fait. France Conso Banque, une association de défense des consommateurs spécialisée dans les litiges bancaires, a envoyé deux représentants. L'Observatoire de l'épargne européenne, think tank privé plutôt neutre composé d'anciens hauts fonctionnaires, était représenté par une personne. C'est à peu près tout.

Face à eux, une armada de lobbyistes : trois personnes de la Fédération bancaire française (le lobby des banques), deux de BPCE, deux de BNP Paribas, deux de La Banque Postale, trois du Crédit Mutuel. Côté assurances, deux représentants de France Assureurs, la fédération qui regroupe 260 sociétés d'assurance et de réassurance, dont Franck Le Vallois DG, mais aussi DG de MMA et Philippe Bernardi, ex-DG d’Axa Prévoyance. Sans oublier deux personnes de l'ANACOFI9, deux d'AGEA (la fédération des agents généraux d'assurance), et même deux de l'Institut pour l'éducation financière du public, financé en partie par... les banques et assureurs. Pour l’immo, on retrouve l’IEIF10, le lobby des gérants de fonds immos, représenté notamment par Pierre Schoeffler, advisor de La Française.

Au total, une écrasante majorité d'acteurs qui vivent de la vente de produits financiers chargés en frais et commissions.

Mais heureusement, on a aussi Guillaume Prache qui préside la fameuse FAIDER qui revendique 1,4M de membres représentés.

Sauf que… derrière le terme un peu générique d’association, de consommateurs et blablabla se cache une réalité un peu plus complexe…

Le Club des Assureurs Anonymes

Créée en 2005, la FAIDER fédère (oh ça va hein) une constellation d'associations.

Certaines sont largement reconnues, comme l'ADAM11, présidée par Colette Neuville : depuis des décennies, cette pasionaria des petits porteurs ferraille dans les assemblées générales des grandes entreprises pour défendre les actionnaires minoritaires. Son travail est reconnu et respecté de tous.

Mais d'autres posent un peu plus question.

Prenez l’ANCRE, par exemple. Son président, Patrick Grosjean, n'est autre que l'ancien directeur des opérations d'Allianz France, et membre du comex jusqu'en 2018. Sur le site de l'association censée défendre les épargnants, on trouve... 11 produits Allianz. Rien d'autre. Son siège est au 27 bd des Italiens, dans un bel immeuble acheté par Allianz Invest Pierre. Une association de défense des consommateurs ou un prolongement marketing de l'assureur ? La frontière devient floue.

L’AGIPI12 joue sur une ambiguïté similaire. Créée en 1976, cette « association d'assurés » revendique 620K adhérents et gère 20G€ d'épargne. Impressionnant. Sauf qu'AGIPI est avant tout partenaire d'Axa et commercialise principalement... des produits Axa. Son président, François Pierson, est d’ailleurs l’ancien patron… d’Axa. Association de défense ou réseau de distribution déguisé ?

Même schéma avec l'Association Liberté Retraite de La Banque Postale. Sa présidente, Danielle Wajsbrot, n'est autre que l'ancienne directrice du Pôle Assurance de La Banque Postale, poste qu'elle a occupé pendant douze ans. Mais là où ça devient vraiment intéressant, c'est que l'ALR n'est pas une simple association de défense des consommateurs : elle a le statut de GERP13, enregistré à l'ACPR. En clair, c'est une structure qui souscrit et gère des contrats d'assurance-retraite. Son siège social se trouve au 4 promenade Cœur de ville à Issy-les-Moulineaux. La même adresse que CNP Assurances, l'assureur de La Banque Postale.

Et que dire de PERF, l'association pour la Promotion de l'Épargne et la Retraite des Français ? Son président, Alexis De Rozières, dirige par ailleurs Eres qui se présente fièrement comme « le meilleur de l'épargne salariale et de l'épargne personnelle, réunis pour vous. » L'association propose deux produits : PER Eres avec SwissLife et PER Eres by Spirica. Aucun lien, fils unique. Quant au siège, prenez un chewing-gum Émile, je vous le donne en mille, il est au 115 rue Réaumur dans le 2e arrondissement de Paris. Exactement la même adresse qu'Eres Assurances, la société de courtage du groupe.

Ou sinon on a :

GAIPARE, 3,6G€ d’AUM qui vend 2 produits, uniquement du Allianz.

ASAC-FAPAS et ses 4,5G€ dont la DG est passée par Alataprofits (Generali) et Prédon (CNP) qui vend… CNP, Allianz, Spirica et Generali.

Avenir Retraite, qui commercialise les produits de Monceau Assurances, un groupe mutualiste qui gère 11G€

AMPLI, et son contrat AMPLI-CRISTAL assuré par... CNP. Quand CNP a décidé de transférer son portefeuille retraite vers une nouvelle structure, l'association s'est contentée d'informer ses adhérents qu'elle « s'assurera que [leurs] droits soient bien préservés » et qu'elle n'avait « pas de réserve à formuler ». Bon chien chien.

Et quelques autres du même genre.

Au final, la FAIDER ressemble moins à une fédération d'associations de défense des épargnants qu'à un club où les assureurs ont placé leurs représentants. Parmi les 13 associations membres, combien défendent vraiment les intérêts des épargnants plutôt que ceux des compagnies d'assurance ? La question mérite d'être posée quand on voit que la plupart sont dirigées par d'anciens cadres d'assureurs, siègent dans leurs locaux, ou ne sont que des courtiers déguisés dans un costume d’association, bien loin des tartelettes de Véronique vendues à la kermesse de Timéo pour financer le voyage à La Mer de Sable.

C'est dans ce contexte qu'il faut comprendre le chiffre des « 300 milliards perdus » brandis par la FAIDER. La question devrait être : perdus pour qui ?

📕 Livret A, plan B

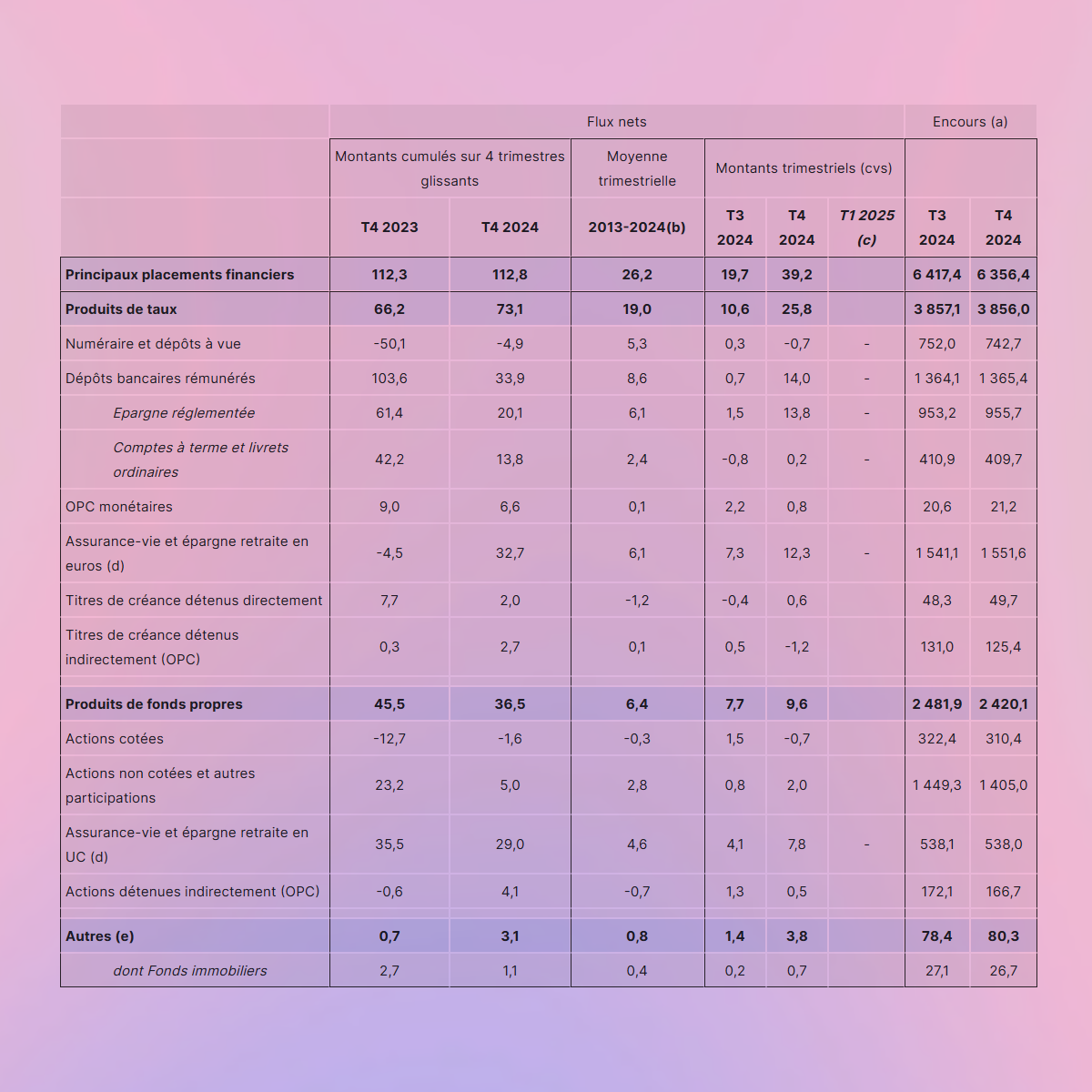

Parce que comme les disent les rapports, l’épargne des Français, c’est 6000G€. Et y’a pas une slide stratégique d’un gérant ou d’un deck de fintech qui ne mentionne pas ce chiffre qui fait rêver tout le monde.

Surtout quand on regarde en détail à quoi ça ressemble14 :

Détail des placements financiers

Flux en milliards du T4 2024

Si on résume :

12% sur les comptes courants

15% sur les livrets réglementaires (LEP, Livret A, LDD etc.)

6% sur les livrets bancaires ou équivalents

24% en assurance vie

22% en participations non cotées15

4,7% en actions

2,6% en OPC16 détenus en direct (FCPI, SCPI, SICAV et autres FIA17)

Donc on voit bien que les acteurs en présence représentent une minorité de ces placements, et qu’une grosse partie de l’épargne pourrait encore être redirigée vers d’autres produits. Plus rémunérateurs. Pour le client, peut-être. Pour les gérants et intermédiaires, surtout.

Le problème, c’est que c’est globalement ça, qui est le point de départ du rapport. Et ça explique peut-être pourquoi les députés sont passés à ce point à côté du sujet.

Dans la première partie, ils expliquent pendant une vingtaine de pages la différence entre les différents placements réglementés, parce qu’effectivement : y’en a 618 ! Avec des fonctionnements différents, et des plafonds, des garanties etc., différents.

Ils y expliquent notamment que la distribution n’est pas assez rémunératrice pour les banques, notamment dans un contexte de taux bas, tout en précisant ne pas avoir été convaincu par le fait de devoir mieux payer les banques.

Et de conclure qu’il faut :

Simplifier et unifier ;

Supprimer à terme la rémunération des banques.

Le problème, c’est que dans tout l’historique que les rapporteurs font de ces produits réglementés, ils n’expliquent jamais pourquoi ils sont dans cet état. Pire : ils ne l’ont pas compris.

Parce que la philosophie de cette épargne réglementée c’est double :

Ce qui est visible : proposer un placement extrêmement simple qui s’approche de l’inflation, sans risque ;

Ce qui n’est pas visible : financer des verticales très spécifiques, notamment le logement social dans le cas du Livret A.

Et cette incompréhension est résumée dans 2 recommandations :

N° 9 : garantir à l’épargne réglementée un niveau de rémunération la protégeant de l’érosion monétaire.

N° 10 : consacrer les emplois de l’épargne réglementée populaire et des classes modestes au financement d’actifs associant rentabilité et solidité plutôt que actifs non rentables.

La formule magique

Le problème c’est que le taux protège globalement de l’inflation, en temps normal, grâce à une formule (que j’ai expliquée ici), qui n’a pas été respectée (j’en avais parlé ici) et qui a couté 74G€ aux Français en 4 ans. Selon mes informations, les deux rapporteurs ont posé la question, notamment à la Banque de France, qui est restée très évasive sur la raison pour laquelle formule avait été changée, au détriment des épargnants.

Mais pas une seule question sur les dérogations qui ont amené Bercy à mettre un taux plus bas que celui que la formule donnait alors. Selon une personne proche des rédacteurs… le problème n’a même pas été soulevé.

Pourtant, la réponse était dans le panel d’invités puisque selon un haut fonctionnaire qui requiert l’anonymat, l’idée aurait été soumise par la FFB, avant d’être reprise par les autorités. A plusieurs reprises, j’ai d’ailleurs interrogé l’ACPR, la Banque de France et Bercy afin, comme la loi les y oblige19, de me voir communiquer les communications entre le lobby des banques et l’administration. L’intégralité des demandes est restée lettre morte auprès des CADA des administrations20. Ce qui est un délit, au passage.

Parce qu’en réalité, si la loi avait été appliquée, le Livret A aurait globalement suivi l’inflation.

Calculs d’apothicaires

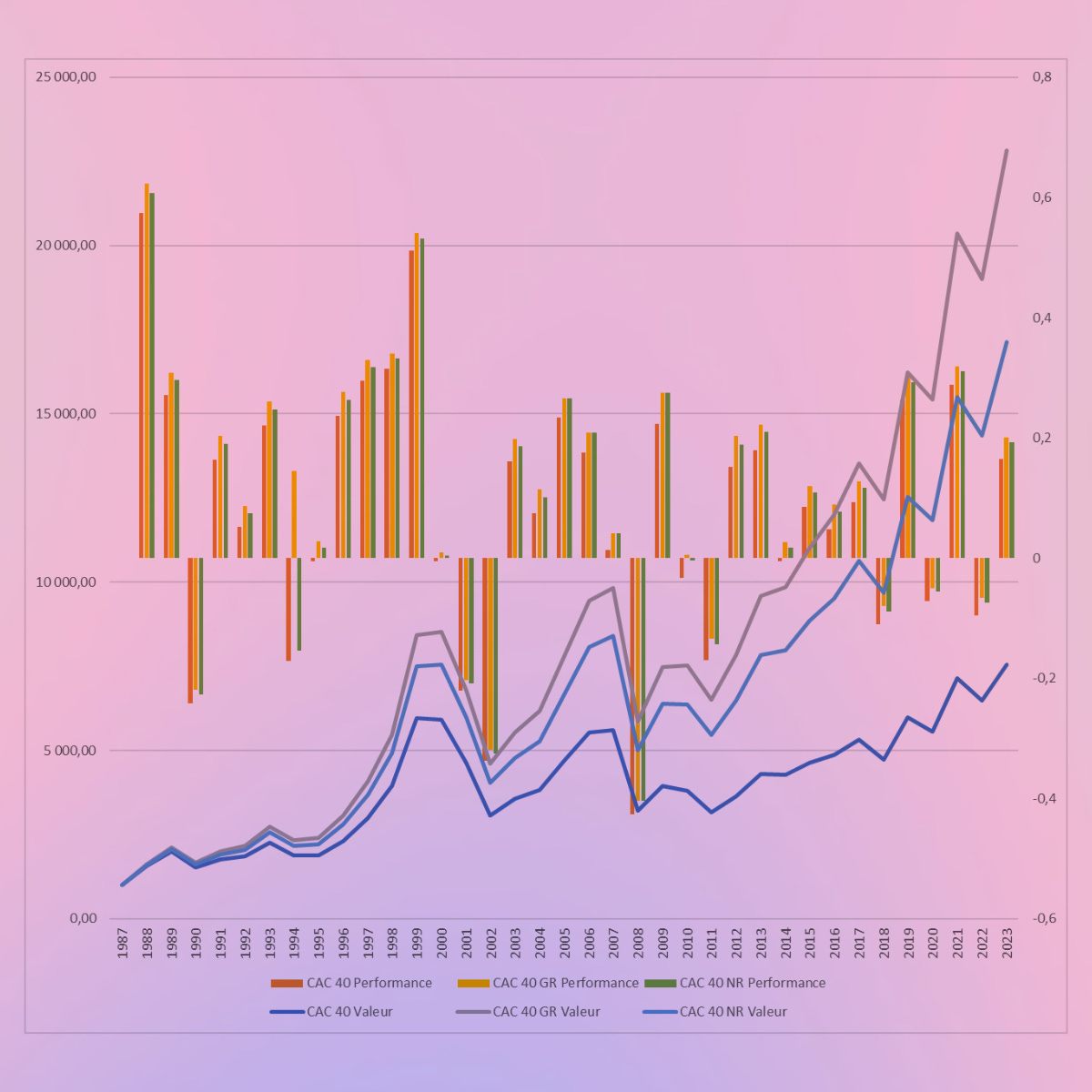

Quant à l’emploi des fonds, les rapporteurs expliquent que c’est parce que l’argent serait mal employé par le Fonds d’épargne, qui financerait des actifs sans rendement, alors que le CAC40 afficherait 13% annuel depuis 1990.

Point d’exclamation, again.

Selon mes informations, ce chiffre a été soufflé par un des intervenants, et on l’entend d’ailleurs régulièrement, alors qu’il est faux. Et problématique.

Faux. Parce que « rendement réel moyen », ça veut pas dire grand chose. Et selon France Inflation, on est entre plutôt entre 5,5% et 8,8%, en fonction du type de calcul.

13%, semble plutôt être la moyenne des rendements annuels.

Et moyenne, c’est tout le sujet.

Problématique, parce que moyenne, c’est tout le sujet. Ou c’est méconnaître grandement les marchés, d’un côté, et la gestion d’un produit garanti, de l’autre. Si le Fonds d’épargne avait tout misé sur la CAC40, il aurait effectivement pu servir de gros rendements, mais comment garantir la liquidité et le capital en 2008 quand le CAC fait -43% ou en 2022 quand il fait -10% ?

S’ils avaient un peu plus écoutés l’AMF, les rapporteurs auraient appris que le rendement est totalement corrélé aux risques. Et que donc le Fonds d’épargne ne peut sortir du 13% (ou même du 8%), liquide, sans risque. Ce n’est pas ce qu’on lui demande.

Par ailleurs, les rapports n’abordent à aucun moment le fond(s d’épargne) du sujet :

Plus le taux est élevé, plus les entreprises qui se financent payent cher. Aux taux actuels, les bailleurs sociaux n’empruntent plus. Quant à la partie gérée par les banques, ce sont des PME locales qui sont financées, et qui, là encore, paient cher les augmentations.

Entre 100 et 120G€, soit un tiers de l’AUM du Fonds d’épargne… ne sont tout simplement pas utilisés. L’impact est considérable. Faisons un calcul simple. Le Fonds a 100€ et doit distributeur 2%, soit 2€. S’il ne place que 66€, à 5%, il va récupérer seulement 3,3€. Au lieu de 5€ s’il avait tout placé. Ces fonds qui ne servent à rien (même si, il est vrai, ils sont en partie placés, mais pas sur la raison d’être du Fonds d’épargne) coutent cher, comme un gérant qui ne déploie pas.

Reste que conclure qu’il faudrait que le Fonds d’épargne investissent comme un gérant privé en garantissant contre l’inflation est un non-sens.

Un non-sens, cela dit, qui ne va pas vraiment dans le sens des pros de la finance. Contrairement à la suite.

🌓Transparence opaque

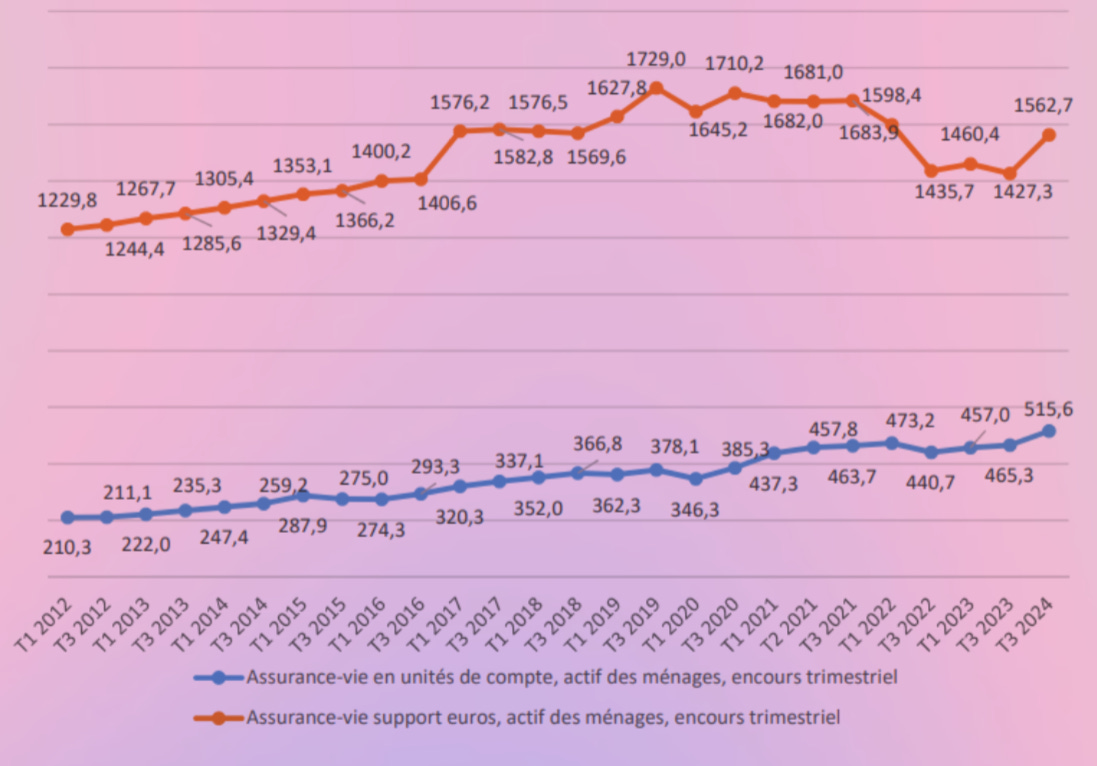

Parce que l’autre grande partie du rapport se consacre à l’assurance-vie, en regardant notamment les allocations entre fonds en euros et UC21. Soit la différence entre le garanti et le risqué, le premier étant largement majoritaire dans les allocations.

Là encore, il est question de faire la promotion des UC, jugées grâce à une étude France Assureurs, plus rémunératrices. Ce qui est factuellement vrai. Mais là encore, c’est une moyenne.

Cela dit, le rapport ne fait pas que gober l’avis des gérants, et consacre plusieurs pages aux frais, citant tour à tour les sénateurs Husson et Montgolfier22 ou France Conso Banque, qui parle d’opacité et de performances grevées. Ce qui amène les rapporteurs à demander une « évaluation régulière de la pertinence […] des frais ». Ce qui veut tout et rien dire. Et plutôt rien que tout.

Parce qu’il serait malhonnête de dire que la réglementation n’a rien apporté aux consommateurs ces dernières années. Mais c’est peu dire que chaque ligne de ce type de rapport finit soit au bon d’un classeur que personne n’ira ouvrir, soit au sein d’une réglementation à n’en plus finir qui aboutira sur des documents de type prospectus, où pendant 100 pages on explique à un investisseur ce qu’il ne lira jamais.

En sur ce sujet, comme sur à peu près tout les autres, le rapport n’aborde jamais vraiment la question de la bonne façon. Voire même… ignore la réglementation. Au sujet de l’assurance-vie, le rapport affirme par exemple que les français ne peuvent pas savoir combien ils payent de frais, à cause de l’immensité des lignes et de couches (ceux du courtier, du gérant, des intermédiaires etc.). C’est pourtant faux.

J’avais d’ailleurs relevé ce point précis concernant Green Got, qui a une communication faux et mensongère en parlant de 1,6% de frais “c’est tout” ou encore de “tarifs clairs” alors que le doucement des frais n’est pas sur leur site, et qu’en réalité les 1,6% n’incluent pas les frais des supports. Ce qui va complètement à l’encontre de la réglementation23.

Le problème ici, ce n’est pas la loi. C’est qu’un acteur décide de ne pas l’appliquer. Qu’aucun régulateur n’intervient. Et que le politique n’y comprend rien.

PERdition garantie

Et forcément, quand on parle de taper dans l’épargne des ménages, y’a un terme auquel on n’échappe plus depuis 2 ans : private equity.

L’histoire a lourdement débuté, elle aussi, en commission des finances du Sénat en 2023, lors du vote de la loi Industrie verte. En première lecture, les sénatrices Christine Lavarde (LR) et Paoli-Gagin (Horizons) font adopter des amendements24 à l’article 17 pour obliger l’intégration de non coté dans le PER. Selon mes informations, recoupées par un collaborateur de sénateur, l’amendement venait d’une discussion entre plusieurs sénateurs et députés et l’AFG. Le changement est tellement anecdotique qu’il ne fera même pas l’objet de débat. Selon ce même collaborateur, en réalité la plupart des intervenants en commission n’auraient même pas compris la réalité derrière ce petit changement censé « financer l’économie réelle ». Bien que la loi ait été promulguée fin 2023, il aura fallu attendre l’été 2024 pour que l’arrêté ministériel d’application25 du désormais article 35 oblige les épargnants à investir une partie de leurs versements dans des actifs non cotés, dont le PE26. Et octobre 2024 avant que tout le monde n’en parle vraiment. En gros27, ça ressemble à ça :

Gestion prudente : 2% à 6%, selon la période avant liquidation

Gestion équilibrée : 3% à 8%

Gestion dynamique : 7% à 12% avec des pourcentages plus élevés près de la liquidation

Gestion offensive : 6% à 15%

La grosse différence, c’est qu’un fonds en euros, c’est 0,5-1,5% de frais, quand une UC peut monter à 2% et qu’en PE on arrive sans soucis à 2,5%, et les frais d’entrée sont rarement gratos.

L’autre effet de bord, c’est que le terme est vague. Et que comme pour le 150-0 B ter, on finit par trouver un peu tout et n’importe quoi éligible. Y compris du PE immobilier. C’est comme ça qu’on est en train d’assister à un fonds PE créé par un des plus gros gérants français, qui va racheter des actifs en déperdition d’un de ses autres fonds immos (et permettre un peu de liquidité, sans doute). Et ces actifs toxiques dont personne ne veut, vont se retrouver au fin fond(s) d’un PER d’investisseurs particuliers qui n’auront rien demandé à personne…

Parce qu’on a demandé aux gérants et aux assureurs de faire du private equity. Pas de le faire bien.

Tout ça parce que, et c’est encore un chiffre qui circule massivement sur les slides, le PE ça fait 13 à 14% de rendement annuel en moyenne. El famoso en moyenne. Parce qu’un peu après la sortie de l’histoire, j’avais analysé plusieurs centaines de FCPI et constaté les statistiques absolument atroces de ces véhicules, dont la performance ne tient qu’à la ristourne fiscale. Et je ne parle même pas des innombrables plateformes de crowdequity qui communiquent toutes sur ces mêmes chiffres alors que selon les premières estimations, sur la base de 30 à 60% des deals en cours ou terminés sur les plateformes, la performance moyenne serait négative pour une grande majorité d’acteurs.

Et selon un collaborateur de l’Assemblée nationale, il s’est passé à peu près la même chose pour ce rapport. Les professionnels ont lourdement insisté, notamment auprès de Tanguy, sur le fait que les plus pauvres n’investissaient jamais en action, et qu’il fallait attendre le 6e décile28 pour dépasser 15% du patrimoine. Ce qui l’amène à écrire, sans jamais expliquer la problématique des moyennes, ou du fait que, comme le dit l’AMF, les performances passées ne présagent pas des performances futures :

« À long terme, les actions constituent donc le placement le plus rentable. »

Raisonnement qu’il continue pour le PE :

« L’accès des ménages français aux produits de private equity est freiné par différents facteurs, en premier lieu par la méconnaissance générale de cette classe d’actifs et de son fonctionnement technique, ainsi que le montant élevé des “tickets d’entrée” »

Sans la moindre mention d’un quelconque chiffre sur les FCPI (ni sur les performances, ni sur les couts) et encore moins sur toutes les plateformes de crowdequity qui ont (selon elles) démocratisé l’accès à la classe d’actif.

Et donc de conclure qu’il faut coller du PE dans toutes les assurances-vie. Et ça fera des Chocapic.

😘 Lobby, mon amour

Certes, il serait de mauvaise foi d’expliquer que ce rapport est un torchon et qu’il n’y a rien à garder. Mais on peut s’étonner de la piètre qualité de ce qui y est écrit et des banalités racontées à l’intérieur. On est très loin de la technicité et de la précision des rapports Mattei / Sansu sur la fiscalité29, ceux de Courson sur l’immobilier ou la fiscalité, ou encore les analyses détaillées la Cour des comptes ou Conseil des prélèvements obligatoires. Ou même celui sur la politique immobilière de l’État, co-signé par le même député Jolivet30. Pourtant, c’est bien ce qu’on attend de ce type de publication, payées par l’argent de l’État.

Mais être passé complètement à côté du sujet de l’épargne réglementée d’un côté, et promouvoir à ce point les intérêts de certains acteurs est étrange.

Parce que les rapporteurs se positionnent très clairement vers des positions arrangeantes pour les gérants d’épargne. Quand il est question des dépôts à vues, Tanguy écrit clairement, à la troisième personne :

« Les données de la Banque de France conduisent le rapporteur Jean-Philippe Tanguy à considérer qu’une grande partie de cette épargne devrait être placée dans d’autres produits. »

Il explique ensuite que les ménages pensent que cet argent est protégé en « “dormant à la banque” alors qu’elle subit de plein fouet l’érosion monétaire. », c’est qui est l’argumentation classique et quotidienne de tous les vendeurs de produits et autres éducateurs financiers.

Est-ce que c’est faux ? Pas entièrement. Mais on peut s’étonner que le rapporteur explique d’abord que l’épargne garantie devrait protéger de l’inflation… avant de dire que finalement elle devrait être placée ailleurs.

D’autant que le rapport le justifie avec ce que tout le monde savait déjà : les riches placent plus sur les produits risqués. Ce qu’élude complètement le rapport, c’est que les plus riches ont aussi accès à des meilleurs produits.

En faisant la promo du PE éclaté ou autres SCPI bancaires qui battent à peine l’inflation, le rapport oublie un peu que les classes moyennes dont il parle, n’ont pas accès aux produits les plus performants. Il oublie que quand on parle de de chiffres moyens d’une classe d’actif, ceux du retail en est toujours très loin, parce que les montants investis ne leur permettent pas d’accéder aux meilleurs placements, et ils se retrouvent massivement avec des produits peu performants et très chargés. En plus d’avoir une peur panique du risque due à une méconnaissance de ce que doit être une bonne allocation, en fonction de son horizon d’investissement, et donc ses objectifs.

Parce qu’in fine, ça devrait être ça qu’aurait peut-être du aborder le rapport. Et quelque part, Tanguy et Jolivet font exactement ce qu’ils prétendent dénoncer. Ils parlent de la solution, qu’est le Livret A (et ses copains) sans jamais se poser la question du problème initial.

Le rôle du Livret A n’a jamais été de fournir un investissement rentable et garantie. Et l’inversement pour les produits risqués. L’épargne garantie a pour but, et c’est quasi-unique dans le monde, de rémunéré les petites liquidités, en échange d’un taux qui couvre à peu presque l’inflation tout en finançant des projets d’intérêt commun.

La mise en place est discutable. Mais encore faut-il savoir de quoi on discute.

Quant à la question de savoir qui défend les épargnants français, la réponse n’est pas dans le rapport parlementaire. La réponse n’est pas non plus le député Tanguy. Ce n’est pas non plus la litanie de gérants, assureurs et autres intermédiaires entendus dans le cadre du rapport.

Le législateur explique que ça devrait être l’AMF, l’ACPR, la CNIL et la DGCCRF, qui répondent eux-mêmes à leurs petits copains européens. Mais l’effondrement du crowdfunding, pour ne citer qu’un cas régulièrement couvert ici, montre à quel point la réglementation n’a pas été pensée pour les épargnants.

Mais est-ce que Tanguy et Jolivet ont déjà lu un DICI ou un prospectus, pourtant censés protéger les épargnants ?

Ce qu’on sait par contre, c’est que l’État, via l’Institut national de la consommation, va vendre 60 Millions de Consommateurs, qui risque de devenir un déversoir à pub comme tous les titres rachetés par Křetínský ces dernières années.

Ce qu’on sait également, c’est que l’État, via La Caisse des dépôts et consignations va cesser les activités de Novethic, sauf à ce qu’un repreneur se pointe.31

Ce qu’on ne sait toujours pas après avoir lu ce rapport, c’est qui va vraiment protéger les épargants.

Interrogé par e-mail, Jean-Philippe Tanguy n’a pas répondu.

Chez Zero Bullshit, on parle souvent des problèmes du secteur. Mais il faut aussi proposer des solutions. C’est pourquoi nous collaborons désormais avec un partenaire spécialisé dans l’accompagnement et le financement des litiges financiers, patrimoniaux ou familiaux complexes.

Cette structure réunit un pool d’experts, adossé à un groupe solide disposant de plus de 100M€ de capital.

Concrètement : si vous faites face à un contentieux financier long et coûteux, nous pouvons étudier le dossier. Et l’intervention ne sera rémunérée qu’en cas de succès.

Article 145

La Fédération des associations indépendantes de défense des épargnants pour la retraite

Association française de gestion financière

Assets under management

Actifs sous gestion

"Jamais les Français n'ont autant épargné alors que rarement l'épargne n'a aussi peu rapporté", pointe un rapport parlementaire, Guillaume Cros, LCP, 14 mai 2025

Le calcul du Livret A sous le feu des critiques, les Français y perdent du pouvoir d'achat, Solina Prak, Capital, 19 mai 2025

« Plusieurs dizaines de milliards d’euros perdus » : la formule de calcul du livret A sous le feu des critiques, Maxime Gayraud, Le Parisien, 17 mai 2025

Association nationale des conseils financiers, qui défend les intérêts des courtiers et conseillers en gestion de patrimoine

Institut de l’épargne immobilière et foncière

Association pour la défense des Actionnaires Minoritaires

Association générale interprofessionnelle de prévoyance et d'investissement

Groupement d'Épargne Retraite Populaire

Épargne et Patrimoine financiers des ménages - T4 2024, INSEE, 22 mai 2025

Principalement des gens qui détiennent leur entreprise, ou on investit dans des PME

Organismes de placement collectif

Fonds alternatifs

Livret A, LDDS, LEP, Livret jeune, PEL/CEL

Article L300-4 du Code des relations entre le public et l’administration

Commission d’accès aux documents administratifs

Unité de compte

Rapport n° 272 (2022-2023) de MM. Jean-François HUSSON et Albéric de MONTGOLFIER, fait au nom de la commission des finances, déposé le 25 janvier 2023

Les vrai frais de l’assurance-vie Green Got, et les rétrocessions prises par l’entreprise, qui ne le dit jamais.

Arrêté du 1er juillet 2024 modifiant l'arrêté du 7 août 2019 portant application de la réforme de l'épargne retraite

Private equity

En termes de revenus

L’offre d’AEF Info, formulée fin 2024 n’a visiblement toujours pas aboutie, même si on m’explique en off que les négociations sont toujours en cours.