💥Galeon : l'étrange levée de 8M€

Quand le navire coule, le retail sert de bouée.

Bonjour,

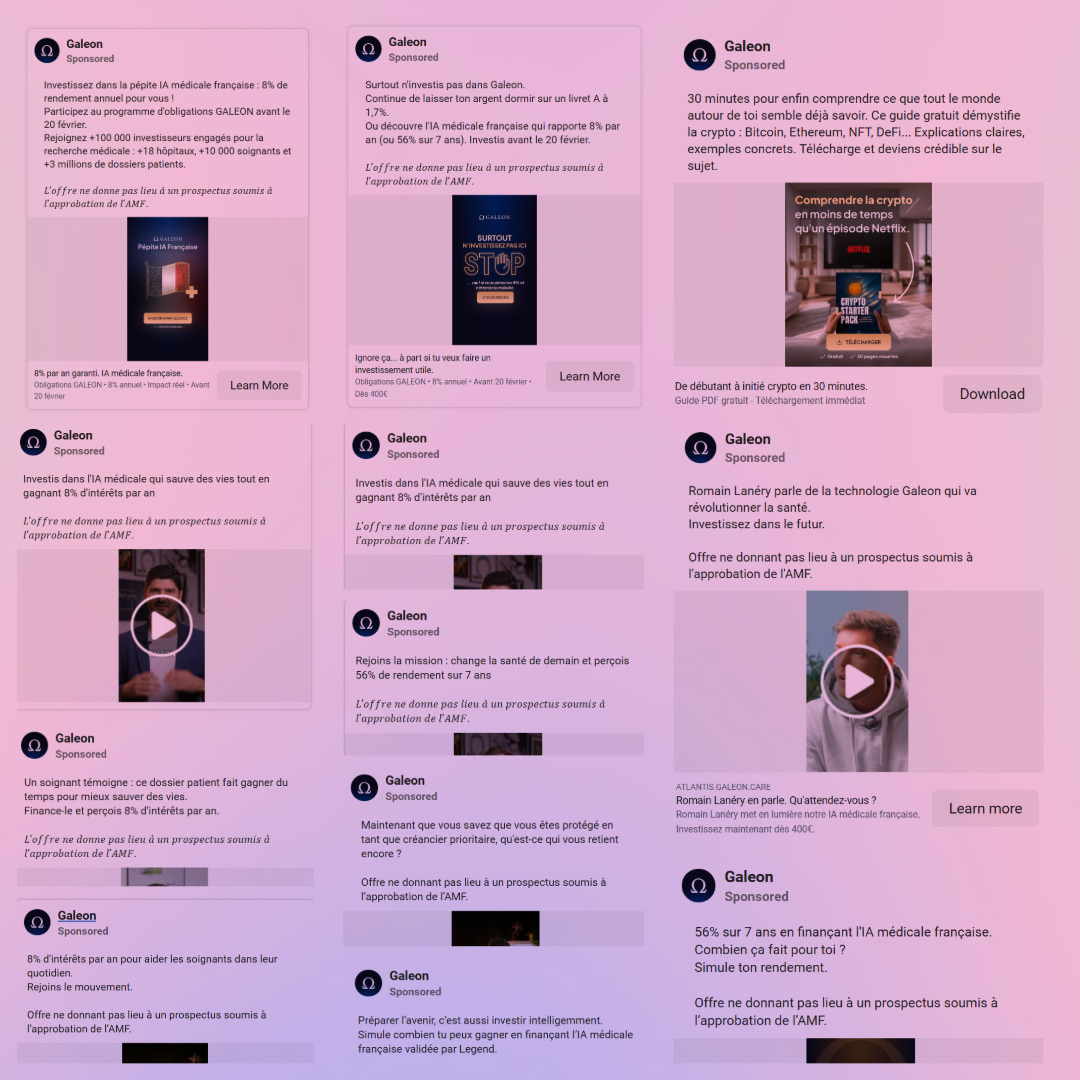

Début janvier, les pubs ont commencé à pleuvoir. Facebook, YouTube, LinkedIn, ma boîte mail. « 8% par an, 7 ans, la santé de demain. » Guillaume Pley en fait une heure et demie sur Legend. Matthias Baccino valide dans la foulée. Les publicités Facebook ne respectent à peu près aucune règle de l’AMF sur la communication financière. Et sur la plateforme de souscription, pas un mot sur les risques. Pas un.

Galeon fabrique un logiciel de dossier patient pour les hôpitaux. Le produit est réel. Le fondateur est médecin. Dix-huit établissements sont équipés. Et la boîte lève 8M€ en obligations auprès de particuliers, sans prospectus AMF, sans commissaire aux comptes, sur sa propre plateforme.

J’ai ouvert le DIS. Puis les comptes. Puis les PV d’assemblée, les actes de transformation, l’échéancier de dette, le contrat obligataire, la décision de justice, les archives web, les registres. Six jours de travail. Voici ce que j’ai trouvé.

Et si tu lis de temps à autre Zero Bullshit, tu sais globalement de quoi on va parler…

Bonne lecture !

Publicité

Les annonceurs ne sont jamais informés avant publication du contenu de la newsletter, et bookent un créneau à l’avance. Ils ne bénéficient à aucun moment d’un droit de regard sur l’éditorial.

⚠️ Le private equity, comme tout investissement, expose à un risque de perte en capital, et d’illiquidité.

Les performances passées ne sont pas un indicateur fiable des performances futures.

Merci à Carré de soutenir Zero Bullshit.

Ou vous aussi communiquer auprès des 585’000 abonnés de mes newsletters.

Actuellement je recherche notamment des infos sur :

David Laroche / Paradox

UMIAMI / SWAP

Frédéric Merlin

Réalités

Novaxia

Par ailleurs, dans le cadre de la migration complexe hors Substack de plusieurs newsletters, nous recherchons un consultant en email delivery.

🩺 Anesthésie générale

Loïc Brotons a 22 ans quand il débarque à Niaga, au Sénégal, en quatrième année de médecine. Le dispensaire n’a pas d’autre médecin. Il y reste cinq mois, seul, à gérer une épidémie de choléra avec ce qui tombe sous la main : des aspirations bricolées, des cautérisations aux ciseaux chauffés1. En parallèle, il crée une société de taxis à Dakar, quatre véhicules qu’il exploite pendant quatre ans avant de les donner à sa famille d’accueil.

Le type est médecin, vrai médecin, anesthésiste-réanimateur inscrit à l’Ordre2. Après ses études, il passe par le CHU de Grenoble en traumatologie ski et réanimation, puis travaille à l’Hôpital Pierre Rouquès, les Bluets, dans le 12e à Paris, la maternité historique des métallos CGT fondée en 1937. Il vit aussi cinq ans en Suède, où il découvre un truc qui n’existe pas en France : un dossier patient national partagé. Un logiciel unique qui centralise les données médicales d’un patient et que tous les soignants peuvent consulter, quel que soit l’hôpital. C’est le projet qu’il ramène.

Sauf que Brotons, depuis 2012, c’est surtout un entrepreneur tech. Trois startups avant Galeon, toutes liquidées : Squirlink, PocketTribe (2012-2013), MF Mayfly3 (2014-2015, un réseau social éphémère basé à Copenhague4). Aucune dans la santé. Sur les échecs passés :

« On a demandé aux gens “est-ce que vous serez intéressés” ils disent “ouais ouais”. Le jour où on l’a sorti personne l’utilisait. »

Le pivot vers la santé arrive en 2016, après ces trois échecs. L’équipe qui se constitue autour du projet vient du même monde. Matthieu Gueniffey, le futur COO5 :

« Il y a plus de dix ans, quand j’essayais de miner du Bitcoin sur mon ordi. »

C’est comme ça qu’il a croisé Brotons. Le noyau fondateur se forme sur le minage de Bitcoin et les projets de réseaux sociaux, pas dans un hôpital. Frédéric Da Ros et Peter Bartos sont aussi de la partie dès le début.

Parce qu’en France, c’est le désert. Chaque hôpital a son propre DPI6 (quand il en a un), souvent vieillissant, rarement interopérable avec celui du voisin. Le marché est tenu par une poignée d’éditeurs historiques, Softway Medical en tête. Et le problème ne s’arrête pas au partage de fichiers. Environ 80 % des données produites dans les hôpitaux sont du texte libre : comptes-rendus opératoires dictés, lettres de sortie, observations manuscrites scannées. Inutilisable en l’état pour la recherche ou pour entraîner des modèles d’intelligence artificielle. Un DPI qui structure les données dès la saisie, qui code les diagnostics, catégorise les actes, normalise les résultats, produit de la matière première exploitable. Et exploitable veut dire : entraîner une IA à détecter un cancer du sein sur des mammographies anonymisées, croiser des millions de parcours de soins pour repérer des interactions médicamenteuses, prédire des complications post-opératoires. C’est la promesse. Et c’est un problème réel, documenté, que tout le monde dans le secteur connaît.

Depuis 2016, les 898 établissements publics de santé français sont organisés en 136 groupements hospitaliers de territoire (GHT). C’est au niveau du GHT que se prennent les décisions d’achat des systèmes d’information, y compris le choix du DPI. Et le marché est tenu par des acteurs d’une autre dimension. Softway Medical, numéro un en nombre de clients, affiche environ 150M€ de chiffre d’affaires, 1’100 salariés, une valorisation supérieure à 1G€, et le soutien de Bain Capital et Bpifrance. Dedalus, leader européen d’origine italienne, dépasse les 100M€ de CA consolidé en France avec un effectif comparable. Derrière, Maincare, Berger-Levrault (plus de 2’000 salariés au niveau groupe), InterSystems (groupe américain, solution TrakCare déployée dans les CHU). Le Ségur du numérique en santé, lancé en 2021 avec près de 500M€ de financement étatique, a accéléré la modernisation et la consolidation. Un GHT qui achète un DPI engage un contrat de 5 à 10 ans, impliquant des centaines de soignants, des migrations de données critiques, et une continuité de service 24h/24. Les critères de sélection incluent systématiquement la solidité financière du candidat. Un éditeur qui fait faillite au milieu d’un déploiement, c’est un hôpital entier qui se retrouve sans système.

C’est dans ce monde-là que Brotons lance Galeon en 2016, d’abord spécialisé dans l’obstétrique7. Le parcours de légitimation est solide : lauréat i-Lab 2017, le concours du ministère de la Recherche en catégorie technologies médicales8, programme HEC Paris 2018, incubateur Agoranov 2019, concours européen EIT Health 20209, certification HDS et ISO 27001 en décembre 202310, et trois prix au CES de Las Vegas en janvier 2024 (cybersécurité, Human Security, Web3 & Blockchain)11.

Et derrière les prix, des vrais clients qui paient :

le CHU de Caen déploie le DPI mère-enfant le 2 mai 2023, 809 accouchements et 5’472 consultations de grossesse passent par le logiciel entre mai et juillet12 ;

l’hôpital Saint-Joseph de Marseille vote à l’unanimité le premier déploiement complet multi-spécialités13 (c’est un ESPIC14, un hôpital privé à but non lucratif, pas soumis aux mêmes règles d’appel d’offres qu’un GHT public ; distinction qui comptera pour la suite) ;

au total, Galeon revendique 18 établissements publics équipés, environ 3 millions de patients, plus de 10’000 soignants utilisateurs quotidiens. On verra plus bas ce que ces chiffres recouvrent vraiment.

Reste que le produit est réel. Brotons15 :

« Nous construisons une cathédrale, un projet de long terme. Les fonds de capital-risque raisonnent à cinq ou six ans. Nous, c’est vingt ans. »

Sauf que la cathédrale se construit face à Softway Medical (150M€ de CA, 1’100 salariés) avec, selon ses propres chiffres, une cinquantaine de collaborateurs et un CA de 3,3M€ visé pour 202616. Galeon ne figure pas parmi les éditeurs référencés Ségur DPI Vague 1. Pour remporter des marchés GHT, il faut la taille. Pour avoir la taille, il faut des marchés GHT. Galeon a choisi une troisième voie pour sortir de l’impasse : financer sa croissance par de la dette émise auprès de particuliers.

Le discours est beau, le produit est probablement utile, et le médecin est authentique. C’est précisément ce qui rend la suite de cette enquête si inconfortable.

💊 Perfusion

Retour en 2021. Galeon existe depuis 5 ans, le DPI fonctionne, quelques hôpitaux sont clients. Mais la boîte n’a pas d’argent. Les hôpitaux publics paient lentement, les marchés sont longs à décrocher, et aucun fonds de capital-risque n’est au dossier. Il faut du cash. Vite.

Brotons racontera plus tard avoir « refusé des dizaines de millions »17. C’est même le titre la publicité d’1H30 sur Legend. La seule offre documentée, c’est la DGA (pompiers de Paris) à 200-300K€. Pas exactement des dizaines de millions. Et « des dizaines de millions » en equity, pour une boîte à ~2M€ de CA sans aucun marché public remporté, ça paraît délirant, y compris aujourd’hui. Les quelques VC interrogés qui ont vu le dossier à l’époque disent n’avoir jamais envisagé d’investir. L’un d’eux résume en off :

« Non seulement le dossier était faible, mais surtout on n’avait aucune vision sur comment ils comptaient aller chercher de gros contrats. »

Quoi qu’il en soit, fin 2021, la boîte est à sec. Brotons décide de lancer une ICO. Le choix n’est pas anodin. Une ICO, ce n’est ni de l’equity ni de la dette. Pas de parts à céder, rien à rembourser. Les acheteurs de tokens reçoivent un actif dont la valeur dépend d’un écosystème futur, pas d’un engagement contractuel de l’émetteur. Pour un fondateur qui veut garder le contrôle total de sa boîte tout en la finançant, c’est de l’argent gratuit.

Publicité sur InvestirBitcoin.fr, via un article sponsorisé

Et ça tombe bien : on est en plein bull run crypto. Le Bitcoin vient de dépasser 69’000$ en novembre, les NFT Bored Ape se vendent des centaines de milliers de dollars, l’argent est gratuit, et à peu près n’importe quel projet avec « blockchain » dans le pitch arrive à lever auprès de particuliers. La grande vague des ICO, c’était 2017-2018, et la plupart ont fini en cendres. Mais en 2021, l’euphorie est revenue sous d’autres formes (DeFi, NFT), et le format ICO marche encore pour les projets qui savent emballer. Galeon a un pied dans la crypto depuis les origines (le noyau fondateur s’est formé autour du minage de Bitcoin). La porte est ouverte, ils la poussent.

C’est d’ailleurs l’époque où le mot « narrative » devient un terme technique dans l’écosystème crypto. Pas « narratif », « narrative », à l’anglaise, dans une sorte de franglais pour ceux qui croient que ça fait classe. En 2021 c’est la narrative NFT, en 2023-2024 ce sera la narrative RWA18, et Galeon surfe sur la « narrative DeSci »19. Le mot a l’avantage d’être honnête sans en avoir l’air. Une narrative, c’est une histoire qu’on raconte pour que les gens achètent. Dire « bullshit » serait plus court, mais faut avouer que c’est moins percutant sur un deck.

Celui de Brotons est prêt. La blockchain au service de la santé, les données médicales décentralisées, l’IA nourrie par les dossiers patients. Le produit est un logiciel hospitalier classique, mais l’emballage parle de Blockchain Swarm Learning20 et de token utilitaire. La promesse : les entreprises pharma paieront un jour pour entraîner leurs IA sur les données anonymisées des hôpitaux Galeon, et le $GALEON sera le « fuel » de ce réseau21.

C’est à partir de là qu’il y a deux Galeon.

La boîte SaaS. Un DPI vendu à des hôpitaux français, en mode abonnement mensuel. CA 2025 : ~2 M€. 18 établissements. Pas besoin de blockchain ni de token pour ça, c’est un logiciel médical classique.

Le projet crypto. Celui du whitepaper. Le Blockchain Swarm Learning, un réseau futur dans lequel des entreprises pharma et biotech paieraient pour entraîner leurs IA sur les données hospitalières anonymisées de Galeon. Le $GALEON serait le carburant de ce réseau, brûlé pendant l’entraînement IA, les revenus redistribués entre hôpitaux, DAO et holders. Ce mécanisme n’est pas opérationnel. Aucune entreprise pharma n’a publiquement payé pour utiliser ce réseau. Le whitepaper décrit un futur, pas un présent. Mais c’est ce futur qui justifie l’ICO.

Deux entreprises, deux communications, deux publics, dans la même structure juridique.

L’ICO se déroule entre décembre 2021 et mars 202222 et permet de lever environ 15 M$23 :

Round 1 : 0,02 $/token, minimum 1’000 $, lock de 3 mois

Round 2 : 0,03 $/token, minimum 200 $, pas de lock annoncé

Listing le 10 mars 2022 à 0,035 $/token sur PancakeSwap (DEX), BitMart, MEXC et AscendEX24

Token : ERC-20 sur Ethereum, dupliqué en BEP-20 sur Binance Smart Chain

Offre maximale : 4 milliards de tokens

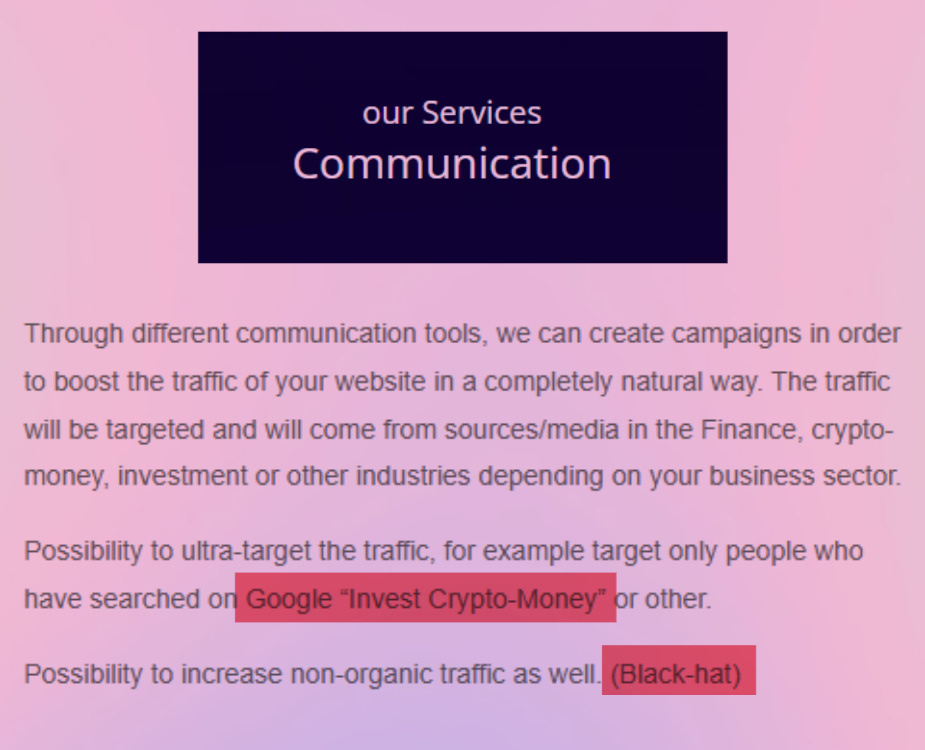

Pour distribuer le token, Galeon fait appel à Markchain, une agence française spécialisée dans le marketing d’ICO fondée par Quentin Herbrecht. Le dispositif est classique : campagnes d’influenceurs YouTube, « guerrilla marketing », gestion de communautés Telegram en 15 langues, boost de réseaux sociaux. Sur sa propre page de services, Markchain proposait aussi du trafic « non-organic (Black-hat) », c’est-à-dire des techniques qui violent délibérément les conditions d’utilisation des plateformes, et vantait sa capacité à « contourner » les restrictions publicitaires de Google et Facebook sur la crypto25. La mention a depuis été retirée du site.

Les autres clients de l’agence parlent d’eux-mêmes. Le plus gros : WinkyVerse, un « metaverse éducatif » français qui lève 24,5 M€ en ICO fin 2021. Le token perd 99,5 % de sa valeur26. Le site spécialisé BIM Finance documente des accusations de pump and dump (gonflage artificiel du cours suivi de ventes massives par l’équipe), un listing sur un exchange pour lequel la communauté a payé 80’000 $ de sa poche, et qui n’a jamais vu le jour, une DAO fantoche où sept personnes décident du sort des fonds, et un changement de blockchain qui permet d’effacer l’historique du crash aux yeux des nouveaux investisseurs. Les médias spécialisés qui couvrent l’affaire, comme BIM Blog, dénoncent des pressions du projet pour faire taire les critiques27. Sur la fiche ICOholder de WinkyVerse, Markchain figure comme advisor officiel : « CEO of Markchain & ICO Expert ». Viennent ensuite SaTT (ICO à 0,42 $, cours actuel ~0,00017 $, soit -99,96 %), Burency (ICO à 0,07 $, cours ~0,0005 $, plus échangé nulle part depuis septembre 2023), MechaChain et Global Crypto Alliance, tous à des cours proches de zéro et des volumes de trading négligeables28. Personne n’a poursuivi Markchain. Mais le palmarès est éloquent.

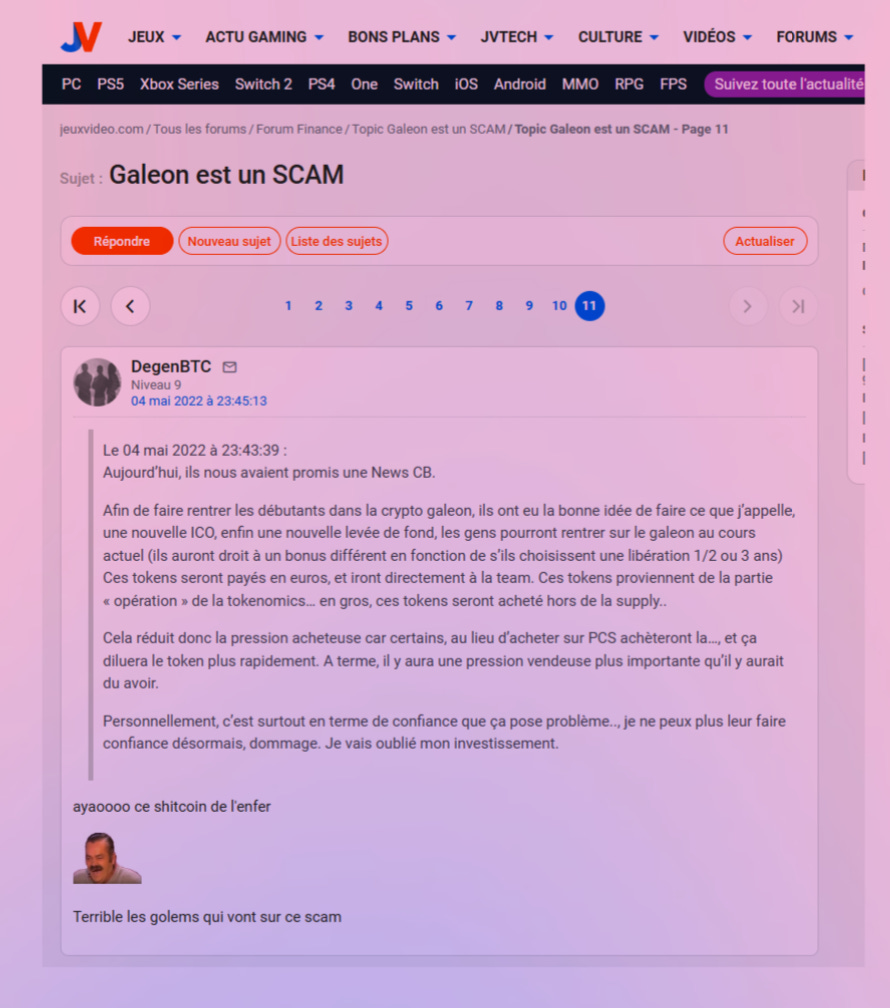

Sur les forums, l’ambiance de l’époque est documentée. JeuxVideo.com, décembre 2021, un thread titre « [CALL] ICO GALEON enfin la futur blockchain des hôpitaux (x100 assuré) »29. Lien de parrainage inclus. Même chose sur Boursorama : « ICO crypto GALEON : Fin dans 2 jours ! », avec lien de parrainage. Un utilisateur JVC répond :

« À part employer des gros mots et de caser le mot blockchain parce que c’est la mode et que ça fait tech/startup, j’ai pas l’impression que leur projet apporte quoi que ce soit de particulier et de novateur. »

Trois mois plus tard, thread suivant : « Galeon est un SCAM »30. Huit pages. Un participant résume le public cible :

« Le [Telegram], c’est quasi que des débutants, ça montre que les influenceurs ont bien fait leur taf et que probablement, ils vont nous dégueuler leurs tokens au listing. »

Extrait du thread JV.com entre mars et mai 2022

Ce sont des forums publics, pas du journalisme. On ne peut pas les citer comme « sources » au sens classique. Mais ils documentent l’ambiance et le public cible : des particuliers non avertis, attirés par des promesses de x100, via des mécanismes de parrainage et d’influence YouTube.

Quatre ans plus tard, le bilan est sans ambiguïté. Le $GALEON s’échange à ~0,00865 € en février 202631, soit une chute de 83,5 % depuis le listing du 10 mars 2022. Le haut historique (0,05255 €) et le bas historique (0,004776 €) datent tous les deux du premier jour de cotation : la volatilité a été extrême dès les premières heures, puis le token a entamé une longue descente. La capitalisation plafonne à ~7,13 M€, le volume quotidien réel ne dépasse pas ~1’500 dollars sur la paire la plus active (PancakeSwap), et les 17’630 holders n’ont pratiquement aucune porte de sortie. La fiche CoinGecko porte d’ailleurs un avertissement : le smart contract permet à son propriétaire de créer de nouveaux tokens sans limite32. Les évaluateurs tiers lui attribuent un score de 2,4/10 (Cyberscope33) et une note de confiance « faible » (Scamadviser34).

Courbe du $GALEON sur CoinMarketCap

En octobre 2023, pendant que le token coule, Galeon obtient un enregistrement PSAN auprès de l’AMF pour un seul service : la conservation d’actifs numériques35. L’enregistrement PSAN est le niveau le plus basique du régime crypto français. L’AMF vérifie l’honorabilité des dirigeants et le dispositif anti-blanchiment. Elle ne valide ni le modèle économique, ni le token, ni la qualité du projet. Sa propre page liste blanche précise d’ailleurs : « Les enregistrements/agréments ne constituent pas une incitation à investir dans ces placements qui restent par nature très risqués. » Ça n’empêche pas Galeon : sur Atlantis, l’enregistrement est présenté comme gage de sécurité (« sécurisé et enregistré PSAN »), et le site promotionnel avis-galeon.fr va plus loin en parlant d’un « cadre légal solide », alors que lui-même ne précise jamais qui en est l’éditeur qui chercher visiblement à se gaver en affiliation.

D’autant que le statut a une date de péremption : avec l’entrée en vigueur du règlement européen MiCA, tous les PSAN doivent obtenir un agrément PSCA (bien plus exigeant) avant le 1er juillet 2026, sous peine de cessation d’activité. Les PSAN qui ne sont pas en mesure de se conformer doivent entamer un plan de cessation ordonnée au 30 mars 2026 au plus tard. À la date de publication de cet article, Galeon ne figure pas sur la liste des PSCA agréés par l’AMF.

Malgré tout ça, Brotons déclare en janvier 2026, dans son heure et demie de publicité payée sur Legend (facturée autour de 80’000 € comme on l’avait révélé ici l’année dernière), où Guillaume Pley lui cire les pompes avec son légendaire sourire de présentateur qui ne pâne pas un radis à ce qu’il écoute, que le token « se porte plutôt bien ».

🦿 La prothèse

Plutôt bien. Comme quand Vincent Lamotte, directeur de Perial, qualifie il y a quelques jours de « non-événement » le gel de ses deux SCPI pendant que ses porteurs découvrent des décotes de -20 à -30 %36. Quand ça coule, le patron sourit. C’est jamais son pognon. Mais regardons ce qu’il en reste vraiment.

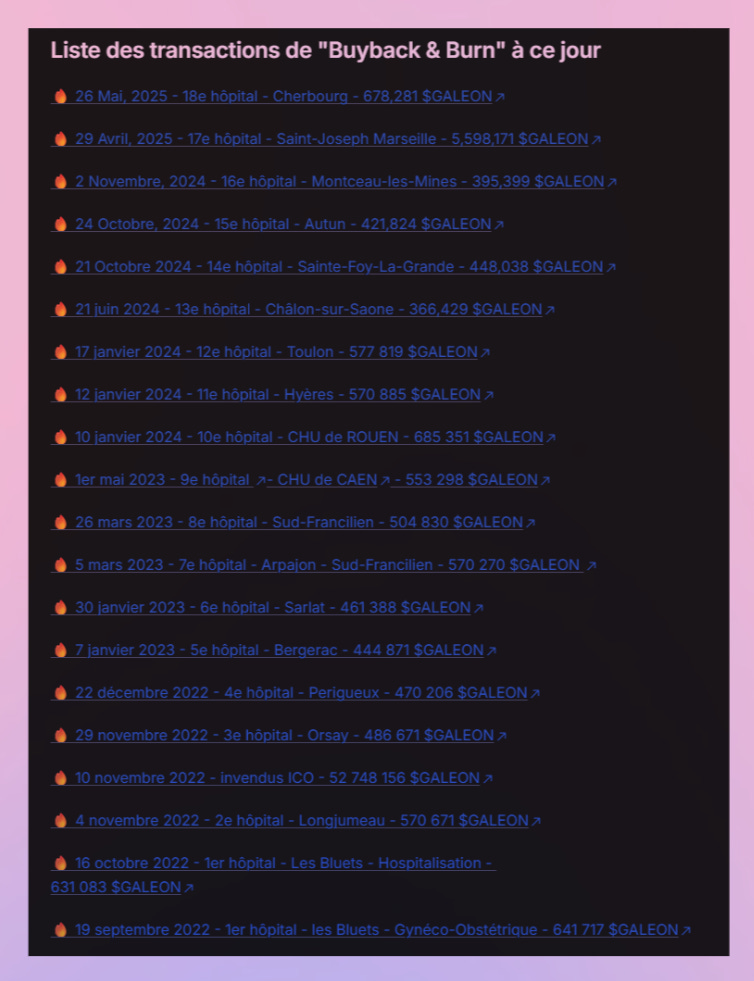

La promesse aux détenteurs de tokens, c’est : plus Galeon signe d’hôpitaux, plus le réseau de données grossit, plus le token a de la valeur. C’est séduisant. Sauf que rien ne relie concrètement les deux. Les hôpitaux achètent un DPI, pas du $GALEON. Ils ne participent pas à la blockchain. Le whitepaper mentionne un mécanisme de buyback & burn (la boîte rachèterait et détruirait des tokens à chaque signature d’hôpital). Le lightpaper revendique 67,8M tokens brûlés. Impressionnant, jusqu’à ce qu’on lise le détail : 52,7M sont des invendus de l’ICO détruits en novembre 2022, pas des rachats sur le marché. Les vrais buybacks liés aux hôpitaux représentent environ 15 millions de tokens.

Sur une offre totale de 4G tokens, ça fait 0,37%. Et même en étant généreux : à 2M€ de CA, 5% de buyback, ça fait 100K€/an de pression acheteuse sur un token à 7M€ de capitalisation. Donc aucun effet mesurable sur le cours.

Concrètement, en février 2026, le token sert encore à quatre choses :

Voter dans la DAO. Mais aucune preuve publique qu’un vote ait abouti au financement d’un projet de recherche.

Staker. Bloquer ses tokens pour en recevoir d’autres, puisés dans un pool de 23% de l’offre totale. C’est circulaire.

Acheter des goodies sur le e-shop.

Débloquer le statut de « Pionnier » sur la plateforme Atlantis.

Rien de tout ça ne génère de revenus liés à l’activité hospitalière. Brotons le sait tellement bien que dans son 1h34 de publicité sur Legend, il ne prononce jamais le mot « blockchain ». La narrative qui justifiait l’ICO a été abandonnée. Le token a perdu 83%. Et une nouvelle émission de tokens ferait effondrer le cours encore plus bas, achevant les investisseurs de 2021. Brotons l’admet lui-même37 :

« Pour nos nouveaux besoins de financement, nous avons cette fois préféré les obligations à la crypto afin de ne pas faire chuter le cours et ne pas pénaliser notre communauté qui avait investi en 2021. »

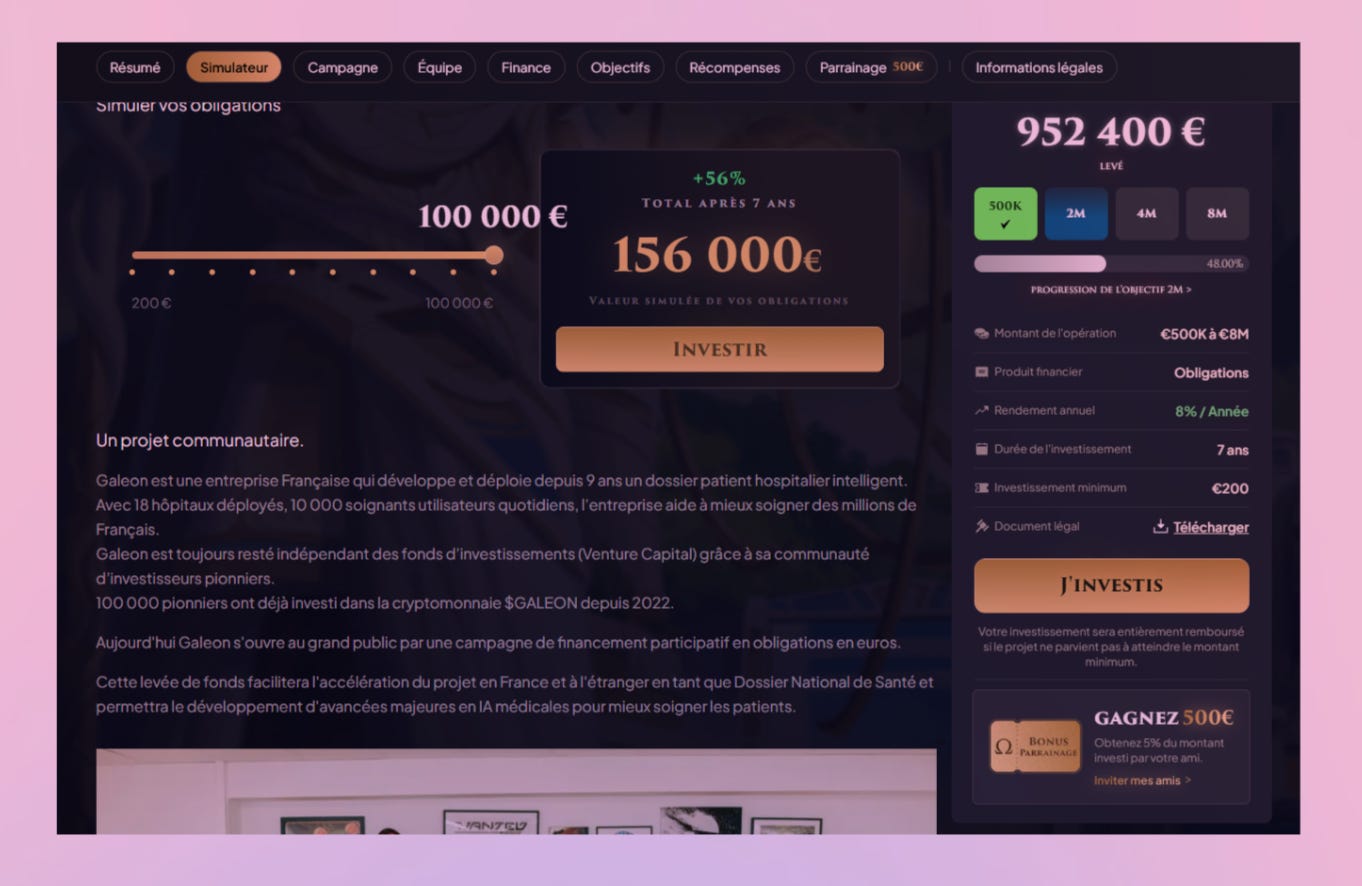

Le robinet crypto est tari. Il en faut un autre. Ce sera une émission obligataire de 8 M€, à 8 %/an sur sept ans, vendue directement aux particuliers via Atlantis, la même plateforme que pour la crypto. Mais pour vendre des obligations à des petits porteurs sans passer par un réseau bancaire, il faut du bruit, de la visibilité, de la confiance manufacturée. Et pour ça, Galeon a un atout : les investisseurs de l’ICO sont toujours là, du moins en partie. Entre ceux qui y croient encore et ceux qui voudraient juste récupérer leur mise, la frontière est floue. Galeon les appelle donc les « Pionniers ». Et en novembre 2024, avec le lancement d’Atlantis, l’entreprise leur a donné quelque chose à faire.

Parce qu’Atlantis est à la fois la plateforme communautaire, le système de souscription des obligations, mais surtout une machine de gamification. Les Pionniers font des quêtes et gagnent des XP et des GEMS38, échangeables contre des polos, t-shirts et mugs sur le e-shop. Pas de l’argent. Des polos. Et les fameuses quêtes sont organisées en catégories, donto n peut retrouver les traces récentes.

Quickflip : 19 quêtes documentées, toutes expirées en février 2026. Chacune demande d’aller aimer, commenter et partager un post Galeon sur Facebook, LinkedIn, X, Instagram, TikTok ou YouTube. Chaque contenu est décliné en 5 ou 6 quêtes simultanées, une par plateforme. C’est de l’engagement manufacturé.

Pump it : 9 quêtes. Le nom est du jargon crypto pour « faire monter le cours ». Parmi les quêtes : suivre Brotons et Gueniffey sur X, ajouter « Pionnier Galeon » comme expérience professionnelle sur LinkedIn, et voter pour Galeon sur CoinMarketCap et CoinGecko. Manipulation directe des métriques d’évaluation du token et de l’entreprise. Et en effet collatéral de la quête LinkedIn : quand on cherche Galeon sur la plateforme, on tombe sur des dizaines de profils affichant une « expérience » chez Galeon, ce qui donne l’impression d’une entreprise de cinquante personnes. Brotons revendique d’ailleurs « à peu près 50 » salariés sur Legend (il le répète deux fois). La page Atlantis affiche « Salariés : +40 ». L’URSSAF déclare une tranche de 10 à 19 salariés, 11 en 2024 selon mes informations. La photo d’équipe sur Atlantis en montre 17. Les Pionniers LinkedIn comblent donc l’écart.

Wen lambo : 3 quêtes. « Wen lambo » (When - Lamborghini) est un mème crypto pour « quand est-ce que je serai riche ? ». Les quêtes : acheter des packs, parrainer des amis, acheter des obligations. L’achat d’obligations est directement intégré au circuit gamifié de la communauté crypto.

Le système n’est pas caché, il est sur la plateforme officielle. Et ce n’est pas du MLM39, parce que personne ne touche de commission sur les achats des filleuls. Parce contre, ça ressemble grandement à de l’astroturfing40 organisé et gamifié : les Pionniers font la promo gratuitement, en espérant que la promotion coordonnée fasse remonter le cours du token qu’ils détiennent déjà. Et ça marche.

Même logique sur Google Maps. En janvier 2026, le mois de la publicité Legend et du lancement de la campagne obligataire, plusieurs dizaines d’avis 5* apparaissent sur la fiche Google de Galeon à Annecy. Près de la moitié n’ont aucun texte (juste « Visité en janvier » et 5*), déposés par des comptes souvent créés pour l’occasion. D’autres parlent d’« investissement », de « blockchain » et de « Pionniers ». L’un écrit : « aidez les pendant leur campagne des obligations ! ». Un autre met le ticker du token dans son avis : « $GALEON Révolutione vôtre quotidien à l’hôpital. ». La note résultante, 4,9/5, est ensuite affichée sur la page Atlantis comme argument de crédibilité pour vendre les obligations.

Les mêmes noms reviennent partout. Testoris, Tache, Céalis, Rivollet41 : avis Google 5*, « Top fan » Facebook, commentaires LinkedIn, copié-collé mot pour mot entre YouTube et Facebook. Aucun ne déclare détenir des tokens $GALEON ni avoir un intérêt financier à promouvoir l’entreprise. Pourtant, les règles de Google, Facebook, LinkedIn et YouTube interdisent toutes les avis ou commentaires intéressés non déclarés. Ce que le système de quêtes Atlantis organise, c’est un conflit d’intérêts massif, distribué sur toutes les plateformes, jamais signalé.

Exemples d’engagements multi-plateformes

Certains vont plus loin. Matthieu N., par exemple publie sur son propre mur un lien de parrainage Atlantis avec le message :

« Si vous cherchez un investissement à moyen terme, c’est pour notre santé… »

Puis, quelques jours plus tard, il commente sous une vidéo Facebook de Galeon, comme si c’était une décision spontanée :

« Du coup il m’a donné l’envie d’investir ! C’est fait 😊 »

Ce ne l’est pas. Il recrute d’abord, il joue l’enthousiaste ensuite. Et il ne mentionne ni son statut d’investisseur existant, ni les risques, ni le fait qu’il touche un avantage au parrainage.

Autre cas. Autre problème. Matthias L., « Top fan » également de la page Galeon, commente « Magnifique Interview ! L’avenir de la santé ! » sous la vidéo Legend. Mais sur son mur42, le ton est différent :

« Une entreprise dans laquelle j’ai investi il y a quelques années déjà ! Ils ont lancé une levée de fond en obligations publiques, bloqué sur 7 ans avec 8 % d’intérêt par ans + des avantages avec du parrainage. N’hésitez pas à me contacter si ça vous intéresse, c’est un placement intéressant pour 2026. »

Il partage aussi le post de lancement de la campagne obligataire le 7 janvier :

« Une belle idée d’investissement, 8 % annuel, entreprise installée depuis presque 10 ans et en plus de ça participer à l’amélioration du monde hospitalier ! »

Lefebvre fait concrètement du démarchage financier : il promeut un produit obligataire auprès de son réseau personnel, en omettant la totalité des risques (illiquidité, absence de garantie, clause de transfert suisse), exactement comme s’il faisait de l’affiliation pour un matelas ou un complément alimentaire. Sauf que c’est un produit financier.

Ce n’est pas un hasard si ces profils maîtrisent la mécanique. De nombreux Pionniers actifs présentent des traces d’appartenance ou d’anciens liens avec Boursorama, Amerys ou d’autres plateformes connues pour leurs systèmes d’affiliation. Au moins 3 membres identifiés ont participé à des structures de type MLM qui ont depuis été fermées pour des raisons légales. Le système de parrainage Atlantis ne crée pas ces comportements à partir de rien. Il attire des gens qui savent déjà comment recruter.

Ce type de mécanique, l’AMF le connaît et le dénonce. En novembre 2023, une expérience en finance comportementale commandée par le régulateur au Laboratoire d’économie expérimentale de Strasbourg a démontré que les techniques de gamification (trophées, classements, récompenses symboliques) augmentent la prise de risque des investisseurs43. La présidente de l’AMF, Marie-Anne Barbat-Layani, en résumait les conclusions en une phrase :

« L’investissement n’est pas un jeu et la gamification ne doit pas faire oublier les risques. L’AMF y est très attentive. »

La cartographie des risques du régulateur, publiée en juillet 2024, identifie explicitement la gamification comme un risque émergent, en particulier chez les jeunes investisseurs44. Et le 8 janvier 2026, quinze jours avant la publicité Legend, l’ESMA et l’AMF publient conjointement une fiche rappelant aux « finfluenceurs » que promouvoir un produit financier sur les réseaux sociaux peut constituer du conseil en investissement non autorisé, activité soumise à agrément45. Atlantis coche toutes les cases : trophées, XP, classements, quêtes de promotion, le tout appliqué à la souscription d’obligations. Et la boucle se ferme : chaque palier obligataire donne droit à un bonus en $GALEON (jusqu’à 200K tokens pour 100K€ investis), ce qui transforme chaque nouvel obligataire en détenteur de tokens, donc en promoteur potentiel.

Mais comme on l’a vu, derrière le côté blockchain, il y a normalement une vraie boîte, donc une vraie activité à ausculter.

🧬 Métastase

Pour lever les fameux 8M€ en obligations auprès de particuliers, il faut une SA. Galeon est une SAS. Sauf que l’actionnariat n’est pas en ordre : un cofondateur, Frédéric Da Ros, est en conflit ouvert avec Brotons sur la gouvernance, la valorisation des titres et les conditions de son départ.

Da Ros n’est pas un associé mineur. Cofondateur et ex-directeur technique, il détient 150K actions de type A, celles à droit de vote décuplé : 10 voix par action. Soit 1,5M de voix dans les assemblées, contre 6,2M pour Brotons. C’est le seul autre fondateur avec un poids significatif. Les trois restants (Gueniffey, Bartos, Mihalovic) ne pèsent pas assez pour faire contrepoids seuls.

Le CTO quitte ses fonctions opérationnelles en octobre 2024. Pas de communiqué. Neuf mois plus tard, à l’été 2025, un protocole transactionnel est signé. La formulation est juridiquement précise : il y avait un litige, les parties ont transigé. L’objet tient en une ligne dans le PV : la gouvernance, la valorisation des titres, les conditions de départ. Pas un départ à l’amiable.

Le mois suivant, les 5 associés votent à l’unanimité le rachat par la société de la totalité des actions Da Ros. Prix : 395K€, soit une valorisation implicite de Galeon à environ 2,63 M€. Une boîte qui avait 324K€ en caisse au 31 décembre 2024 dépense la quasi-totalité de sa trésorerie pour racheter son cofondateur, annuler ses actions, et dégager la voie. C’est d’ailleurs en partie ce qui explique l’urgence de lever : parce que dès juin 2025, Galeon ouvre deux emprunts obligataires de 2M€ chacun, l’un réservé à un cercle restreint d’investisseurs46, l’autre à des investisseurs qualifiés (ticket minimum 100 K€). Da Ros sort à une décote de 25% sur les capitaux propres comptables : pour quelqu’un qui connaissait tout de l’intérieur, c’est un prix de sortie, pas un prix de conviction. Et Brotons passe donc mécaniquement de 62% à 73% du capital, seul maître à bord.

En décembre, tout s’enchaîne : vérification des capitaux propres « par sondages »47 (pas d’audit complet), transformation SAS→SA, trois administrateurs au CA (Brotons, Bartos, Gueniffey48), et Brotons élu président du CA et DG. Résultat : un seul homme cumule la présidence, la direction générale, 73% du capital, le pouvoir exclusif d’émettre de la dette49, et un veto sur l’entrée de tout nouvel actionnaire50. Pas de commissaire aux comptes. Pas d’actionnaire minoritaire de poids. Pas de conseil d’administration indépendant.

Sauf que ces informations ne seront jamais vraiment portées à la connaissance des particuliers que Galeon va tenter de convaincre à partir de janvier 2026, hormis via ce qui est dans les statuts. Parce que la réglementation offre pas mal de choix. En dessous de 5M€, Galeon aurait par exemple pu lever auprès du public en passant par un PSFP : sauf que la plateforme fait sa due diligence, vérifie les comptes, affiche les risques. Interrogé, un PSFP bien connu de la place a clairement dit qu’il aurait refusé le dossier51. Au-dessus de 8 M€, il faut un prospectus visé par l’AMF. Galeon a choisi troisième voie : l’OPTF52 avec DIS53, un document que l’émetteur rédige lui-même et dépose à l’AMF sans que celle-ci le valide. Pas de contrôle, pas de visa, pas d’intermédiaire. Juste un circuit est entièrement maison : la société distribue ses propres obligations sur sa propre plateforme (Atlantis), le KYC est sous-traité à Sumsub, les paiements par carte passent par Stripe, les virements au-dessus de 5’000 € semblent arriver directement chez Galeon.

Les seuls relais entre l’émetteur et le public sont des contenus sponsorisés, techniquement identifiés comme tels, mais formatés comme des articles ou des interviews éditoriales : Legend, Europe 154, les publicités Facebook agressives (dont le contenu ne respecte pas les directives de l’AMF sur la communication promotionnelle des produits financiers), les newsletters sponsorisées, les Pionniers. Pendant la rédaction de cette enquête, le dirigeant d’une plateforme d’éducation financière m’a d’ailleurs contacté spontanément : il avait Galeon dans le viseur depuis l’ICO et avait refusé de relayer l’offre obligataire qu’il avait plusieurs fois reçu, dont au moins une fois par une personne identifiable comme un Pionner. Le responsable d’une autre plateforme m’avait alerté quelques jours avant, après avoir été retargeté pendant des jours par les publicités Galeon. Toujours dans le budget marketing, l’éditeur d’une newsletter de finances personnelles, lui, avait accepté de publier une publicité pour l’offre, puis l’a supprimée après avoir reçu mes informations, estimant s’être fait flouer.

Florilège des publicités très problématiques diffusées par Galeon.

La raison, c’est qu’il a regardé, comme la plupart des gens, l’emballage. Parce que la seule manière d’avoir une vraie information, c’est de lire, notamment entre les lignes, le DIS : 85 pages arides, plus annexes. Un particulier motivé qui le lirait en entier n’y trouverait ni le prix de rachat Da Ros, ni le protocole transactionnel, ni la valorisation implicite à 2,63 M€. Mais la plupart ne le liront pas. Et ceux qui le liront ne sont pas équipés pour en tirer les conclusions qui nécessitent des recherches poussées, et quelques connaissances.

Parce que sur Atlantis, sur Legend, dans la presse sponsorisée, les chiffres affichés sont rassurants : 18 hôpitaux, 3 millions de patients, plus de 40 salariés, un CA en croissance, 8% d’intérêt annuel. Ce n’est pas entièrement faux. Mais c’est beaucoup plus compliqué. Comme souvent.

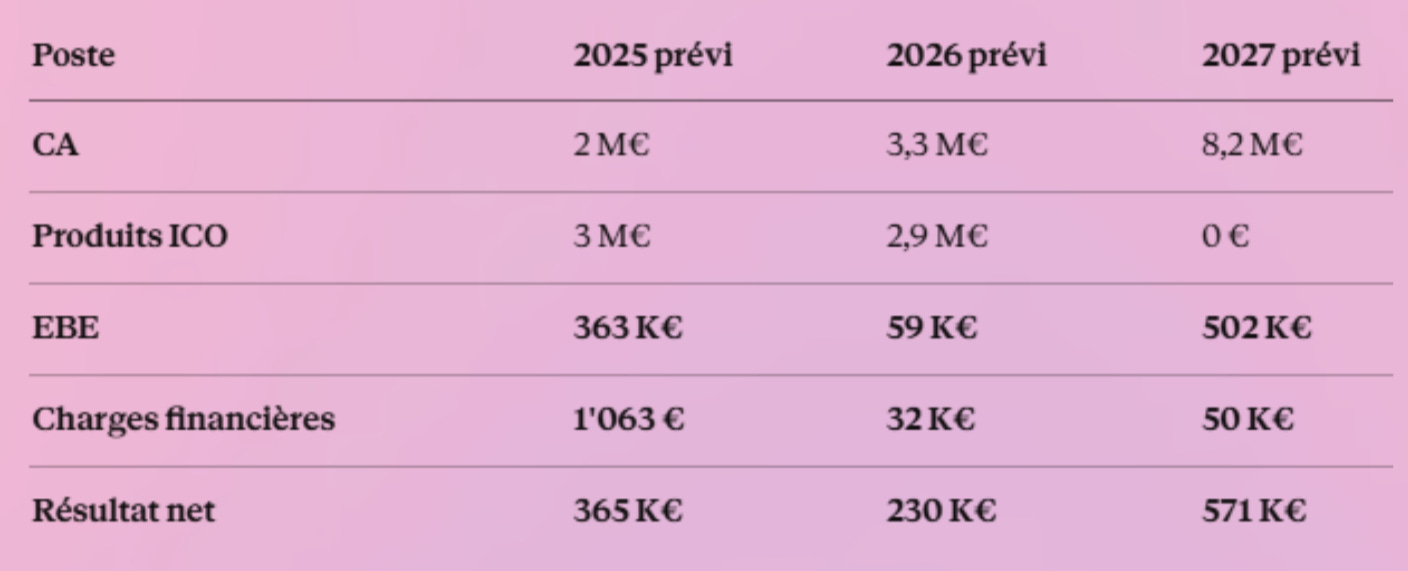

Galeon a choisi la confidentialité partielle de ses comptes annuels. De ne pas nommer de commissaire aux comptes, alors que rien ne l’empêchait d’en désigner un volontairement avant de demander 8 M€ au public. Ce qui, comme je l’ai plusieurs fois répété ici, devrait être une obligation légale : quand tu lèves de la dette auprès de particuliers, les comptes devraient être certifiés et public. Ce n’est pas le cas. Et dans son propre prévisionnel, elle distingue « CA » et « Produits ICO » sur deux lignes séparées, preuve qu’elle sait que ce sont deux choses différentes. Mais dans les comptes publiés, dans la communication, sur Legend, tout est agrégé en un seul chiffre. Cinq millions de CA.

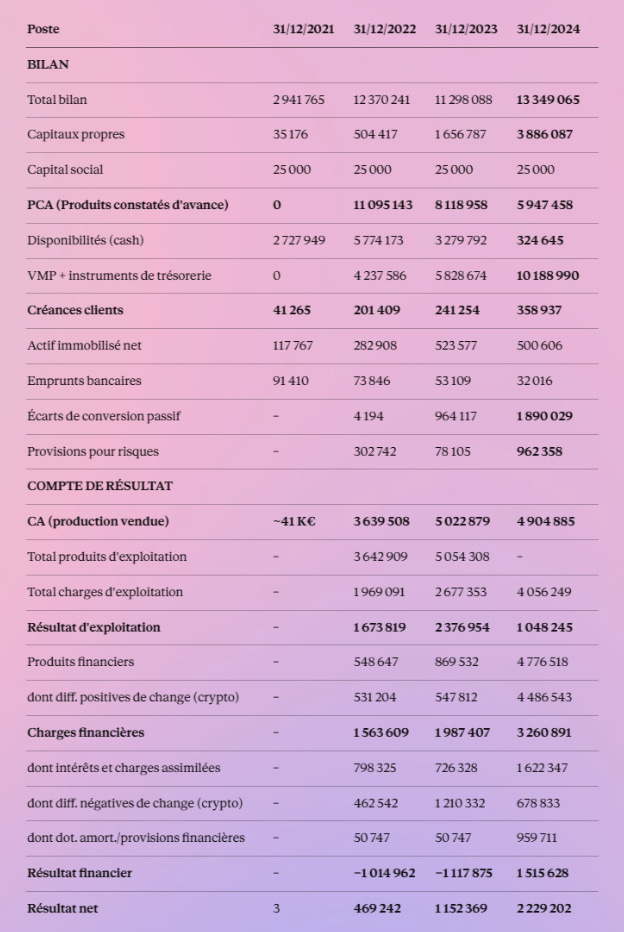

En croisant de nombreux documents, publics ou non, on peut arriver à ce résumé comptable.

Deux lectures possibles.

La première, c’est celle que Galeon montre : un CA qui passe de 41K€ à 5M€, un résultat net qui progresse chaque année, une boîte en croissance. C’est ce qu’un souscripteur voit.

La seconde, il faut savoir la chercher. Et Galeon ne fait rien pour aider à la trouver. Elle tient dans trois lignes du bilan : les PCA (produits constatés d’avance, c’est l’argent encaissé pour une prestation pas encore réalisée), les VMP (valeurs mobilières de placement, ici les crypto-actifs détenus par la société), et les créances clients (les vraies factures envoyées aux hôpitaux).

Et voici le détail de l’autre lecture.

🩻 Radioscopie

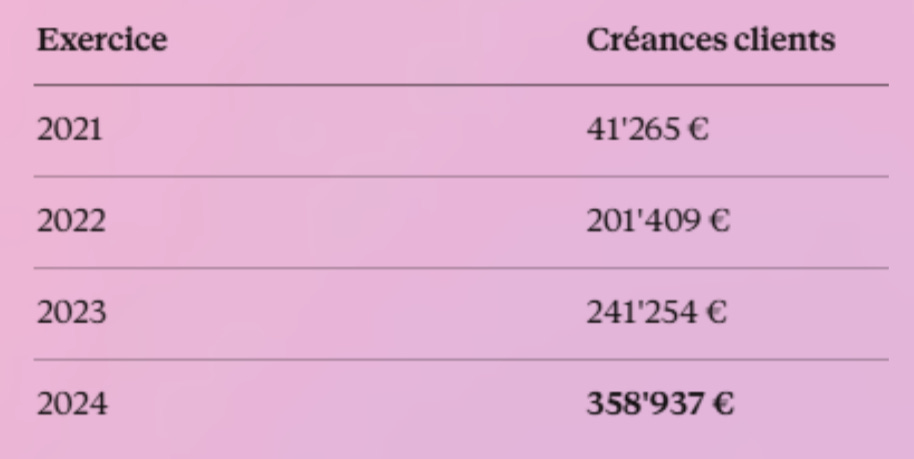

Fin 2021, Galeon vaut ce que valent ses comptes. Total bilan : 2,9M€. Capital social : 25’000 €. Résultat net : 3 €. Trois. Les créances clients (les factures émises aux hôpitaux) sont de 41K€. L’actif immobilisé net, brevets et R&D compris : 118K€. Pour une boîte qui se présente comme un leader de l’IA médicale depuis sa création. Au passif, 2,77 M€ d’autres dettes traînent, vraisemblablement les premiers fonds crypto pas encore comptabilisés. Point de départ.

L’ICO de début 2022 rapporte ~15M$ en crypto. Dans les comptes, ces fonds apparaissent en PCA : 11 M€ d’un coup. Le total bilan quadruple, de 2,9 M€ à 12,4 M€ en un an. Pas grâce aux ventes de logiciel : les créances clients n’ont bougé que de 160 K€. Les annexes 2022 décrivent l’opération sans détour, mentionnant l’émission de jetons destinés :

« à être utilisés comme des moyens de paiement en vue d’acquérir ou avoir accès en avant première à différentes données, distribuées par la société Galeon⁴⁰ »

Le principe d’un PCA, c’est un produit encaissé d’avance pour une prestation future. Un abonnement annuel payé en janvier : tu touches le cash, tu étales la reconnaissance du revenu mois par mois. Sauf qu’ici la « prestation future », c’est l’accès à un écosystème blockchain de santé qui n’a jamais vu le jour. Ou si peu.

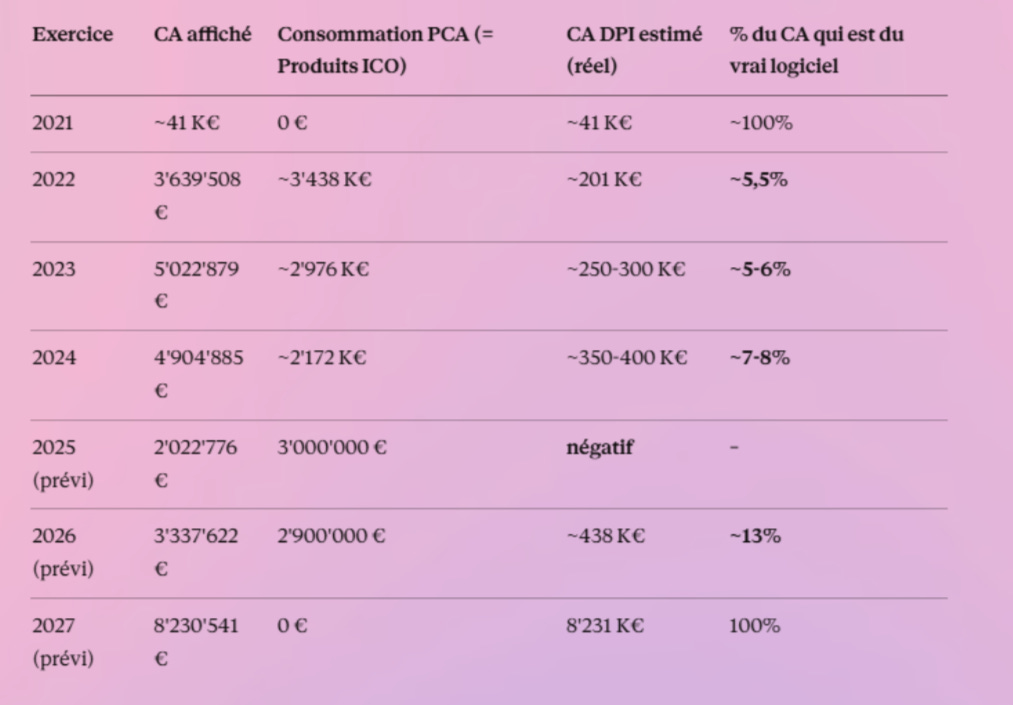

Et la mécanique qui suit est simple. Chaque année, Galeon consomme une tranche de PCA et la reconnaît en chiffre d’affaires. Le tableau suivant décompose ce que Galeon appelle son CA :

De 2022 à 2024, entre 92% et 95% du CA en réalité provient de la reconnaissance comptable de fonds crypto levés en 2022. Pas de la vente de logiciel. Et c’est là que le choix devient visible : dans son propre prévisionnel, Galeon sépare « CA » et « Produits ICO » sur deux lignes distinctes. Elle sait. Mais dans les comptes publiés, les PCA sont noyées dans le passif. Dans la communication commerciale, c’est « 5M€ de CA ». Sur Legend, c’est « un CA en croissance ». .

Sauf que le réservoir se vide.

11,1 M€ fin 2022 ;

8,1 M€ fin 2023 (alors que « crypto » devient « devise » au bilan) ;

5,9 M€ fin 2024.

Le prévisionnel le confirme : 0 € de « Produits ICO » en 2027. À cette date, Galeon devra vivre de son vrai CA. Et le triplement magique prévu pour 2027 (8,2M€) repose sur une « expansion européenne » encore au stade de « sollicitations »55. Si l’expansion ne se réalise pas…. eh bien on verra.

Pendant que les PCA fabriquent le CA, les crypto-actifs fabriquent le résultat net. Les VMP (les tokens et cryptos détenus par la société) passent de zéro (2021) à 4,2 M€ (2022), 5,8 M€ (2023), puis 10,2 M€ (2024). À fin 2024, la crypto pèse 76% de l’actif total. Galeon n’est plus une boîte de logiciel avec de la crypto en trésorerie. C’est un portefeuille crypto avec une activité DPI accessoire. Une saylorisation médicale.

Et un paradoxe saute aux yeux : le token $GALEON a perdu 83% depuis le listing, mais les VMP au bilan ont été multipliées par 2,4 en deux ans. Ce n’est possible que si le portefeuille ne contient pas principalement du $GALEON. La mécanique d’une ICO l’explique : les participants achètent le token du projet, mais ils paient en d’autres cryptos (BNB, ETH, stablecoins selon la blockchain utilisée). Galeon reçoit donc un panier de crypto-actifs, dont une partie est convertie en euros pour financer l’exploitation (d’où le bond de trésorerie à 5,77 M€ en 2022), et le reste est conservé en portefeuille (les 4,2 M€ de VMP qui apparaissent la même année).

Les comptes le confirment indirectement : la ligne « différences positives de change » (4,49 M€ en 2024) traduit l’appréciation d’actifs libellés en devises étrangères. Le bull market 2024 (Bitcoin ×2,2, Ethereum ×1,5 entre fin 2023 et fin 2024) a mécaniquement gonflé la valeur du portefeuille. Mais pendant que les VMP doublent, le cash fond : 5,77 M€ → 3,28 M€ → 324 K€. La crypto gonfle le bilan, pas le compte en banque. Quelle part est du $GALEON auto-détenu, quelle part est de l’ETH ou du BNB, quelle part provient d’opérations DeFi (staking, yield farming) ? Impossible à savoir.

Mais en 2024, ça se voit à l’œil nu. Le résultat d’exploitation chute de moitié (1M€ vs 2,4M€ en 2023), parce que les charges d’exploitation ont explosé à 4M€ : +51%, tirées par le marketing et une masse salariale quasi-doublée en deux exercices. Sauf que le bull market vient tout rattraper via ces 4,49 M€ de gains de change. Ce ne sont pas des gains réalisés. Ce sont des plus-values latentes. Pas du cash.

En face, les charges financières, on en reparlera, explosent aussi : 3,26M€, dont 1,62M€ d’intérêts (×2,2 vs 2023, alors qu’il n’y a pas encore de dette obligataire), 679K€ de pertes de change crypto, et 960K€ de dotations aux provisions financières. Ils vont disparaître du prévisionnel.

Le résultat net affiché est de 2’229’202€. C’est le bull market qui le fabrique. Sans les gains crypto, le résultat courant serait d’environ −1,5M€.

Enfin le cash, lui, ne ment pas. Disponibilités au 31 décembre : 2,73M€ en 2021, 5,77M€ en 2022, 3,28M€ en 2023. Puis 324’645 € en 2024. Chute de 90% en un an. Galeon burn du cash malgré ses « bénéfices », parce que ces bénéfices ne sont pas du cash : les PCA dégelées ne génèrent pas de trésorerie (l’argent est déjà encaissé et dépensé depuis l’ICO), et les plus-values crypto sont latentes (pas vendues).

Et tout ça, ainsi que la gravité de la situation de Galeon est admit dans le DIS en une phrase noyée dans sa section risques : 3 mois de fonds de roulement au 7 janvier 2026. Trois mois, c’est avril. Si l’émission ne lève pas assez, le DIS prévoit « le cas échéant, de nouveaux emprunts obligataires »

En face, sur Atlantis, les paliers de levée sont présentés comme des promesses d’investissement (recrutement, R&D, déploiement hospitalier) qui se débloquent à mesure que l’argent rentre. Ce qui n’est jamais dit, c’est qu’avec 324K€ en caisse et 3 mois de runway, les premiers millions levés ne financeront pas la R&D. Ils financeront la survie.

Galeon au 31/12/2024, c’est ça : un résultat fabriqué par deux flux non opérationnels (le dégel de l’ICO + les plus-values crypto latentes), une activité logicielle réelle qui plafonne à quelques centaines de milliers d’euros, comme le montrent les créances clients, d’ailleurs. C’est la ligne la plus révélatrice des bilans, et la plus ignorée dans la communication.

Maintenant, prenons les chiffres que Galeon met en vitrine et posons-les à côté. 18 établissements, 3 millions de patients, 10’000 soignants. Si 18 hôpitaux génèrent 288K€ de CA DPI, c’est ~16 K€ par établissement par an. Soit ~1’300 € par mois. Pour un logiciel de dossier patient informatisé. Pour référence, un contrat DPI de GHT chez un éditeur comme Softway Medical ou Dedalus se chiffre en centaines de milliers d’euros annuels, voire en millions.

En janvier 2025, Galeon a attaqué en justice l’appel d’offres du GHT Savoie-Belley (Chambéry), un marché DPI massif (7K utilisateurs, 57M documents, 6 établissements, 10 ans). Le tribunal administratif de Grenoble a rejeté la requête en février 2025. J’y reviendrai en détail. Mais le chiffre qui en sort est le plus parlant : dans son propre dossier de candidature, Galeon déclare un CA DPI de 287’849 €. À 16K€ par site, ce n’est pas le DPI complet d’un hôpital. C’est un module spécialisé (obstétrique, anesthésie), déployé dans une poignée de services. Quant aux « 3 millions de patients » : à 288 K€ de revenus, ça fait moins de dix centimes par patient.

Mais le CA présenté gonflé n’est pas le pire. C’est dans le prévisionnel du DIS que l’écart entre ce que Galeon sait et ce qu’elle choisit de montrer devient le plus large.

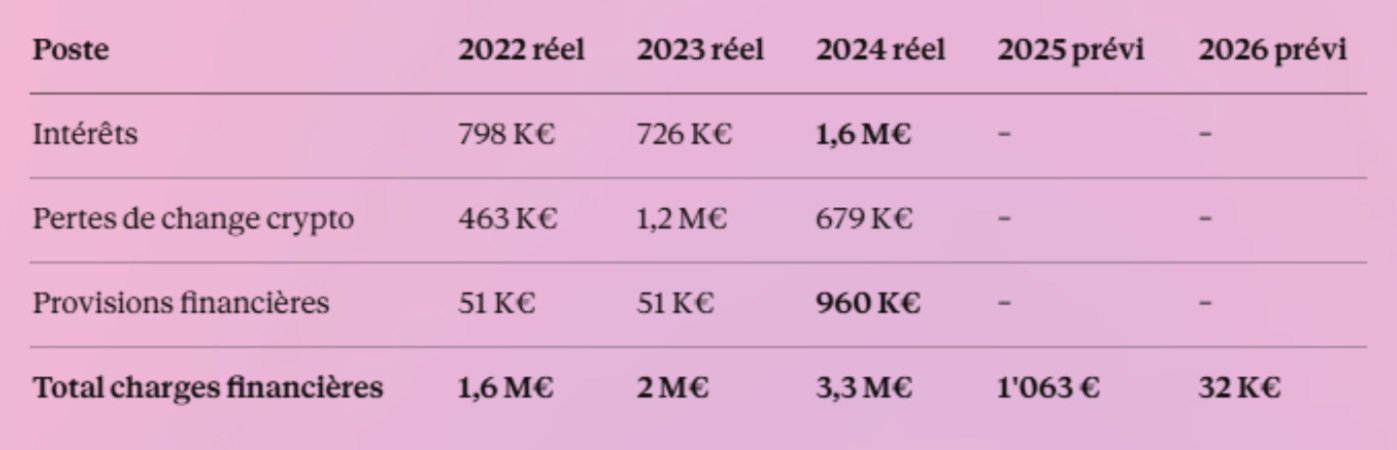

D’autant que ce même prévisionnel semble bien étrange sur les charges financières, maintenant. Pas les salaires ni les frais de fonctionnement (eux sont bien budgétés dans le prévisionnel). Les charges financières, c'est ce que coûte l'argent : les intérêts sur les emprunts, les pertes de change sur la crypto détenue, les provisions pour dépréciation des actifs financiers. En face, voici ce que disent les comptes réels56 :

De 1,6 à 3,3M€ par an sur 2022-2024, en accélération. Le prévisionnel les ramène à 1’063 € en 2025. Division par 3’000. Ce n’est pas un oubli. Celui qui l’a rédigé avait les comptes sous les yeux. L’échéancier d’endettement du DIS57 le confirme : les 32K€ budgétés en 2026 correspondent pile aux obligations « sèches » existantes (32’560 €), et à rien d’autre. Le prévisionnel omet totalement les 640 K€/an de l’émission qu’il est précisément en train de vendre. C’est pourtant une ligne calculable en trente secondes (8M€ × 8% = 640K€), et qui n’apparaît nulle part. En appliquant les charges financières réelles 2024 (3,3 M€) au prévisionnel 2026, le résultat courant passe de +17 K€ à −3,2 M€.

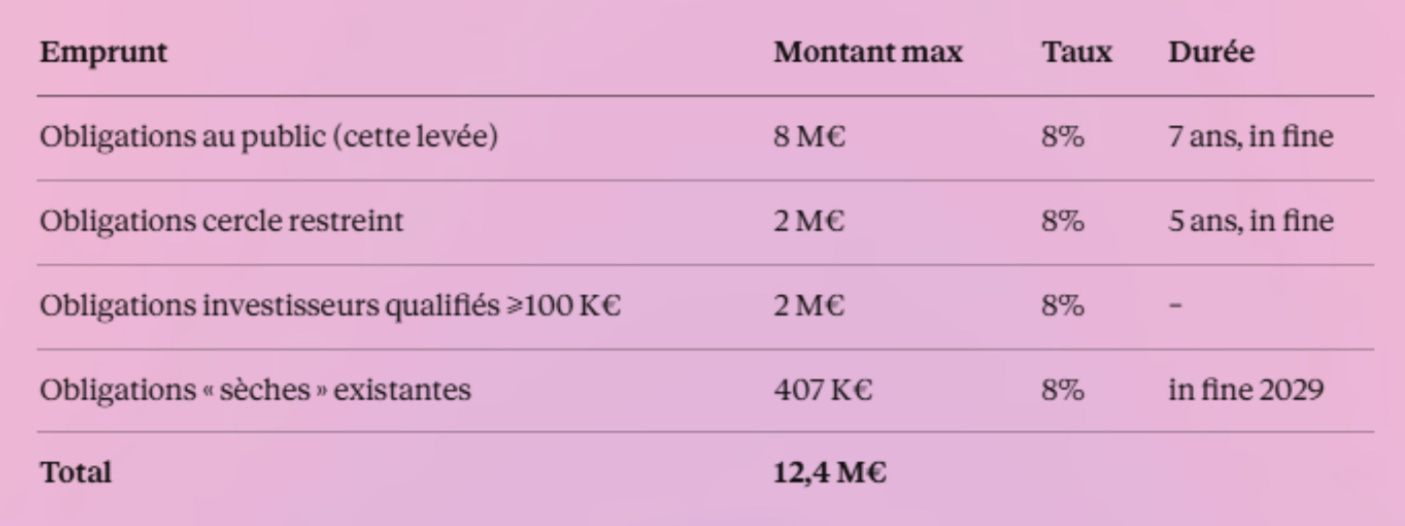

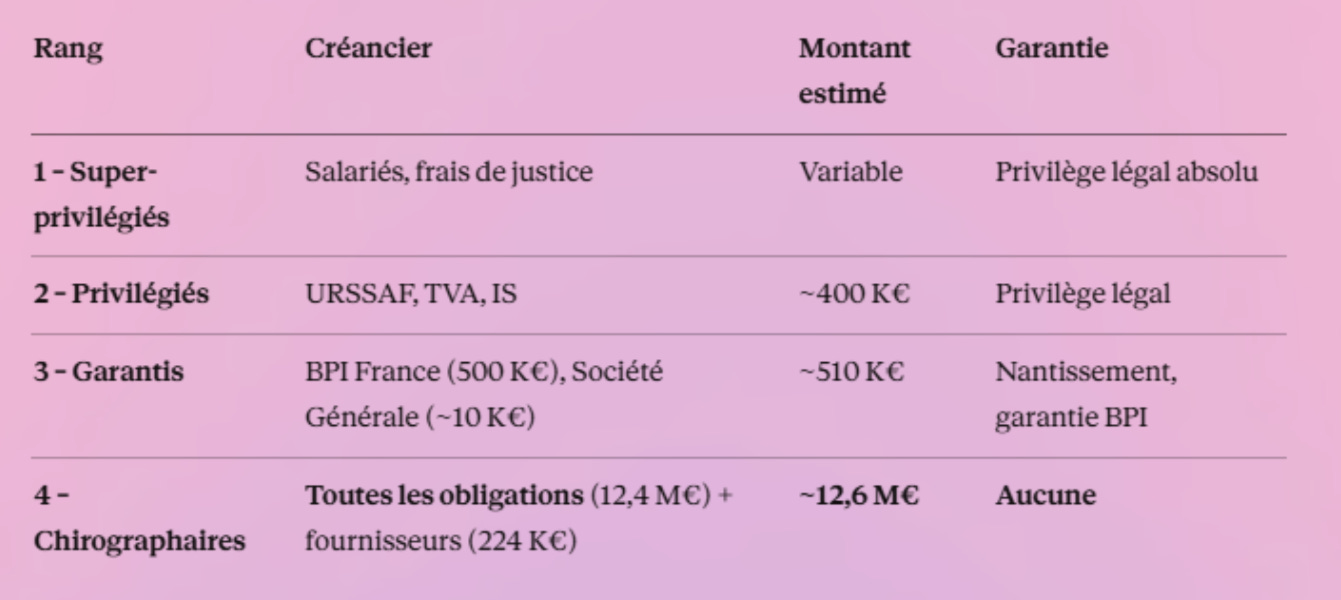

Parce qu’à l’issue de l’émission, la dette obligataire totale potentielle est de 12,4 M€ :

En plus : PIRDI BPI (200 K€), Prêt Innovation BPI (300 K€), prêts Société Générale résiduels (~10 K€).

Enfin arrive la question du remboursement en cas de problème, qu’une des publicités minimise lourdement : qui est remboursé en premier ? Parce que toutes ces obligations, les siennes comme celles des investisseurs qualifiés, sont chirographaires. Aucune garantie, aucune sûreté, aucun nantissement. En cas de défaillance, les créanciers garantis passent devant.

Scénario concret : Galeon fait défaut en 2029. L’actif résiduel après paiement des privilégiés et des garantis est de 2M€. Les chirographaires se partagent ces 2M€ au prorata de 12,6 M€ de créances. Chaque obligataire récupère 15,8 centimes par euro investi. Le souscripteur qui a mis 400 € récupère 63 €. −84%.

D’autant que ce pose quand même la question… des investisseurs eux-mêmes. Si la boîte est si cool, s’ils ont refusé des millions, alors pourquoi solliciter les retails pour plusieurs fois la taille du bilan ?

Les investisseurs qualifiés (dont les 2x2M€) ont probablement fait ou fait faire une due diligence, lu les bilans, compris les PCA, posé des questions. Ils ont pris leur risque en connaissance de cause. Le particulier à 400€ a vu Guillaume Pley dire « 8% c’est énorme », Matthias Baccino dire « mon premier partenaire commercial et j’en suis très fier », et une page Atlantis avec des jauges gamifiées. Même rang. Pas la même information. Bien que, contrairement à Pley, Baccino explique à plusieurs reprises une partie des risques associés.

« Le rendement moyen pour les entreprises en Europe c'est plutôt autour de 3,5 4 % donc 8 % de rendement c'est élevé »

« Je rappelle qu'une obligation c'est un investissement financier sur lequel le risque que vous prenez c'est évidemment que à la fin de l'obligation [...] l'entreprise [...] ne vous rembourse pas du tout »

Mais Baccino laisse sans vérification et sans contradiction le patron de Galeon dérouler son argumentaire et participe donc à la crédibilisation du récit. Il faut dire que celui qui vient récemment de quitter la direction de Trade Republic, est désormais monétisé par Influx, la régie de Guillaume Pley. Et qu’il prépare actuellement une journée des Zénith avec le préventeur, ou encore Philippe Boxho dont on apprend (personne ne s’y attendait) que ses anecdotes sont exagérées voire empruntées58.

Le problème, c’est que ça fait des années que Galeon achète à tout va pour asséner son récit.

💉Piqûre de rappel

L’affaire de Chambéry59 illustre le même décalage entre le récit et la réalité. En octobre 2024, le GHT Savoie-Belley (CH Métropole Savoie, basé à Chambéry) lance un appel d’offres pour le renouvellement de son DPI en mode SaaS, à déployer sur six établissements. C’est le GHT le plus proche géographiquement du siège de Galeon à Annecy (environ 80 km). C’est aussi un marché considérable : 7 000 utilisateurs, 57 millions de documents à reprendre, 4 000 modèles de courriers, 1 000 agendas à paramétrer, une durée potentielle de 10 ans.

Galeon candidate. Sa candidature est rejetée le 4 décembre 2024, avec celles de deux autres sociétés (Nexus Optim et Axigate SA). Seuls cinq candidats sur l’ensemble des postulants sont admis à présenter une offre.

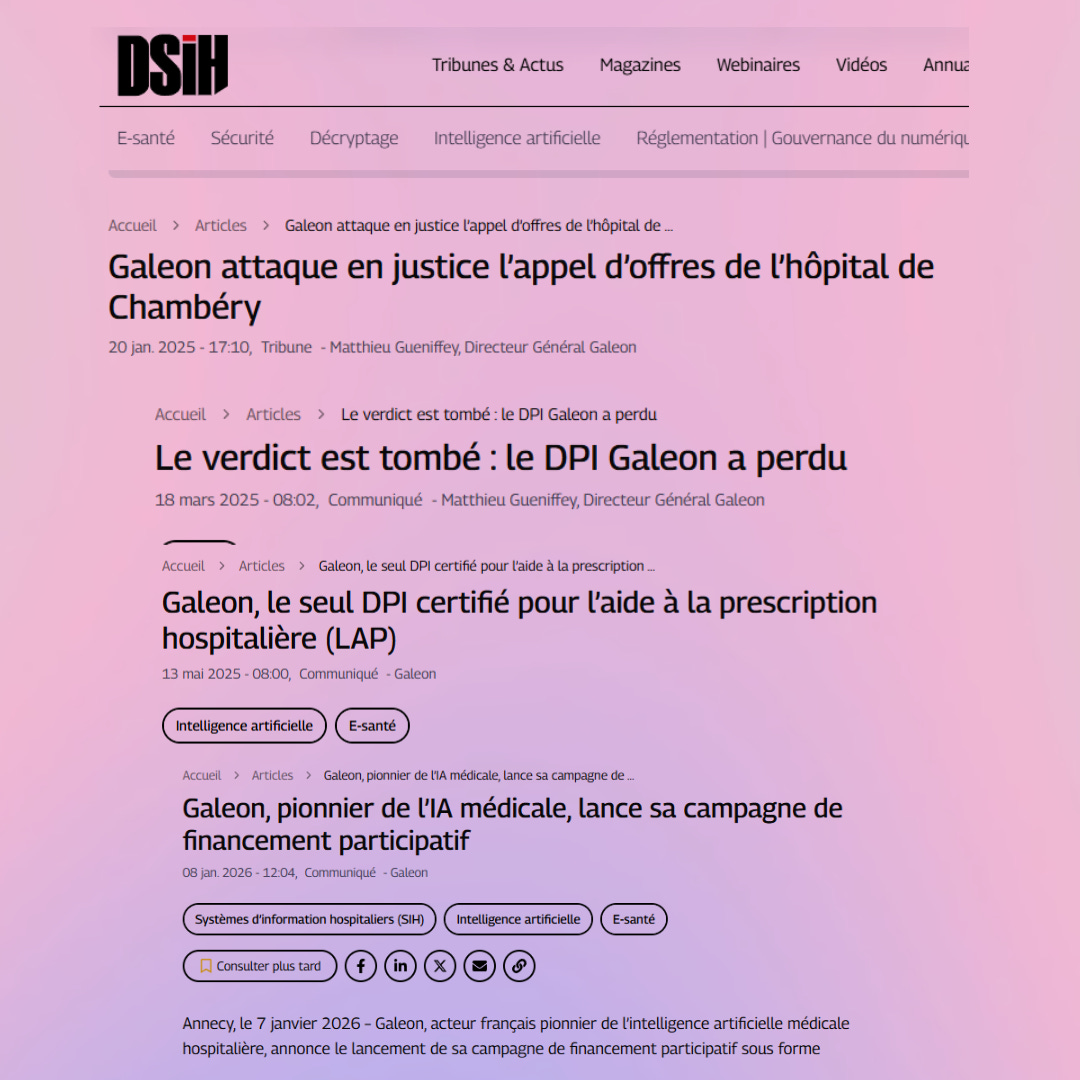

Le 20 janvier 2025, Galeon annonce contester l’appel d’offres en justice. L’annonce prend la forme d’un communiqué de presse rédigé par Matthieu Gueniffey, DG de Galeon, publié tel quel sur DSIH, le principal site d’information de l’informatique de santé. Ce n’est pas un article journalistique. C’est la parole de l’entreprise, présentée comme de l’information. Et qui fera de même en janvier lors du lancement du crowdfunding.

Le communiqué dénonce « une procédure de sélection inéquitable qui exclut de facto les jeunes entreprises innovantes au profit d’acteurs historiques du marché ». Son affirmation centrale : « 80% de la note est attribuée sur la base du volume de chiffre d’affaires et des effectifs mondiaux. » Galeon « ne réclame aucun dommage et intérêt » et « revendique le droit de présenter sa solution innovante aux soignants ». La rhétorique est celle de David contre Goliath.

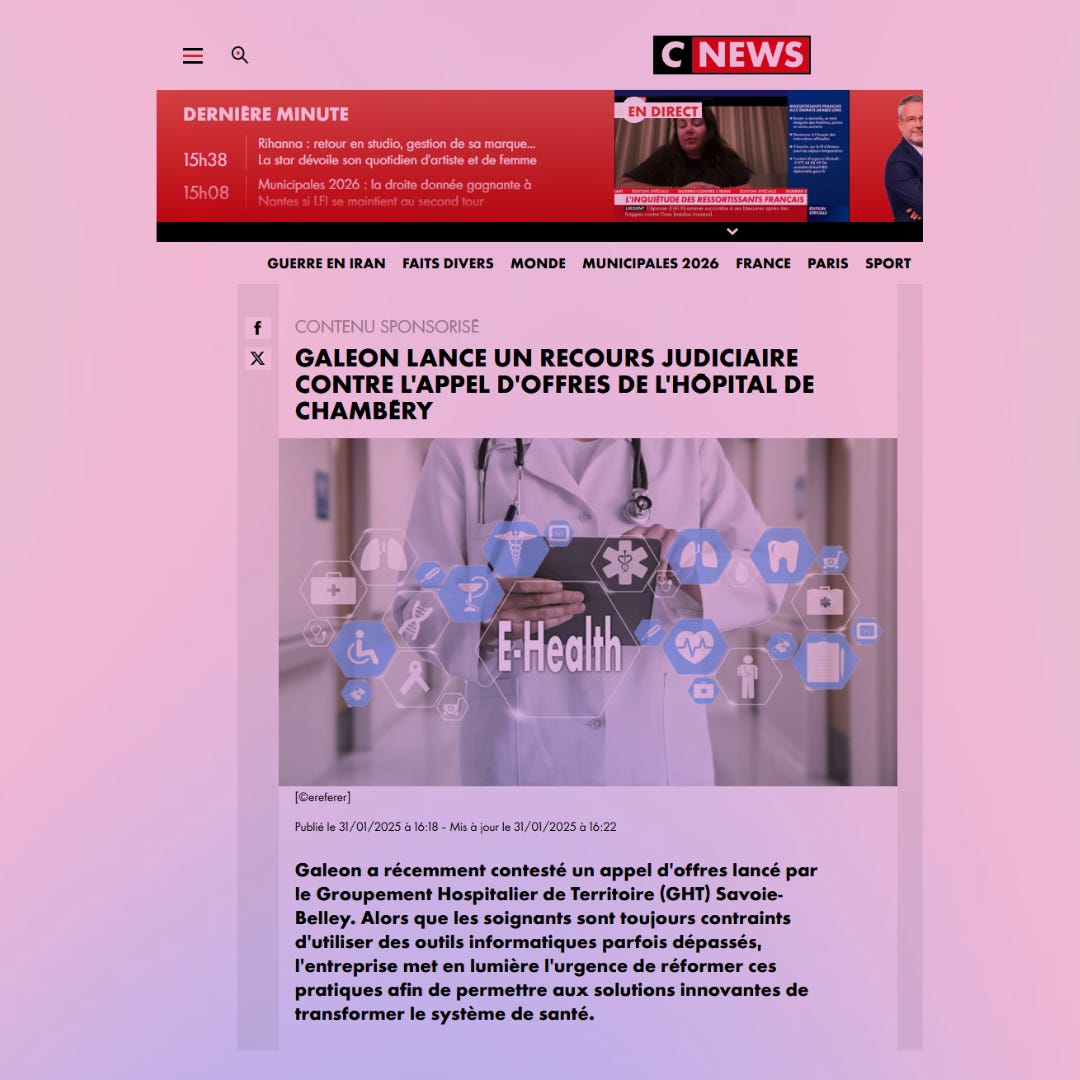

L’info est également republiée via une publicité sur CNEWS.

Le 20 février 2025, le tribunal administratif de Grenoble rejette l’intégralité de la requête. Gueniffey répond sur DSIH le 18 mars parlant de « jour noir pour l’innovation et pour la souveraineté française ».

Sauf que la lecture de l’ordonnance raconte une histoire radicalement différente des communiqués.

Les critères ne sont PAS « 80% CA et effectifs ». La grille réelle comporte trois blocs et quinze sous-critères : capacité économique et financière (40%, sept sous-critères dont R&D DPI 5%, rentabilité éditeur DPI 10%), capacité professionnelle et technique (40%, six sous-critères dont RH dédiées DPI 10%, R&D DPI 10%), certifications et labels qualité (20%). La R&D spécifique au DPI pèse 25% du total à elle seule. Le tribunal conclut que les critères sont « objectifs, non discriminatoires » et « proportionnés à l’objet du marché ».

Le chiffre que Galeon ne mentionne jamais : 287 849 €. La décision révèle (point 8) que le CA déclaré par Galeon pour 2023 au titre de l’activité DPI était de 287’849€. La grille d’analyse qualifiait Galeon d’« Éditeur DPI très petit et très déficitaire ».

Le marché est objectivement hors de portée. Le tribunal détaille les attentes puis conclut que « l’objet du marché ne concerne pas la fourniture d’un logiciel standard ». Un contrat DPI de GHT chez Softway Medical (1 100 salariés, 150 M€ de CA) mobilise des dizaines de consultants sur plusieurs années. Confier ce marché à une entreprise de 10-19 salariés et 288 K€ de CA DPI serait un risque majeur pour un hôpital public.

La démarche de Galeon n’a rien d’illégale. C’est même plutôt typique du métier que j’ai pu exercé pendant quelques années : enrober le problème, donner une autre perspective, conclure différemment. Dont acte.

Mais cette double décision, d’un acteur hospitalier puis d’un tribunal, pose la question de la capacité même de Galeon à exister dans un marché qui semble hors de sa portée depuis des années. Ce qu’évidemment tous les financeurs professionnels auraient vu. Et ont évidemment vu, d’où l’absence de fonds au capital.

Le problème, c’est qu’on ne peut pas communiquer pour un produit financier, comme on le faire pour vendre un t-shirt ou une bagnole.

Certes, aucun chiffre n’est vraiment faux. Le DIS ne ment pas. Ce qu’il fait, c’est omettre.

Et l’article L. 412-1 du Code monétaire et financier impose que l’information fournie au public soit « exacte, claire et non trompeuse ». La frontière entre l’omission licite et l’information trompeuse, c’est l’AMF qui la trace. Sauf que l’AMF ne vise pas le DIS. Elle le reçoit, elle le classe. Personne ne vérifie.

Pas plus que ceux qui sont payés par la relayer, et qui n’hésite pas à tenir de propos problématiques, comme Pley qui balance entre deux sourires :

« Au lieu de ton Livret A qui, je sais plus, il doit être aux alentours d'1% là tu tu places, c'est du 8%. »

Un risque également complètement absent du site Atlantis dont la home ne consacre pas un seul caractère aux pertes possibles ni à l’illiquidité du placement.

Et pas une ligne non plus sur une étrange clause du DIS.

«Les obligataires autorisent par avance tout transfert des titres de l’Émetteur au profit d’une société holding, notamment de droit suisse, dans le cadre d’une réorganisation du groupe, tant que les associés actuels gardent le contrôle. »

Déjà, si elle est là, ce n’est pas un hasard : une opération est prévue. Et, encore une fois, ce n’est pas illégal, et pas inédit. Mais franchement pas fréquent, surtout pour une boîte aussi petite.

Concrètement ça veut dire que les obligataires financent une boîte ultra centralisée sur une personne, qui va probablement la loger dans une holding suisse, sans la moindre garantie que (tous) les actifs vont rester dans la société fille, et notamment le cash, via un déplacement de valeur (IP, logiciel, licence, managing fee etc.).

Juste une bizarrerie supplémentaire.

🩺 Check-up

Alors, est-ce que la levée de Galeon est illégale ? Probablement pas. D’autant qu’on a déjà un peu trop payé d’avocats depuis 2 ans. Mais comme une bonne grosse partie de ce qu’on refile au retail en faisant croire que c’est de l’accessibilité ou de l’éducation financière, elle pose question. Et elle doit faire réagir les régulateurs.

Sur la position de Guillaume Pley. Qui depuis bientôt deux ans fait la promotion plusieurs fois par mois de produits financiers, avec des claims très problématiques. Y compris d’acteurs régulés. Et l’ARPP, et la DGCCRF, et l’AMF, et l’ACPR ont fait des rappels sur le sujet des communications de produits financiers via des influenceurs. Mais Pley s’en bat les reins.

Sur la position de Matthias Baccino. S’il est vrai qu’il n’est plus patron d’une boîte régulée, et que dans cette communication, les risques et les mentions publicitaires sont globalement mis en avant, Baccino matraque internet depuis plusieurs années avec une communication outrancière et très problématiques, à l’image de la publicité actuellement diffusée dans le métro pour son bouquin.

Parce que sous couvert d’une prétendue éducation financière, l’ex-patron de Trade Republic en France puis en Europe, a surtout promu de très nombreuses campagnes minimisant risques parfois avec des briefs sans mention publicitaire. Et qu’on ne peut pas dire qu’on veut éduquer les gens, en utilisant la richesse comme argument principal.

Comment expliquer qu’autant de prises de paroles puissent avoir lieu depuis des années sans le moindre rappel à la loi ou convocation, à défaut de sanction ? D’autant qu’ils ne sont évidemment pas les seuls. Et qu’à aujourd’hui, ces gens sont probablement capables de faire plus de souscription que n’importe quel neuneu planqué à Dubaï après avoir fait le mariole à la téloche.

Enfin, parce que derrière tout ça, il y a la réglementation. A l’instar du législateur, qui invente une loi à chaque fait divers, au lieu de se demander pourquoi on n’a pas appliquer les 350 précédents, les régulateurs se cachent beaucoup trop la protection et l’information, comme les influenceurs derrière l’éducation financière.

La réalité, c’est qu’un DIS de 85 pages ne protège que celui qui l’écrit.

Et la réglementation ne protège que ceux qui l’ont validé.

Le retail lui, se contentera de constater les dégâts au prochain retournement de marché.

Frédéric Da Ros n’a pas pu être joint.

Sollicités à plusieurs reprises, Loïc Brotons et Matthieu Gueniffey n’ont pas répondu.

Manuel Diaz, patron d’Influx, et Matthias Baccino n’a pas pu être joints... parce qu’ils m’ont bloqué.

Legend – « MÉDECIN : IL A REFUSÉ DES DIZAINES DE MILLIONS », 23 janvier 2026, « Collaboration commerciale » (mention dans le podcast) + lien affilié

RPPS 10100584688

SIREN 803 533 439

Mayfly Social Network – F6S – profil startup

Galeon: How This Collaborative Network Company Propels Medical Advancements, Pulse2, 25 avril 2024 – interview complaisante

DPI : Dossier Patient Informatisé. Le logiciel central d'un hôpital, celui dans lequel les soignants saisissent les prescriptions, les comptes-rendus, les résultats d'examens. C'est le cœur du système d'information hospitalier.

Galeon, le DPI qui souhaite percer en se présentant..., TICsanté, janvier 2024

Concours i-Lab 2017 : 62 lauréat.e.s représentant l’excellence de l’entrepreneuriat français, Ministère de l’Enseignement supérieur, 6 juillet 2017

Galeon : La révolution de la santé grâce à la blockchain, Cointribune, 7 janvier 2022 – contenu crypto non-indépendant

Galeon, la startup qui mêle l’IA à la sécurité des données de santé, DSIH, 26 février 2024 – communiqué Galeon, pas un article journalistique

Galeon, le DPI qui souhaite percer en se présentant..., TICsanté, janvier 2024

Dossier Patient Informatisé : Le CHU de Caen déploie le DPI mère-enfant de Galeon, DSIH, 2 octobre 2023, communiqué Galeon publié sur DSIH, chiffres non vérifiés par un tiers.

Le DPI complet Galeon à SantExpo 2025, DSIH, 5 mai 2025 – communiqué Galeon

ESPIC : Établissement de Santé Privé d'Intérêt Collectif

Quand 80% des données hospitalières sont inexploitées, Galeon parie sur un dossier patient pensé pour l’ère de l’IA, L’Usine Digitale, 7 janvier 2026

Quand 80% des données hospitalières sont inexploitées, Galeon parie sur un dossier patient pensé pour l’ère de l’IA, L’Usine Digitale, 7 janvier 2026

Podcast publicitaire Legend

RWA : Real World Assets. Tokeniser des actifs réels (immobilier, obligations, matières premières) sur la blockchain

DeSci : Decentralized Science. L’idée que la recherche scientifique peut être financée et gouvernée par des communautés crypto via des DAO.

Blockchain Swarm Learning : marque revendiquée par Galeon (symbole ® utilisé sur le site officiel et le whitepaper), enregistrée à l’INPI sous le numéro FR4956440

Le jeton GALEON, Whitepaper Galeon (FR), consulté février 2026 – documentation officielle

ICO : Le projet Français Galeon qui va révolutionner la santé grâce à la blockchain, InvestirBitcoin.fr, 16 décembre 2021 – article promotionnel, utilisé uniquement pour les données factuelles de l’offre ICO (prix, conditions, dates)

Montant de ~15 M$ confirmé par L’Usine Digitale¹⁵ et le Journal des Entreprises (Galeon lance une campagne de financement participatif..., 9 janvier 2026,

Tokenomics, Whitepaper Galeon, consulté février 2026

Markchain – Communication, page aujourd’hui supprimée (404). Contenu consulté via les archives web (Wayback Machine, capture du 22 décembre 2023)

Le Winkyverse : Une ICO Française de 24,5 Millions d’euros Controversée, BIM Finance, 2 avril 2024 – investigation indépendante

Le Winkyverse : Une ICO Française de 24,5 Millions d’euros Controversée, BIM Finance, 2 avril 2024

[CALL] ICO GALEON enfin la futur blockchain des hôpitaux (x100 assuré), JeuxVideo.com, 6 décembre 2021

Galeon est un SCAM, JeuxVideo.com, 1er mars 2022 – forum public, 8+ pages

Galeon (GALEON), CoinMarketCap, consulté 22 février 2026

Galeon (GALEON), CoinGecko, consulté 22 février 2026 – volume PancakeSwap et avertissement mint

Galeon – Allocation de jetons et informations ICO, CoinCarp, consulté février 2026 – rating Cyberscope 2,4/10

blockchain.galeon.care – Scamadviser, consulté février 2026 – note de confiance faible

PSAN : Prestataire de Services sur Actifs Numériques. Galeon SAS – Liste blanche PSAN, AMF, enregistrement n° E2023-098 du 02/10/2023, service enregistré : conservation d’actifs numériques. L’AMF précise sur la page liste blanche : « Les enregistrements/agréments ne constituent pas une incitation à investir. »

Immobilier : Perial suspend la variabilité du capital de ses deux SCPI, Sandra Bouillard, Les Échos, 26 février 2026

Galeon, cette start-up qui a choisi des voies alternatives à la traditionnelle levée de fonds, Stéphanie Gallo, Daf-Mag, 26 janvier 2026

Staking – Whitepaper Galeon : « Les programmes Galeon Professor (3 ans) et Pioneer ont permis de gagner des GEMS ». GEMS – Whitepaper Galeon : « You can exchange your GEMS for merchandise on Galeon’s e-shop: polo shirts, T-shirts, mugs, and more. »

Multi-Level Marketing, Vente multiniveau

Technique de manipulation visant à créer l'illusion d'un soutien populaire spontané pour une cause, une marque ou une personnalité, alors qu'il s'agit d'une campagne orchestrée artificiellement

Tous les noms cités sont uniquement des personnes qui ont utilisé leur véritable identité, à plusieurs reprises, et donc les publications n’étaient pas privées, et parfaitement accessibles au moment de l’enquête.

La publication est publique

La « gamification » tend à augmenter la prise de risque en investissement selon une expérience en finance comportementale réalisée pour l’AMF, AMF, 22 novembre 2023. Expérience réalisée au Laboratoire d’économie expérimentale de Strasbourg (LEES) auprès de 366 étudiants. Résultat principal : les trophées valorisant l’investissement risqué augmentent la prise de risque.

Cartographie 2024 des marchés et des risques, AMF, juillet 2024. Cite « de nouveaux risques liés aux phénomènes de gamification et de copy trading » chez les jeunes investisseurs, « d’autant plus qu’il s’agit d’une population moins expérimentée et susceptible de surestimer ses compétences ».

L’ESMA et l’AMF publient à l’attention des finfluenceurs des conseils pour une promotion responsable sur les réseaux sociaux, AMF/ESMA, 8 janvier 2026. Rappelle que promouvoir un produit financier peut constituer du conseil en investissement soumis à autorisation. Publiée 15 jours avant l’interview Legend du 23 janvier. La loi du 9 juin 2023 encadrant l’activité d’influence commerciale interdit certaines promotions et prévoit des sanctions.

Au sens de la réglementation, moins de 150 personnes, pas d’obligation de DIS

Rapport du commissaire à la transformation, JULCA (Romain Carrat), 5 décembre 2025

Actionnariat post-transformation : Brotons 620'000 actions (72,94%), Bartos 150'000 (17,65%), Gueniffey 50'000 (5,88%), Mihalovic 30'000 (3,53%). DIS, Annexe 9.

Article 18 des statuts SA du 16 décembre 2025

Article 12 des statuts SA du 16 décembre 2025.

Agrément requis pour toute cession à un tiers, acquis à la majorité de 50% des voix.

Dossier qui ne lui a pas été présenté.

Décision sur la base des éléments réunis lors de cette enquête.

Offre au public de titres financiers, au sens de l’article L. 411-1 du Code monétaire et financier

DIS Document d'Information Synthétique. Obligatoire pour les offres au public de titres financiers dispensées de prospectus, c'est-à-dire inférieures à 8 M€ (art. 212-44 du règlement général de l'AMF). L'émetteur le rédige lui-même et le dépose à l'AMF, qui le reçoit mais ne le valide pas. Pas de contrôle, pas de visa. C'est le seul document remis au souscripteur.

Déploiement du dossier patient Galeon : face au défi d’un financement participatif, Europe 1, 26 janvier 2026, publicité

DIS, section I.3.

Les « – » dans les colonnes prévisionnelles ne signifient pas zéro : le prévisionnel ne ventile pas ses charges financières en sous-catégories. Il donne juste le total (dernière ligne).

DIS, Annexe 8

La vidéo que LEGEND a voulu faire disparaître, Antho, YouTube, 3 septembre 2025

Philippe BOXHO me répond (il n’aurait pas dû), Antho, YouTube, 7 octobre 2025

Tribunal Administratif de Grenoble, Ordonnance n° 2500402, 20 février 2025, juge des référés C

Bonjour,

Je me permets de répondre car cet article n’est selon moi pas à la hauteur du projet

Etant sur le projet depuis 5 ans et ayant investi lors de l’ICO, en me disant je mets une bille on verra bien, comme dans beaucoup d’autres projets, j’ai vraiment été positivement surpris de l’évolution de Galeon.

C’est une entreprise qui bosse, dans le concret, dans le réel et surtout qui a une réelle valeur ajoutée pour nos hôpitaux, à l’inverse des lobbys déjà établis qui leur mettent des bâtons dans les roues.

Donc oui j’ai continué à m’exposer financièrement à ce projet pendant 5 ans, je soutiens la levée de fond, pas uniquement par spéculation (soyons honnêtes) mais aussi parce qu’à mes yeux c’est presque devenu un acte militant.

Le projet peut être critiqué de bien des façons, rien n’est jamais parfait, mais peut être serait-il judicieux de demander aux soignants, en première ligne donc, les avantages d’un logiciel comme Galeon avant de publier ce genre d’articles.

D’un point de vue financier, ce projet étant selon moi d’utilité publique mais sans aucune aide de notre gouvernement, je remettrai une pièce jusqu’à ce que je ne puisse plus me plaindre des hôpitaux de mon pays.

L’équipe n’a jamais trahi les investisseurs et a toujours tenu ses promesses depuis 5 ans, je n’ai pas vraiment besoin de plus !

Sur ce, je vous invite à découvrir le projet via des canaux neutres et pas à charge.

Bonjour Zero Bullshit !

Visiblement le CEO de Galeon a l'intention de vous répondre sur un fil de discussion du forum des investisseurs heureux : https://www.investisseurs-heureux.fr/p640513

Merci pour votre investigation.