💥Laurent Villa : Corse promise, Corse dûe.

Comment des millions du crowdfunding ont financé une villa en Corse.

Bonjour,

Après avoir consacré la plus longue newsletter de la (courte) histoire de Zero Bullshit à l’empire des restaurants de Laurent Villa, voici le 2ᵉ épisode, dédié à sa nouvelle vie dans l’immobilier.

Je ne vais pas pouvoir à chaque fois résumer ce qui s’est dit dans le premier épisode, qui était déjà la plus longue newsletter Zero Bullshit, donc il y sera fait référence en partant du principe que tout le monde l’a lu. Si tu ne l’as pas lu :

Tu vas rien comprendre ;

Tu vas te faire spoiler.

En tout cas si t’as aimé, tu vas pas être déçu…

Note conflit d’intérêts : suite à ma newsletter du 30 mars 2025 sur Tudigo, qui mentionnait ses financements, Laurent Villa m’a assigné le 30 juin 2025 pour de prétendus faits de diffamation. Cette publication n’en est en rien une vengeance ou une réponse, mais une enquête parmi d’autres, sur le crowdfunding immobilier.

Laurent Villa a été sollicité dans le cadre de cette enquête et à répondu, lors d’un échange en visio, puis par écrit. Dans le premier échange il a expliqué que l’assignation était un moyen de “prendre contact avec” Zero Bullshit.

Publicité

Les annonceurs ne sont jamais informés avant publication du contenu de la newsletter, et bookent un créneau à l’avance. Ils ne bénéficient à aucun moment d’un droit de regard sur l’éditorial.

Merci à Bienprêter de soutenir Zero Bullshit.

Vous pouvez visiter le site de Bienprêter pour soutenir la newsletter.

Ou vous aussi communiquer auprès des 338’000 abonnés de mes newsletters.

Vous pouvez aussi tout simplement répondre à cet e-mail pour communiquer des informations. La confidentialité absolue est données à toutes les infos.

Actuellement je recherche notamment des infos sur :

Apicap / Santareim / Uffi REAM / Antin Gérance

H20 / Bruno Crastes / Lars Windhorst

BioCBon / Marne&Finance

Novaxia

RealT

Zero Bullshit est également diffusé en anglais.

🧱 Murs et Murmures

L’histoire commence au début de l’été 2025. Il fait beau, les oiseaux chantent et tout le tsouin-tsouin. Sans avertir, une information vient me titiller les narines. Un lecteur me demande en message privé ce que je pense de la plateforme de club deal OKCGO. Certes, peu de gens avertissent avant d’envoyer un message. Je regarde donc rapidement l’histoire. Le site semble bien vide, et les vidéos pédago sont toutes générées par IA. Ça sent un peu la coquille vide balancée dans un template.

Et en traficotant sur le site internet, je tombe sur ça.

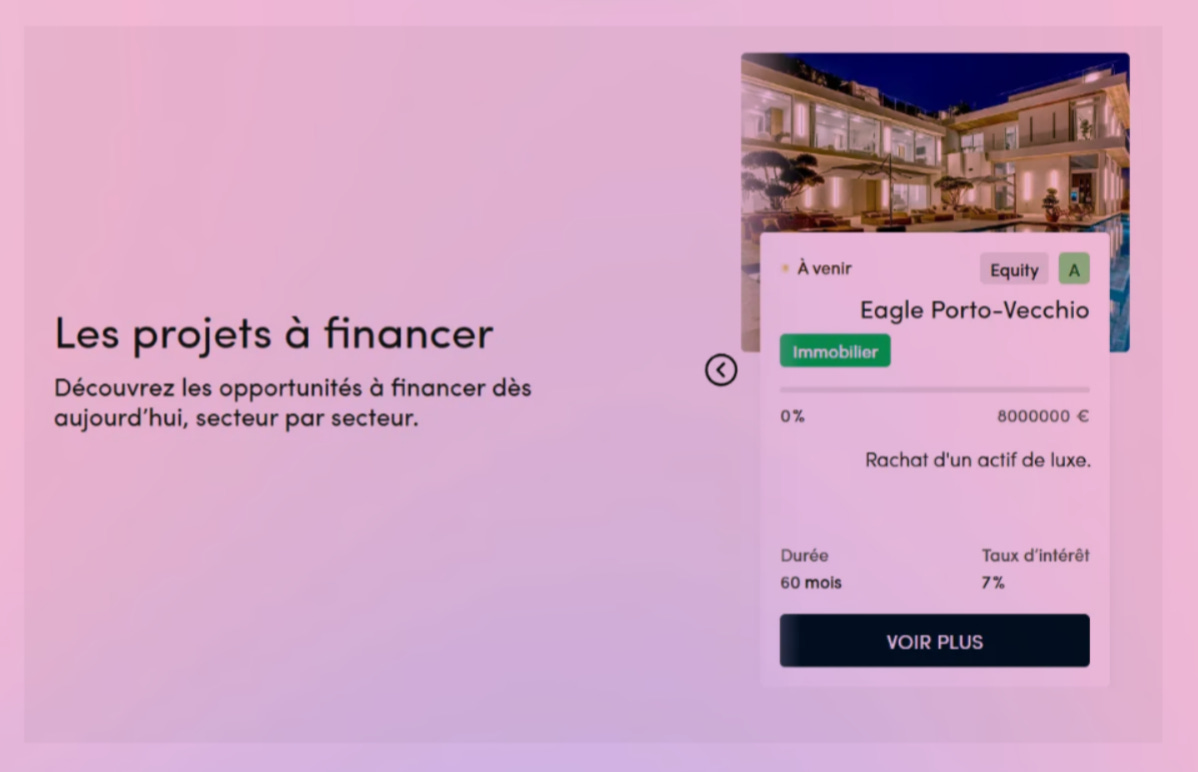

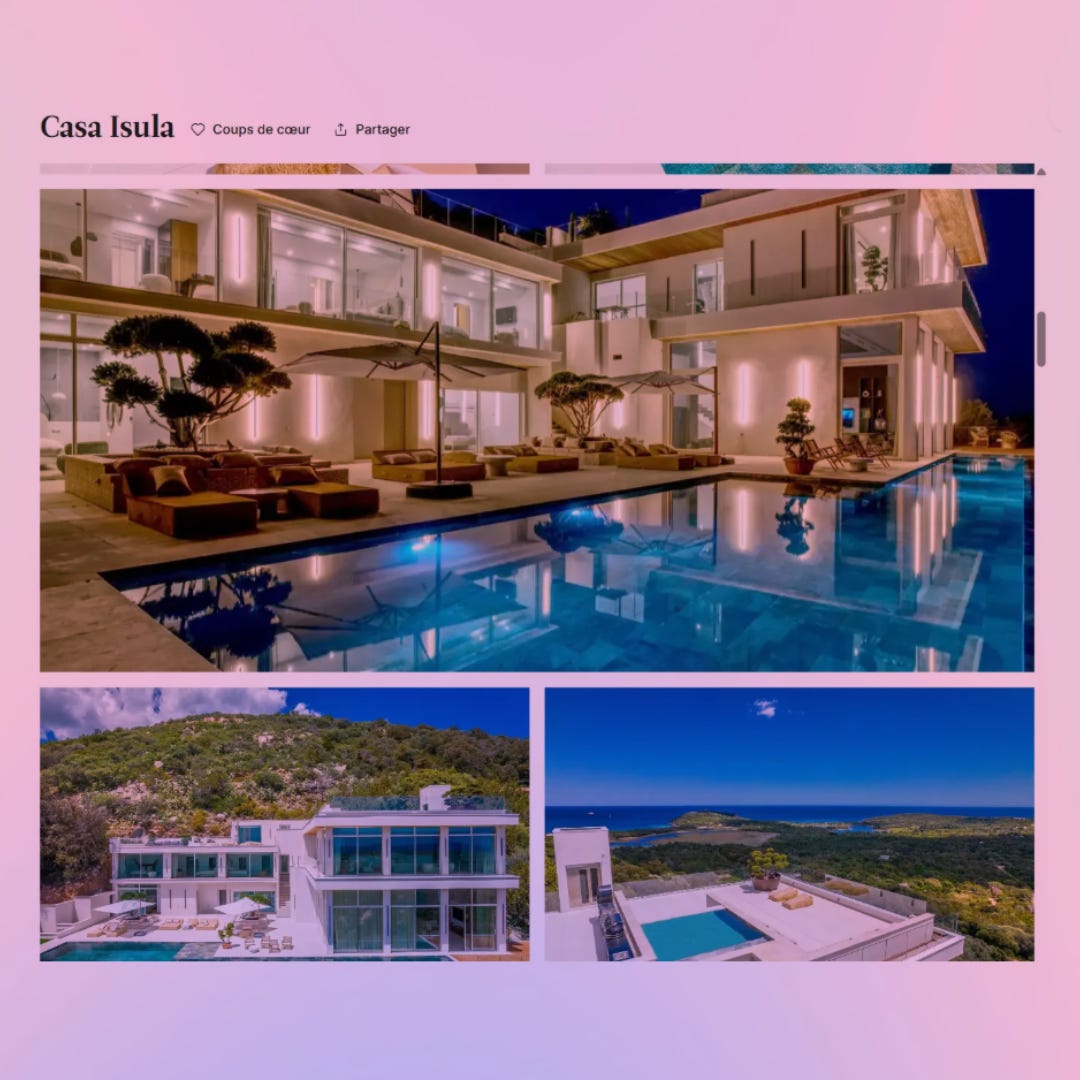

Et ça. Je sais exactement ce que c’est, parce que j’en ai parlé quelques semaines auparavant. Ce bien est l’objet de longues discussions dans le petit milieu du crowdfunding. Parce que ce bien, autrement connu sous le nom de Tigliola Corse, Porto-Vecchio, a été financé en 2022 en deux tranches sur Tudigo. Et une simple visite sur le site Le Collectionist,1 sur la page de Casa Isula, le nom commercial de la villa et désormais nom de la foncière, ne laisse aucun doute :

Comme je l’avais expliqué dans le premier épisode j’avais déjà Laurent Villa dans mes notes, puisque c’est lui le propriétaire de cette villa, qu’il avait fait un passage remarqué sur Bricks, et ça commençait à faire beaucoup de signaux.

Surtout que, en farfouillant un peu, la structuration de ce club deal est bien étrange. Outre le fait que refinancer 8M€ à 7% sur 60 mois pour un bien initialement financé à 10 % sur 30 mois en défaut est une bien bonne opération pour le porteur de projet, et sûrement pas pour les investisseurs.

Voici donc comment, après une décennie dans la restauration, Laurent Villa et son ex compagne se sont reconvertis dans l’immobilier, pour le meilleur et pour le pire, jusqu’à ce que la frontière les sépare.

🏠 Sea, Obligations and Sun

Groundhog Share

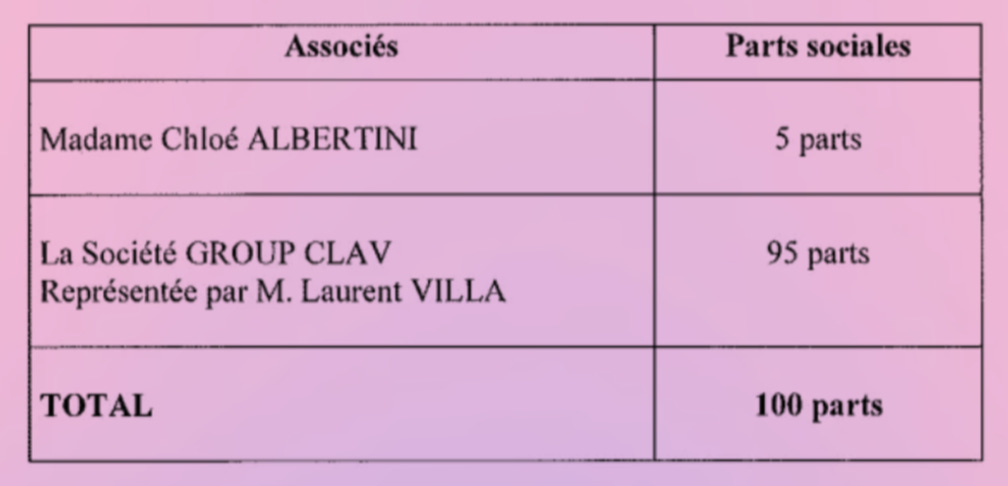

L’histoire de Casa Isula débute en réalité en 2014, date à laquelle la SCI s’appelle Villa Long Chemin. À l’époque, Villa est encore marié et Albertini déclare être célibataire2. C’est chez elle, rue Maupassant à Cannes3, que le siège de la SCI, dont ils se repartissent le capital à parts égales, est fixé.

À l’été 2016, une société est créée, Villa d’Ailleurs. Albertini prend 48%, Villa 40% en direct, et le reste via Clav, sa holding luxembourgeoise. Puis des parts de la SCI sont remontées dans Villa d’Ailleurs.

L’actionnariat va étonnamment changer en permanence, chaque année, jusqu’à 2019 où la holding de Villa représente 95%. Cela dit, ce n’est pas anormal qu’un associé monte progressivement au capital, regroupe ses participations et fasse lentement sortir l’autre.

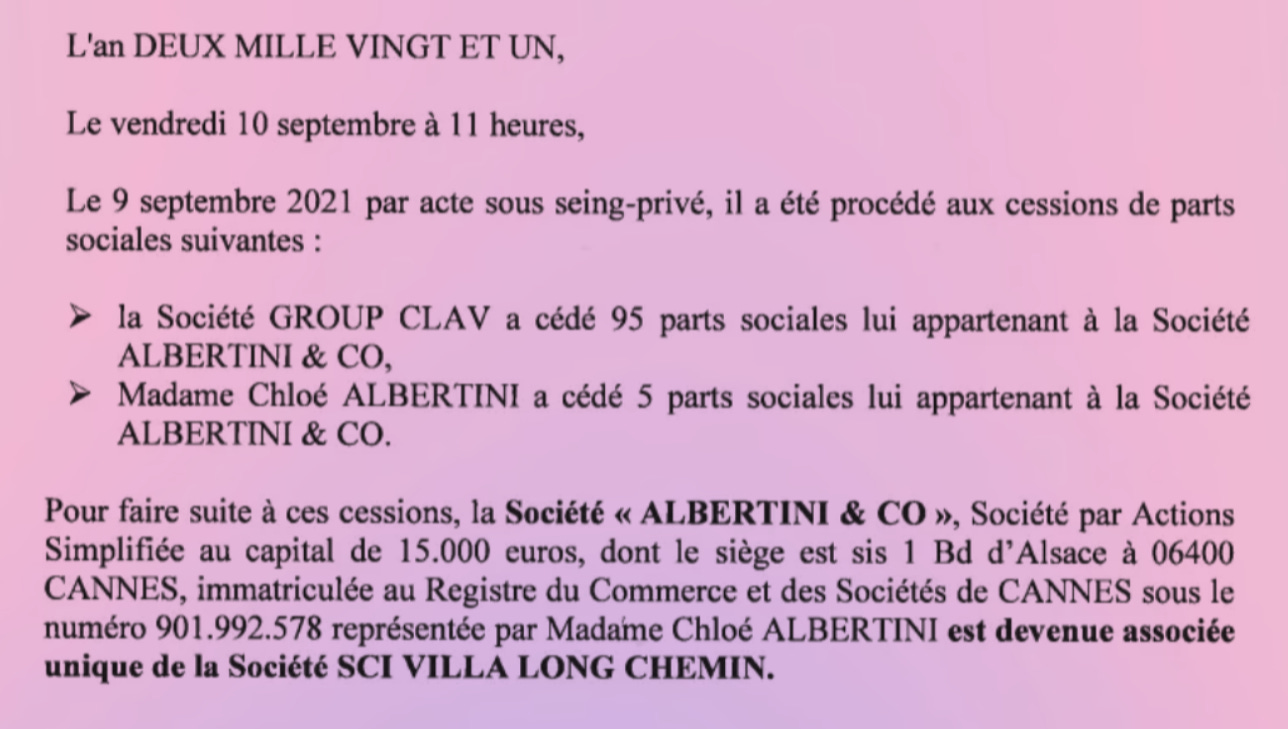

La suite, par contre, est plus étonnante. Parce qu’en 2021, c’est le chemin inverse. Durant l’été, la société Albertini & Co (future Tigliola Resort) est créée à 50% des parts pour chacun des débuts, et Albertini est à la gestion. Villa et Albertini y apparaissent alors chacun comme divorcés et vivent désormais ensemble. Et chacun donne ses parts à cette nouvelle structure.

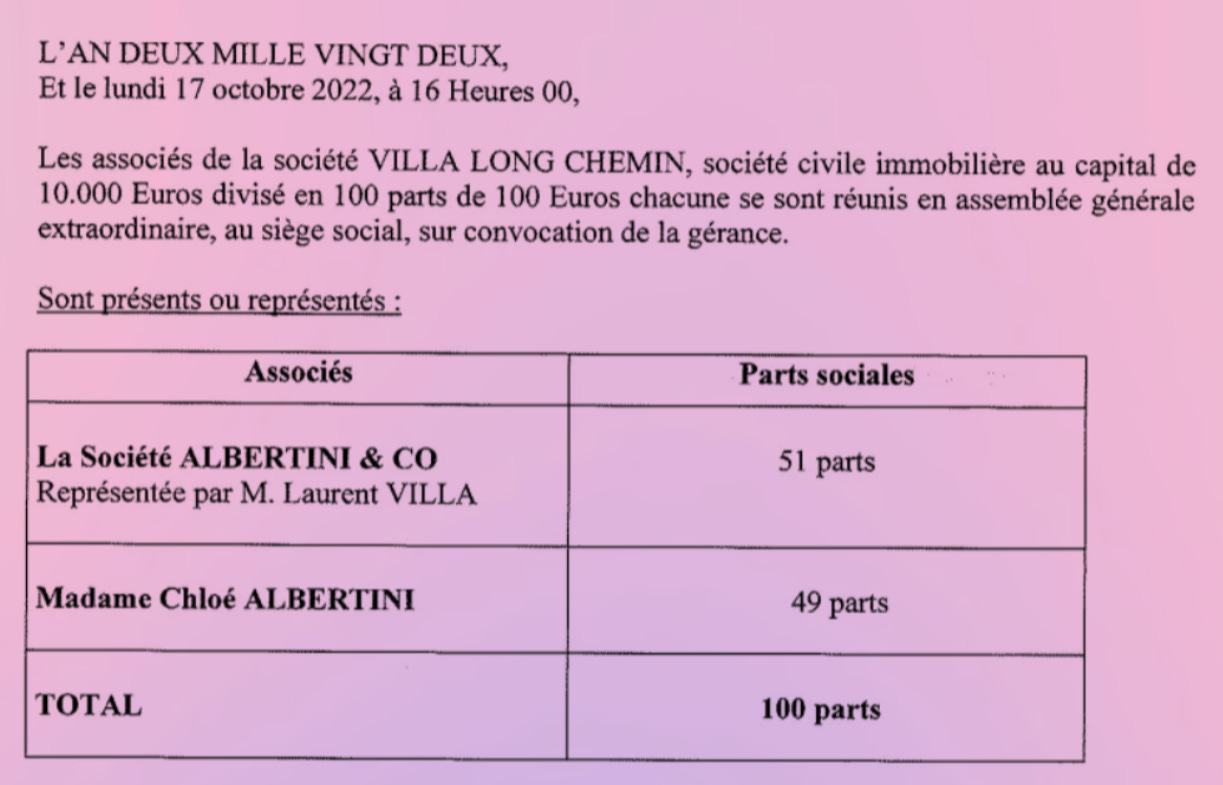

L’année suivante, la gérance de Albertini & Co revient à Villa, et l’ex-gérante récupère 49% des parts de la SCI.

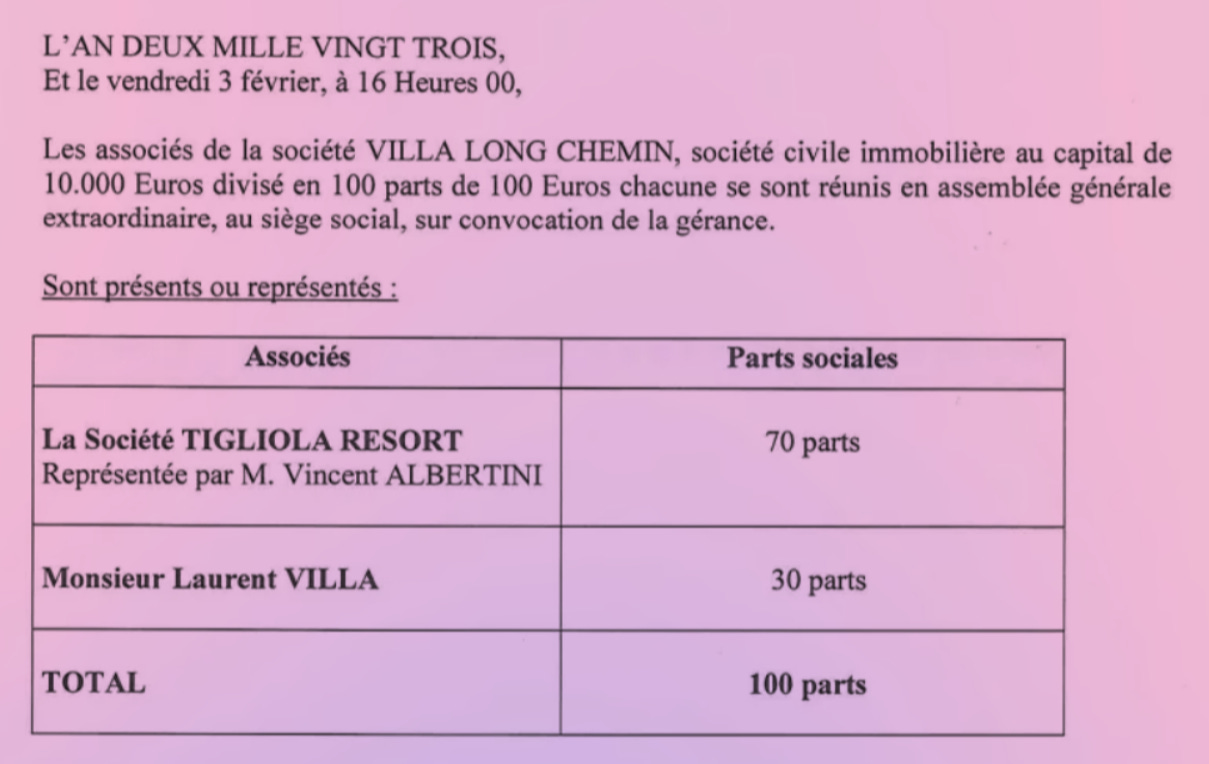

Puis en 2023, Albertini & Co devient Tigliola Resort, est désormais dirigée par Vincent Albertini, le frère de Chloé, et le capital est une nouvelle fois réparti.

Est-ce illégal ? Aucunement.

En quoi est-ce important ? Difficile d’être formel, mais la suite donnera quelques réponses. Reste que ce n’est pas classique que deux associés changent chaque année la répartition du capital d’une SCI, sans faire d’augmentation de capital, sans changer réellement le fonctionnement, et sans jamais faire entrer d’autres personnes.

Reste que c’est la première véritable opération immobilière de Laurent Villa. Passé par le tourisme au début de sa carrière, il vient de passer plus de dix ans dans la restauration. Alors, selon lui, la suite logique, c’est l’hôtellerie. Et plus précisément : l’hôtellerie de luxe. Seems legit.

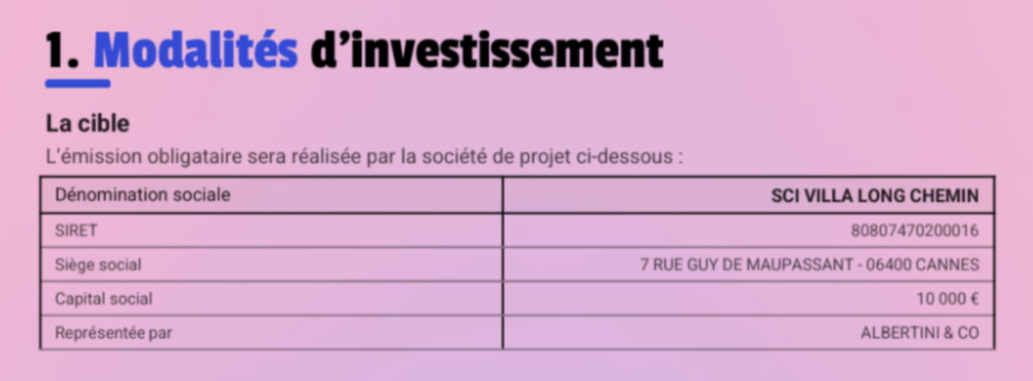

Comme pour ses restaurants, le financement de l’immobilier de Laurent Villa (où Chloé Albertini est désormais pleinement associée) passe par le crowdfunding. En 2022, deux ans après les 2M€ levés sur Raizer pour le Tribeca Montparnasse, et quelques mois avant les trois opérations Tribeca sur Tudigo, le projet se finance en deux tranches sur la plateforme.

Il s’agit aussi d’un des premiers biens importants financés par Tudigo qui, jusqu’ici, faisait surtout de l’equity. C’est la SCI Villa Long Chemin, représentée par Albertini & Co et par sa présidente Chloé Albertini, qui cherche 500 à 750K€ sur 24 mois à 10%, avec intérêts trimestriels et remboursement in fine. Pour toute garantie, la caution personnelle du dirigeant (qui n’est pas précisé) est donnée. Fin de l’opération : mars 2024.

Un détail dans le paragraphe précédent, et dans la documentation commerciale, a néanmoins retenu mon attention :

T’as trouvé l’erreur ? Attention, elle est technique, mais n’importe quel expert du sujet l’aurait vue. La société qui réalise l’émission obligataire, c’est la SCI Villa Long Chemin. Sauf que… bah c’est illégal. Le Code de commerce4 dispose que :

« L’émission d’obligations n’est permise qu’aux sociétés par actions ayant deux années d’existence et qui ont établi deux bilans régulièrement approuvés par les actionnaires. »

Si la société a bien deux années d’existence, elle n’est évidemment pas une société par actions puisque, comme son nom l’indique, une SCI est une société civile, donc par parts sociales. Quant à Albertini & Co, la SAS a été créée en août 2021, donc elle n’aurait pas été éligible non plus, pas plus qu’elle ne l’était quand elle a émis la deuxième tranche en mai 2022.

Mais l’émission était quand même possible à quelques conditions : la loi prévoit des exceptions à la règle des deux ans et deux bilans pour les sociétés par actions. Une SAS de moins de deux ans peut émettre des obligations si :

Garantie bancaire intégrale : l’émission est totalement garantie par un établissement de crédit ou une société de financement5.

Réservée aux investisseurs professionnels : les titres sont uniquement proposés à des investisseurs qualifiés, pas au grand public6.

Prospectus validé : l’offre au public est couverte par un document d’information approuvé par l’AMF7.

Dispense via CAC8 : la condition des deux bilans ne s’applique pas si le capital social est intégralement libéré, que les capitaux propres sont au moins égaux à ce capital, et que cela est attesté par un rapport spécial d’un commissaire aux comptes9.

Parce que le législateur voulait évidemment protéger les investisseurs en imposant une barrière de maturité et la capacité d’avoir une vision sur la santé financière.

Mais personne ne trouve rien à redire, donc Tudigo finance 750K€ en février 2022, puis 1,5M€ en mai 2022.

Mais au fait, quel est le projet, exactement ?

Massachusetts sur Mer

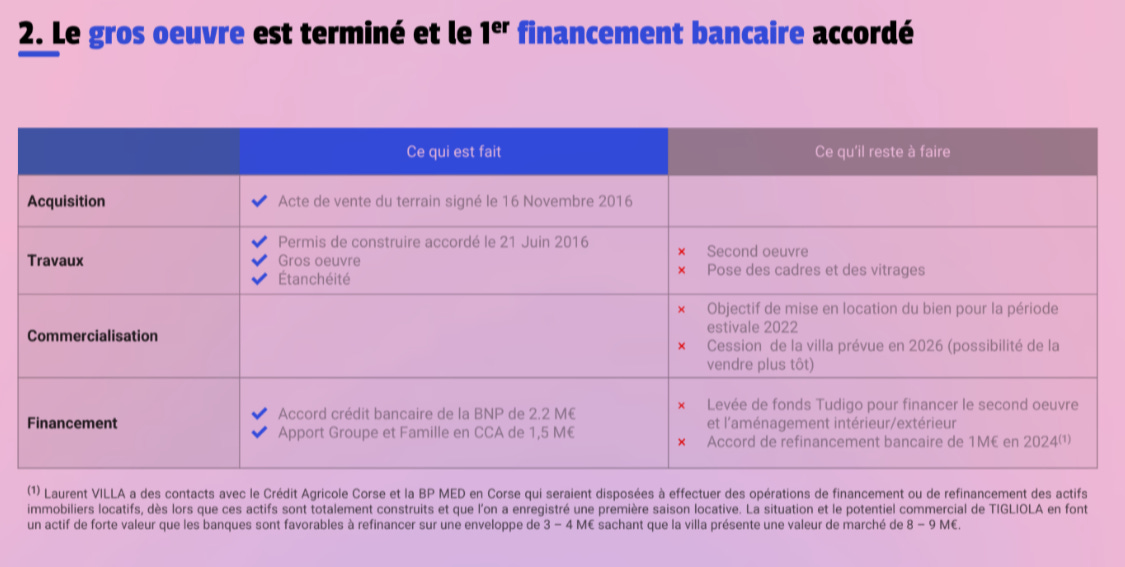

Fin novembre 2016, la SCI Villa Long Chemin, qui sera renommée Casa Isula, fait l’acquisition de 3 parcelles à l’est de Porto-Vecchio pour 310K€, apporté en CCA10. En mai 2018, BNP Paribas Banque Privée accorde un premier prêt de 2,2M€ sur 15 ans, avec 3 ans de différé, probablement avec une hypothèque de rang 1.

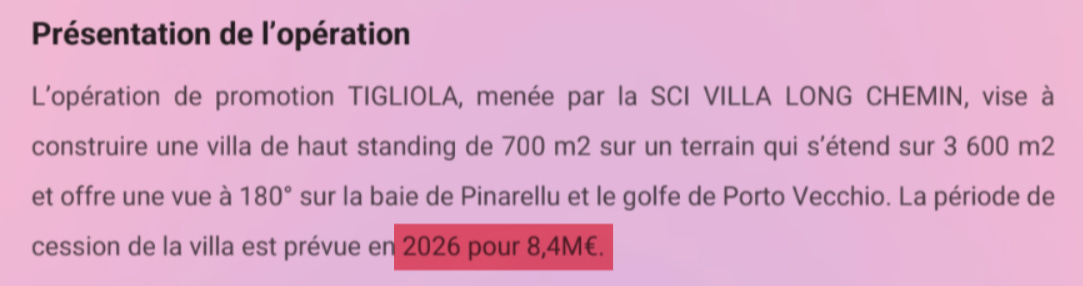

Quand le projet arrive sur Tudigo début 2022, il est en réalité pas mal avancé, et le gros œuvre est quasiment terminé. La villa de 700m², destinée à être vendue en 2026, est estimée à 8,4M€, soit 12K€/m², dans la fourchette haute des biens alentours, mais parfaitement cohérent puisque c’est un bien neuf.

Dans son plan de financement, le couple parle de 350K€ de terrain11, 3,3M€ de travaux, soit 3,9M€ pour la construction. Ce qui paraît étonnant, c’est le plan de financement annoncé par Tudigo.

Reprenons l’addition pour les VC qui nous lisent :

2,2M€ de BNP

+ 1,5M€ en CCA

+ 0,75K€ de Tudigo

+ 1,5M€ de Tudigo

= 5,95M€

Pourquoi le fuck faudrait-il autant d’argent pour un projet à 3,9M€ ? Rien que BNP + CCA = 3,7M€, donc pourquoi lever autant, et en deux fois ?

Trois possibilités :

Les travaux coûtent plus cher que prévu, mais ça n’est jamais indiqué ;

Les apports en CCA n’ont pas été réellement faits ;

L’argent de Tudigo sert à solder le prêt de BNP et à lever l’hypothèque.

Selon plusieurs sources recoupées, et Laurent Villa lui-même, la Casa Isula aurait coûté environ 8M€, alors qu’elle était selon lui censée coûter 4,5-5M€, ce qui n’est déjà pas cohérent avec le montage donné par Tudigo. Mais effectivement, les travaux, c’est parfois aléatoire.

Toujours selon lui, le montage aurait dû être :

BNP : 2,2M€ ;

Tudigo : 2,2M€ ;

Artemis12 : 3M€ ;

Et le reste en CCA de Tigliola Resort dans la SCI (600K€ si on en croit les calculs) ;

Refinancé grâce à la vente d’un de ses biens.

Pour convaincre de la solidité de Laurent Villa, puisque c’est son nom qui apparaît partout sur les documents, Tudigo vante le succès de RX Venture, dont on connaît désormais la réalité en 2022, mais que la plateforme pouvait effectivement ignorer. Mais aussi ses 20M€ de patrimoine sur 10 biens haut de gamme :

Hôtel particulier à Cannes : 6M€ ;

Appartements sur Cannes : 1,2 M€ ;

Local commercial Rue d’Antibes à Cannes : 1 M€ ;

Domaine agricole et forestier à St Vallier de Thiers : 1,2 M€ ;

Villas + terrain en Corse : 10 M€.

Une slide avec deux biens et des vidéos est présentée.

Le bâtiment de gauche, c’est tout simplement l’hôtel particulier où vivent Villa et Albertini rue Maupassant, qu’elle a hérité avec son frère de leur père, Marcel, mort en 2020. C’est lui, le fameux hôtel particulier à 6M€, qui n’a donc rien d’une acquisition, et dont on verra que le prix n’est pas aussi élevé.

Quant à la deuxième opération à Saint-Vallier-de-Wiey, village qui n’existe pas et qui fait probablement allusion au « Domaine agricole et forestier à Saint-Vallier-de-Thiers » de la présentation, les photos sont absolument magnifiques et respectent les standards écologiques voulus par Tudigo. La vidéo renvoyait alors sur le site LaurentVilla.com (désormais offline), vers une page qui s’appelait « Villa Loin De Tout ».13

Après des mois de recherches, j’ai pu la localiser.

Non je déconne.

En 10 secondes de recherche inversée, j’ai découvert que c’était une maison d’architecte dans le Massachusetts, designée par Hutker Architects et Martha’s Vineyard Interior Design. Et les photos viennent d’un site de déco14. La réalité, c’est que Villa d’Ailleurs n’a jamais fait la moindre opération, et que le couple Albertini-Villa non plus.

L’appartement à Cannes, dont on reparlera, est situé rue Felix Faure. Lui aussi est issu de l’héritage de Maurice ;

Le commercial rue d’Antibes, là encore, il s’agit d’un bien hérité de Marcel, acheté dans les années 80 et situé au 41 ;

Pour finir, la fameuse villa à 10M€ en Corse… c’est tout simplement celle qui est en cours de financement.

Autant dire que, sur la base de ce qui est indiqué, le patrimoine immobilier de Laurent Villa se limite à ce qu’il veut financer sur Tudigo, et le reste appartient à Chloé Albertini, suite à l’héritage complexe de son père. Parce qu’au moment de la mort de Marcel, un frère caché est apparu des États-Unis pour réclamer sa part. Après de longues négociations, un accord a été trouvé… et le frère est mort aussi brutalement qu’il était apparu. Ce qui a longuement retardé la succession.

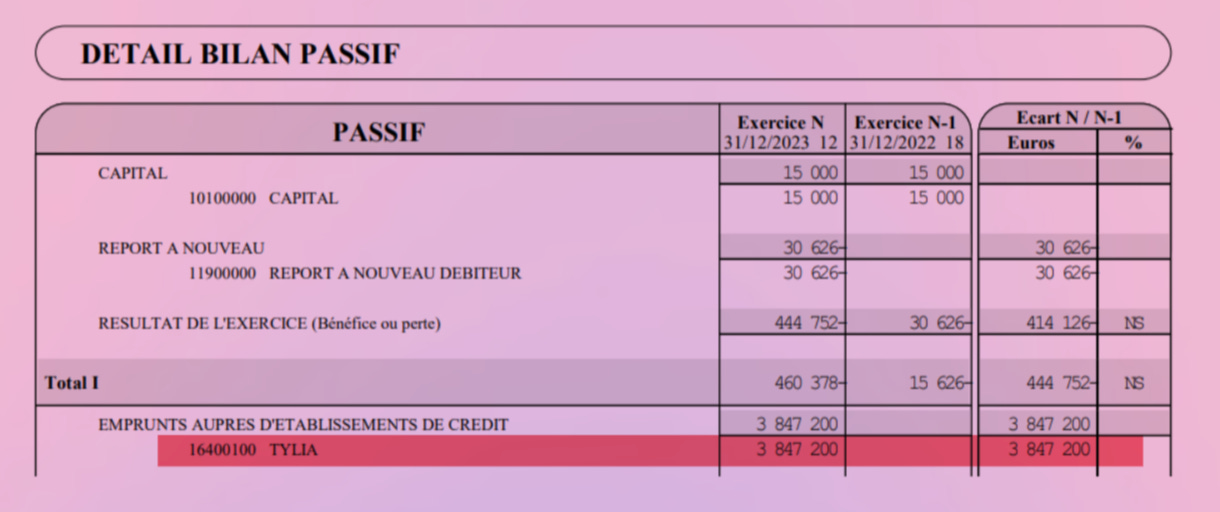

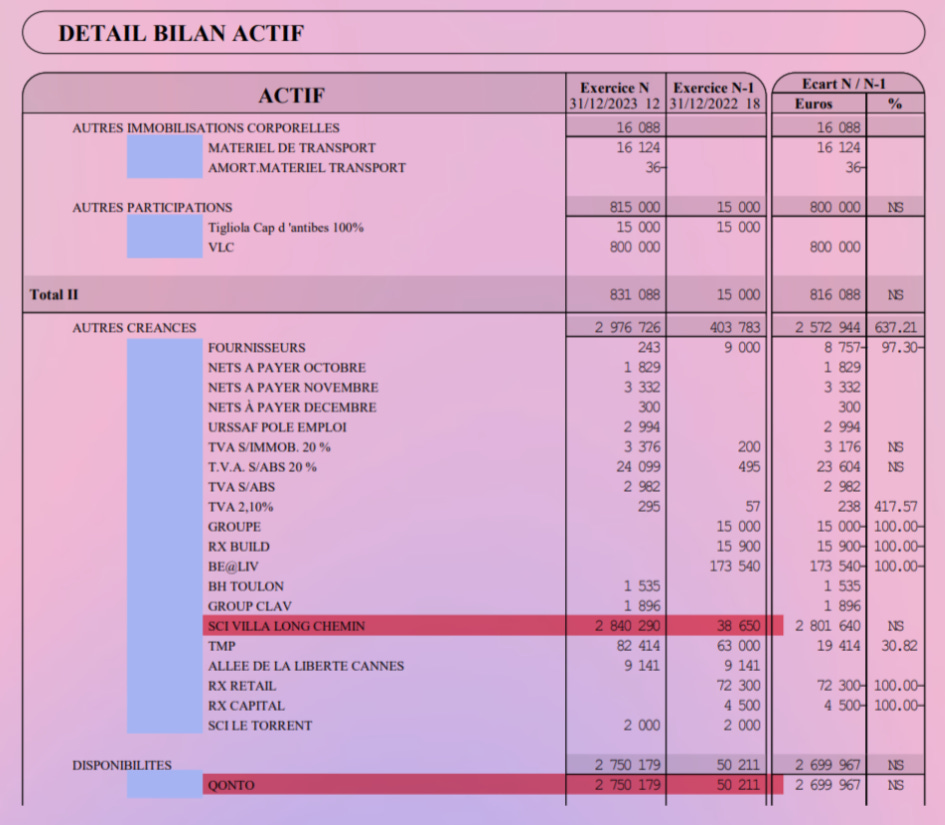

Toujours est-il qu’effectivement, fin 2023 le budget se boucle avec 3M€ d’Artemis pour finir les travaux. Cette ligne, on la retrouve d’une manière un peu étrange dans un projet de bilan.

C’est étrange parce que :

Le montant est bien plus élevé que 3M€ ;

Tylia n’est pas un établissement de crédit ;

Tylia a probablement permis de structurer le club deal.

Mais surtout, la dette de 1,5M€ de Tudigo… n’est pas au bilan. Alors qu’elle n’a jamais été remboursée.

Ce qu’on voit par contre, c’est qu’il reste près de 2,8M€ sur les comptes, et que 2,8M€ ont été envoyés sur Casa Isula.

Et à l’inverse, on voit que Resort a reçu plus de 2,2M€ d’une autre société Tigliola, dénommée Cap d’Antibes.

Et cette société est particulièrement intéressante, parce que selon une source, ce sont ses titres qui seraient mis en garantie contre les fonds d’Artemis.

Espérons donc que cette société soit vraiment solide.

🌴 Côte d’Azur, Côté Obscur

Cap sur le Flou

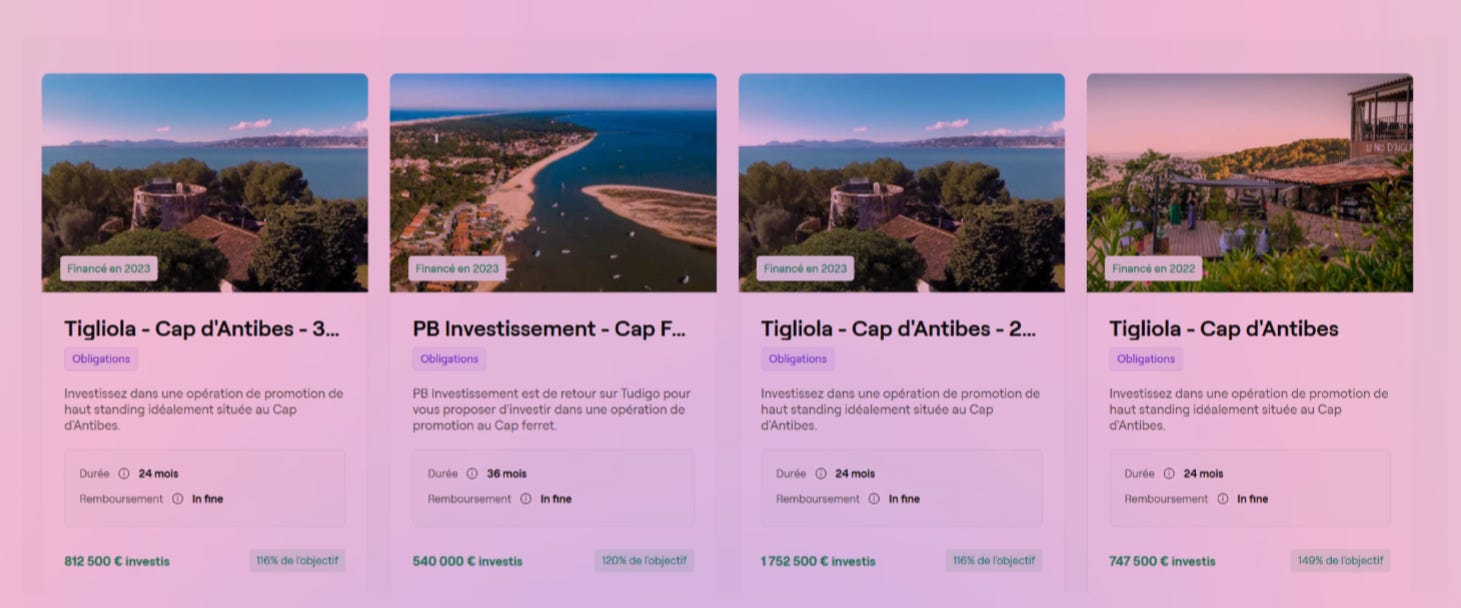

Quelques mois après Casa Isula, et tout juste un mois après le dernier des trois Tribeca, Albertini et Villa reviennent pour une nouvelle opération Tigliola, au Cap d’Antibes. Une première tranche arrive fin 2022. Cette fois on parle d’un projet à 21,5M€, dont 8,8M€ pour le terrain, 7,8M€ de travaux et 2,8M€ de frais de financement. Le tout pour une vente après 2 ans à 35M€, et 3M€ de loyers entre-temps. Belle opé.

Sur Tudigo, les tranches s’enchaînent tellement vite qu’il n’y a même plus d’autres projets au milieu.

Capture du site de Tudigo

747,5K€

1752,5K€

812,5K€

802,5K€

782,5K€

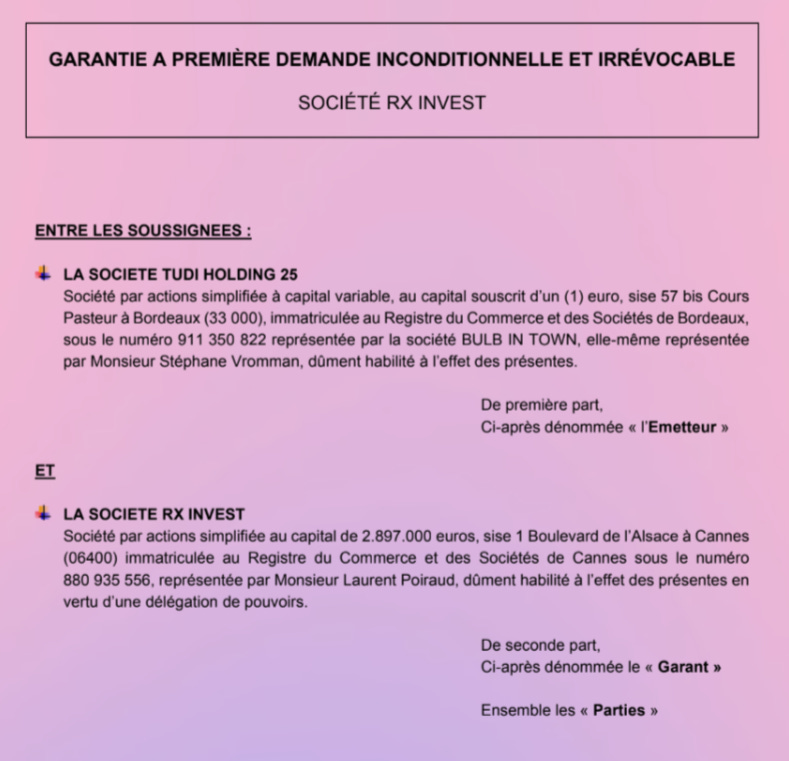

Soit un peu moins de 5M€ en quelques mois. Comme pour Casa Isula, c’est une foncière qui appartient à Tigliola Resort, créée pour l’occasion, qui va porter l’opération, la SAS Tigliola Cap d’Antibes. Le site de Tudigo ne montre pas de documentation commerciale, mais il est fait mention d’une GAPD prise sur RX Venture. Sauf que, selon un document entre Laurent Villa et Tudigo, la garantie est en réalité prise sur RX Invest, filiale de RX Venture, et Be@liv, la holding de Villa.

Extrait d’une documentation commerciale de Tudigo

GAPD de RX Invest pour Cap d’Antibes

Là encore, on a une SAS qui n’a pas deux ans. Mais pour structurer l’opération, Tudigo met en place un SPV, qui lui non plus n’a pas deux ans.

Un an plus tôt, la plateforme a créé TBD Immo pour ces projets. L’entreprise n’a jamais clairement expliqué le rôle de cette structure, détenue aux deux tiers par Bulb in Town (ancien nom de Tudigo, qui exploite toujours la marque) et pour un tiers par la holding de Jean-Yves Beaupigny. Ce gros investisseur immobilier bordelais n’est pas n’importe qui : il est l’un des experts mis en avant dans les documents commerciaux de la plateforme, censé sélectionner les opérations immobilières.

Mais il est aussi l’un des 20 actionnaires de Bulb in Town (1%) à travers son autre holding Financière Beaupigny, aux côtés de son fils Charles, ou de Damien Guermonprez, le patron de Lemonway.

En réalité, le système de TBD Immo est un peu complexe, mais pas stupide. Pour ça, il faut qu’on se penche sur le système obligataire.

[Début de la partie réglementaire reloue]

Une émission obligataire, ce n’est pas propre au crowdfunding : le Code de commerce permet depuis longtemps à une société par actions de se financer ainsi, en empruntant directement aux investisseurs. L’entreprise émet des titres, les obligations. En échange, l’investisseur reçoit un intérêt fixe, versé à intervalles réguliers, et récupère son capital à la fin, via un remboursement in fine dans la majorité des cas.

Dans ce type d’opération, un représentant de la masse est désigné pour agir au nom collectif des porteurs d’obligations. Il est censé défendre leurs intérêts, surveiller le respect du contrat et intervenir en cas de problème. On trouve aussi généralement un intermédiaire qui structure et commercialise l’opération auprès des investisseurs, tout en assurant le lien entre ces derniers et l’emprunteur final.

Les garanties prévues peuvent prendre plusieurs formes : hypothèque, nantissement, ou plus souvent GAPD, une garantie personnelle sur une société ou une personne physique, censée offrir un recours supplémentaire en cas de défaut.

Alors pourquoi nous boursoufler les positions AMF avec le PSFP15, statut créé au niveau européen en 2022 ? Eh bien précisément pour encadrer la manière dont sont proposées les opérations au public via une plateforme.

Avant le PSFP:

Une SA, SAS ou SCA pouvait déjà émettre des obligations16 ;

Mais la commercialisation au grand public était strictement encadrée par les règles de l’AMF et du Règlement Prospectus17 ;

En pratique, il fallait passer par des canaux traditionnels (banques, PSI agréés), ce qui excluait les petites opérations.

Avec le PSFP18 :

Les plateformes agréées peuvent structurer et distribuer ces obligations (ou actions) à des investisseurs particuliers ou pros, sans avoir à publier un prospectus complet dès lors que le montant par projet reste sous un certain seuil (5M€ / 12 mois) ;

Elles bénéficient d’un cadre juridique harmonisé au niveau européen et de procédures simplifiées ;

Leur rôle est double : commercialiser les titres et filtrer/présenter les projets selon les règles de protection des investisseurs.

Pour l’AMF, l’idée est de donner une délégation aux plateformes afin qu’elles protègent elles-mêmes les investisseurs dans le cadre de petits projets.

[Fin de la partie réglementaire reloue]

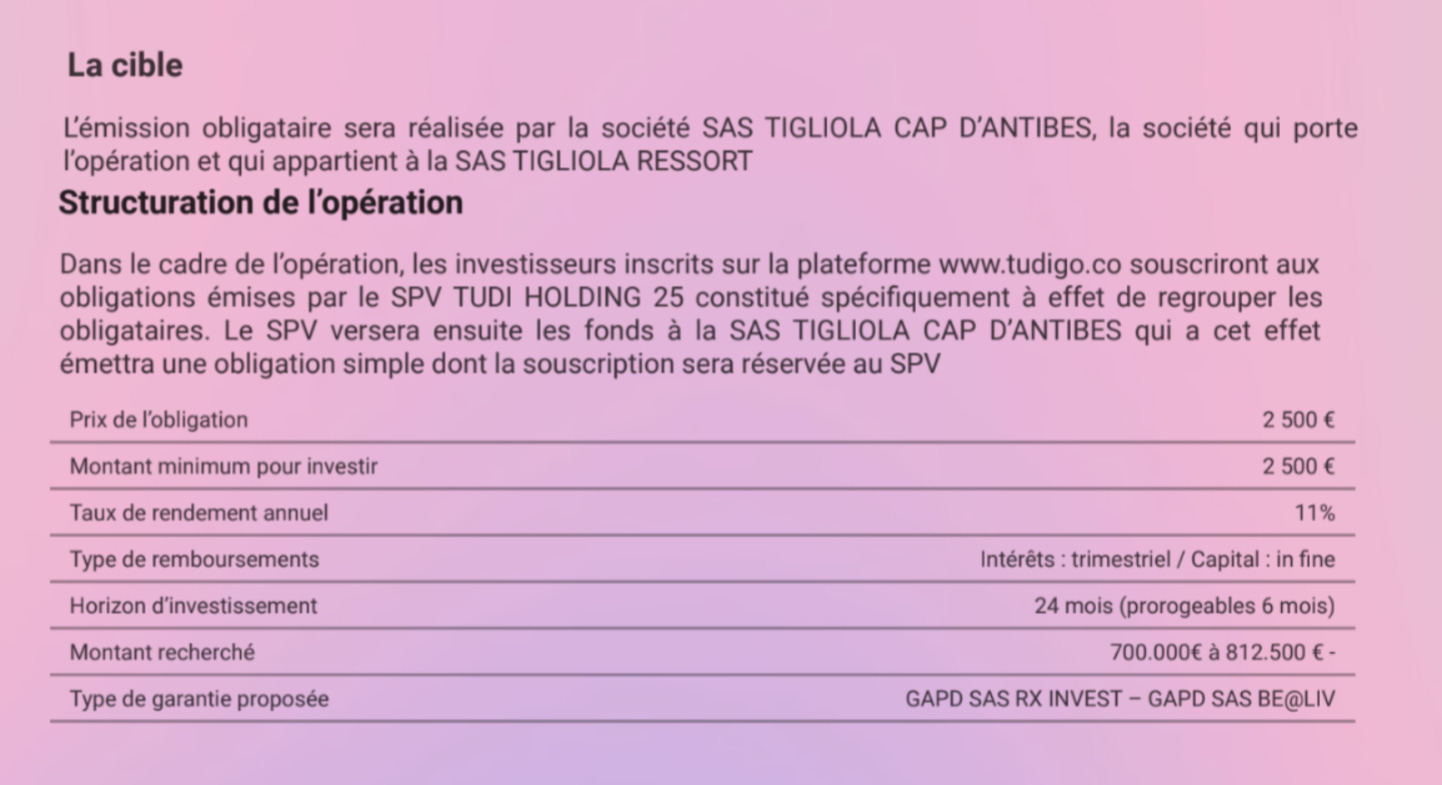

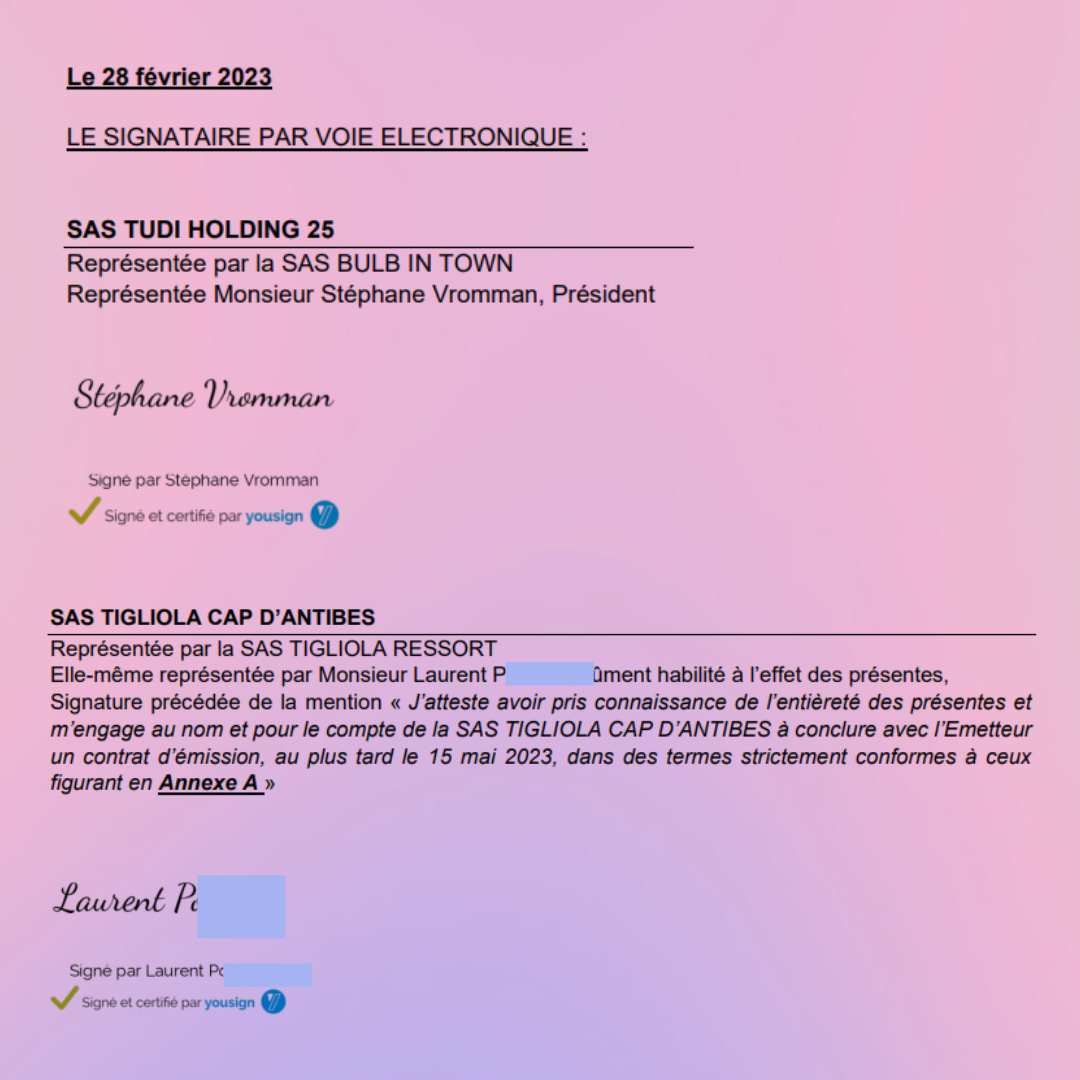

En l’espèce19 :

Tudigo créé un SPV20, ici Tudigo Holding 25, qui va émettre des obligations, ici de 2’500€ ;

TBD Immo intervient en tant que représentant de la masse, sauf que la société appartient à Tudigo, est représentée par Stéphane Vromann, président (l’un des deux mandataires sociaux de Tudigo), et qu’il n’y a donc aucune indépendance ;

Une GAPD est prise sur RX Invest, pour laquelle aucune due diligence n’a été faite, puisqu’il s’agit d’une coquille vide, comme on l’a vu dans le premier épisode ;

Une autre GAPD est prise sur Be@liv, la holding personne de Laurent Villa ;

En échange la société, elle-même filiale de Tigliola Resort, reçoit le financement.

Ce montage pose un problème de fond(s), parce qu’il permettrait à une société très jeune de contourner la loi. Si ce n’est qu’en réalité… le SPV a lui aussi le même âge, et on se demande bien comment tout ça tient légalement.

Contrat obligataire de la 3e tranche, signé par Stéphane Vromann, président de Tudigo, et Laurent P. D.A.F. des sociétés de Laurent Villa.

Terrain Miné

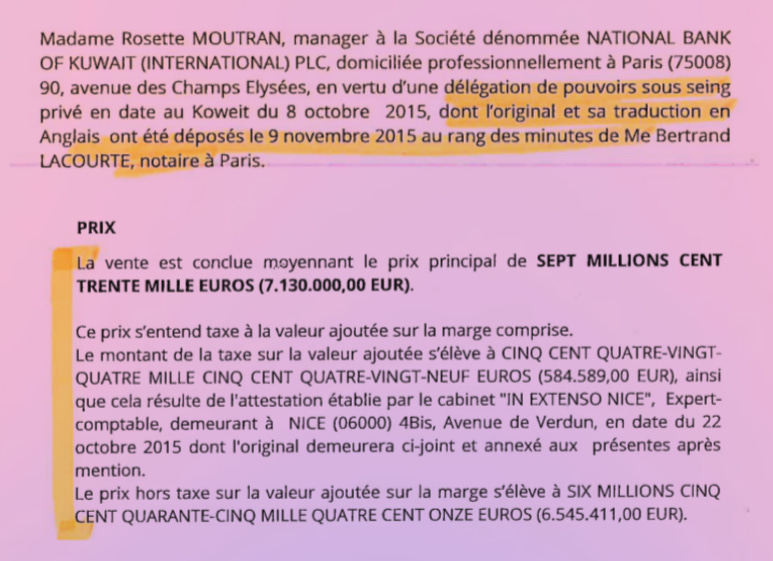

Mais attardons-nous un peu sur ce terrain de 4 268m² qui est, il faut l’avouer, assez étrange. En novembre 2015, il est acheté par la SCI Cap d’Antibes pour 7,13M€, qui l’avait lui-même acquis pour 3,4M€ en 2004.

Extrait de l’acte de vente de 2015

Alors certes, on est dans une des meilleures parties d’Antibes, et le terrain fait 2 à 3 fois la taille de ses voisins. Mais le prix semble anormalement élevé par rapport au voisinage.

Extrait de Pappers Immobilier. Le terrain est mis en évidence.

Le prix de 7,13M€ correspond à l’achat de l’actuel vendeur.

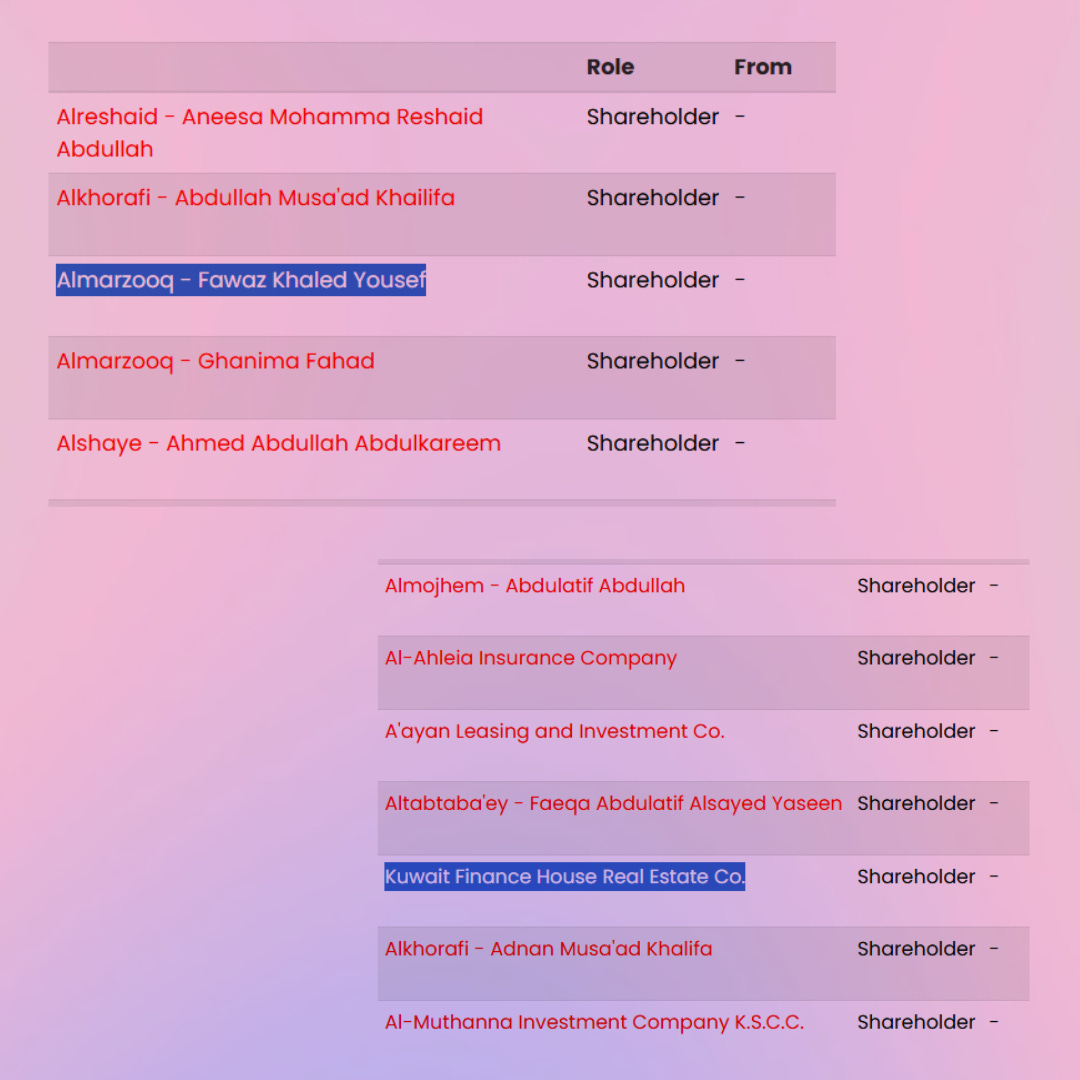

Le propriétaire, qui a pour pied-à-terre français un splendide F5 quai de Béthune sur l’Île Saint-Louis, acheté 3,5M€, fait partie de la famille Al-Marzouq, une des familles les plus riches et les plus influentes du Koweït, très active dans le divertissement, la finance et l’immobilier. Dans la famille, on retrouve notamment :

Mahmoud, ex-cadre de la Ahli United Bank (originaire de Bahreïn), qui détient plusieurs centres commerciaux via Tamdeen, dont Al Kout, un des plus gros du pays, et qui détient 1,8G$ d’immobilier ;

Meshal, son frère, spécialisé dans la promotion et la vente de superyachts, propriétaire du Najiba, un 58m acheté 50M€ en 2019 ;

Hamad, leur cousin, qui dirige la KBA (équivalent au Koweït de la FFB, le lobby des banques) et patron de Kuwait Finance House ;

Fawaz, patron de La Ala Al Koweït, un des plus gros promoteurs du pays, à l’origine du Sabah Al Ahmad Sea City, considéré comme le plus gros chantier de la région, qui a duré de 2004 à 2016 ;

Eux-mêmes sont fils de Khalid Yousuf Al-Marzouq, mort en 2022, l’une des personnalités les plus influentes du Koweït, fondateur des plus grosses foncières du pays, de plusieurs banques et médias, réputé très proche du pouvoir en place, et seul civil à avoir occupé un poste au gouvernement durant l’occupation irakienne.

Eh bien le mystérieux propriétaire du terrain d’Antibes, c’est Fawaz, dont le nom apparaît dans les Paradise Papers pour trois sociétés immatriculées aux Caïmans en 2006. On retrouve d’ailleurs dans les actionnaires plusieurs sociétés familiales.

Relevé d’actionnaires d’une des 3 sociétés ouverts aux Îles Caïman

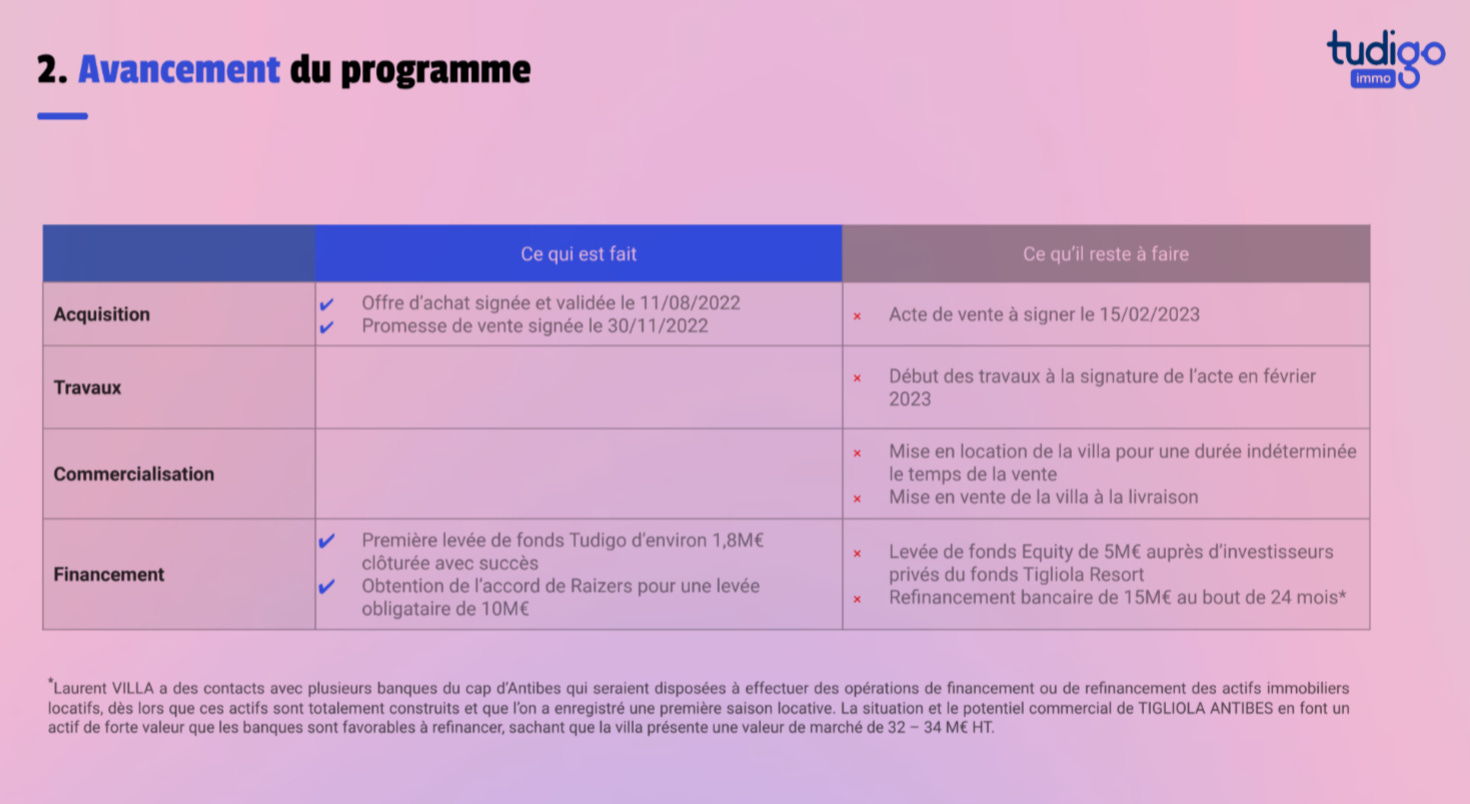

Sur Tudigo, l’opération est présentée comme la construction d’une « villa très haut de gamme de 1 785m² », pour une mise en location en 2025 et une vente dans 3 à 5 ans. Le timing annoncé est le suivant :

Offre le 11 août2022 (fait, au moment de la levée) ;

Promesse le 30 septembre 2022 (à venir) ;

Acte définitif le 15 février 2023 ;

Travaux T1 2023 ;

Livraison S1 2025.

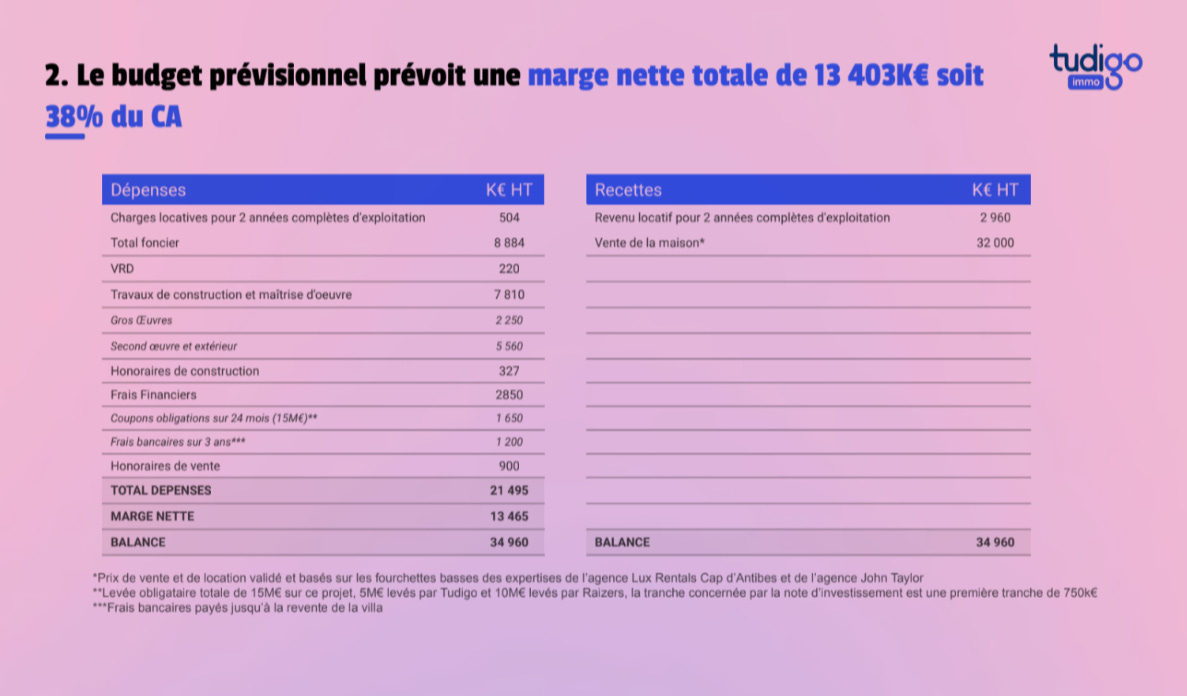

Le tout pour une marge de 13M€ et… c’est tout. Pas la moindre information sur le reste du projet. Ni sur le coût du terrain, ni sur le coût de construction. Selon Laurent Villa, 13M€ correspond avant tout au prix de construction. Selon un document de Tudigo, la construction était estimée à 21,5M€.

Extrait d’un document interne, non présenté sur Tudigo

L’idée du financement par Laurent Villa était d’avoir 3M€ de Tudigo, puis 10M€ de… tenez-vous bien. Non vraiment, tenez-vous mieux. Je te le donne en un 21 :

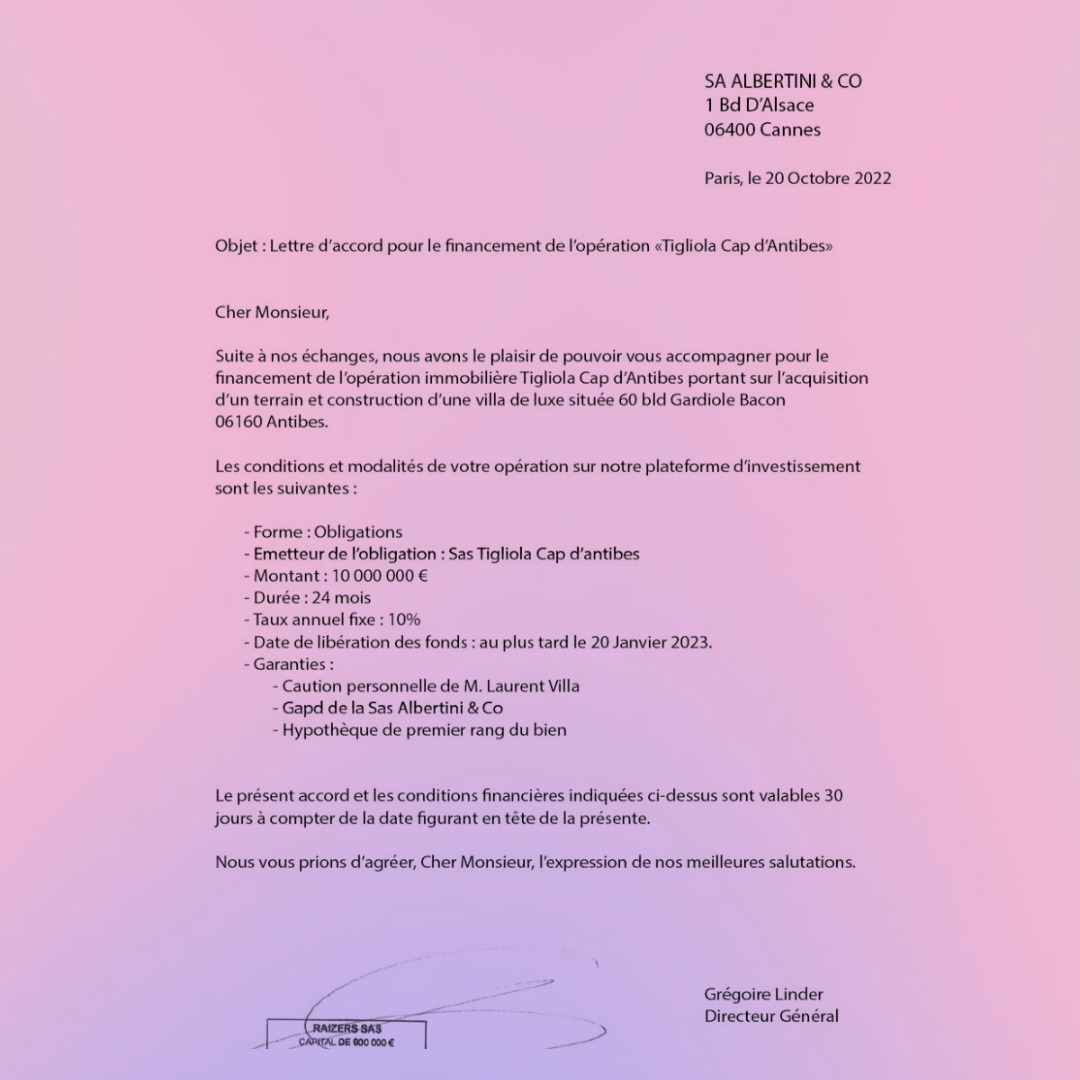

Raizers.

Si je n’avais pas tenu l’information de Laurent Villa, je n’y aurais pas cru. Parce que quelques jours avant, je venais de découvrir le défaut sur le prêt de Raizers, dès décembre 2021, que j’ai raconté dans le premier épisode. Sauf que :

Lettre d’accord donné par Raizers, utilisée dans le cadre du financement Tudigo.

EDIT 12/08/2025 23H05 : Raizers affirme que le document est un faux.

EDIT 13/08/2025 08H20 : ajout de la réaction de Raizers.

« Nous avions dit à Laurent Villa en octobre 2022, qu’on regarderait son dossier une fois son échéance Tribecca Montparnasse rattrapée. Ce qui a été fait en Novembre 22. Nous avons ensuite regardé son dossier en février ou mars 2023 pour le refuser assez rapidement. Mais aucun comité le concernant n’a été tenu en 2022.»

Oui t’as bien lu.

La plateforme auprès de qui Villa a levé en 2020 2M€ pour un restaurant censé ouvrir en 2021 ;Dont les travaux n’ont jamais commencé ;Qui a levé auprès d’un pool suisse 3,7M€ pour ce projet ;Puis 750K€ auprès deTudigopour ce même projet ;Qui est en défaut sur ce paiement ;Qui ne recevra qu’une premier paiement mi-novembre, probablement consécutivement à la levéeTudigo, pour un autre restaurant ;Eh bien cette même plateforme lui file un accord pour un financement pourDIX PUTAIN DE MILLIONS D’EUROS.

Alors certes, Raizers ne donnera finalement pas les fonds, et selon son dirigeant, le dossier ne serait même pas passé en comité de décision. Laurent Villa affirme l’inverse :

« Il n’y avait pas de prêt en défaut mais une négociation validée de report de coupons à payer ! C’est tout à fait différent. […] Ce n’est pas une proposition de financement […] mais un accord de comité définitif. »

Reste que c’est ce document qui aurait permis de convaincre Tudigo que le projet était finançable. Ce qui démontre l’incroyable légèreté des due diligences des deux plateformes.

De Raizers, qui donne un accord à une personne qui est en défaut sur un prêt à 2M€ depuis un an ;

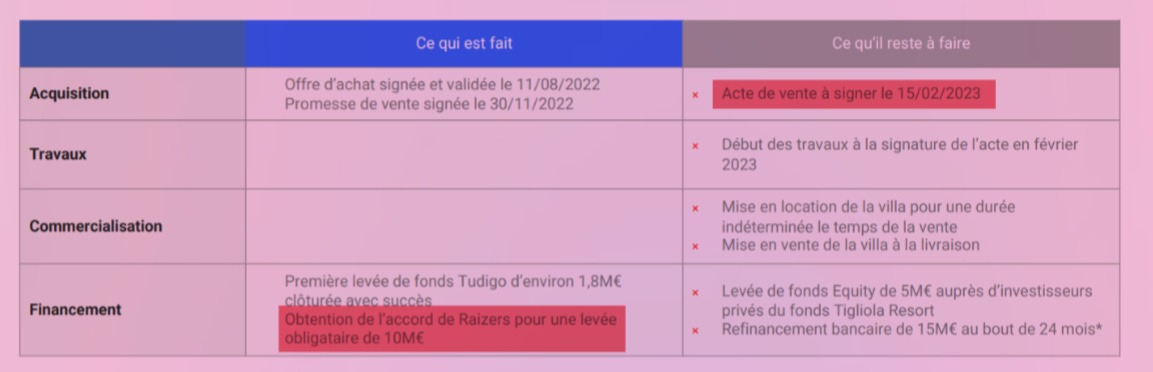

De Tudigo, qui n’a toujours pas vu que les prêts Raizers, CECAZ22 et du pool suisse étaient en défaut, et qui surtout s’engage à prêter 3M€ sur un projet à 21,5M€ alors même que le reste du financement n’est pas bouclé, et qu’ils en sont parfaitement conscients.

Extrait d’une présentation entre Tigliola et Tudigo, qui montre un engagement et des faits débloqués, sans financement global

Ce qui, selon mon avis tout personnel mais que je trouve vachement pertinent, devrait mettre en cause la responsabilité des plateformes et de leurs dirigeants.

Parce que, et ça pourrait être une bonne idée de leur part, le financement de Cap d’Antibes est en 6 tranches. Généralement, ce type de structuration est fait pour éviter de filer un gros montant à quelqu’un qui se sauve avec. On lui donne une première tranche, on regarde où on en est, puis une deuxième, etc.

Alors admettons que Tudigo ait été floué sur la première et même la deuxième tranche. Avant même de commencer les travaux, il était question d’acheter un terrain pour 8M€. Deux dépôts sont faits chez le notaire, mais le bien n’est jamais acheté. Et surtout, Tigliola n’a jamais les fonds pour finaliser, ce que Tudigo ne peut pas ignorer.

À quel moment quelqu’un s’est dit que c’était une bonne idée d’envoyer des fonds :

Alors que le terrain n’est pas acheté ;

Alors que Laurent Villa n’est pas en mesure de justifier du financement complémentaire ;

Alors que personne n’a vérifié l’utilisation des fonds précédents.

C’est d’autant plus problématique que Tudigo avait expressément mis le financement de 10M€ comme condition à son contrat obligataire. À quel moment, personne n’a vérifié que les fonds étaient bien là ? À quel moment a-t-on mis le 30 avril comme date alors que l’acte authentique devait être signé le 15 février, et que Raizers parle du 20 janvier ?

Cette négligence est absolument flagrante, une nouvelle fois, lors de la tranche à 812K€ d’avril-mai 202323. Voici ce que Tudigo annonce aux investisseurs :

Tudigo confirme sans état d’âme, et sans vérification, que la levée Raizers est validée, et qu’il resterait l’acte de vente à signer le 15 février 2023… soit deux mois avant. Et un mois après que Build Up, la société de travaux de Laurent Villa, ait été mise en redressement judiciaire24 ou qu’au moins deux restaurants aient été liquidés (dont Maotsumy Toulon25).

Effectivement, le lendemain du premier virement de Tudigo, 415K€ partent bien chez le notaire. Puis 12K€ le 24 janvier. Puis 415K€ le 28 mars. Mais le terrain ne sera jamais acheté.

Cette information m’a été confirmée par un élu de la mairie d’Antibes et par la DGFIP locale. Ce terrain appartient toujours à la SCI de Fawaz Al-Marzouq, et la SCI n’a pas changé de main.

Interrogé, le service urbanisme de la mairie d’Antibes est formel : il ne retrouve que deux permis de construire pour la parcelle.

Le 1er en 2014, validé en 2015, demandé par un promoteur de Juan-Les-Pain, quelques mois avant la vente, qui a probablement été fait pour valider le fait que le terrain était constructible et piscinable.

Le 2e en 2019, validé en 2020, validé par les propriétaires actuels, mais qui n’a jamais été suivi de travaux.

Selon Laurent Villa, le projet serait toujours d’actualité :

« Le terrain est sous promesse avec acompte très conséquent. Cependant, compte tenu des pertes de financement […] le permis de construire est hors délai. […] Le terrain va au final être acheté avec une meilleure négociation, compte tenu d’une difficulté du permis concernant la piscine. Les travaux débuteront, je l’espère, en janvier 2026. »

Cela dit, malgré la suspension, dirons-nous temporaire, les fonds vont continuer à être envoyés à la société par Tudigo, tranche après tranche, jusque fin 2023.

Plafond à Effet Verrière

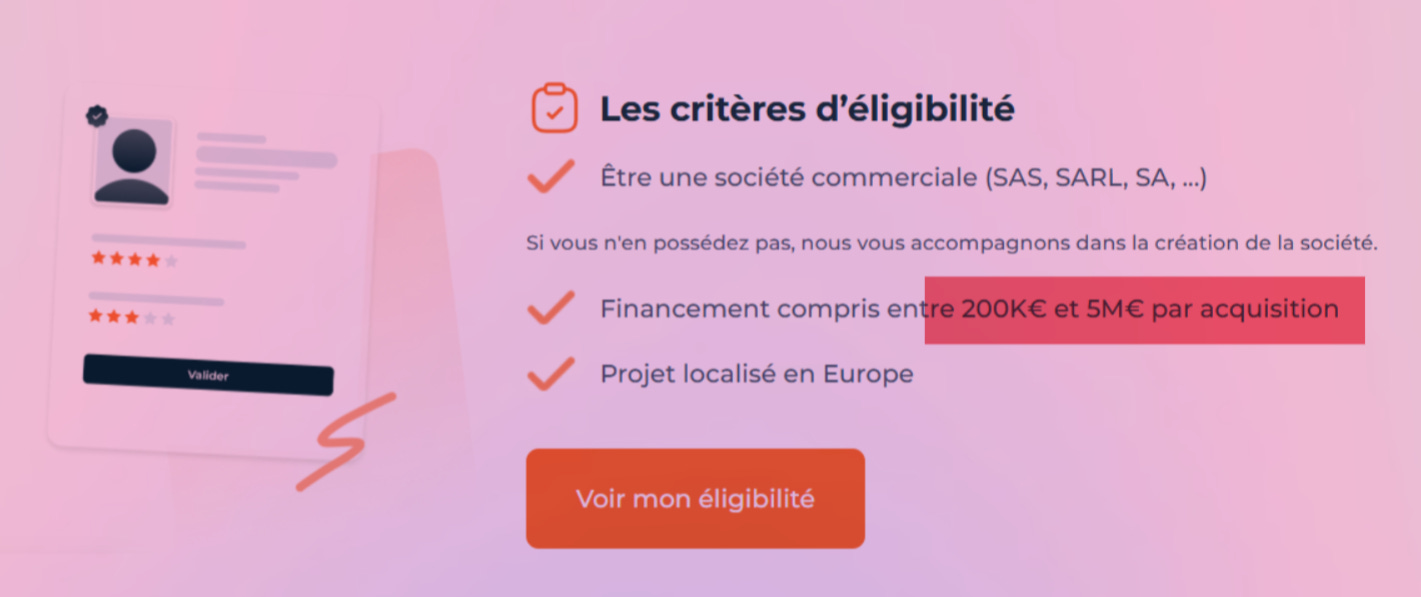

D’autant que… à ton avis. Pourquoi La Première Brique a fait le malin y’a quelques jours avec une levée “record” de 5M€26 ? Le même record que ClubFunding en septembre 202427 ? Pourquoi Bricks écrit sur son site qu’il finance des projets entre 200K€ et 5M€ ?

Eh bien j’ai donné la réponse un peu plus haut : c’est textuellement écrit dans le règlement 2020/150328 qui dispose dans son premier article que le PSFP se limite à 5M€ par porteur sur une période 12 mois29.

Raizers n’était donc légalement pas en capacité de lever 10M€, sauf en passant par un prospectus comme Blast l’a fait pour la levée de Blast sur Blast, opération coûteuse et complexe que les PSFP ne font pas habituellement. Et qui aurait, a minima, nécessité d’en vérifier la réalité puisque ce n’était pas habituel, ce qui n’a jamais été fait.

Dans son Q&A sur le PSFP, l’ESMA30 prend clairement position dans ce sens, sans ambiguïté.

Q. « Le seuil visé à l’article 1er, paragraphe 2, point c), du RGPD devrait-il s’appliquer lorsqu’une offre de financement participatif est faite sur plusieurs plateformes ?»

R. « Oui. La disposition de l’article 1er, paragraphe 2, point c), s’applique indépendamment du fait que l’offre de financement participatif soit faite sur une ou plusieurs plateformes.»

Et qui pose une autre question.

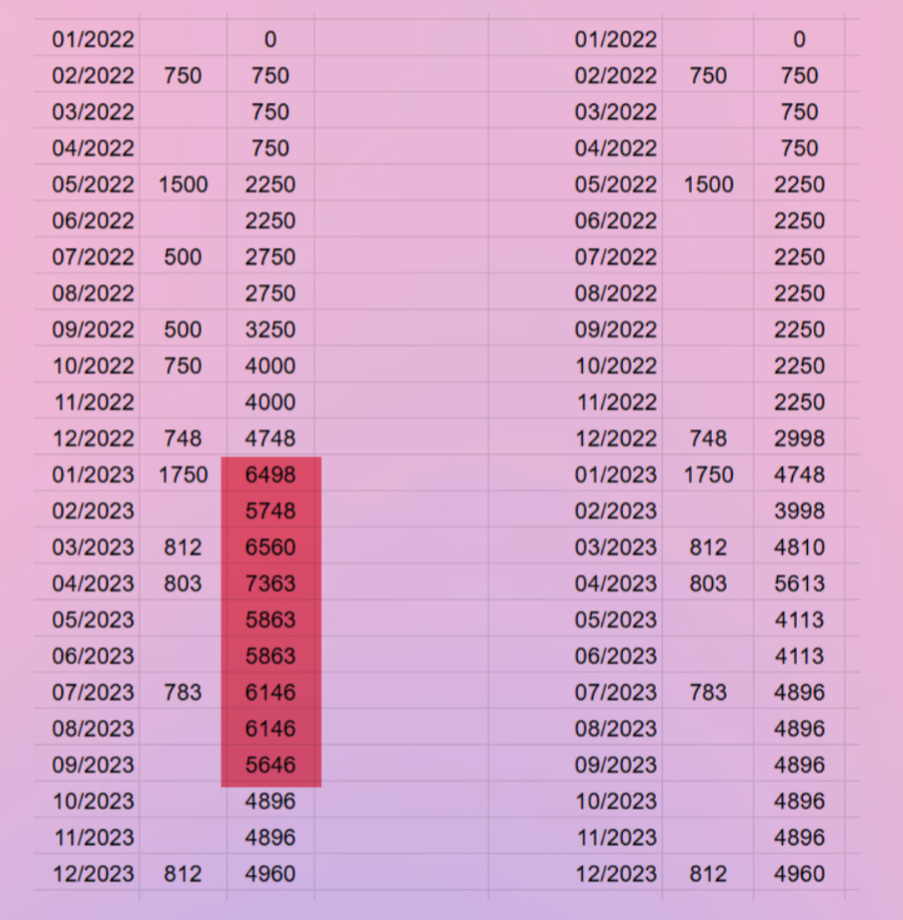

Parce que Laurent Villa apparaît à 11 reprises du Tudigo.

Casa Isula - 750K€ - Fév. 22 ;

Casa Isula - 1,5M€ - Mai 22 ;

Tribeca Marseille - 500K€ - Juil. 22 ;

Tribeca Toulon - 500K€ - Oct. 22 ;

Tribeca Montparnasse - 750K€ - Oct. 22 ;

Cap d’Antibes - 748K€ - Dec. 22 ;

Cap d’Antibes - 1,75M€ - Fev. 23 ;

Cap d’Antibes - 812K€ - Mar. 23 ;

Cap d’Antibes - 803K€ - Avr. 23 ;

Cap d’Antibes - 783K€ - Jui. 23 ;

Cap d’Antibes - 812K€ - Déc. (?31) 23.

Cap d’Antibes à lui tout seul, c’est déjà 5,7M€. Ce n’est donc probablement pas un hasard si la tranche arrive très longtemps après, afin de lui permettre de lever au-delà du plafond de 5M€ en laissant glisser 12 mois.

Comparaison des montants cumulés 12 mois levés sur la plateforme, avec ou sans les restaurants.

Parce qu’effectivement, les Tribeca étant une activité juridiquement et économiquement distincte, le règlement prévoit qu’elles soient considérées comme des porteurs de projets différents. Un cas prévu également dans le même Q&A :

Q. « Un porteur de projet possédant différentes entités juridiques peut-il lever 5M€ par l'intermédiaire de chaque entité ?»

« Oui, chaque entité juridique est considérée comme un porteur de projet distinct et le seuil de 5M s'applique à chaque porteur de projet. Toutefois, les projets doivent être séparés et distincts. Les ANC examineront attentivement ces structures afin de s'assurer qu'il ne s'agit pas d'arrangements artificiels visant à contourner le seuil de 5M€. La substance économique des projets sera prise en compte afin de garantir qu'il s'agit de projets véritablement distincts ayant des finalités commerciales distinctes. »

Quand les projets sont financés par Tudigo, l’immobilier part sur Tigliola Resort et les restaurants sur RX Invest.

RX Invest est garanti par RX Venture, filiale de Be@liv ;

Tigliola Resort est garanti par Be@liv.

Mais effectivement, les deux entités n’ont pas de lien capitalistique et ont des activités distinctes. On peut donc comprendre pourquoi Tudigo a, dans ce deuxième point, considéré que c’étaient deux entités séparées. Sauf que dans les faits, Laurent Villa, lui, n’ignore pas que les fonds sont partagés entre ces entités (et d’autres), et donc que les intérêts économiques sont liés.

Laurent Villa s’en défend et dit avoir une convention de trésorerie entre ses filiales afin de tout centraliser. Mais pas seulement. Et contrairement à ce qu’il affirme, il est faux de dire qu’il arrive que des échanges soient faits en cours d’année mais régularisés à l’arrêt des comptes.

Parce qu’au 31 décembre 2023, voici la liste des créances, c’est-à-dire des entreprises qui ont bénéficié de l’argent de Tigliola, et qui ne sont absolument pas liées capitaliquement :

Allée de la Liberté (ex-BeefHouse Cannes, qui appartient à Chloé et Vincent Albertinie) : 9K€ ;

RX Retail : 72K€ ;

RX Capital : 5K€ ;

RX Build : 16K€ ;

TMP / Tribeca Montparnasse : 19K€ ;

SCI Le Torrent (apaprtient à Chloé et Vincent Albertini) : 2K€.

Et parmi les dettes, on retrouve 404K€ venant de Villa d’Ailleurs, qui est à l’intérieur de Group Clav, là encore sans lien, ou 20K€ de Donabel, une SCI des Albertini.

Reste que, quand la sixième tranche est financée sur Tudigo, on assiste à un énième fiasco de Tudigo, qui ne réalise pas la moindre due diligence. Évidemment pas sur le projet (comme expliqué avant), mais pas non plus sur les garanties. Parce qu’en septembre 2023, RX Industries est placée en redressement judiciaire32, puis liquidée le mois suivant33. Sachant que RX Industries était l’actif principal de RX Venture (une des garanties de Laurent Villa), comment expliquer que personne n’ait réagi ? Alors qu’à la même date, une autre filiale, RX Retail, censée accueillir les restaurants, subissait le même sort34. Et qu’il en était de même pour la plupart des restaurants, notamment la holding Beef House Group, en redressement judiciaire depuis février 202335. Et que c’était pourtant un problème prévu au contrat.

Extrait du contrat obligataire entre Tudigo et Tigliola Cap d’Antibes

Mais alors, où est passé l’argent ?

Pognon Papillon

La réponse à cette question est : dans l’incompétence de Tudigo. Vraiment. Sans ambiguïté. Et voici comment.

Parce qu’en juillet 2023, après 5 tranches, et alors que le terrain n’est toujours pas acheté, il ne reste plus rien dans les caisses.

Bon ok, j’exagère, il reste 50 balles.

Bon ok, j’exagère encore, il reste 50 euros et 59 centimes.

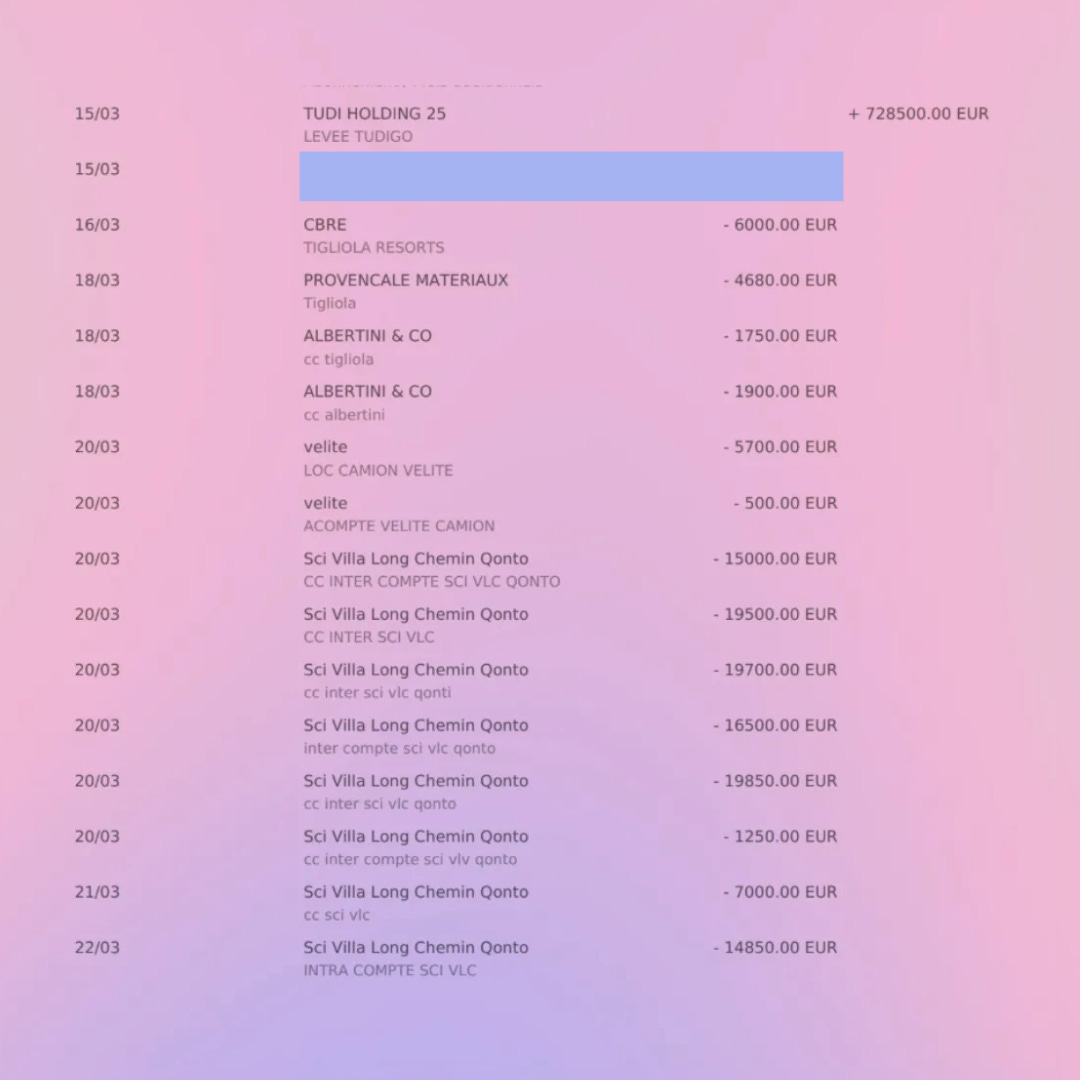

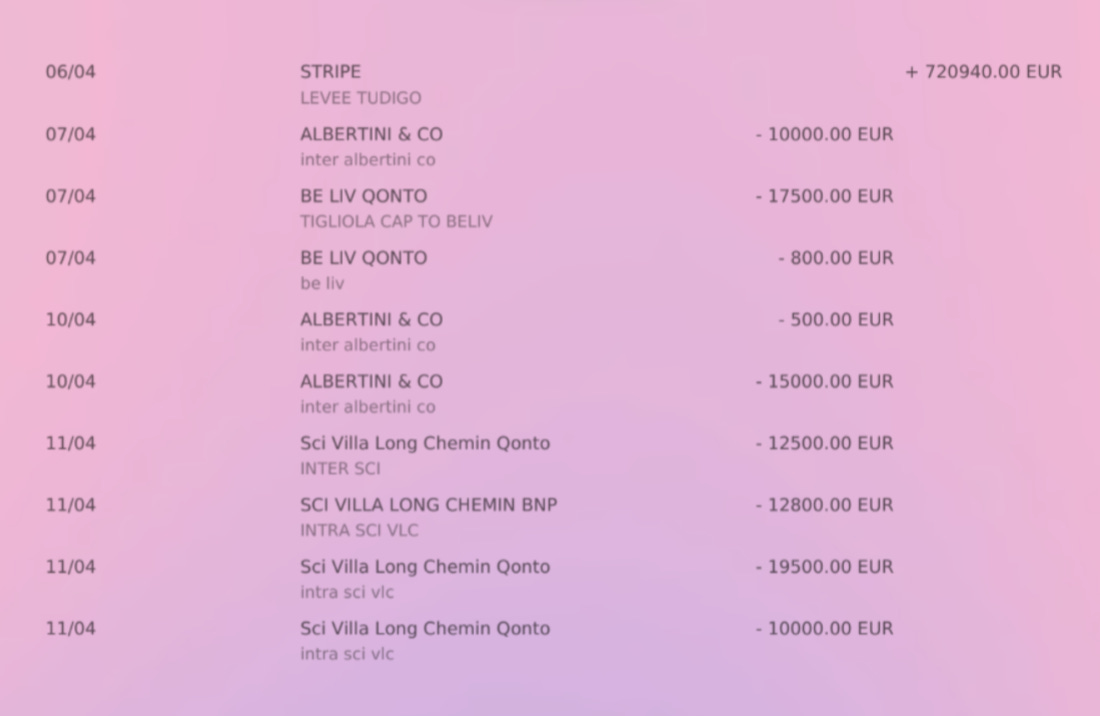

Et le pognon, il est sans doute possible parti dans Casa Isula.

Sur les 15K€ de capital social de la création, 11,5K€ remontent quasiment immédiatement dans Tigliola Resort. Et c’est peu dire que ces fonds n’ont jamais été destinés à acheter le terrain. Dès le 10 janvier, 5,4K€ partent chez l’architecte Claude Sarais. Outre le fait qu’il n’intervient qu’en Corse du Sud, comme l’indique son site internet, sa société m’a confirmé sans détour que ces règlements correspondaient à des régularisations administratives… pour Casa Isula.

Suivent également 6 virements chez Be@liv, pour près de 95K€, puis 5K€ sur Tigliola Resort, et 61K€ sur les comptes de Casa Isula. De sorte que fin janvier 2023, les comptes sont vides.

De son côté, Laurent Villa se défend.

Q. « Des fonds d’Antibes ont-ils été utilisés pour Casa Isula ? »

R. « Non, les fonds pour Casa Isula sont dédiés à Casa Isula ! Nous opérons des centralisations de trésorerie sur les maisons mères holding, ce qui est parfaitement légal. »

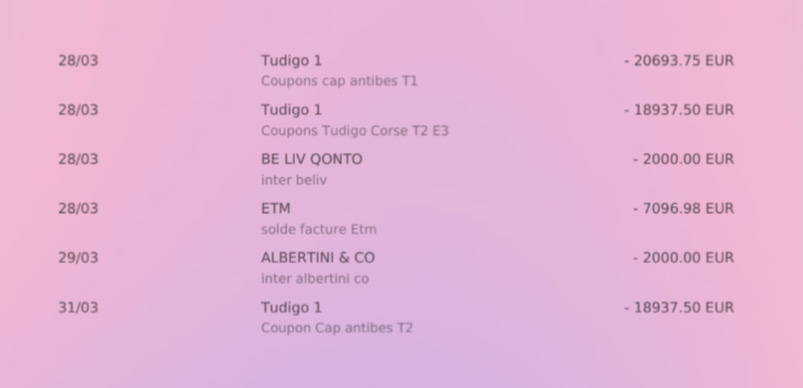

Ce qui est possible. Et effectivement, le contrat obligataire ne prévoit pas explicitement l’objet du financement ni la destination des fonds. Le problème, c’est qu’on retrouve systématiquement ce schéma dès qu’un virement Tudigo arrive. Pour preuve, quand la plateforme envoie la tranche de mars 2023, soit un mois après que le terrain aurait dû être acheté :

Mieux, 59K€ de cette levée servent à payer… les coupons, dont 19K€ sur la Corse.

Extraits des comptes de Tigliola Cap d’Antibes

Et ce petit manège se produit à chaque fois.

Extraits des comptes de Tigliola Cap d’Antibes

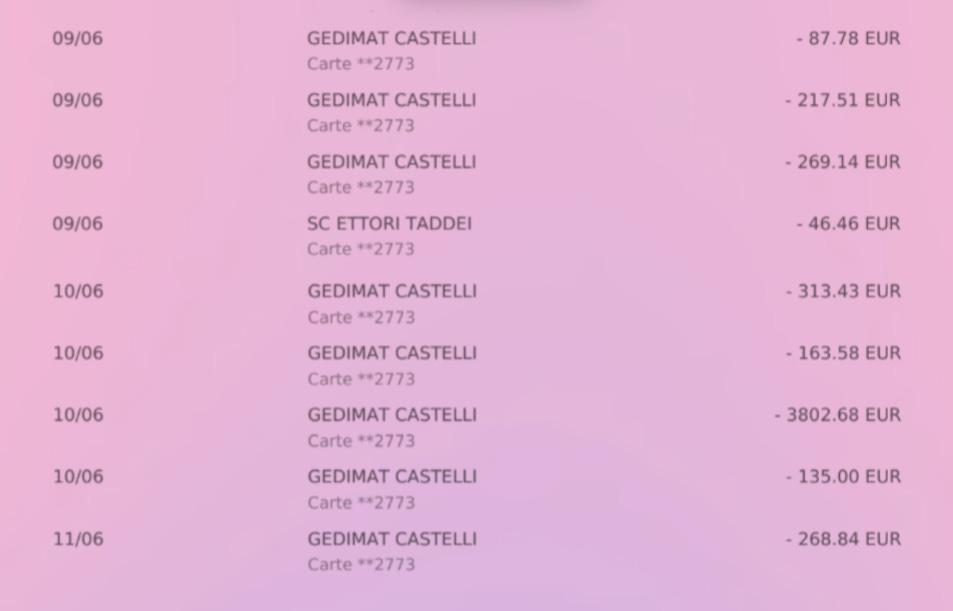

Nombre d’autres dépenses laissent songeur, comme les 173€ de coussins, 721€ de peinture, 562€ chez Zara Home ou 218€ chez Maisons du Monde pour une société qui n’a pas commencé à faire de travaux sur son seul bien.

Et c’est sans compter un vol à près de 3 500€ sur Qatar Airways, ou les honoraires de 125K€ que Laurent Villa se paie en tant que DG le lendemain de la dernière tranche Tudigo. Même les cotisations sociales à la CARTI36 et à la CAMTI37 de Laurent Villa à Monaco, pour 4 500€, sont réglées par le SPV. De même que près de 1 000€ pour un hôtel en Italie ou un Uber Eats à 150€.

Alors effectivement, on retrouve bien plusieurs factures de travaux qui font de la poussière, comme à Gedimat. Sauf que, comme les autres cartes payées le même jour chez Ettori Taddei, les dépenses ont lieu en Corse.

Fin juillet, la situation se tend, parce qu’il n’y a plus de levées et que les fonds sont bientôt à zéro. La holding Be@liv envoie 49K€ afin de renflouer le SPV. Casa Isula renvoie 11,5K€, ce qui permet de payer Tudigo.

Sauf que c’est fini : il ne reste plus rien.

Et le constat est extrêmement violent :

Plus de 110K€ sont partis sur Tiglila Resort ;

Plus de 210K€ sur Be@liv, la holding personnelle de Villa, en incluant les remboursements, en près de 50 virements, sans compter ses notes de frais, la gérance et un virement de 1’200€ ;

Velite recupère lui près de 20K€ ;

RX Capital à Monaco empoche plus de 40K€ ;

Quant à Casa Isula, avec plus de 140 virements, la SCI a perçu quasiment 1,5M€.

Mais bon, à la rigueur, tant que les traites sont payées.

🙄

☀️ Mer Haute, Fonds Bas

Bulles Salées

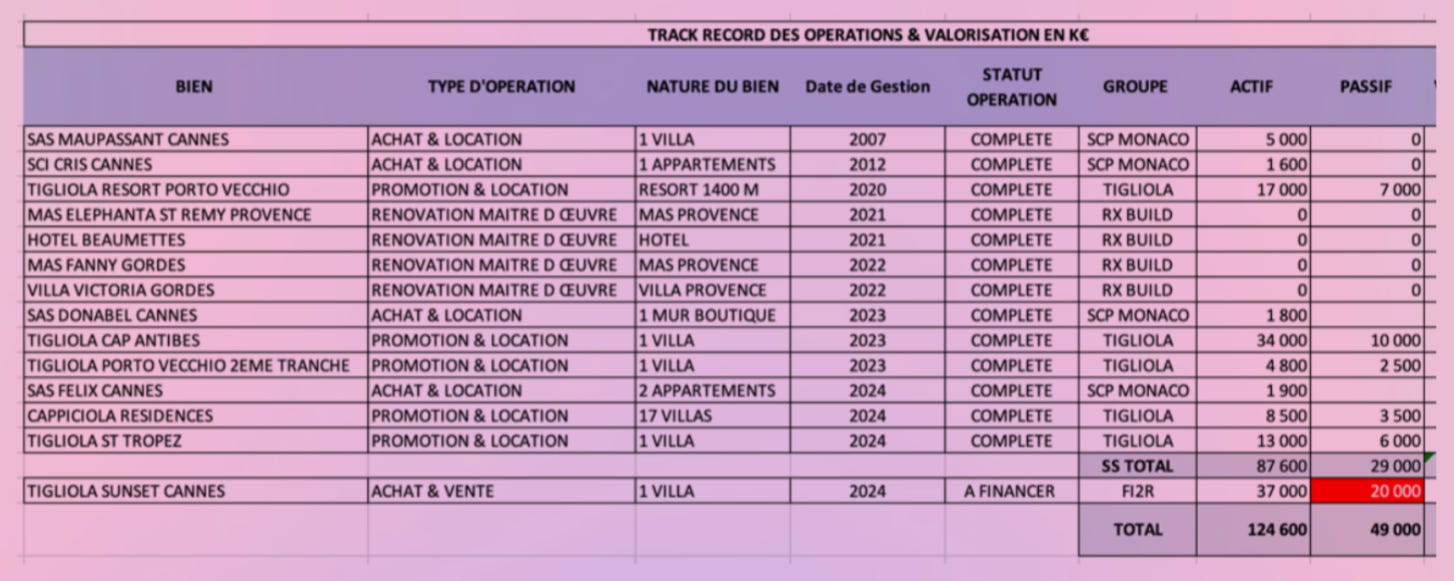

Fin 2023, Laurent Villa tente de multiplier les opérations. Selon lui, c’est une manière de créer « encore plus de valeur », et donc de permettre de rembourser les investisseurs. Au point qu’on retrouve dans un reporting un nombre étonnant de projets, avec des promesses qui le sont tout autant, aboutissant à un « 73M€ de valeur nette de dette ». Pour justifier tout ça, le reporting met un bien étrange tableau.

Reporting écrit par une société Laurent Villa, diffusée par Tudigo auprès de ses investisseurs

Que d’opérations ! Sauf que là encore… penchons-nous un peu sur la liste.

Pour SCP Monaco

Maupassant Cannes → héritage, détenu en direct par Chloé/Vincent Albertini.

Felix Cannes → héritage, détenu en direct par Chloé/Vincent Albertin.

Cris → héritage, détenu en direct par Chloé/Vincent Albertini.

Donabel → local commercial rue d’Antibes → héritage, détenu en direct par Chloé/Vincent Albertini .

Pour RX Build

Ce ne sont pas des actifs mais des travaux qui aurait été faits

Pour Tigliola Resort

Porto Vecchio → Casa Isula → la valeur bien de bondir de 9M€ sans raison.

Porto Vecchio 2e tranche → aucune idée de ce que ça veut dire, mais on peut s’étonner d’avoir un actif à 4,8M€ alors que la ligne précédent est déjà à 17M€.

Cap d’Antibes → 34M€ avec 10M€ de passif pour un bien dont on vient de parler et pour lequel on sait qu’il n’y a jamais eu 10M€ de financement, qui n’a pas de terrain et encore moins de maison.

Saint-Tropez → je n’ai jamais trouvé la moindre information sur ce projet.

Cappiciola → c’est le sujet de notre chapitre.

On est donc, et ça devient une habitude, dans une vaste mascarade où un tiers des opérations n’en sont pas, d’autres n’ont rien à voir avec l’activité de marchands de biens, et le reste ne correspond pas à grand-chose de réel.

La suite du document affirme également que Tigliola attend :

3,2M€ en TVA et en subvention (chiffres datant de plusieurs années, et il est probable que, même si ces sommes sont dues, rien ne soit jamais versé) ;

4M€ de Jerome Frank ;

3,25M€ de fonds propres venant de la vente “de Cannes” (on y reviendra).

Mais pour justifier tous les financements, Villa et Albertini avancent nombre de sources :

Tigliola Cap d’Antibes « financé par Tylia, Tudigo et Avorcap London »

Casa Isula Tranche 2 « financé par Tylia et fonds propres »

Casa Isula : « term sheet avec la banque Reyl en cours de finalisation pour 8,7M€ »

Tigliola Capicciola « financé par Vattel et Fundimmo »

Tigliola Saint-Tropez « financé par Edmond de Rothschild »

3M€ en cours via une « levée equity » pour Tigliola Resort

Tigliola Cannes Sunset : « levée equity avec le groupe BBGI en Suisse »

Je ne reviendrai pas sur le sujet Tylia, mais cela fait beaucoup d’argent et je peux d’ores et déjà affirmer que :

Saint Tropez et Cannes n’ont jamais vu le jour ;

Pas plus que Cap d’Antibes ;

Et que ni Vattel ni Fundimmo n’ont financé Capicciola.

Pourtant, dans le document, Capicciola / Palombaggia est bien indiqué comme financé.

Et pourtant, pourtant, comme dirait le grand Charles, ce projet est encore un sacré bourbier.

🧱 Briques by Bricks

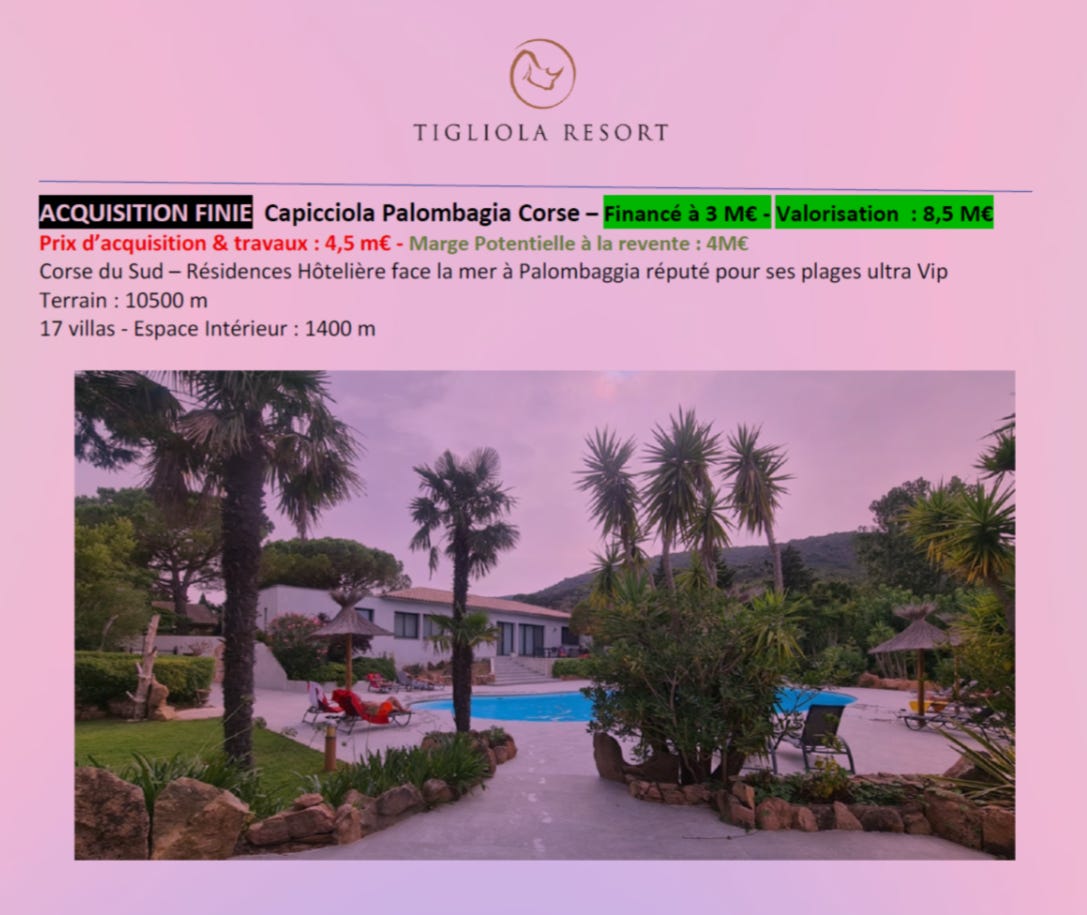

Au début de l’année 2024, Laurent Villa fait le tour des popotes pour financer un ensemble de 17 maisons d’une résidence hôtelière : 1 405m² dans un splendide parc à Palombaggia, au sud-est de Porto-Vecchio, une des zones les plus chères de l’île, dans la ville la plus chère de l’île.

Laurent Villa explique avoir eu un accord sur une offre de 3.75M€ pour un coût total du projet de 4,3M€.

Son idée est de découper le domaine en résidences individuelles, de revendre à l’unité et d’empocher 8,5M€ à la sortie.

Au programme :

Aménagement de toutes les façades en pierres de Sardaigne ;

Création en sous-sol de la villa de luxe d’un spa et d’une salle de sport ;

Création de 2 terrains de padel ;

Création d’un maraicher ;

Création d’un club de plongée etc.

A la mi-aout 2024, le projet arrive sur Bricks, et relayé par Argent&Salaire38 avec cette mention :

« L’investissement global est estimé à environ 5,4M€ pour l’acquisition, les travaux de rénovation et les frais financiers. […] Laurent Villa s’engage à injecter un minimum de 1,2M€ de fonds propres dans l’opération, et jusqu’à 1,5M€ si nécessaire, pour assurer la solidité financière du projet. »

Quatre mois plus tôt, le montant était de 4,8M€. Mais bon, pourquoi pas. Sur Bricks, Villa demande 2,55M€ sur 2 ans, avec une hypothèque de premier rang sur le bien et sa caution personnelle.

Le financement explose et les 2,55M€ cherchés atteignent finalement 4,2M€, soit quasiment le montant initial du projet.

Chez un autre vendeur de lié affilié, Objectif Renta39, on met une note maximale à la couverture hypothécaire. Alors qu’en réalité, rien dans les documents ne permet de déterminer la valeur vénale de la propriété. Parce qu’en réalité, on peut se demander à quoi sert tout cet argent.

Plage Arrière

En avril, le montant proposé aux investisseurs était celui-ci :

1,5M€ de Tigliola en CCA ;

3M€ en dette, 11% sur 2 ans, dans l’espoir de se faire refinancer par une banque corse ;

Puis, après 2 ans de travaux ou d’exploitation, un remboursement par un pool bancaire Crédit Agricole Corse / Crédit Mutuel, et une possible intervention d’ERC40 Monaco pour un refinancement.

Toujours est-il qu’on est bien sur 4,5M€ de financement total. Donc, quand Villa lève 4,2M€ sur Bricks, on peut largement douter de son engagement financier annoncé :

Laurent Villa s’engage à injecter un minimum de 1,2M€ de fonds propres dans le projet, avec une possibilité d’augmenter cet apport à 1,5M€ si nécessaire.

Mais alors, comment imaginer lever plusieurs millions sur Bricks, alors même qu’il a accumulé les retards sur Tudigo ? Ce n’est pas juste ma question, c’est aussi ce que se demandent Tudigo… et Bricks.

Eh bien, en apportant 1,75M€ en cash via FI2R, une société suisse dont on reparlera, et la SCP Albertini MC, société monégasque appartenant à Chloé Albertini.

Puis s’ajoutent la vente d’un appartement pour un peu plus de 900K€, celle du café Allées de la Liberté pour 3,25M€, et un remboursement de TVA corse pour 850K€.

Et hop, voici 6,8M€ sortis du chapeau pour la rentrée.

Mieux, la vente de la villa corse aurait été validée par une banque pour 10M€, permettant de rembourser Tudigo pour les 3M€ en retard.

En tout c’est ce qu’affirment les équipes de Laurent Villa.

La levée n’est pas remise en cause par Bricks, et les fonds sont levés en un temps record. Mais, selon mes informations, en off, la tension monte parce que les équipes de Bricks ont été mises devant le fait accompli après coup :

Par l’oubli de mention des sociétés en RJ ou en liquidation ;

Par l’oubli de mention des financements sur Raizers et Tudigo.

Laurent Villa s’en défend, et dit avoir clairement donné les informations à Bricks :

« Faux ! [Cédric O’Neill de Bricks] a reçu les éléments notamment au travers d’intermédiaires financiers qui pourront en témoigner ! Même après la campagne validée […] [il] a voulu rehausser les sûretés du dossier […] avoir reçu des appels alarmants de Tudigo contre moi ! »

Et effectivement, plusieurs des procédures collectives étaient publiques depuis un moment. En réalité, il semblerait que, d’un côté, les équipes de Tudigo aient fait connaître leur passif auprès de Bricks, parce que depuis quelques mois, plusieurs projets ne payaient plus leurs dettes. Ce qui a également fait réagir de nombreux investisseurs sur plusieurs forums spécialisés :

« Ça devient du n’importe quoi le crowdfunding. La régulation AMF sert à quoi exactement ? » 41

Cela dit, si certaines procédures étaient publiques, il semblerait que Laurent Villa ait oublié les assignations où sa caution personnelle va être prochainement activée. C’est d’ailleurs un point qui aurait fait douter Bricks, car plusieurs personnes se sont étonnées que Villa et Albertini soient systématiquement cautions pour des millions, sans que personne ne voie vraiment leur patrimoine.

D’autant que, durant l’été, Tudigo a communiqué à plusieurs reprises sur les défauts en cours de Laurent Villa. En juillet 2024, quelques semaines avant que Laurent Villa n’arrive sur Bricks, pour des raisons expliquées dans une newsletter, la plateforme se met à informer ses investisseurs des 3 séries de projets (Corse, Antibes, Tribeca), indiquant que l’entreprise affirmait avoir une situation qui permettrait d’avoir « plus de régularité », puis en gras et souligné « tout en [les] rassurant sur l’état des projets ».

Puis d’expliquer qu’un audit serait en cours, notamment lié à l’arrivée de GOD, dont j’avais parlé dans une précédente édition, et qu’une communication plus précise serait faite à la fin de l’été :

« L’équipe de gestion a décidé de mandater un cabinet d’expertise pour réaliser un audit complet du Groupe RX Venture afin de nous donner à tous de la visibilité sur les flux de trésorerie du groupe. »

Lors d’une visio en septembre, les représentants de Tudigo se montrent cinglants, parlant :

d’un dirigeant qui « effectivement, n’est pas totalement transparent sur la manière dont il pilote ce groupe, qui est devenu relativement opaque » ;

expliquant être « face à un dirigeant indélicat » ;

qui les « balade un peu sur le sujet » ;

qui a « oublié de [les] avertir qu’il y a un certain nombre de garanties qui étaient tombées » ;

et « qui a probablement su manipuler très bien les chiffres qu’il avait sous les yeux ».

Plus largement, il semblerait que Bricks se mette également à douter de la réalité des apports de Laurent Villa, pourtant un engagement censé dérisquer l’investissement.

Les fonds propres deviennent d’ailleurs un point de blocage : les 1,5M€ censés être apportés avant déblocage des fonds, qui sont désormais chez Bricks42, tardent. Et si c’est long, c’est tout compliquètement43 parce que ces 3,1M€ de fonds propres négociés… sont largement financés par un autre investisseur. Alors que la situation semble engluée, un fonds anglais propose de mettre 2,5M€, quand Tigliola n’apporterait plus que 600K€.

Alors qu’au départ, Laurent Villa devait mettre 1,5M€ d’apport et acheter à titre personnel une des villas pour 2M€, son apport réel se réduit à 600K€. Là encore, il dit compter sur un remboursement de TVA et une subvention de la région « qui interviendront fin septembre / octobre [2024] ». Des éléments dont il parlait déjà dans un ancien dossier, et aussi dans son plan de remboursement des investisseurs en conclusion de l’épisode 1.

Sauf que, selon mes informations, le fonds a décliné l’opération, et après de longues semaines de tractations, Bricks annonce à ses investisseurs le 24 octobre 2024 que le projet est annulé. Non parce que le projet est mauvais, mais à cause de Laurent Villa lui-même, comme l’écrit Bricks :

« C’est la confiance envers le porteur de projet qui a été remise en question. Nous avons récemment reçu des informations concernant son historique, notamment des difficultés à honorer ses engagements de paiement sur d’autres plateformes de financement. Bien que nous ayons tenté de renforcer la sécurité en augmentant les garanties et en passant d’une hypothèque à une fiducie, nous estimons qu’il est dans l’intérêt de nos investisseurs de prendre des mesures préventives. »

Plus grave, depuis 6 août 2024, Casa Isula obtient l’ouverture d’un procédure de sauvegarde44, alors que le financement est en cours sur Bricks. Ce qui implique donc que les dettes antérieures sont gelées. Selon Bricks, cela ne leur aurait jamais été signifié, bien que Laurent Villa démente.

Le 31 octobre 2024, le compromis de vente expire. Et les vendeurs soupirent.

Parce qu’on parle ici beaucoup avec des chiffres et des abréviations, mais l’immobilier ce n’est pas qu’une histoire de tableurs et de rendement.

En l’occurrence, la Capicciola, c’est aussi l’histoire d’un couple qui vend pour 3,7M€ afin de s’acheter une autre maison. Si l’offre de Laurent Villa les a convaincus de baisser un peu leur prix, c’est parce qu’ils le trouvaient « beau parleur », bien que « mégalo », mais surtout qu’il faisait une offre sans condition suspensive de financement. Donc, le 31 octobre 2024 au plus tard, l’affaire est dans le sac et le couple peut finaliser l’achat de la nouvelle maison.

Sauf que Laurent Villa ne donne plus aucune nouvelle.

« Il n’a pas eu la décence de nous dire qu’il n’y était pas arrivé. Non. Rien. Il n’a plus jamais donné aucune nouvelle. »

Pourtant, pendant des mois, il s’était presque installé. Une directrice avait été formée sur place, des investisseurs étaient venus à plusieurs reprises. Mais surtout, Laurent Villa avait demandé aux vendeurs d’arrêter de travailler avec les gros comités d’entreprise qui remplissaient la saison, afin de pouvoir exploiter librement. Sauf qu’en annulant le projet, Villa a surtout détruit la saison du couple, qui a subi plusieurs mois complètement vides. Tout en demandant en urgence un prêt relais à la banque pour financer l’autre maison.

Tout juste peuvent-ils se consoler avec leurs souvenirs de la visite de la villa Tigliola, située à une vingtaine de kilomètres au nord de leur domaine, qu’ils ont pu visiter. De quoi constater les infiltrations d’eau qui ont fait tomber près de 8 mètres de placo.

Quant à Tudigo, la plateforme finira par faire condamner les sociétés de Laurent Villa en juillet à 9 reprises, comme je l’expliquais dans l’épisode 1. Quelques semaines avant, la plateforme mettait clairement en cause Villa en réponse aux réclamations des investisseurs :

« L’absence de signal de vie du porteur depuis plusieurs mois, conjuguée à des éléments troublants découverts a posteriori (notamment en lien avec l’acquisition du terrain), a renforcé nos suspicions sur de possibles manœuvres frauduleuses. […]

Face à ces manquements répétés, notre service juridique a engagé plusieurs démarches fermes, notamment un dépôt de plainte à l’encontre de Laurent Villa pour des faits susceptibles d’être qualifiés d’escroquerie, et un signalement auprès de l’AMF. »

🏨 Maison Close

Si t’as bien suivi, à plusieurs reprises il était question de refinancement. Face à Bricks, Laurent Villa affirme à plusieurs reprises être en train de refinancer des actifs, suivant globalement la trame du reporting envoyé via Tudigo. Son courtier parle notamment d’une opération via « la Banque Cantonale de Genève à hauteur de 3,5M€ pour les actifs Félix Faure et Maupassant qu’il s’est rachetés à lui-même avec la société SAS Félix Maupassant ».

Outre le fait qu’on sait que ces actifs appartiennent en réalité à Chloé Albertini, alors que l’intégralité des communications et négociations sont à son nom, la SAS Félix Maupassant appartient également à Chloé Albertini. Et l’opération porte en réalité sur 5M€, financés en avril… sur Fundimmo.

En avril 2024, la plateforme du groupe Atland45 met en ligne le projet Faure & Maupassant, qui consiste à financer l’acquisition de 2 biens à Cannes, pour 5M€ sur 12 mois à 11%. Le bien de gauche ne laisse pas beaucoup de doute : comme son nom l’indique, c’est bien l’hôtel particulier des Albertini, rue Maupassant.

Photos publiées par Fundimmo

Quant à celui de droite, il s’agit de deux appartements idéalement situés à Cannes, à un numéro du BeefHouse historique.

Étonnamment, alors que c’est Laurent Villa qui apparaît sur toutes les opérations depuis des années, l’histoire racontée sur Fundimmo diffère. Il s’agit de faire une sorte d’OBO46 sur Fundimmo, pour des biens qui seraient refinancés par une banque dans un an.

Pour l’occasion, une évaluation de patrimoine est faite pour les deux frangins :

6,9M€ pour Vincent ;

7,6M€ pour Chloé.

Ce qui inclut donc les deux biens de l’opération :

L’hôtel particulier de Maupassant : 4,8M€ ;

Les 2 appartements de Faure : 2,3M€.

Ce qui permet de comprendre que ces biens représentent environ la moitié de leur patrimoine.

L’opération consiste donc à racheter les deux biens en dessous de leur prix évalué :

4M€ pour Maupassant ;

1,7M€ pour Faure.

Soit un projet à 5,7M€, pour lequel les Albertini déclarent mettre 700K€, leur permettant de rester au maximum permis des 5M€.

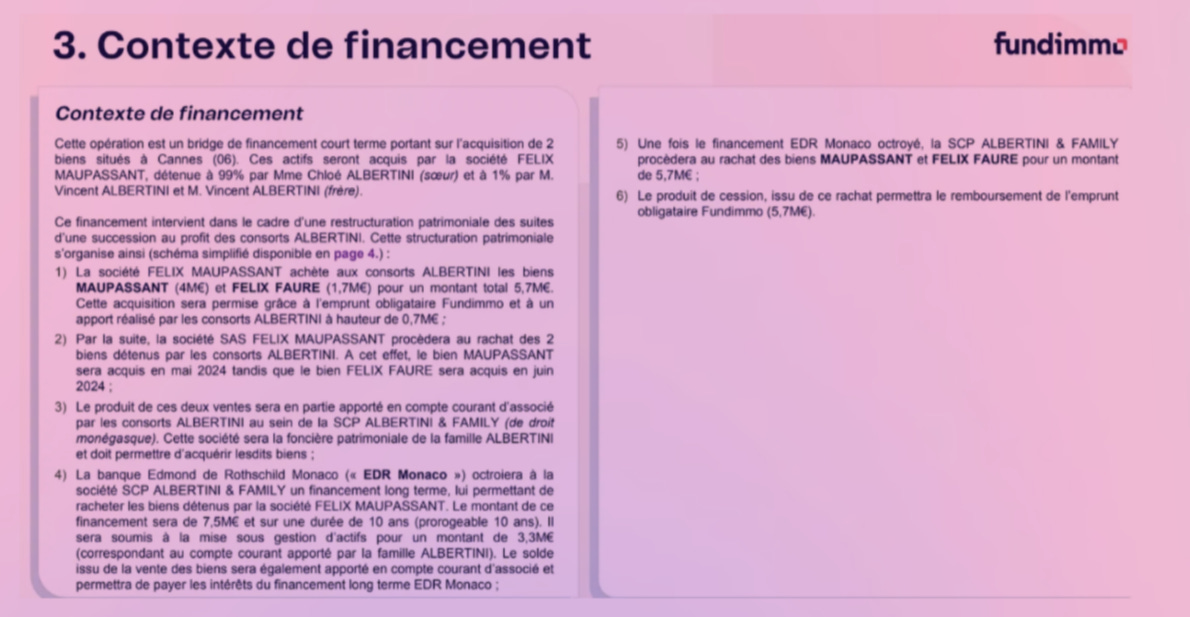

Ensuite, le montage est sacrément étonnant.

Les fonds de la vente partent en CAA sur la SCP monégasque, qui va racheter les biens (5,7M€) ;

Financement de la banque Edmond de Rothschild Monaco, qui aurait émis une offre de financement à 7,5M€ ;

Contre la mise à dispo de 3,3M€ sous gestion (qui viennent des 5,7M€).

Remboursement de Fundimmo après le rachat de 5,7M€

Pour sécuriser la transaction, Fundimmo met en place une fiducie sur titre géré par FHBX d’el famoso Hélène Bourbouloux.

Document de Fundimmo envoyé aux investisseurs pour expliquer l’opération

En mai 2024, la transaction de l’hôtel particulier est bouclée pour 4M€. Quant au second bien, la réponse est donnée aux investisseurs de Fundimmo en avril 2025 : la transaction est annulée et les 967K€ associés sont remboursés.

Là où c’est intéressant, c’est que quelques mois plus tard, alors que Laurent Villa est empêtré dans l’histoire de la Capicciola sur Bricks, les deux actifs réapparaissent. Pour cette opération, Laurent Villa est conseillé par Sate, cofondée par trois anciens de ClubFunding.

C’est eux qui contactent le fonds anglais, qui finira par refuser. Puis un fonds sud-africain. Puis une banque suisse. Tout ça pour près de 25M€.

Mais Sate aurait également trouvé un accord avec la banque suisse Reyl Intesa Sanpaolo, prête à refinancer les actifs Félix Faure et Maupassant « qu’il s’est rachetés à lui-même avec la société SAS Félix Maupassant ».

Une banque connue pour avoir abrité les comptes de Jérôme Cahuzac, et dont l’excellent Lukas Hässig d’Inside Paradeplatz a révélé qu’elle avait eu quelques soucis avec la Finma47. Et dont Le Monde a publié des révélations inquiétantes en matière de gestion du blanchiment d’argent48, avant de se voir infliger une plainte par Reyl, tout come Hässig49.

Mais bon : un bien à 6M€ acheté 4M€ pour un OBO financé à 5M€ sur un crowdfunding… qu’est-ce qui pourrait mal se passer ? Eh bien, la réponse arrive en mai 2025 de Fundimmo :

« Compte tenu des informations actuellement en notre possession, nous vous informons qu’aucun remboursement n’aura lieu à l’échéance initialement prévue du 22 mai 2025. »

Oui. Ils sont en défaut sur leur propre OBO, du bien où ils habitent, après tout ça. Dix jours plus tard, faute de règlement, le fiduciaire est contacté pour mettre la pression sur Albertini, qui répond être en refinancement auprès d’Intesa Sanpaolo, et que le dossier passera en comité de crédit en juin 2025.

Mais il se trouve que le petit milieu du crowdfunding est… petit. Quelques dizaines de milliers d’investisseurs, dont quelques centaines d’acharnés qui analysent tous les dossiers. Tudigo est donc rapidement alerté de l’opération et, sous son impulsion, un courrier est envoyé à Fundimmo et à l’AMF. La plateforme, propriété d’Atland, est alertée des « nombreuses procédures collectives impactant M. VILLA », et que l’opération est probablement « falsifiée ».

Personne n’a su me dire où a atterri le courrier, mais il est probable que l’ex-préfet Eugène Poubelle ait joué un rôle important dans cette histoire.

On peut se poser la question de pourquoi cette opération arrive en avril 2024. Si une banque a effectivement donné son accord pour financer les biens, pourquoi était-ce aussi urgent de les envoyer dans une société ?

La réponse est peut-être quelque part en Suisse.

🇨🇭 Swiss Connection

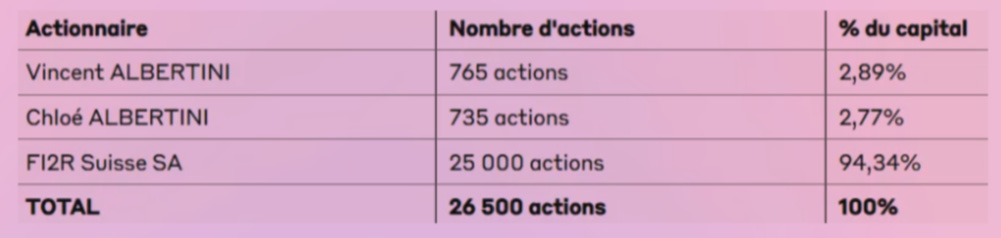

Quelques mois après que les biens de Chloé et Vincent Albertini sont mis dans une société afin de finir à Monaco, une bien étrange opération apparaît en Suisse sur Tigliola Resort, qui détient Casa Isula et Cap d’Antibes.

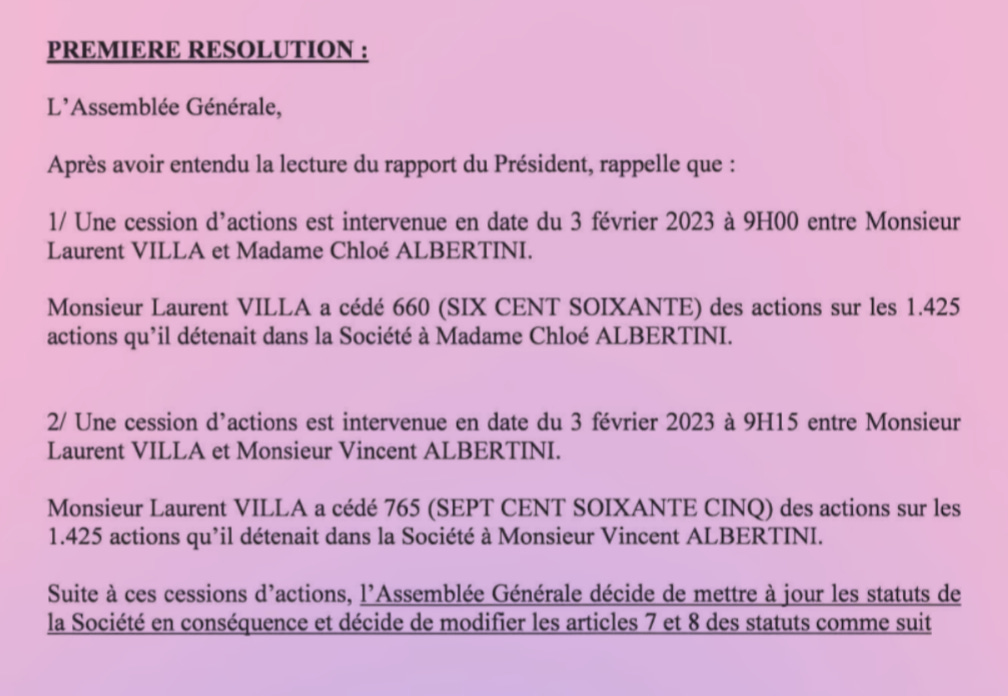

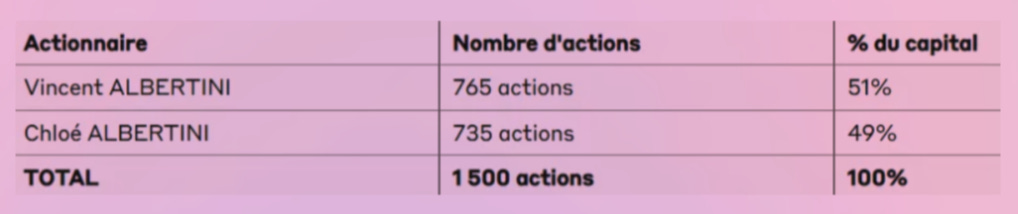

Fin 2022, Laurent Villa possède 95% de Tigliola Resort. En février 2023, Villa cède ses actions aux Albertini frère et sœur, qui se retrouvent à 51/49, en faveur de Vincent.

Puis le 5 juin 2024, une mystérieuse société suisse apparait, FI2R Suisse SA. Selon un doucement de la société, Tigliola aurait une dette de 250K€ envers FI2R. Et vu que, par un heureux hasard, Tigliola cherche et 250K€ et un nouvel actionnaire, alors la créance est changé en action : FI2R prend 94% du capital… sans mettre un euro.

Je n’ai évidemment aucun doute sur la véracité de cette créance, mais il faut bien constater que les décisions ont été très rapides. Parce que la société FI2R a été créée en Suisse le 14 février 2024 par Xavier Laurent-Perrier, un entrepreneur de Sainte-Maxime. Avec une simple dette de 250K€, il devient donc actionnaire majoritaire de Tigliola Resort.

Le partenaire ne met en réalité pas un euro d’argent frais ;

Le partenaire financier devient… le propriétaire.

À plusieurs reprises, j’ai tendu des perches à Laurent Villa pour qu’il m’explique le rôle de FI2R, et comment il était impliqué dans la structure. Mais il a toujours nié. Alors j’ai été plus direct :

Q. « Êtes-vous impliqué dans FI2R ? »

R. « Non je ne suis pas impliqué […]50 dans FI2R ? »

Soit Laurent Villa m’a menti, ce qui n’est pas illégal ;

Soit il a menti à l’État, ce qui n’est pas cohérent.

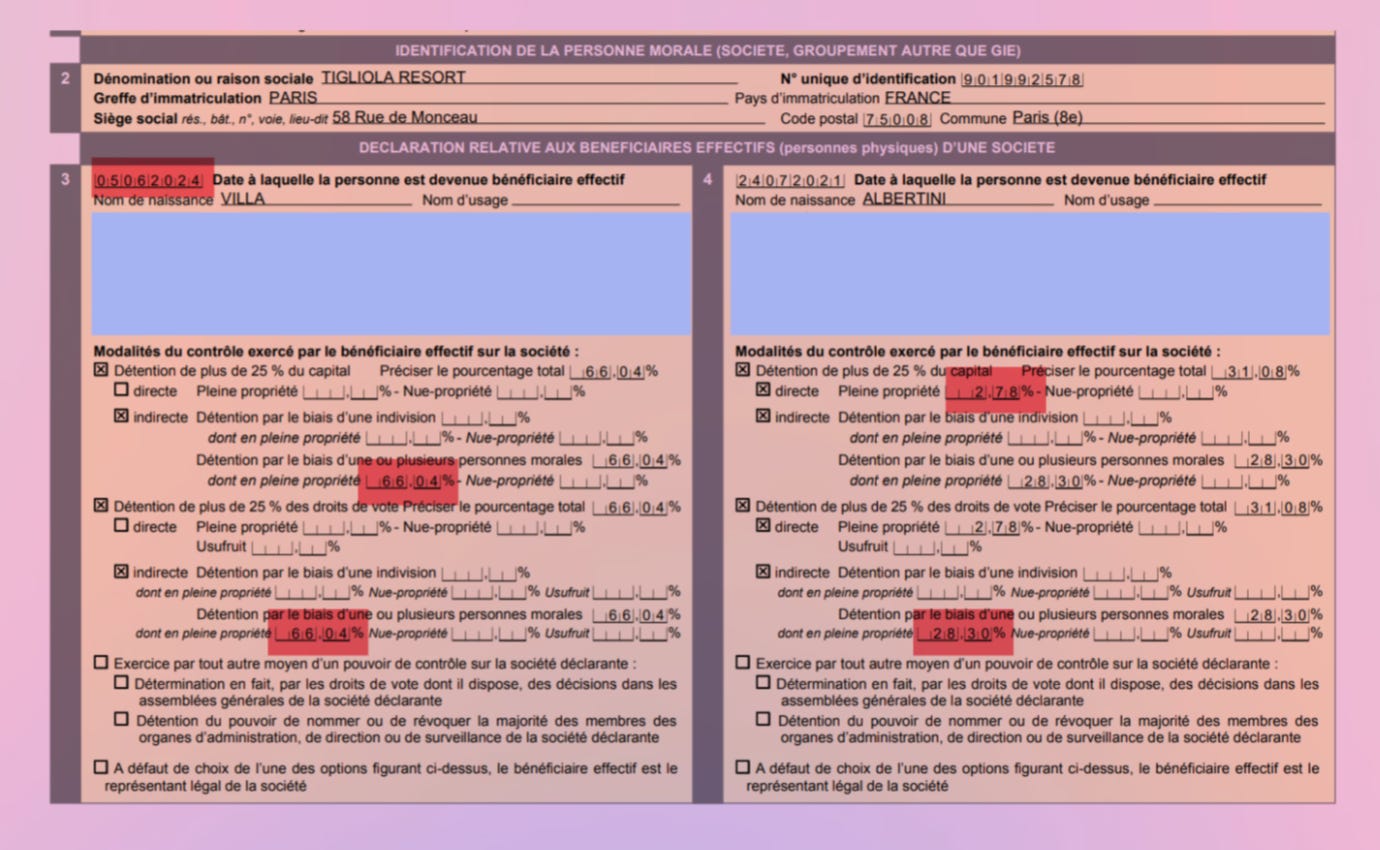

Parce qu’avant, on avait cette répartition51 :

Puis arrive l’augmentation de capital :

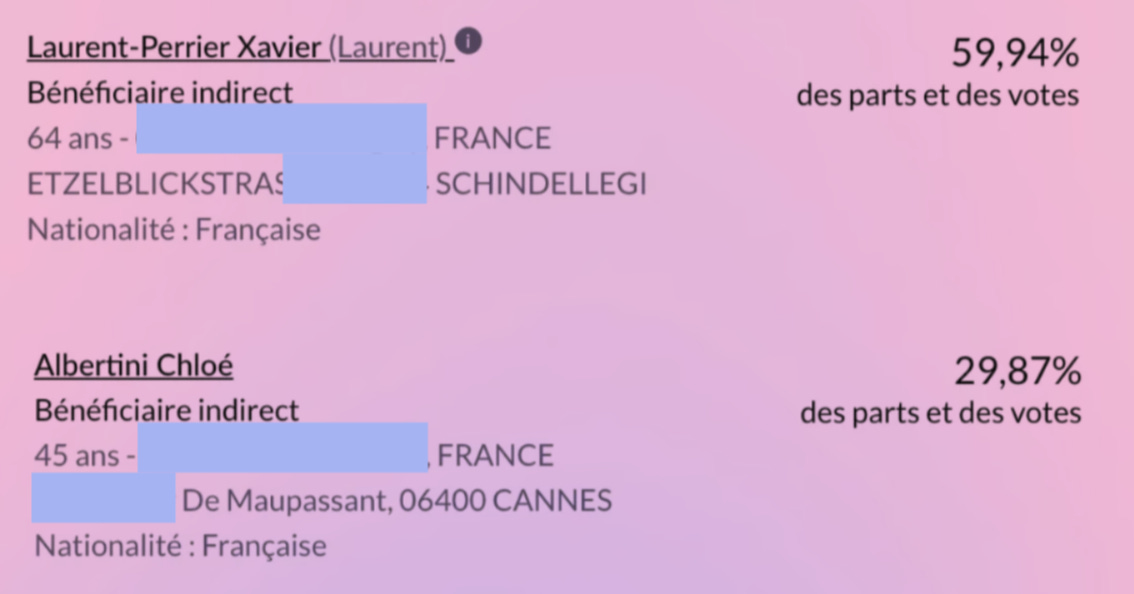

Selon la déclaration des bénéficiaires effectifs, Laurent Villa est majoritaire en 2023. Ce qui est étrange, puisqu’il était censé être sorti plus tôt, mais peut-être que le document n’était pas à jour. Sauf que le 5 novembre 2024, voici ce que déclarent Villa et Albertini :

Le 5 juin 2024, soit le jour de l’entrée au capital de FI2R, Laurent Villa devient actionnaire indirect à 66,04%. On voit d’ailleurs bien les 2,78% en direct de Chloé Albertini, et les 28,3% indirects, qui viennent donc bien de FI2R.

(Ok pour toi c’est juste une ligne, pour moi c’est des mois de travail, j’étais trop fier de ma démonstration)

On peut donc en déduire, par de savants calculs que je t’épargne, l’actionnariat de FI2R :

Laurent Villa : ~70,0 %

Chloé Albertini : ~21,8 %

Autres : ~8,2 %

Ce qui est parfaitement cohérent. Parce que pendant plus de deux heures, Laurent Villa m’a expliqué avoir un plan de remboursement des investisseurs particuliers, et être la victime :

D’investisseurs suisses véreux qui voudraient prendre sa boîte gratos ;

Des banques qui l’auraient escroqué ;

Des plateformes de crowdfundings ;

De plusieurs anciens associés ;

D’Altarea.

Il m’a également proposé d’expliquer ici son plan de remboursement, faute de pouvoir, selon lui, parler directement à ses investisseurs particuliers. Ce plan, dont je n’ai finalement jamais eu le détail, portait principalement sur le bouclage de l’opération Casa Isula.

La maison est estimée à 19M€ ;

Il a 8M€ de dettes dessus ;

Il doit récupéré 1,2M€ de TVA sur les travaux, ce qu’il affirmait déjà dans un reporting daté de fin 2023 ;

Et el famoso 2M€ de crédit d’impôts de la Corse ;

→ 19 - 8 + 1,2 + 2 = 13,2M€ dispo une fois l’opé finie et “tout le monde” remboursé.

Mais comment peut tenir ce plan, alors que Casa Isula est dans une SCI qui appartient à Tigliola Resort, elle-même détenue par une société suisse où il n’aurait aucune part ?

L’histoire n’a évidemment de sens que si, comme je l’ai démontré plus haut, il est bien le réel propriétaire de tout ça à travers la société suisse.

Ce n’est pas illégal.

Reste alors une question : pourquoi vouloir absolument cacher sa présence derrière les sociétés suisses ?

🦅 L'aigle ne chasse pas les mouches

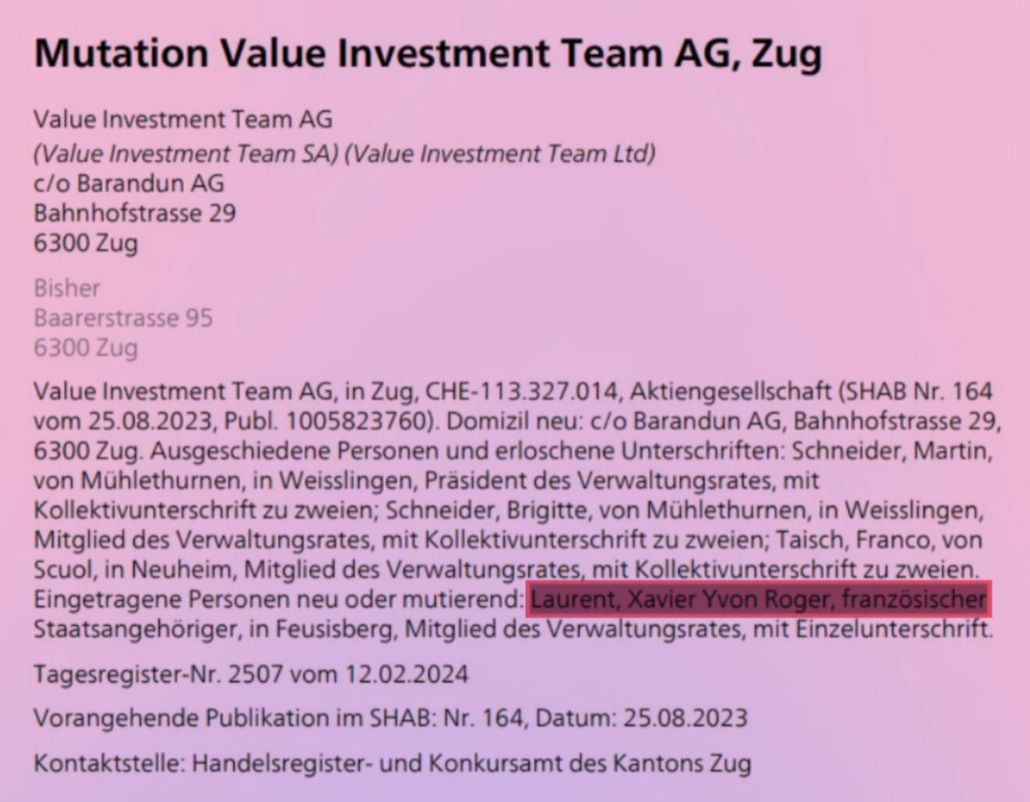

La réponse est probablement à trouver le 14 février 2024. Pendant que les bonnes gens s’achètent des fleurs pour aller dans des restos roses et chers afin de se faire pardonner les extras du reste de l’année, Xavier Laurent-Perrier devient dirigeant de la fameuse FI2R52, une société créée quelques jours auparavant, au capital de 100’000 CHF53. L’entreprise est domiciliée chez Barandun, un cabinet d’avocats fiscalistes.

Mais quand même, pourquoi une personne créerait-elle une société, avec son argent, pour finalement laisser plus de 90% des parts à Villa et Albertini ?

Après avoir passé une bonne Saint Valentin54, Xavier Laurent-Perrier devient dirigeant d’une autre société suisse le 15 février : Value Investment Team AG, également au capital de 100’000 CHF, également domiciliée chez Barandun, mais créée en 2006 et rachetée le 15 février 2024.

Une société qui a changé une dizaine de fois de mains depuis sa création et qui, selon un fiscaliste suisse, ressemble à ces structures rachetées pour leur déficit fiscal, permettant donc de générer des gains sans payer d’impôts. Ce qui n’est pas forcément le cas ici, mais l’avocat intermédiaire dans le deal est, toujours selon ce fiscaliste, habitué de ces montages5556.

Mais pourtant te tartiner l’hippocampe avec cette histoire, bien loin de notre Corse longuement sus-citée ?

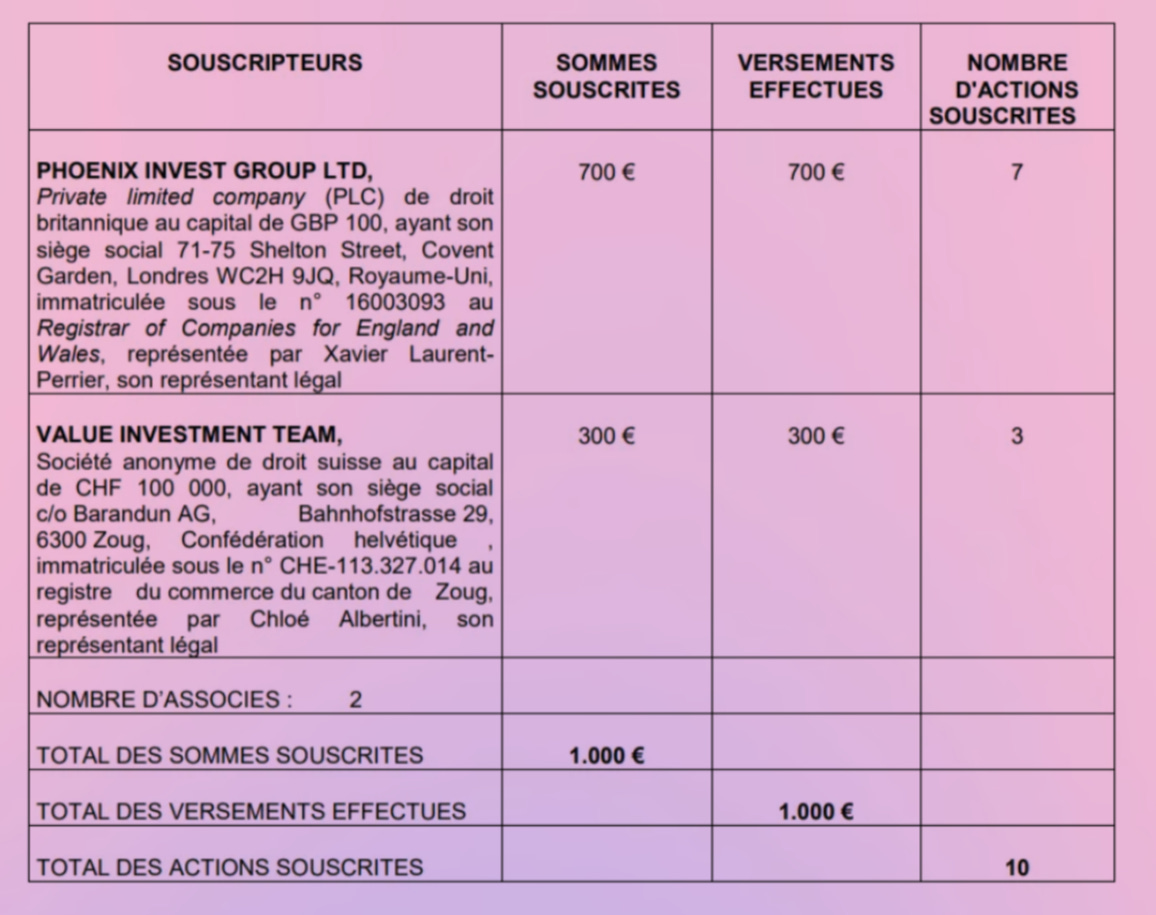

Eh bien, parce qu’au tout début de cette newsletter, je parlais de la bien étrange plateforme OKCGO, dont on ne savait rien. Voici la composition de l’actionnariat de Eagles Club Deal, sa société :

Derrière Value Investment Team, on retrouve donc en réalité Chloé Albertini, et une société appartenant à une coquille vide immatriculée au Royaume-Uni en octobre 2024, dirigée au greffe suisse par le même homme à la tête de Value Investment Team et de FI2R.

Et Eagle Club Deal s’est installée dans une boîte postale au 58 rue Monceau dans le 8e. Exactement au même moment où Tigliola Resort a déménagé à la même adresse57. Et Tigliola Cap d’Antibes deux mois après58.

Laurent Villa nie toute implication dans l’une ou l’autre de ces structures et affirme n’être que prestataire de Eagle :

« Je suis […] en charge, sous mandat honoraires, de la mise en route de Eagle Group, compte tenu de mon expérience de promoteur hôtelier. »

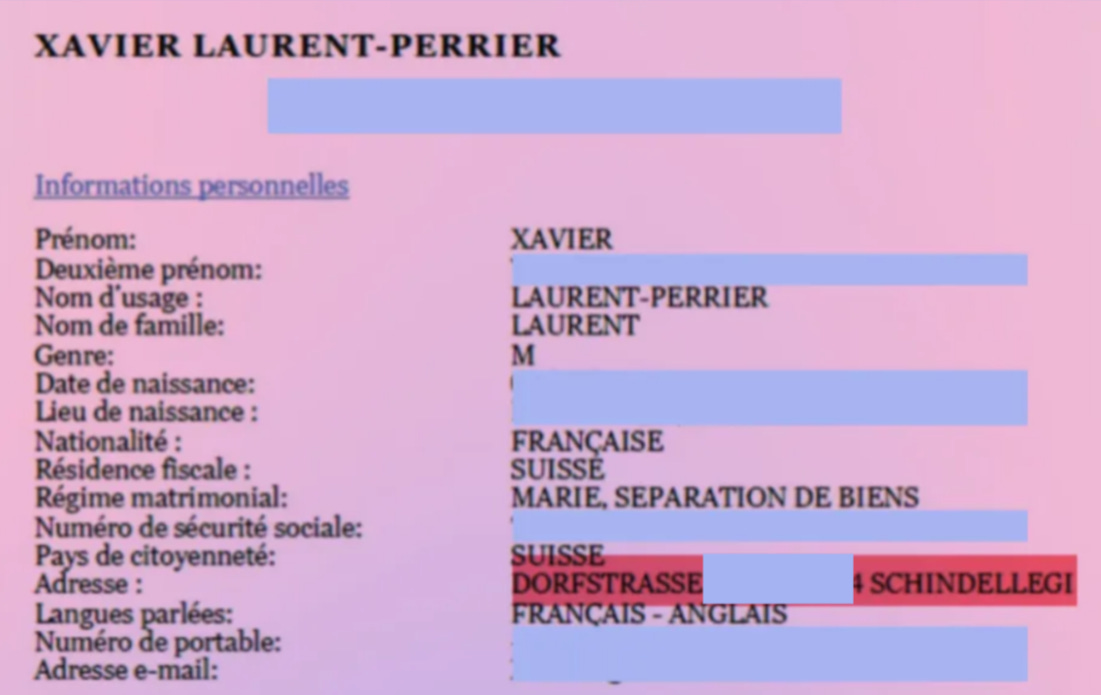

C’est donc le mystérieux entrepreneur Xavier Laurent-Perrier qui serait à la tête de cette plateforme. Ce résident fiscal suisse, dont l’activité entrepreneuriale a toujours oscillé entre Sainte-Maxime et Cannes, déclare habiter Etzelblickstrasse, à Schindellegi, dans le canton de Zoug.

Extrait RBE de Eagle Club Deal

Cette résidence fiscale est aussi celle de la femme de son frère, mort en 2022. Lui habitait alors quelques centaines de mètres plus haut, sur Dorfstrasse, adresse qu’il donne lors de la création d’une entreprise.

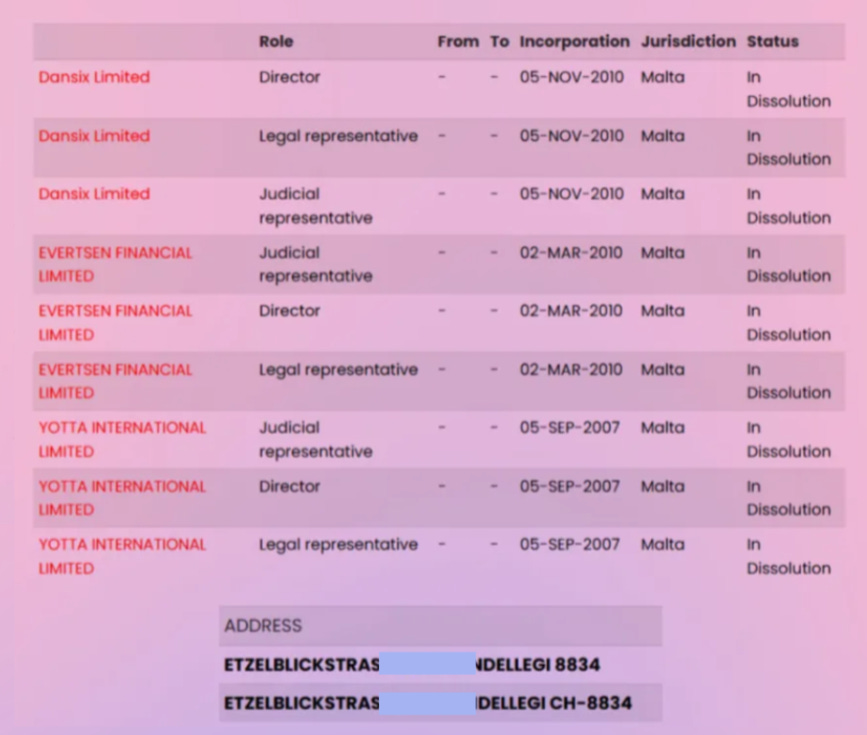

A cette même adresse, on trouve une autre société, Latifonds59, également dirigée par Xavier Laurent-Perrier, et auparavant par son frère Thierry. Ainsi que Cap Sud Opportunity60, une foncière.

Ces adresses sont amusantes, car elles apparaissent à plusieurs reprises dans les Paradise Papers. L’adresse Dorfstrasse est citée pour plusieurs sociétés offshore à Malte. Et celle d’Etzelblickstrasse revient très souvent.

Une des raisons, c’est que dans la bâtisse blanche sans âme dont la plupart des volets sont fermés en permanence se trouvent les bureaux de Manentia Wealth, un sulfureux fiscaliste qui apparaît régulièrement dans les leaks fiscaux pour avoir servi d’intermédiaire.

Cela dit, si la majorité de la surface est occupée par le Freihofmatte Businesscenter, une source au sein d’Hausbau Schweiz, le promoteur, me confirme qu’il y a bien quelques logements.

Et habiter à côté de fraudeurs ne fait pas de vous un fraudeur.

🐦🔥 Phoenix en Plastique

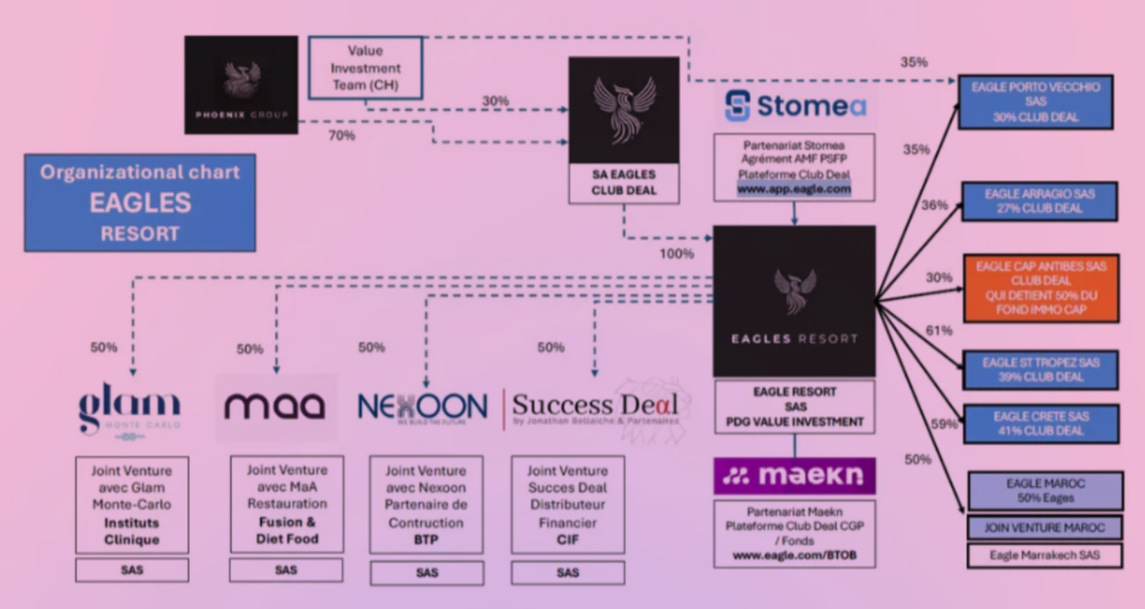

Mais revenons à nos moutons initiaux. Ou plutôt nos aigles. Selon mes informations, dès fin 2023, le projet Eagle est sur les rails, et sa structure est définie dans un organigramme confidentiel.

À sa droite, on retrouve huit sociétés, probablement des SPV destinées à financer des opérations. On y voit apparaître Marrakech et Saint-Tropez, mais également Porto-Vecchio et Cap d’Antibes, qui correspondent donc aux refinancements des opérations passées sur Tudigo.

En haut, on a bien Eagle Club Deal, détenu par Phoenix et VIT, qui a pour vocation de détenir une société de financement, baptisée Resort (comme Tigliola).

Au-dessus et en dessous, on retrouve deux partenaires structurants :

Stomea, plateforme de crowdfunding immobilier française, qui possède un agrément PSPF par l’AMF ;

Maekn, marketplace qui permet de référencé des produits auprès de distributeurs (CGP, CIF, courtiers etc.)

Interrogé, Maekn confirme que des discussions ont été initiées à la demande de Laurent Villa, fin 2023-début 2024. Le projet était de pouvoir commercialiser des clubs deals sur des biens ultra-luxe un peu partout en France. Mais la plateforme a décidé de ne pas donner suite lorsqu’elle a senti que « ça pourrait être compliqué ».

Quant à Stomea, la société réfute également tout lien, même si Laurent Villa dit que l’entreprise serait en charge du site internet :

« Lorsque Laurent Villa a affiché Stomea dans une de ses plaquettes, c’est une erreur de sa part puisque Stomea n’a aucun lien avec Eagle Club Deal, ni pour financer les opérations, ni pour “louer”61 un agrément de PSFP. »

Enfin, on retrouve quatre partenaires reliés par une flèche 50% :

Success Deal, qui se présente comme une banque d’affaires et affirme faire de la « mise en place de crédit et renforcement en fonds propres ou quasi-fonds propres pour le compte de PME/ETI ». Elle est détenue par Jonathan Bellaiche, présenté sur le site d’OKCGO comme « Actionnaire & Senior Advisory, PDG Success Deal, CIF ». En réalité, s’il est bien COBSP, il n’est plus CIF depuis mars 2025.

maa, sur lequel je n’ai rien trouvé

Glam, société appartenant à Anna Lunhu, qui possède plusieurs établissements de beauté sur le Rocher, et qui n’apparaît pas sur le site d’OKCGO

Nexoo, startup cannoise de maisons à construire soi-même, qui appartenait à Thierry Laurent, le frère de Xavier Laurent-Perrier, et qui appartient donc à Latifonds AG

Plusieurs de ces personnes apparaissent encore sur le site internet, qui ne précise à ce jour nullement les agréments avec lesquels elles travaillent.

Tout juste sait-on que Lemonway leur sert de PSP, et que Capsens s’occupe finalement du site internet.

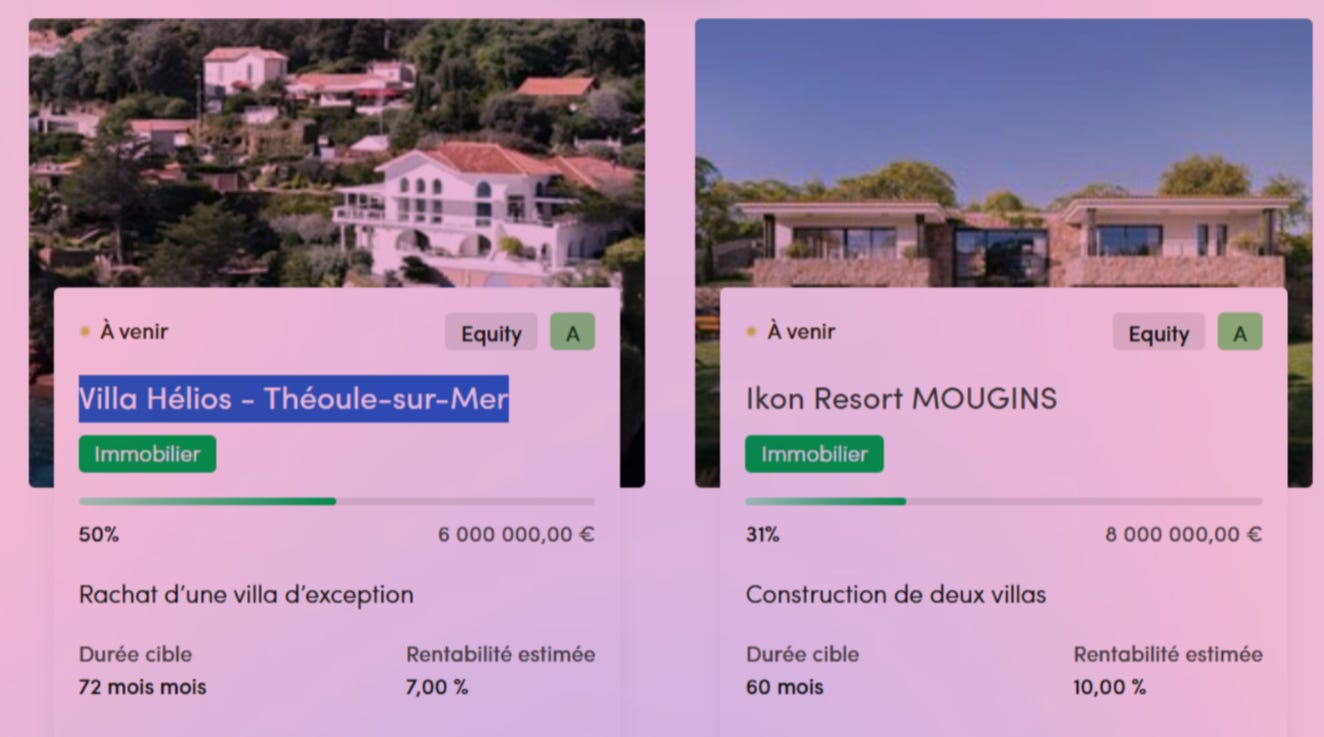

A ce stade, la communication pour une villa à Théoule-sur-Mer a débuté sur TikTok62 et Instagram, parlant d’un investissement accessible à partir de 100€.

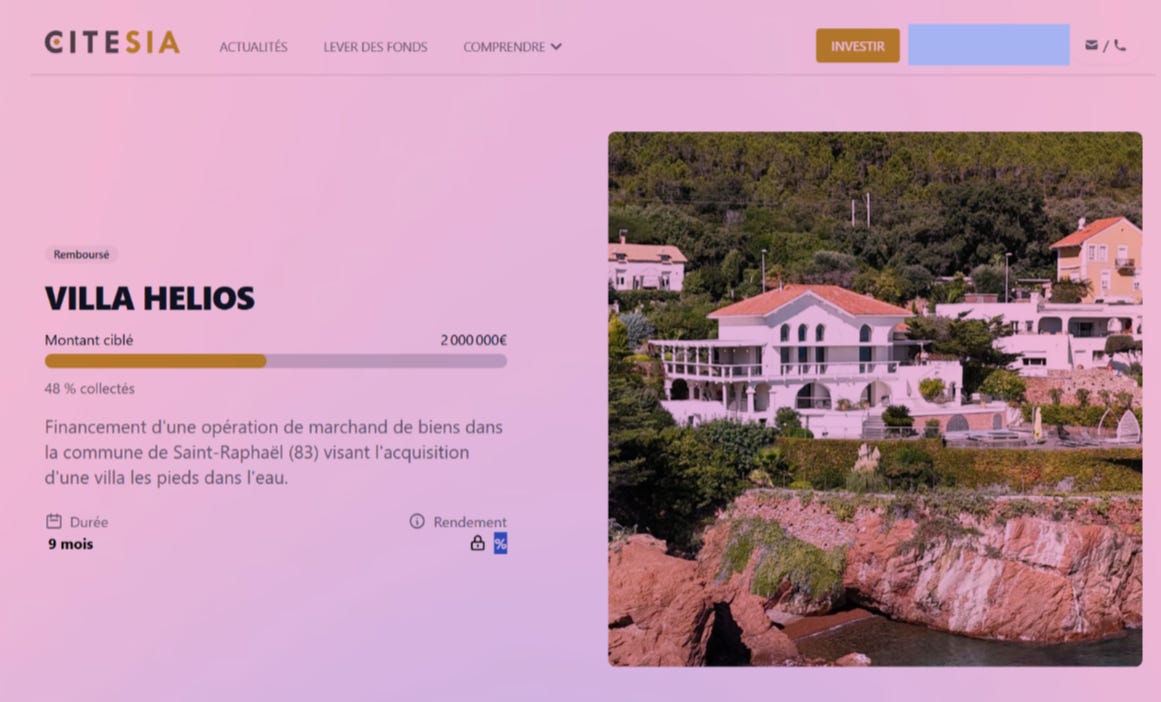

L’espace privé du site internet indique que le financement serait bouclé à 50%, mais le visuel correspond à une maison à vendre pour 13M€ à Saint-Raphaël, financée sur Citesia en août 2024.

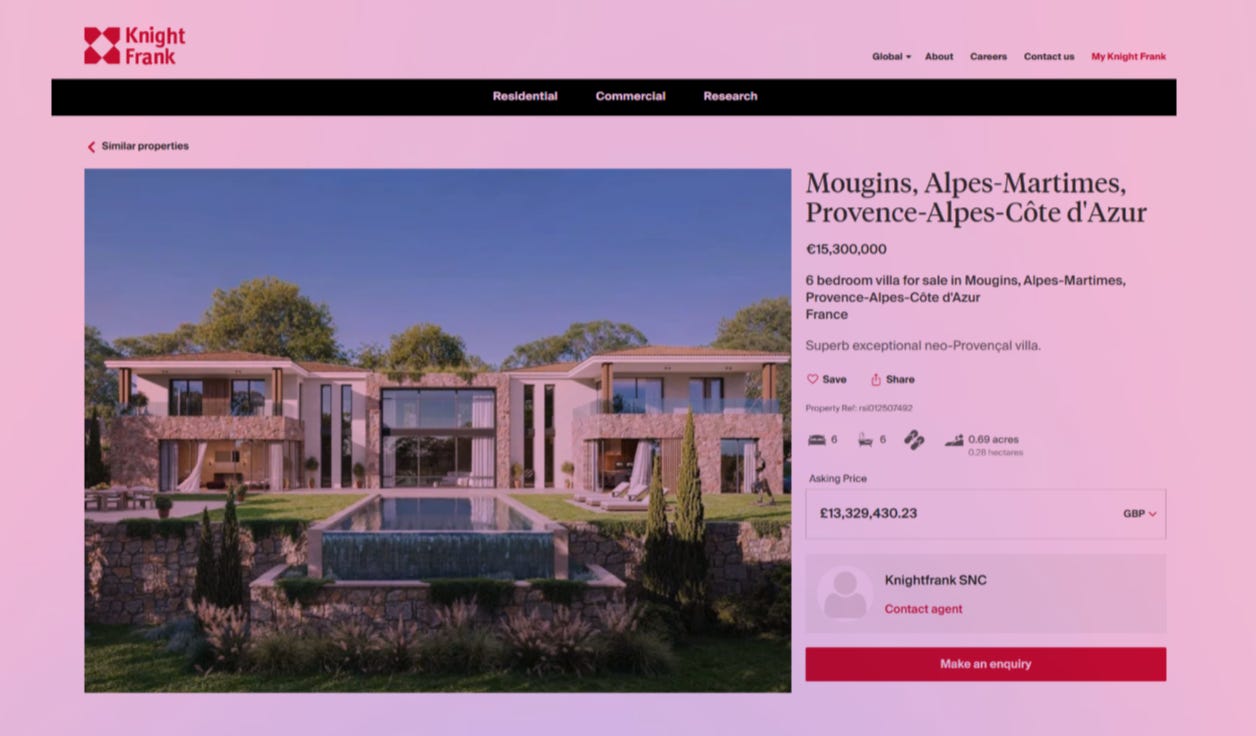

Quant à celle de droite, c’est une propriété actuellement en vente chez Knight Frank pour 15,3M€.

On ne peut pas vraiment dire que tout cela respire la confiance… Alors si j’avais un seul conseil :

Fuyez, pauvres fous !

✨ Le Mille-Feuille du Chaos

Chacun se fera sa propre opinion de ce dossier. Tudigo et Bricks parlent sans hésitation de fraude concernant les financements de Laurent Villa. Et effectivement, plusieurs faits montrent que la vérité a parfois été arrangée, trafiquée, ou carrément maquillée, comme dans le cas du faux bail dont on a parlé dans le premier épisode.

Malheureusement, ce n’est pas le seul dossier du genre. Chez Tudigo, les dossiers Antheos et AL Construction semblent tout aussi douteux. Et on retrouve un nombre conséquent de malversations de porteurs de projets sur de nombreuses plateformes.

Mais il n’est pas possible de limiter la responsabilité aux seuls porteurs de projets.

Je n’ai pas pu aborder tous les problèmes de structuration tant ils sont nombreux chez Tudigo. Songez, par exemple, que les SPV qui portent les obligations n’ont toujours pas déclaré leur cessation de paiement depuis plus d’un an, voire deux pour certains, alors qu’ils sont émetteurs d’obligations, donc de passifs auxquels ils ne peuvent pas faire face.

Chez Koregraf, l’effondrement a mis au jour plusieurs dossiers particulièrement problématiques qui pourraient mettre en jeu la responsabilité des anciens dirigeants. Ce n’est pas pour rien que les plateformes en vente ne trouvent pas de repreneur. Comme Lumo, pourtant plutôt sérieuse sur ses dossiers, qui est tombée dans le silence, et dont le portefeuille a été vendu pour 1€ symbolique est en cours de cession à Enerfip.

EDIT 12/08/2025 12H03 : correction de l’information sur la cession de Lumo à Enerfip.

Plus largement, s’il n’est pas question de faire porter la responsabilité de toutes les pertes aux plateformes (le 10% garanti n’existant pas), l’incompréhension généralisée des investisseurs particuliers, couplée à des process bancals, pose grandement question.

Après plus de deux ans à décortiquer le financement participatif, ses actifs, ses dossiers et ses textes législatifs, j’arrive à la conclusion évidente qu’il doit être revu, et en urgence. Parce que pendant que des workshops et autres réunions se font entre gens bien informés, des centaines de milliers de clients retails se font dépouiller. J’avais expliqué il y a quelques mois que j’estimais les pertes in fine du crowfunding autour du milliard d’euros quand toutes les opérations 2018-2023 seront débouclées.

Alors, puisque je sais que parmi les 112K abonnés à cette newsletter, plusieurs sont au sein de l’AMF, de l’ACPR, de l’Assemblée nationale, d’institutionnels et de plateformes, j’en profite pour proposer mes 10 idées de réforme.

Évidemment, le régulateur français n’a pas les mains libres sur un texte qu’il hérite de l’ESMA. Mais les lois ne sont jamais figées, et l’avis de la France compte.

1️⃣ Segmentation des réglementations

Depuis le lancement du PSFP, les intermédiaires et l’AMF tournent autour du sujet pour trouver comment faire rentrer des blivets dans des carrés de Penrose.

D’un côté, le fractionnement, qui n’est autre qu’une SCPI monobien, où la plateforme doit trouver un moyen de financer en obligation éternelle un actif qu’elle n’a pas le droit de détenir mais qu’elle doit exploiter, sans utiliser les royalties proscrites.

De l’autre, le crowdfunding, pour qui le modèle obligataire PSFP a été pensé, où la plateforme est l’intermédiaire entre un financé et un financeur.

Et au milieu, le crowdequity, qui se retrouve on ne sait trop comment coincé entre les deux, alors que son instrument financier n’a rien à voir, qu’il est hautement complexe, et que ses dossiers sont souvent ceux dont personne n’a voulu en venture capital.

Les anciens agréments étaient délivrés par l’ACPR, et donc disponibles sur l’ORIAS, tandis que le nouveau PSFP l’est par l’AMF, donc uniquement sur son site.

Cette logique purement administrative n’a aucun sens pour les investisseurs, et même pour des CGP qui, récemment encore, ne comprenaient pas pourquoi une plateforme agréée était radiée sur l’ORIAS.

Comment imaginez qu’un investisseur retail s’en sorte ?

Quant au crowdequity, après l’avoir longtemps défendu, je pense qu’il ne devrait plus être autorisé auprès du retail dans ces conditions. Les dossiers présentés par les plateformes sont généralement ceux dont personne n’a voulu, les informations sont parcellaires, la classe d’actif trop complexe et les communications trop agressives. Après plusieurs années, nous avons connu énormément d’échecs cuisants et aucune réussite majeure. Sachant que les plateformes n’ont jamais communiqué sur leurs résultats réels (et on comprend pourquoi), nous devons nous interroger sur l’intérêt de laisser les vannes ouvertes.

Définir une réglementation spécifique pour le fractionnement immobilier.

Restreindre l’accès du private equity au retail.

2️⃣ Indicateurs de performance

Plusieurs acteurs aujourd’hui se targuent d’avoir les indicateurs les plus précis du marché, définis par Financement Participatif France, désormais intégré à France Fintech. Spoiler : tout le monde s’en fiche.

On ne va pas voir un avocat pour qu’il nous explique le Code pénal.

On ne va pas voir un garagiste pour comprendre le rôle d’un joint de culasse.

On ne va pas voir un médecin pour décortiquer la métabolisation du magnésium par la taurine.

On s’en fout. Ce qu’on veut, c’est une réponse.

Les indicateurs, que les plateformes déclarent et mettent à jour à leur guise, n’ont jamais été pensés pour les investisseurs mais pour les plateformes et pour E&Y qui fait son baromètre annuel. Savoir que les emprunts faits en 2021 ont 11% qui sont en retard de moins de 6 mois n’a pas d’intérêt pour un investisseur. Pas plus que la moyenne des obligations.

Ce qu’il faut, c’est avoir de manière claire, visible, et mis à jour régulièrement dans le cas du crowdfunding :

Le taux réel de retard et de défaut ;

Le TRI réel basé sur ce qui a effectivement rendu aux investisseurs.

Pour le fractionnement immobilier, là encore, c’est le foire-west :

Le rendement prend parfois en compte un délai de jouissance ou non, parfois les frais ou non, est parfois calculé depuis la collecte, parfois depuis la mise en commercialisation ;

La rentabilité affichée tient compte d’une revalorisation de marché qui ne repose sur aucun standard, aucune expertise particulière et ressemble vachement à une surenchère.

Ce que l'investissement doit savoir c’est :

À partir de quand il recevra sa part de loyer ;

Avoir un rendement espéré net de frais ;

Et que la rentabilité potentielle ne soit jamais un argument primaire, et qu’elle soit présentée sur plusieurs cas comme c’est le cas pour la majorité des FIA.

Plus globalement les indicateurs doivent être :

Fiables et sincères ;

Précis et réduits ;

Unifiés et réguliers ;

Obligatoires et opposables.

Voila pourquoi il faut :

Définir 2 ou 3 indicateurs communs.

Les rendre obligatoires, et à intervalle régulier.

3️⃣ Sous jacent

Encore aujourd’hui, et c’est le cas à chaque défaut, sur chaque groupe Facebook ou Discord d’investisseurs, des tas de gens pensent avoir investi dans l’immobilier, terme dont les plateformes usent et abusent.

La réalité, tous les pros la connaissent : ces plateformes financent des PME, dont le métier est l’immobilier. Mais le risque n’est pas celui de l’immobilier. C’est un risque de financement de PME et opérationnel.

L’utilisation des termes tels que « investissement immobilier » tend à donner l’illusion d’une diminution du risque réel pour les investisseurs réels.

Interdiction formelle d’utiliser des termes qui peuvent donner l’impression que les investisseurs s’exposent à l’immobilier ou y investissent.

4️⃣ Risques

Les doctrines AMF sont parfaitement claires sur l’obligation d’indiquer les risques, de manière proportionnée par rapport aux avantages. Plusieurs sociétés de gestion ont déjà été sanctionnées et rappelées à l’ordre, notamment la fameuse sanction contre Corum, pour avoir contrevenu à ces obligations.

Comment accepter aujourd’hui, sous prétexte qu’on a affaire à des fintechs innovantes, moins réglementées et jeunes, qu’elles basculent les risques dans le footer en affichant en énorme les rendements ou des photos de biens immobiliers, parfois même avec des termes comme « garantis » ou « sécurisés » ?

Renforcement des contrôles et des sanctions.

5️⃣Indépendance du représentant de la masse

Il est absolument inacceptable que la masse obligataire soit représentée par la plateforme, alors qu’elle a été payée par le financé. C’est un conflit d’intérêts énorme où on demande à un intermédiaire de taper, à ses frais, sur la gueule de son client.

Le représentant de la masse doit être indépendant de la plateforme, n’avoir aucun conflit d’intérêts actionnarial, et doit être un professionnel qualifié, dont la révocation doit être possible dans des conditions clairement indiquées aux investisseurs, qui doivent d’ailleurs être en capacité de communiquer.

Interdiction formel des conflits d’intérêt actionnarial entre le PSFP et le représentant de la masse.

6️⃣ Frais partagés

Personne ne travaille gratuitement. Aucun intermédiaire financier n’est gratuit. Affirmer l’inverse, c’est mentir. De nombreuses plateformes ont affirmé qu’elles étaient gratuites parce qu’elles ne font pas supporter les frais aux investisseurs. Mais ça reste un mensonge.

Prenons un exemple d’un financement pour un projet de 100€ avec 10% de frais :