💥Le retour de la pire gérante du monde

Et son feu de paille sur l'IPO de Klarna

Bonjour,

Tout le monde adore les prophètes… jusqu’au moment où la prophétie ne paie plus les factures. Les marchés ont toujours fabriqué leurs idoles à la chaîne : Soros pour la spéculation, Buffett pour la patience, Burry pour la catastrophe annoncée.

En 2020-2021, c’était Cathie Wood. Son culte était si fort qu’on imprimait des t-shirts avec son visage comme si elle avait inventé l’électricité. Mais la foi boursière a la mémoire courte : on prie à genoux le lundi, on shorte le mardi.

En 2025, ses fonds affichent toujours des pertes abyssales, et Morningstar l’a classée « negative », qualifiant ARKK de misérable. Pourtant, Wood continue de prêcher son évangile de la disruption comme si rien ne s’était passé. Jusqu’à rester silencieuse sur des arrivées (bien étrange) de fonds lors de 3 IPO cet été.

Et c’est donc le sujet du jour.

Publicité

Les annonceurs ne sont jamais informés avant publication du contenu de la newsletter, et bookent un créneau à l’avance. Ils ne bénéficient à aucun moment d’un droit de regard sur l’éditorial.

Merci à Cheval Blanc de soutenir Zero Bullshit.

Vous pouvez aussi visiter le site de Cheval Blanc pour soutenir la newsletter.

Ou vous aussi communiquer auprès des 411’000 abonnés de mes newsletters.

Vous pouvez aussi tout simplement répondre à cet e-mail pour communiquer des informations. La confidentialité absolue est données à toutes les infos.

Actuellement je recherche notamment des infos sur :

Apicap / Santareim / Uffi REAM / Antin Gérance

H20 / Bruno Crastes / Lars Windhorst

BioCBon / Marne&Finance

Victor Lora / FIRE

UMIAMI / SWAP

Novaxia

Réalités

Zero Bullshit est également diffusé en anglais.

🤑Boom & Bust Gospel

Cathie contre Goliath

Décembre 2013, Manhattan. Cathie Wood claque la porte d'AllianceBernstein après douze ans de montagnes russes. Son péché ? Avoir voulu lancer des ETF sur l'innovation disruptive. La réponse du board : trop risqué, trop volatil, pas pour leurs clients institutionnels1.

Wood avait déjà une sacrée réputation. Ses portefeuilles thématiques chez AllianceBernstein ont alterné phases de surperformance et drawdowns sévères, notamment autour de 2008. Lisa Shalett (devenue CIO chez Morgan Stanley) résumera plus tard2 :

« Cathie's a boom or bust investor ».

Le conflit post-2008 portait en réalité sur la concentration des portefeuilles : AllianceBernstein veut lui imposer plus de diversification et des limites de taille de position. Mais Wood refuse. Elle voyait des boîtes publiques valorisées à 10% de leurs équivalents privés et voulait y aller à fond. On lui demandait de diluer sa conviction, racontera-t-elle plus tard. Un peu comme si on lui demandait d'être moins Wood.

A plusieurs reprises elle revient à la charge, mais son idée d'ETF actifs centrés sur l'innovation est recalée à chaque fois par AllianceBernstein qui pense ne pas pouvoir convaincre ses clients instits. Et encore moins vers le retail, qui est la véritable cible de Wood. Parce qu’à l’époque, elle portait déjà ce fameux rêve de démocratisation qu’on voit sur toutes les lèvres de founders de fintech. Et dont on sait aujourd’hui c’est que rarement synonyme de performance, mais plutôt de frais.

Born to Leverage

Wood lance ARK Invest en janvier 2014 avec du capital personnel et un petit secret : Bill Hwang, patron d'Archegos Capital Management, a mis au pot pour les quatre premiers ETF3. Ce détail ne sera révélé que bien longtemps après en 2021 après l'implosion spectaculaire d'Archegos qui coûtera 10G$ aux banques4.

L'ironie est savoureuse. Hwang, chrétien évangélique comme Wood, gérait son family office comme un casino à effet de levier, via des total return swaps5 pour masquer des positions massives. Son explosion en 2021 révélera des paris à 5 contre 1 sur des actions individuelles. Exactement le genre de comportement que Wood prétend combattre avec sa « transparence radicale »6. Or so called.

Reste qu’en 2014, l'argent de Hwang tombe à pic. Les market makers en avaient marre de financer des ETF actifs qui ne décollaient pas et à l’époque, Wood a plusieurs fois confessé qu’il était déjà très complexe de seed un ETF actif, qui impliquait des démarches réglementaires spécifiques. Mais à l’automne 2014, ARK obtient les autorisations et lance quatre ETF, soit 5 ans avec la fameuse règle 6c-117 qui standardise l'ETF Rule.

Big Ideas, Bigger Ego

La vision de Wood tient en une phrase : l'innovation disruptive est mal valorisée par des marchés obsédés par les indices traditionnels. ARK formalise ces thèmes chaque année dans son Big Ideas Report, et se concerne sur cinq piliers qui se veulent les vecteurs de cette révolution.

La révolution génomique. Le code de la vie devient programmable, clame Wood. CRISPR, Illumina, Editas Medicine, elle mise sur tout ce qui touche à l'édition génétique. Prix Nobel 2020 pour les inventeurs de CRISPR ? Validation ultime. Sauf que les thérapies commerciales se font attendre et que les valorisations restent... optimistes.

L'autonomie et l'énergie, c'est le pari Tesla avant tout. La boîte d'Elon Musk représentera jusqu'à 11% du portefeuille phare d'ARK. Véhicules électriques, conduite autonome, stockage par batteries, et même fusées avec SpaceX (si c'était coté). Wood voit Tesla comme Apple et Amazon réunis, version automobile. Les sceptiques voient surtout un constructeur auto valorisé comme les 10 plus gros réunis.

La robotique et l'IA ? Wood projette 24’000G$ de revenus. Basé sur l'extrapolation de courbes exponentielles et la conviction que chaque usine, chaque entrepôt, chaque foyer aura ses robots. Boston Dynamics fait des vidéos virales de chiens robots, mais les applications commerciales massives ? On attend toujours.

La fintech et les cryptos constituent le pari le plus audacieux. Wood voit Bitcoin à 1M$ l'unité. Et pourquoi s'arrêter là ? Square (devenu Block), Coinbase, Grayscale Bitcoin Trust, elle accumule tout ce qui touche de près ou de loin à la blockchain. Les institutionnels la regardent comme une illuminée. Les crypto-bros l'adorent.

L'internet nouvelle génération ? Un fourre-tout pratique pour caser Roku, Zoom, Unity, Roblox et toute boîte qui fait du cloud, de l'IoT ou du métavers. La définition reste volontairement floue.

Ces prédictions spectaculaires transforment Wood en prophète des marchés retail. Ils raffolent de ses analyses de 100 pages, débattent de ses modèles Excel sur Reddit, se convainquent qu'ils comprennent la « disruption » mieux que les boomers de Wall Street. Une aubaine pour ce retail qui s’imagine aguerri parce qu’ils font d’interminables analyses techniques inutilement complexe. Mais voila. Le retail veut du rêve, des « to the moon », pas des rendements annualisés à 8%. Wood leur sert exactement ça.

Parce qu’en réalité, si aujourd’hui les fonds de private equity se démocratise à grand coups de frais (et qu’on apprend même que Blast, à court de deal flow en France, va proposer des levées Y Combinator), à l’époque c’était très complexe.

Et finalement, la vision est Wood ressemble un peu à ça. Du VC late stage, mais en ETF.

In-Kind of Magic

Le choix de la structure ETF n'est pas anodin. D'abord, l'efficacité fiscale. Les ETF peuvent traiter en nature (in-kind8) à la création/rachat, ce qui limite les distributions imposables par rapport aux fonds ouverts classiques. Un fonds mutuel classique qui trade autant qu'ARK (100% de turnover annuel) transformerait ses porteurs en contributeurs majeurs de l'IRS9. L'ETF ? Quasi zéro impôt tant que vous ne vendez pas. Malin.

Ensuite, la liquidité intrajournalière. Les ETF se tradent en continu, comme des actions. Parfait pour une clientèle retail qui sera bientôt habituée à Robinhood. Un fonds mutuel avec sa NAV10 unique quotidienne ? Trop XXe siècle. Wood voulait que ses produits soient « memeable », même si le terme n'existait pas encore en 2014.

Et pour finir, la transparence totale constitue le coup de génie marketing. ARK publie quotidiennement ses holdings et envoie un email de trades pour ses ETF actifs11. Si vous voulez nous copier, allez-y, provoque Wood. En réalité, elle sait que 99% des copieurs vendront au premier trou d'air. La transparence crée surtout un sentiment de proximité. Les fans d'ARK savent ce que « Cathie » achète avant que Bloomberg ne le rapporte.

💡 Les ETF pour les nuls

Contrairement à un fonds classique où vous donnez du cash et recevez des parts, l'ETF fonctionne par échange de paniers de titres. Les Participants Autorisés (grosses banques comme JP Morgan ou traders haute fréquence comme Jane Street) apportent un panier de titres à l'émetteur et reçoivent des parts ETF. Inversement, ils peuvent rendre des parts et récupérer des titres. Ce mécanisme maintient le prix aligné sur la valeur nette d'inventaire. La transparence quotidienne permet aux AP de connaître exactement la composition. C'est la base qui rend possible la négociation continue en bourse. Trading Truman Show

La publication quotidienne des trades constitue la signature d'ARK. Chaque soir, email aux abonnés : voici ce qu'on a acheté, voici ce qu'on a vendu. Des sites entiers trackent les moindres mouvements. Des comptes Twitter avec des centaines de milliers de followers dissèquent chaque décision.

Capture du site de fan cathiesark.com

Cette transparence crée un écosystème parasitaire fascinant. Les day traders tentent de devancer les achats d'ARK. Les algos analysent les patterns de trading de Wood. Les influenceurs TikTok expliquent pourquoi « Cathie » a raison d'acheter telle obscure biotech. Jim Cramer, d’ailleurs, mettait en garde dès janvier 2021 contre le jeu de deviner ce que Wood allait acheter12.

Mais évidemment, Wood cultive consciemment cette aura. Surnommée « Mama Cathie » par ses fans, elle tweete des versets bibliques entre deux prédictions sur Tesla. Ses apparitions médiatiques se multiplient. Dans ses webinaires mensuels, Wood explique pourquoi l'innovation va exploser, pourquoi les indices traditionnels vont sous-performer, pourquoi il convient d'avoir foi dans la disruption. Oui, foi.

Mais est-ce bien rentable ?

Equity Junkie

Nikko Asset Management prend 15% du capital en 201713. Les Japonais apportent plus que du cash : une vitrine asiatique et une validation institutionnelle. Mais selon plusieurs Insiders, cette dilution montre surtout qu'ARK avait besoin d'argent frais pour survivre.

Resolute Investment Managers entre également au capital avec une option majoritaire, que Wood la rachètera in extremis fin 2020 avec un financement d'Eldridge Industries pour garder le contrôle14. Elle empruntera pour maintenir son indépendance, signe que le contrôle de sa vision reste non négociable.

L'équipe s'étoffe lentement. Le management se renforce côté finance et recherche en 2018-2019. Des analystes sont recrutés pour chaque pilier d'innovation. Mais la structure reste lean, une trentaine de personnes fin 2019. Et surtout : pas de risk officer dédié, pas d'équipe de gestion des risques. Pas utile selon Wood15.

« On investit sur cinq ans, pas besoin de risk management court terme ».

ARKanoid

Fin 2019, l’AUM16 d'ARK dépasse la dizaine de milliards. La structure est rentable avec grâce à des frais autour de 0,75% (0,88% pour ARKW). L'entreprise a trouvé son modèle, avec une marque qui commence à résonner. Et surtout, Wood a réussi son pari initial : créer une structure pour investir dans l'innovation sans les contraintes des grands groupes.

Mais les failles sont déjà visibles. La concentration excessive17 (les mêmes 50 boîtes dans tous les ETF). L'absence de gestion du risque. La confusion entre potentiel technologique et réalité commerciale. Le financement initial par un futur criminel financier. La transparence qui devient un cirque médiatique. Les suiveurs qui amplifient chaque mouvement.

Les ingrédients de la catastrophe sont en place. Il ne manque qu'un catalyseur. Il arrivera sous la forme d'une pandémie mondiale et de banques centrales imprimant des trillions. L'innovation que Wood prêchait depuis six ans va soudain devenir la seule chose qui compte. Pour le meilleur. Puis pour le pire.

⛪ In Cathie We Trust

Boom Meme Boom

En pleine crise du Covid, alors que le nombre de traders retails explosent, ARKK génère 152,82% de rendement : les encours s'envolent d'environ 2G$ à 17G$ fin décembre. Le flux suit la performance : l'essentiel des souscriptions arrive en 18 mois.

Sur Reddit, Wood devient « Cathie Bae », « Queen Cathie », la « Tendie Goddess ». Les utilisateurs de WallStreetBets créent des tshirts « In Cathie We Trust » et postent des images de Wood chevauchant un taureau. Les médias coréens l'appellent « Money Tree ». La gestion d'actifs devient spectacle.

Seulement voila. Plus de la moitié des clients Robinhood sont des investisseurs débutants. Ce qui n’empêche pas le volume de trading quotidien d’augmenter de 300%. Des travaux académiques18 établissent une corrélation directe entre l'arrivée des chèques stimulus19 et les achats boursiers retail, les 25-34 ans prévoyant d'investir la moitié de leur stimulus dans des actions. Voilà le carburant de la fusée.

Stonkocalypse

Parce que le marché 2020-2021 récompense exactement le type de comportement que Wood incarne. Pas de profits ? Pas de problème. Valorisation délirante ? C'est le futur. Due diligence ? Pour les boomers.

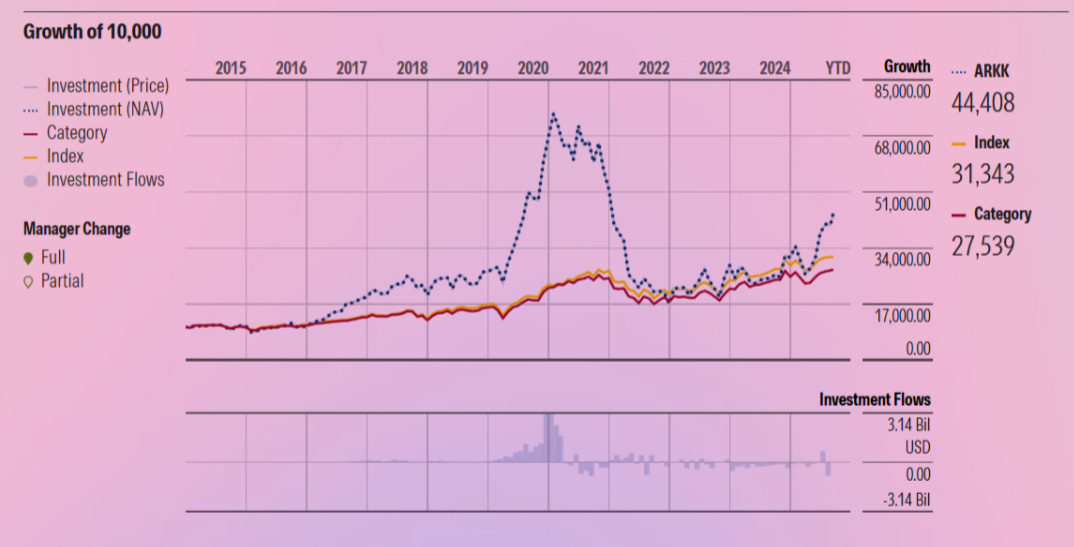

Performance de ARKK, 2015-2025, Morningstar

Zoom monte de 400% avec un P/E supérieur à 1000. Peloton vaut plus que Ford. GameStop devient symbole de révolution. La logique est morte, vive le momentum. Wood surfe cette vague avec génie : Roku monte de 150%, Square double, Teladoc explose. Personne ne compte les paris qui échouent. Skillz, Opendoor, Zillow, toutes les catastrophes sont noyées dans l'euphorie générale.

Sauf que la transparence quotidienne des trades devient une arme à double tranchant. Les suiveurs peuvent frontrunner les achats d'ARK dans les small caps illiquides. Wood achète, les prix montent avant qu'elle finisse, validant apparemment sa thèse. Prophétie autoréalisatrice alimentée par sa propre transparence.

Dit autrement : les médias traditionnels abandonnent tout esprit critique. Fortune la nomme parmi les « World's Greatest Leaders », Bloomberg parle de « révolution de l'investissement ». Même les sceptiques modèrent leurs critiques, craignant de passer pour les idiots qui ont raté le train. Le FOMO institutionnel rejoint le FOMO retail. Le décor est planté.

1 Million Bitcoin Baby

Fin 2021, alors qu'ARKK recule déjà de 24%20, Wood promet de doubler la mise : 40%21 de rendements annualisés sur cinq ans d'abord, puis 50%22 quelques mois plus tard. Pour contextualiser : Warren Buffett a généré 20% annualisés sur 50 ans et reste le GOAT de l'investissement. Wood promet de faire 2,5x mieux que Buffett. Modeste.

Tesla ? 3000$ par action d'ici 2025 dans le scénario central, 4000$ dans le cas haussier. Les hypothèses incluent 60% de la flotte générant des revenus de robotaxi et 160G$ d'EBITDA supplémentaires, avec une probabilité de conduite autonome fixée à 50%. Un pari existentiel présenté comme analyse rigoureuse. Tesla culminera à 410$ en novembre 2021 et trade aujourd'hui bien en dessous du « cas baissier » de 1500$. Les robotaxis ? Toujours dans les cartons d'Elon, quelque part entre le Cybertruck et la colonisation de Mars. L’action oscille aujourd’hui entre 400 et 500$.

Et Bitcoin n'est pas en reste. Au point que Wood va devenir l’une des prophètes de l’écosystème. En septembre 2021 à la SALT Conference, Wood proclame que le prix de Bitcoin va faire x10 en moins de 3 ans.

« Au lieu de 45 000$, plus de 500 000$ ».

Puis montre une projection qui prédit un prix à 1M$, puis 1,5M$ d'ici 2030. Le modèle exhibe 40 000 simulations Monte Carlo pour donner une aura de rigueur scientifique à ce qui n'est que de l'extrapolation exponentielle. Bitcoin culminera à 69K$ puis s'effondre à 15K$. Il est aujourd’hui autour de 100K€.

Arkgeddon Begins

Les signaux d'alarme existent pourtant. Face aux critiques sur les valorisations, Wood soutient que l'innovation n'est pas en bulle et que la sousvalorisation est « extrême ». Pourtant une large part des positions ne génère ni bénéfices ni FCF positifs : 28 sur 32 positions couvertes avaient des FCF négatifs au début de l’année 202223.

Michael Burry prend une position baissière de 31M$ contre ARKK au Q2 2021. Pour rappel, Burry c’est le gérant de hedge fund borgne qui a parié contre les subprimes en 2007, immortalisé par Christian Bale dans The Big Short. Un type qui voit les catastrophes avant tout le monde et qui adore avoir raison trop tôt. Wood le dismisses publiquement, affirmant qu'il ne comprend pas les fondamentaux de la croissance explosive. Well…

🦈SARK Attack

C’est d’ailleurs ce qui va permettre au marché d’institutionnaliser le doute. Matt Tuttle de Tuttle Capital Management crée SARK en novembre 2021, le premier ETF spécifiquement conçu pour parier contre ARKK. Un ETF créé pour shorter un autre ETF. Ben Johnson de Morningstar qualifie ça de « sans précédent ». SARK attire rapidement 300M$.

Le prospectus SEC reste dans la sobriété administrative : « Le Fonds cherche des rendements d'investissement quotidiens, avant frais et dépenses, qui correspondent à l'inverse (-100%) de la performance quotidienne de l'ARK Innovation ETF. » Derrière le jargon, la réalité est brutale. Chaque fois qu'ARKK perd 1%, SARK gagne 1%. Chaque larme des porteurs d'ARK devient le champagne de Tuttle.

Tuttle habille ça en service public. « Les investisseurs méritent un moyen simple de se protéger contre la volatilité excessive d'ARK », déclare-t-il au lancement. Noble intention. En réalité, il vient de créer la machine à cash parfaite : un produit qui imprime de l'argent tant que Wood se plante. Et Wood, on le sait maintenant, excelle dans l'art de se planter et de rester dans le déni.

« Les taux vont redescendre. L'innovation va accélérer. Nous sommes du bon côté du changement. »

Au bout de la chaîne : DataTrek note qu'ARKK suit une trajectoire pire que l'effondrement du Nasdaq pendant la bulle dotcom. La chute de 77% depuis le pic dépasse les 64% du Nasdaq dans les 419 premiers jours après mars 2000. Différence cruciale : ARKK ne possède pas les Microsoft et Intel qui permettront au Nasdaq de rebondir.

Insert Coin, Get Profit

La malédiction d’ARK permet à SARK d’attirer des institutionnels s'empresse de se couvrir. Ainsi que le retail pour spéculer. Le comble arrive en 2023 : SARK décroche le prix Thematic ETF of the Year. Un ETF qui parie contre l'innovation remporte un prix d'innovation. Même Kafka n'aurait pas osé.

Mais pendant plusieurs années, les shorteurs débarquent en meute. L’oracle borgne de San Jose, comme on l’a vu avant, mais aussi Viceroy Research, Citron, Muddy Waters. Toute la fine fleur des chasseurs de fraude convergent sur ARK.

Leurs rapports ? Des autopsies en direct. Teladoc dissèqué : modèle économique en phase terminale. Roku épluché : Netflix du pauvre sans le contenu. Zoom analysé : miracle COVID sans lendemain

S3 Partners tient les comptes du massacre. Verdict : 1G$+ de profits cumulés en 2022 sur les positions short liées aux ETF ARK. Un milliard. Pas de la spéculation papier, du cash réel transféré des poches des croyants vers celles des cyniques. Les pros ont transformé l'incompétence de Wood en ATM géant. Insert coin, receive profit.

Le short interest reste élevé début 2022 ; coûts d'emprunt tendus selon les data de prêt de titres. Certains traders paient cher pour maintenir leurs positions courtes. Pourquoi ? Parce que parier contre Wood en 2022, c'est comme parier que le soleil va se lever. Une certitude cosmique. ARKK perdra 67% sur l'année, validant chaque pari baissier.

Mais ARK est face à un autre gros risque : la liquidité. ARK détient souvent plus de 5%, parfois plus de 10% du flottant sur de nombreuses small et mid caps en 2020-2021. Edwin Dorsey de The Bear Cave publie un avertissement en février 2021 prédisant un « désastre potentiel de liquidité ». Plusieurs calculs montrent que des rachats massifs pourraient absorber une part énorme du volume de trading récent.

Qu’est-ce qui pourrait mal ce passer ?

🌑DARK Side of the Moon

Maths Don’t Lie

2021 commence avec ARKK à 125$. La suite ? Une masterclass en destruction de capital. -23% sur l'année pendant que le S&P 500 génère tranquillement +27%. Un écart de 50 points. Pas une correction, un fossé. Le genre de divergence qui fait douter de la santé mentale d'un gestionnaire qui continue de promettre 40% annualisés.

Mais 2021 n'était que l'apéritif. 2022 transforme le portefeuille phare de Wood en cas d'école pour les manuels de gestion des risques, chapitre « Ce qu'il ne faut jamais faire ». ARKK s'effondre de 67%. Pour contextualiser : pendant la crise financière de 2008, le S&P 500 avait chuté de 37%. Wood fait presque deux fois pire, sans crise systémique, sans Lehman Brothers, sans subprimes. Juste la réalité qui reprend ses droits après deux ans de délire monétaire.

Le drawdown maximal atteint 81% depuis le pic. Traduction pour les non-initiés : si vous aviez mis 100K$ au sommet, il vous reste 19K$.

De fait, même le rebond d’environ+68% sur 2023 est insuffisant face au -67% de 2022. Pourtant, les fans crient au retour du messie. Sauf que les mathématiques sont cruelles : pour retrouver un niveau identique après -67%, il faut +203%.

Wretched Returns

Février 2022. Morningstar, l'arbitre de la gestion d'actifs, sort l'artillerie lourde. Le rating d’ARK est dégradé à à « Negative ». Le mot choisi pour décrire ARKK ?

« Wretched »

Misérable. Pas « décevant », pas « sous-performant ». Misérable. C'est rarissime dans leur prose.

Sur 12 mois à fin févriver 2022 : ARKK -45,5%, quand sa catégorie affiche -7,9%. Un écart de 38 points. C'est comme finir dernier d'un marathon avec trois heures de retard. L'approche de Wood est carrément qualifiée de « liability » : un passif, un boulet pour les investisseurs.

Robby Greengold, l'analyste principal de Morningstar sur les stratégies ARK, ne mâche pas ses mots24.

« Poor execution undermines aspirations ».

Wood a de grandes idées mais aucune capacité à les exécuter.

La note détaille méthodiquement les défaillances. Absence de discipline de vente. Concentration excessive. Volatilité ingérable. Corrélations ignorées. Liquidité négligée. Un festival d'erreurs de débutant commises par quelqu'un qui gérait déjà des milliards chez AllianceBernstein. Et qui reproduit surtout les mêmes erreurs.

La structure de risque d'ARK ressemble à un étudiant de première année qui découvre Robinhood. Concentration extrême ? Check. Tesla représente à plusieurs reprises plus de 10% du portefeuille. Roku, Zoom, Teladoc, Square : les mêmes noms reviennent dans tous les ETF. Quand l'un chute, tous chutent. La diversification, ce concept révolutionnaire inventé par Markowitz en 1952, semble inconnue chez ARK.

Les corrélations intra-portefeuille explosent. Une étude montre que les positions d'ARK bougent ensemble comme un banc de poissons. Conséquence : bêta thématique élevé, drawdowns synchronisés. Pas de hedging, pas de décorrélation, pas de protection. Juste un pari unidirectionnel massif sur la « disruption ».

L'étude Morningstar de 2022 révèle l'ampleur du désastre. ARK Invest détient le titre peu enviable de pire famille de fonds sur 10 ans en termes de destruction de valeur pour les porteurs. Pas juste mauvaise. La pire. Sur des centaines de gestionnaires analysés.

ARKK à lui seul a détruit 7,1G$ de valeur actionnariale. Le total pour la famille de fonds ARK ? Environ14 G$ selon les dernières estimations.

Classement Morningstar des pires fonds

Skillz Issue

Et quand la liquidité se tend, la mécanique casse. 2021 révèle une bombe à retardement que peu avaient anticipée, sauf Edwin Dorsey de Bear Cave. Quand les rachats commencent, le cercle vicieux s'enclenche. Wood doit vendre. Les prix chutent. La NAV baisse. Plus de rachats. Plus de ventes. Les prix s'effondrent davantage.

Prenez Teladoc. ARK possédait une part significative du flottant. L'action passe de 308$ à 27$. Chaque vente d'ARK accélère la chute. Les algos détectent les patterns, les shorts s'accumulent, le titre devient invendable à bon prix.

Le cas Skillz est encore plus pathétique. Gaming mobile company que Wood adorait. ARK détenait plus de 13% des actions en circulation à un moment. L'action chute de 46$ à brièvement sous 1$ avant reverse split : la position devient toxique.

La transparence quotidienne, signature d'ARK, devient une malédiction. Les traders savent exactement ce que Wood doit vendre. Ils se positionnent en conséquence. Chaque email de trades du soir devient une feuille de route pour les prédateurs.

La gazelle annonce sa position au lion.

Hindenburg Headlines

Au passage, la transformation de la couverture médiatique mériterait une étude en sociologie. Bloomberg passe de « Cathie Wood, la révolutionnaire » à « Anatomie d'un désastre ». Fortune migre de « Visionnaire de l'année » à « Comment Wood a détruit 14G $». Le Financial Times bascule de l'analyse respectueuse à l'autopsie sans anesthésie.

Le plus savoureux reste les notes sell-side. Goldman Sachs découvre soudain les « dangers de la concentration thématique ». Morgan Stanley s'alarme de « l'impact des taux sur les zombies corporates ». Bank of America publie sur « les risques de liquidité dans les ETF actifs ». Tous ces génies de la finance découvrent l'eau chaude au moment où Wood se noie dedans. Courage, quand tu nous tiens.

Sur les réseaux sociaux, c'est Waterloo. FinTwit transforme chaque journée en tribunal populaire. Les pertes sont documentées en temps réel, les prédictions ratées compilées obsessionnellement. Les mèmes fusent : Wood sur le Titanic, ARKK en Hindenburg, les porteurs en lemmings. La destruction de réputation à l'ère digitale, c'est du crowdsourcing..

Hubris 101

Wood devient un cas d'école, mais pas celui qu'elle espérait. Harvard, Wharton, INSEAD, tous intègrent ARK dans leurs cours. Titre du chapitre : « Hubris, concentration et destruction de valeur ». Les étudiants en MBA analysent ses erreurs comme des médecins étudient les tumeurs. Instructif, mais pas glorieux.

Les régulateurs reniflent autour du cadavre. Questions sur la concentration, la liquidité, les conflits d'intérêts. La SEC observe, prend des notes, compile des dossiers. À ce stade, pas d'actions publiques connues ; surveillance accrue. Mais quand 14Md$ partent en fumée et que le retail morfle, l'attention réglementaire a cette tendance fâcheuse à se transformer en action.

Étrangement, une base de fans subsiste. Le subreddit r/ArkInvest reste actif, peuplé d'irréductibles qui analysent chaque trade comme des moines copistes. Les crypto-bros continuent de citer Wood sur Bitcoin à 1M$. Les Tesla cultists maintiennent que les robotaxis arrivent. Plus la réalité les contredit, plus ils s'accrochent. Stockholm syndrome version finance.

Et qui continue encore aujourd’hui.

🧳Arbitrage as a Service

NAV Heist

Avant de plonger dans le cirque de 2025, comprenons d'abord comment fonctionne un ETF. Pas le baratin marketing, la vraie plomberie. Un ETF n'est pas un fonds où vous envoyez du cash et recevez des parts. C'est une machine d'arbitrage permanente entre deux marchés.

Les Authorized Participants (AP), JP Morgan, Jane Street, Citadel, apportent un panier de titres à l'émetteur ETF. En échange, ils reçoivent des parts ETF nouvellement créées. Inversement, ils peuvent rendre des parts ETF et récupérer le panier de titres sous-jacents. Ce mécanisme de création/rachat « in-kind » maintient le prix de l'ETF aligné sur sa valeur liquidative. Si l'ETF trade au-dessus de sa NAV, les AP créent des parts pour arbitrer l'écart. S'il trade en dessous, ils rachètent et détruisent des parts.

Depuis la règle 6c-11 de 2019, les ETF peuvent utiliser des « custom baskets ». Plus besoin de livrer exactement le portefeuille répliqué. L'émetteur peut accepter des paniers sur mesure, tant que les procédures sont documentées. L'in-kind reste la norme. La règle impose aussi la transparence quotidienne du portefeuille.

Ce cadre ouvre la porte aux arbitrages de 2025.

Bullish, Bearish, Cashish

Août 2025. Bullish, l'exchange crypto de Block.one, entre en bourse. Les arbitragistes flairent l'opportunité. ARKK va forcément recevoir des actions à l'IPO. Wood adore tout ce qui touche à la blockchain. Le plan se dessine.

Entre le 8 et le 14 août, ARKK passe de 7,1G$ à 12,8G$ d'AUM. Pas grâce à la performance, le portefeuille est plutôt morose. Non, ce sont des créations massives. Environ 68,8M de parts créées, soit 41% des parts en circulation de l'ETF. Du jamais vu pour un ETF de cette taille sans annonce majeure. Le 20 août, retour à la case départ : 7,2G$.

La stratégie, reconstituée après coup, est brillante de par sa simplicité perverse. Les arbitragistes empruntent massivement les titres du portefeuille ARKK : Tesla, Roku, Coinbase, la routine. Ils livrent ces paniers à ARK pour créer des millions de parts ETF. Coût : les frais d'emprunt, négligeables sur quelques jours.

Le jour de l'IPO, bingo. ARKK reçoit bien son allocation Bullish. L'action explose de 83% le premier jour. Les arbitragistes activent alors la phase deux : rachat immédiat de leurs parts ETF contre le panier de titres, qui inclut maintenant les actions Bullish flambant neuves. Ils couvrent leurs positions short sur les autres titres (rendant ce qu'ils avaient emprunté) et vendent Bullish au prix fort.

Profit estimé : 21,2M$. En trois jours. Sans prendre de risque directionnel. Juste en exploitant la mécanique de création/rachat et la prévisibilité d'ARK. Les porteurs long terme d'ARKK n'ont rien vu, rien touché. Les parts créées puis détruites ont juste augmenté temporairement le nombre de parts en circulation (la NAV par part reste inchangée).

Genius.

Klarna Karma

Septembre 2025. Klarna, la fintech suédoise du « buy now, pay later », fait son entrée en bourse. Les mêmes arbitragistes tentent de reproduire le coup Bullish. ARKK bondit de 7,3G$ à 10,8G$ en trois à cinq jours. Plus de 3,5G$ de créations. Les algos sont prêts, les positions préparées.

Problème : ARK n'a pas reçu d'allocation Klarna dans ARKK. Seul ARKF, l'ETF fintech plus petit, reçoit environ 492k actions, soit 20M$. L'action ouvre à 40$, touche brièvement 57$ en intraday, ferme à 46,43$ le premier jour, puis reflue vers 43-46$. Le gain estimé pour ARKF est de quelques centaines de milliers de dollars. Des cacahuètes.

Des milliards de créations pour... rien. Les arbitragistes ont dû déboucler leurs positions sans le jus de l'IPO. Certains ont probablement perdu de l'argent sur les coûts de transaction et d'emprunt.

Mais le vrai scandale n'est pas leur perte. C'est l'illusion créée pour le public. Pendant trois jours, plusieurs médias rapportent qu'ARKK collecte massivement. « Les investisseurs affluent vers Cathie Wood ! » Les forums s'excitent. Les graphiques AUM explosent. X s'enflamme.

Sauf que c'était du vent. De la pure exploitation de plomberie ETF. Les créations n'étaient pas de vraies souscriptions d'investisseurs convaincus, mais des paris techniques d'arbitragistes jouant avec les mécaniques de marché. Une fois le coup raté, les 3,5G$ s'évaporent aussi vite qu'ils étaient apparus. Les vrais porteurs n'ont rien gagné, mais l'illusion de momentum a pu pousser certains naïfs à acheter au mauvais moment.

Déjà vu

Le plus troublant reste le silence d'ARK. Pas un communiqué pour clarifier. Pas une mise en garde. Wood laisse faire. La hausse d'AUM génère un effet mécanique sur la base de frais tant que les parts restent créées. Techniquement légal, éthiquement questionnable : c'est la tension structurelle entre l'esprit des ETF et leur usage opportuniste.

Le cas Figma en juillet 2025 aurait dû alerter. La société de design collaboratif rachetée par Adobe pour 20G$ en 2022 (deal finalement abandonné sous pression réglementaire) revenait sur le marché public. ARKK avait connu un gonflement similaire : près de 2G$ de créations en 48H avant l'IPO, puis évaporation quasi immédiate après. L'action Figma avait bondi de 62% le premier jour. Les arbitragistes avaient empoché leur part, les porteurs d'ARKK rien.

Pattern identique aux trois coups : créations massives pré-IPO, allocation à ARKK, rachats immédiats post-listing. Mais à l'époque, plusieurs observateurs avaient mis ça sur le compte de l'engouement pour une licorne tech enfin cotée. Personne n'avait connecté les points. Il aura fallu la répétition avec Bullish puis surtout le ratage spectaculaire de Klarna pour que le système devienne évident.

🚿 Buy High, Cry Low

Récapitulons. Wood promettait 40 à 50% de rendements annualisés. La réalité ? ARKK a livré -23% en 2021 pendant que le S&P faisait +27%. Puis -67% en 2022. Un drawdown maximum de 81% depuis le pic. Morningstar a calculé : 14G$ paumés pour la famille ARK, le titre de pire destructrice de richesse de la décennie. Si ARKK a effectivement un peu repris depuis (+21% sur 3 ans), le TRI 10 ans affiche un bien maigre 1,5% et ARKF est toujours 50% en cours de la performance moyenne de sa catégorie.

Les prédictions phares (Tesla à 3000$, Bitcoin à 1,5M$) restent des fantasmes. Le modèle de Wood n'avait visiblement pas envisagé que les taux pouvaient monter, comme pas mal de VC ou de pros de l’immo d’ailleurs. Les institutionnels qui devaient tous adopter la crypto ont surtout adopté SARK pour shorter Wood. Même si le récent sursaut des stablecoins à cause de la réglementation US pourrait effectivement changer (un peu) le donne.

Le massacre du retail suit un script prévisible documenté en direct :

Les flux massifs arrivent fin 2020 début 2021, au sommet absolu.

Les encours d'ARK explosent de 2G$ à 20G$ en quelques mois.

La majorité des investisseurs sont entrés à 150$ et ont vendu à 40$.

Buy high, sell low, le mantra éternel du retail.

La morale pour les professionnels tient en quelques vérités désagréables. Ne jamais confondre récit et process. Même à l’heure où tout LinkedIn explique que rien n’existe sans personal branding. Même à l’heure où le web3 baragouine des narratives auxquels on fit semblant de croire pour cacher des paris, alors que moins de 10 blockchains ont des cas d’usages réels.

Wood raconte une belle histoire sur l'innovation disruptive. Elle a possiblement, même probablement, raison.

Mais à l’image de tout ceux qui démocratisent tout et n’importe quoi, tokenizent tout et n’importe quoi, tout en se battant contre la réglementation qui sera la pire des horaires, elle oublie probablement ce qu’est un vrai produit financier, et comment on le fait.

Les bases sont les mêmes pour tout le même.

Diversification ;

Gestion du risque ;

Communication responsable.

Pourtant Wood continue. Toujours CEO, toujours CIO, toujours à promettre l'impossible. Les « Big Ideas 2025 » sortent encore avec des TAM de dizaines de milliers de milliards.

Certains médias crypto continuent de la présenter comme visionnaire parce que ses prédictions arrangent leur narrative. Un Bitcoin à 1,5M$ valide tous les shitcoins du monde, alors qu’aucun ne démontre l’utile du plus gros token du monde.

Wood reste utile à ceux qui vendent du rêve au retail. Mais elle n’est qu’une Nostradamus de la finance moderne : toujours citée, jamais juste, mais ça n'a aucune importance tant que ça fait vendre.

Pourtant l’innovation doit être financée. Et ce n’est pas simple.

On voit d’ailleurs encore ces jours-ci avec le faux débat autour de Mistral (magistralement clôt par Arthur Mensch au passage) que ce n’est pas simple. Ni sur le financement. Ni sur la fiscalité. Ni sur la réglementation.

Ce qu’on sait, par contre, c’est que répéter des erreurs ne les transforme pas en vérité.

L’homme (ou la femme) providentiel n’existe pas.

La solution universelle n’existe pas.

Acceptons-le.

Et surtout : discutons-en avec nuance.

AllianceBernstein Plans ETF Cathie Wood Pitched a Decade Ago, Elaine Chen, Bloomberg, 9 novembre 2022

‘Cathie’s a boom or bust investor’ — what Wood’s former boss says about the star fund manager, Steve Goldstein, Marketwatch, 2 mars 2022

Ark Invest CEO Wood says Hwang provided seed capital for first four ETFs, Reuters, 9 mai 2021

Archegos : la facture atteint les 10 milliards de dollars pour les banques, Marion Heilmann, Les Echos, 27 avril 2021

Un Total Return Swap (TRS) est un contrat dérivé par lequel une banque transfère à un investisseur la performance (positive ou négative) d’un actif financier, sans lui en donner la propriété directe. Ce mécanisme permet de prendre des paris massifs et opaques, en contournant l’obligation de déclarer publiquement les positions détenues.

Selon les termes du site officiel de Ark

La règle 6c-11, adoptée en 2019 par la SEC, a simplifié et standardisé le cadre juridique des ETF aux États-Unis. Elle dispense les gérants d’obtenir des autorisations individuelles, rendant le lancement d’ETF beaucoup plus rapide et moins coûteux.

Les opérations in kind permettent à un ETF d’échanger directement des titres contre des parts du fonds, sans passer par du cash. Ce mécanisme réduit fortement les gains imposables générés par les transactions internes.

L’IRS (Internal Revenue Service) est l’administration fiscale fédérale américaine, équivalent de la Direction générale des Finances publiques en France.

Net Asset Value : valeur liquidative quotidienne d’un fonds, calculée en divisant la valeur de ses actifs par le nombre de parts en circulation.

Hors IPO/créations/rachats

Mad Money, CNBC, 22 janvier 2021

The A.I. future according to Cathie Wood: full interview, Alyson Shontell, Fortune, 20 mai 2023

Assets Under Management, Actifs sous gestion

Morningstar downgrades ARKK ETF to ‘negative’ stance and brands Wood’s approach a ‘liability’, Jamie Gordon, ETF Stream, 4 avril 2022

Did Pandemic Stimulus Funds Spur the Rise of 'Meme Stocks’?”, Harvard Business School, Greenwood et al.

“Everyone is a Stock Trader Now: Retail Investors and Covid-19”, Katrin Tinn

Aides financières distribuées par le gouvernement américain pendant la pandémie de COVID-19 pour soutenir l’économie et les ménages.

Who is Cathie Wood? The controversial figure behind Ark Invest, Rachel Christian, Bankrate, 21 octobre 2024

Cathie Wood defends her beaten-down portfolio and estimates Ark fund's returns will quadruple in the next 5 years, Matthew Fox, Business Indider, 10 décembre 2021

Cathie Wood Snaps Back At Critics, Predicts 50% Annual Returns, Sumit Roy, etf.com, 13 avril 2022

No Ark Can Save These Cash-Burning “Innovators”, David Trainer, Forbes, 14 mars 2022

How ARK Innovation’s Poor Execution Undermines Its Aspirations, Robby Greengold, 3 avril 2024