💥Livret A : 100G€ qui ne servent à rien

Pourquoi la Caisse des Dépôts n'arrivent plus à utiliser l'argent du Livret A ?

Bonjour,

Le Livret A, c’est un peu comme le vieux canapé en velours de Mamie : tout le monde l’a, il traîne depuis des années dans un coin, et personne ne veut vraiment s’en séparer. Un héritage rassurant, qu’on garde « au cas où », sans trop se poser de questions.

Sauf que sous ses airs de planque tranquille, le Livret A est surtout une gigantesque machine à cash… qui ne profite pas forcément à ceux qui y déposent leur argent. Où va réellement cet argent ? Qui en tire vraiment avantage ? Et pourquoi la Cour des comptes commence à froncer les sourcils ?

Et surtout, pourquoi plus de 100G€ de sont pas investis par la Caisse des Dépôts, alors même que les acteurs du logement sociaux disent manquer de financement ?

Regardons tout ça en détail.

🏡 Acheter un bien en France en étant expatrié ? C’est possible !

Avec Expat Immo, vous utilisez l’argent de la banque pour investir.

Nous sommes votre partenaire de confiance, spécialistes de l'immobilier locatif.

🏡 Disponible dans 11 villes de France.

💰 Rendements entre 3 et 7% net d'impôt.

🔑 On s’occupe de tout : recherche, prêt jusqu'à 90% de la valeur du bien, rénovation & ameublement, gestion.

📞 Faites le premier pas : parlons de votre projet dès maintenant !

🐷Une épargne populaire

Le Livret A voit le jour le 22 mai 1818, en pleine gueule de bois napoléonienne. L’État, fauché comme les blés (qui lui, pour le coup, repousse enfin), cherche désespérément à renflouer ses caisses. Pour ça, un industriel et banquier du nom de Benjamin Delessert, avec le soutien du duc de La Rochefoucauld-Liancourt, vend à la population un concept brillant : une épargne sécurisée, accessible à tous, destinée à éviter la misère et les dettes.

Sur le papier, l’intention est louable. Dans la réalité ? Ce sont surtout les bourgeois qui se ruent dessus. En 1818, seuls 352 livrets sont ouverts, en grande majorité par des Parisiens bien installés. Il faudra attendre 1835 pour que le chiffre atteigne 120K, puis 2M en 1869. Le mouvement est lancé, mais il reste limité : en 1890, seuls 5% des Français ont un Livret A. C’est à partir du XXe siècle que l’épargne devient vraiment populaire : 30 % des habitants en possèdent un en 1910, 40% en 1920 et 47% en 1939.

Dès 1835, l’État confie la gestion des fonds à la Caisse des Dépôts, qui sécurise l’argent et le réinvestit dans des projets publics. Une mécanique bien rodée qui tiendra presque deux siècles. En 1881, le plafond des dépôts est relevé pour permettre aux ménages d’épargner davantage. Mais le véritable tournant arrive en 1945 : le Livret A devient un outil majeur du financement du logement social, renforçant son rôle dans l’économie du pays.

Dès sa création, il est à la fois un outil de prévoyance et un instrument politique. Pour Delessert et La Rochefoucauld-Liancourt, il faut inciter les classes populaires à épargner pour éviter qu’elles ne deviennent dépendantes de l’aide publique. Le Moniteur Universel, journal de l’époque ne s’embarrasse d’ailleurs pas de fioritures : les caisses d’épargne sont un « moyen de limiter le nombre des prolétaires, classe qui peut devenir dangereuse »1. Derrière la façade sociale, il s’agit surtout de rassurer les élites en instaurant une forme de discipline économique.

Le Livret A est d’abord réservé aux épargnants prudents et relativement aisés. En 1818, plus de la moitié des premiers déposants viennent de la haute bourgeoisie. Ce n’est qu’en 1838 que les ouvriers représentent 42% des détenteurs. Progressivement, le produit s’ancre dans la culture populaire, au point d’inspirer une comédie vaudeville en 1836 intitulée La Caisse d’Épargne2.

Mais dans l’ombre, les banques commencent à voir d’un mauvais œil ce modèle sous contrôle étatique. L’argent collecté échappe au marché bancaire classique, et sa distribution reste verrouillée. Seules la Caisse d’Épargne, La Poste (devenue Banque Postale) et, depuis 1975, le Crédit Mutuel (via le Livret Bleu) peuvent le commercialiser. Un monopole qui tiendra jusqu’en 2008, avant que l’Union Européenne impose son ouverture à toutes les banques.

En théorie, cette libéralisation devait favoriser l’accès et dynamiser la concurrence. En pratique, les acteurs historiques conservent leur suprématie, et les banques, peu emballées par un produit peu rémunérateur (surtout pour elles), le relèguent au second plan. L’augmentation des plafonds, censée encourager l’épargne populaire, profite surtout aux ménages aisés, qui sont les seuls à pouvoir les atteindre. Résultat à ce jour : le Livret A est un produit d’épargne incontournable, détenu par 83% des Français et pesant lourd dans les encours réglementés, mais avec une répartition des fonds qui ne bénéficie pas à tout le monde.

A fin 20233 :

L’encours moyen est de 7’033€ ;

En hausse de 700€ vs. 2022 ;

Mais

32% ont moins de 150€ ;

16% 150-1’500€ ;

12,7% dépassent les 22’950€ de plafonds (+3pts vs. 2022) ;

Et les « dépasseurs » représentent 40% des encours ;

D’autant que

L’encore moyen est de 8’802€ en Aveyron, 8’227€ dans le Puy-de-Dôme ou 8’551€ en Haute-Loire ;

Et seulement 6’128€ dans le Nord, 5’979€ en Haute-Corse et 4’162€ en Seine-Saint-Denis.

💰Une épargne, des livrets

Si tout le monde connaît le Livret A, il n’est pas seul dans la famille de l’épargne réglementée. Il partage l’affiche avec le Livret de Développement Durable et Solidaire (LDDS) et le Livret d’Épargne Populaire (LEP). Trois produits avec des profils différents, mais un point commun : des taux fixés par l’État et une absence de fiscalité.

Le Livret A, l’incontournable. Plafond de 22’950 €, taux actuel de 2,4%, exonéré d’impôts et de prélèvements sociaux. Il est détenu par 83% des Français et capte l’essentiel de l’épargne réglementée.

Le LDDS, la version verte et solidaire. Plafond à 12’000 €, même taux que le Livret A, et censé financer la transition énergétique. Mais avec seulement 36% de détenteurs, il reste en retrait.

Le LEP, réservé aux ménages modestes. Plafond de 10’000 €, taux à 6%, loin devant les autres livrets. Pourtant, il est boudé (ou sans doute mal compris) : seuls 50 % des foyers éligibles l’ont ouvert.

On pourrait aussi parler du Compte d’Épargne Logement (CEL), du Plan d’Épargne Logement (PEL), du Livret Jeune ou du Livret d’Épargne Entreprise (LEE), mais ces produits ont perdu en attractivité. L’épargne logement, en particulier, ne fait plus rêver : la collecte est en baisse depuis 2017, avec des taux qui peinent à dépasser 1%. Les montants étant négligeables, on va les mettre de côté pour aujourd’hui (et pour tous les autres jours où tu reliras, d’ailleurs).

En tout, plus de 500G€ dorment sur ces livrets, soit 14 % de l’épargne financière des ménages français, dont 400G€ rien que pour le Livret A et le LDDS. À lui seul, le Livret A représente le plus gros bas de laine des Français, avec plus de 55M de comptes ouverts. Enfin, si beaucoup de vendeur d’épargne disent que l’argent dort, puisqu’on la voit et qu’elle ne bouge pas, on verra qu’en réalité, c’est pas tout à faire le cas (mais quand même un peu, pour teaser).

Produit-phare de l’épargne de précaution, le Livret A a vu ses dépôts bondir en période de crise : +45G€ en 2020, en pleine pandémie, et déjà un pic en 2008-2009 après la crise financière. Son succès repose sur sa garantie d’État et son accessibilité… puisque concrètement, il fonctionne aujourd’hui de la même manière qu’un compte courant où l’on peut retirer et mettre immédiatement des fonds.

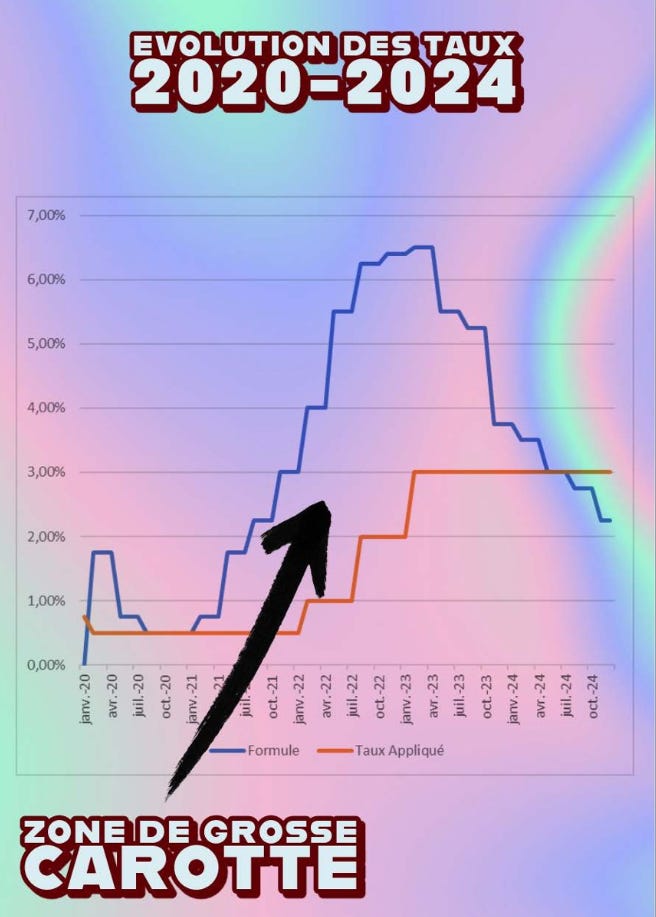

📈Un taux variable📉

Si la majorité des Français l’utilisent c’est parce qu’il est garanti, et évidemment parce qu’il rapporte des intérêts. Officiellement, le taux du Livret A est censé suivre une formule mathématique calée sur l’inflation et les taux monétaires de la zone euro. En réalité, il est souvent ajusté en fonction des priorités économiques du moment.

La dernière version en date est définie par l’arrêté du 27 janvier 2021 relatif aux taux d’intérêt des produits d’épargne. Cette réforme a modifié la méthode de calcul en introduisant une nouvelle approche basée sur une moyenne arithmétique.

Le taux est donc déterminé par la valeur la plus élevée entre :

La moyenne semestrielle de l’inflation hors tabac, mesurée par l’indice INSEE mensuel des prix à la consommation, hors tabac, de l’ensemble des ménages4 ;

La moyenne semestrielle du taux à court terme en euros (€STR)5 ;

L’ensemble est divisé par deux ;

Un arrondi au dixième de point le plus proche, ou à défaut au dixième de point supérieur.

Ou

Un taux plancher de 0,5 %, en dessous duquel le Livret A ne peut jamais descendre.

Avant cette réforme, la fixation du taux était régie par l’arrêté du 14 juin 2018, qui avait lui-même modifié le règlement CRBF 86-13 du 14 mai 1986 (ouais). Parmi les différences majeures entre les deux formules :

Suppression du bonus automatique de 0,25 % au-delà de l’inflation, qui existait auparavant ;

Passage de l’indicateur de taux monétaires de l’Eonia à l’€STR, jugé plus représentatif du marché monétaire6 ;

Modification de la règle d’arrondi : auparavant effectuée au quart de point le plus proche, elle est désormais ajustée au dixième de point le plus proche :

Introduction d’un plafonnement transitoire de 0,5 point entre deux révisions successives pour limiter les fluctuations brutales.

Sauf que ça, c’est la théorie. Même si c’est la loi. Mais si, quand le taux est repassé à 2,4% au 1er février dernier, le ministre de l’économie Eric Lombard a parlé d’une « application stricte de la formule », c’est parce que ça n’a pas toujours été le cas.

Il y a quelques semaines j’avais d’ailleurs publié sur le sujet. Je ne vais pas refaire l’intégralité du calcul ici, mais en gros, le changement de règle et sa non application a permis d’économiser 71G€ d’intérêts, qui n’ont pas été distribués aux Français.

Le LEP a suivi une trajectoire inverse. En 2025, la formule officielle donnait un taux de 2,9%, mais la Banque de France a recommandé de le fixer à 3,5% (contre 4% auparavant). Une décision validée par le gouvernement, officiellement pour préserver son attractivité et éviter une chute trop brutale. Mais aussi parce que tout le monde s’en fout :

Les volumes sont faibles ;

C’est une catégorie de population qui consomme moins ;

C’est une catégorie de population qui n’achètera pas de placement risqué.

⚖️Un sujet politique (et pas que)

Cette exception a été rendue possible grâce à l’article II d’el famoso arrêté du 27 janvier 2021 : la Banque de France peut proposer un taux différent de celui résultant du calcul, si elle juge que des « circonstances exceptionnelles » le justifient, ou si le nouveau taux risque de ne pas « préserver globalement le pouvoir d’achat des épargnants ».

Parce que derrière ce chiffre se cache des intérêts divergents complexes :

📈 Un taux trop élevé encourage l’épargne (réglementée) au détriment de la consommation et des investissements privés, ce qui freine la croissance économique.

📉 Un taux trop bas pousse les ménages à diversifier leurs placements, ce qui réduit la collecte des banques et complique le financement du logement social.

C’est finalement l’histoire inverse de la BCE7, qui augmente ses taux pour éviter que les gens empruntent, ce qui limite l’augmentation des prix. Cela impacte également à la hausse le prix des obligations, et donc du Livret A, et plus largement du garanti. Ce qui incite donc tout le monde à épargner, plutôt qu’à consommer. C’est comme ça qu’on lutte contre l’inflation.

Cette même BCE voit d’ailleurs d’un mauvais œil l’épargne réglementée. Elle la qualifie même d’« anomalie » dans un rapport, puisqu’elle fausse la transmission de sa propre politique monétaire et freine le développement d’autres placements plus risqués, ce qui n’existe pas, ou de manière plus anecdotique, dans les autres pays de la zone euro.

Un avis que partagent, pour d’autres raisons, les professionnels de l’épargne, qui lorgnent sur ces gigantesques encours.

📜 Mais dis-moi Jamy…

Comment ça marche le Livret A, en vrai ? Parce que si, comme on l’a vu, y’a une histoire de logement social d’un côté, et de taux de l’autre, c’est en réalité pas si simple.

Le Livret A repose sur un mécanisme plus ou moins bien huilé, géré par plusieurs acteurs aux intérêts parfois divergents. Tous les établissements bancaires ayant signé une convention avec l’État peuvent le distribuer. Lorsqu’un client ouvre un Livret A, les fonds déposés sont enregistrés sur le bilan de la banque, comme n’importe quel autre produit d’épargne. Mais contrairement aux livrets classiques, ces sommes ne restent pas intégralement entre les mains des banques : elles sont en grande partie centralisées par la Caisse des Dépôts et Consignations (CDC), qui en assure la gestion et l’affectation.

C’est le Fonds d’épargne, structure interne à la CDC, est spécifiquement chargé de la gestion des encours centralisés de l’épargne réglementée. Son rôle principal est d’assurer le financement des missions d’intérêt général comme le logement social, la transition écologique et le développement territorial.

Depuis la réforme de 2009, les banques conservent 40,5% des encours du Livret A et du LDDS, tandis que 59,5% sont transférés à la CDC, selon un taux de centralisation fixé par l’État. En 2023, cela représentait 370,5G€ centralisés à la CDC, tandis que 160G€ restaient dans les banques qui elles aussi ont des obligations quant à l’utilisation, et notamment :

Des prêts aux petites et moyennes entreprises (PME), qui représentent la majeure partie de cet emploi ;

La transition énergétique et écologique, notamment à travers les prêts aux logements neufs et les éco-prêts à taux zéro ;

Des investissements dans l’économie sociale et solidaire (ESS), bien que leur suivi reste limité faute de traçabilité précise dans les bilans bancaires.

C’est d’ailleurs assez amusant. Parce que quand les banques parlent de la fameuse économie réelle, celle de boulangerie ou des coiffeurs, c’est en grande partie permis grâce au Livret A. Pareil pour le 2e point susmentionné (je parle bien hein) qui est souvent avancé comme une jolie offre alors… que c’est simplement une obligation.

L’objectif affiché du Livret A est donc d’orienter l’épargne vers des projets d’intérêt général. En théorie, l’argent collecté doit être réinjecté dans l’économie, principalement à travers le financement du logement social, des infrastructures publiques et du développement territorial. Mais en pratique, la situation est bien plus contrastée, et repose sur un triumvirat aux intérêts divergents.

1️⃣ La Caisse des Dépôts, la banque de l’État

Si les banques jouent un rôle dans la collecte des fonds, c’est bien la CDC qui se charge de les réaffecter. En tant que bras droit du CEO de l’État, elle est responsable du financement des logements sociaux, des infrastructures publiques et des projets territoriaux. En théorie, cet argent doit circuler et être utilisé pour financer des prêts de long terme (20 à 40 ans), principalement destinés aux bailleurs sociaux et aux collectivités locales. Ces prêts sont directement indexés sur le taux du Livret A, garantissant une correspondance entre les ressources collectées et les financements accordés. Mais avec des intérêts forcément divergents entre les épargnants Français, et les promoteurs du logement social.

Sauf que cette mécanique dont j’avais expliqué qu’elle était plus ou moins bien huilée, est grippée. Avec la hausse des taux du Livret A depuis 2022, l’équation économique de ces financements s’effondre. Plus le taux du Livret A grimpe, plus les crédits accordés par la CDC deviennent coûteux, ce qui réduit la demande des organismes et des collectivités. Résultat : faute de preneurs, la CDC se retrouve avec 100 à 120G€ de fonds immobilisés, sur les 370,5G€ centralisés… tout en devant être rémunérés.

Oui oui, t’as bien lu :

Alors que tout le monde cherche du pognon, notamment dans l’immo

Y’a 100-120G€ qui servent à rien ;

Et la CDC doit filer du 3%, soit 3-3.3G€ l’année dernière de sa poche.

Ce paradoxe s’explique par plusieurs facteurs :

Une gestion des risques stricte : la CDC est soumise à des règles prudentielles rigoureuses, parce qu’elle doit assurer les défauts, donc il en faut un minimum. Elle doit en plus garantir une liquidité suffisante en cas de retraits massifs et respecter un ratio de fonds propres de 14%, ce qui limite sa capacité à engager certains financements.

Des promoteurs moyennement chauds : la demande de prêts pour le logement social et les infrastructures a chuté, parce que le marché a chuté (hausse des couts, difficultés à dédoubler les projets etc.), laissant la CDC avec des fonds inutilisés.

Des conditions de prêts pas ouf : avec la remontée des taux, les prêts adossés au Livret A deviennent de moins en moins attractifs, poussant collectivités et bailleurs à se tourner vers d’autres sources de financement. Ou à attendre que ça descende (comme les particuliers).

Un placement partiel sur les marchés : pour éviter que ces fonds ne dorment totalement, la CDC place une partie de sa trésorerie en obligations et actions, afin d’optimiser son rendement et de maintenir l’équilibre du Fonds d’épargne. Et vu que ça marche pas trop mal, finalement personne ne s’en inquiète. Même si c’est pas le rôle initial.

Ce n’est pas seulement un problème pour la CDC, mais aussi pour l’État. Un taux du Livret A trop élevé pénalise déjà les banques en rendant cette épargne trop coûteuse pour elles, tout en limitant l’intérêt des produits risquées.

Mais surtout, il complique la gestion des finances publiques en alourdissant la charge de rémunération des dépôts mais aussi le financement des collectivités.

D’où les manœuvres alambiquées pour essayer de contenir, voire baisser le taux du Livret A, sous couvert d’arbitrages techniques. Officiellement, il s’agit d’assurer un équilibre entre épargne et financement. En pratique, c’est un jeu d’équilibriste opaque où les priorités budgétaires prennent le pas sur la logique affichée du système.

2️⃣ Les banques, grandes gagnantes

Le Livret A est présenté comme un produit d’épargne populaire, mais dans les faits, c’est avant tout une formidable opportunité pour les banques. Elles conservent 40,5% des encours, soit environ 160G€, qu’elles ne laissent évidemment pas pioncer dans un coin. On l’a vu, ces fonds sont placés dans 3 catégories majeures, mais également en obligations d’État, par exemple, ou des placements divers qui génèrent des marges confortables.

Autrement dit, elles encaissent des intérêts sur l’argent des épargnants… sans fournir le moindre effort. Parce que quand une PME est financée via les fonds du Livret A, le spread entre le taux du Livret A et celui auquel la PME emprunte, c’est de la marge gratos.

Le coût de cette ressource est l’un des plus bas du marché, bien inférieur aux taux qu’elles offrent sur d’autres types de dépôts ou qu’elles doivent payer pour se financer auprès des marchés.

En contrepartie, elles sont censées respecter des obligations d’emploi de ces fonds, notamment pour financer les PME, la transition écologique et l’économie sociale et solidaire. Mais en pratique, le suivi de ces engagements reste flou. La Banque de France travaille sur des outils pour mieux tracer l’affectation des fonds, mais aujourd’hui, la transparence est encore limitée. Ce que m’explique le CFO d’une grande banque.

« Beaucoup s’imaginent que la collecte du Livret A va dans une boîte qu’on ouvre quand la Caisse des Dépôts toque à la porte, puis à chaque fois qu’on doit financer un projet. En fait, la partie centralisée est régulièrement calculée pour être renvoyée à la CDC, mais le reste entre dans les dépôts globaux et non dans une poche spécifique. D’autant que chaque branche, chaque caisse, chaque agence, a des libertés sur le sujet ce qui rend difficile une traçabilité globale. Par exemple, une agence à Montluçon ne va pas produire des éco-prêts uniquement avec ses dépôts Livret A. »

Une difficulté confirmée par un cadre financier d’une banque coté.

« Certains dans les administrations fantasment un monde où chaque ligne entre dans un tableau Excel avec un label. Ce n’est réalité que dans le cas où un établissement centralise l’intégralité des opérations. Mais dans le même temps, on nous demande de décentraliser, de laisser de la latitude localement. »

Ce qui est certain, c’est que les banques ne se contentent pas de cette manne qui entre dans leur bilan. Elles touchent également une rémunération pour la part centralisée des dépôts. En 2020, la CDC leur a versé 850M€ en commissions de distribution pour leur rôle de collecte du Livret A et du LDDS.

Chaque revalorisation du taux réduit mécaniquement la marge des banques sur ces fonds, ce qui explique leur opposition systématique à toute hausse trop importante. La Fédération bancaire française a ainsi mené un lobbying intense pour freiner toute augmentation du taux du Livret A, craignant un renchérissement du coût de cette ressource bon marché. À l’inverse, plus le taux est bas, plus elles conservent une source de financement ultra-compétitive, leur permettant de maximiser leurs rendements sur le dos des épargnants. Tout en vendant des produits d’épargne plus risqués.

Parce que les banques, mais plus largement les gérants, adorent taper sur le Livret A. J’ai d’ailleurs raconté ici plusieurs fois comment je m’étais opposé à ce discours quand j’étais chez un gérant qui expliquait en gros que :

L’inflation est à 2% ;

Le Livret A est à 0,5% ;

Donc tu perds 1,5% / an ;

Donc viens acheter [nom du produit] à [rendement éclaté non garanti].

A tous les niveaux, cet argumentaire est merdique :

En communication, on tape sur un ennemi admis (les banques, les assurances, les taxis etc.), jamais sur quelque chose que les gens adorent (ici le Livret A) ;

Les régulateurs voient d’un très mauvais œil qu’on tape sur un capital garanti pour vendre un produit risqué, et ils ont raison ;

Le discours est très risqué en cas de hausse de l’inflation et/ou du Livret A, parce qu’il va se retourner contre le gérant. En l’espèce, quand les SCPI balançaient ce discours en distribuant à 4,44% et que le Livret A était à 0,5%, ça avait du sens. Quand il affichait 3% et les SCPI 4,52% face à une inflation à près de 5%, le discours prend l’eau ;

Justement parce qu’un rendement n’a aucun sens, et qu’il faudrait toujours calculer la prime de risque, c’est-à-dire le spread entre un taux garanti, et un taux risqué.

3️⃣ Le logement social, un faux gagnant du système

Le logement social repose sur un équilibre fragile entre des besoins croissants et des financements contraints. En 2023, 2,7M de ménages étaient en attente d’un logement social : +7,5% vs 2022. Pourtant, la production de logements sociaux a chuté sous la barre des 100K logements par an depuis 2020, avec seulement 82K logements construits en 2023, soit un tiers de moins que l’objectif initialement fixé par l’État. Il y a quelques jours, le gouvernement a fixé cet objectif à… 100K8. S’il est supérieur à ce qui a été produit ses dernières années, il correspond en réalité à ce qui était fait avant la crise. Pas vraiment de grosses ambitions…

Depuis plusieurs années, les acteurs du secteur alertent sur un effondrement progressif de la production de logements sociaux. Plusieurs facteurs expliquent cette crise :

Hausse des taux d’intérêt, augmentant le coût des emprunts des bailleurs sociaux.

Baisse des financements publics, notamment avec la réduction de loyer de solidarité (1,5G€ / an).

Explosion des coûts de construction : +30-40% depuis 2019.

Pression sur la rénovation énergétique : en 2023, 4,7G€ ont été consacrés à la rénovation, contre seulement 9,6G€ pour la construction.

Les bailleurs sociaux réclament une baisse du taux du Livret A pour alléger le coût de leurs emprunts et relancer la construction. En septembre 2024, lors du Congrès HLM, Eric Lombard, alors à la tête de la CDC, plaidait pour cette réduction. Ironie de l’histoire : désormais ministre de l’Économie, il vient de la valider en février 2025.

Malgré des tentatives de réformes, la situation reste critique. La Banque des Territoires9 estime que la production de logements sociaux pourrait rester bloquée sous la barre des 80K unités par an pendant plusieurs années. En Île-de-France, 836K demandes de logements sociaux étaient en attente fin 2023, soit deux fois plus qu’en 2010.

Face à cette crise, le gouvernement est sous pression pour agir rapidement. Sans mesures concrètes, les professionnels du logement social redoutent une aggravation du mal-logement et un ralentissement durable de la construction. Pas vraiment de quoi voir une prochaine sortie de crise… D’autant que Macron n’a jamais été pro-immobilier (plusieurs gouvernements n’avaient même pas de portefeuille du logement ; il a transformé l’ISF en IFI), que le RN comme LFI-EELV ne sont pas très fans des propriétaires, ce qui ne va pas vraiment aller dans le sens d’un assouplissement du marché.

And so what?

Quel avenir peut-on prédire au Livret A, et à son utilisation ? Depuis des décennies tout ça repose sur un équilibre fragile entre garantie pour l’épargnant, financement du logement social et intérêts des banques. Mais face à l’accumulation de l’épargne, à l’inefficacité du financement du logement et aux tensions budgétaires, une réforme semble inévitable. Reste à savoir laquelle. En gros, on a 3 grandes pistes possibles.

❌Ne rien toucher

Le statu quo permettrait aux banques et à l’État de continuer à bénéficier d’un système qui fonctionne (pour eux).

Le Livret A resterait attractif, liquide, faiblement rémunéré, et continuerait de financer le logement social et les collectivités.

Mais le modèle s’essouffle : la rentabilité du Fonds d’épargne baisse, et le logement social n’en voit pas les bénéfices.

La question finira pas se reposer, mais pas aux personnes qui doivent décider aujourd’hui.

🐷Mieux utiliser les fonds

Réaffecter l’épargne dormante vers des projets plus productifs, comme la transition énergétique ou les infrastructures stratégiques. Et les candidats aux fonds sont nombreux. Depuis un an, on a plusieurs fois parler de l’utiliser pour la défense (les armes, pas les tours dont personne ne veut).

Limiter le stock d’argent immobilisé et améliorer la traçabilité des fonds.

Problème : ça suppose une refonte du Fonds d’épargne, et ni les banques ni la Caisse des Dépôts n’ont envie qu’on vienne bousculer leurs habitudes.

💡Hausse du taux ou taxation surprise

Augmenter la rémunération des épargnants pour compenser l’inflation… au grand dam de la Caisse des Dépôts et des banques, qui verraient le coût exploser alors même qu’elle galère à avoir du rendement sur la totalité des dépôts.

Taxer partiellement les intérêts pour limiter les effets de rente et récupérer une part du gâteau. Mais c’est un peu « donner d’une main et reprendre de l’autre ».

Dans tous les cas, c’est une bombe politique : toucher au Livret A, c’est risquer une grogne massive des épargnants, et personne n’a envie du retour des Gilets Jaunes.

La Cour des comptes a déjà tiré la sonnette d’alarme à plusieurs reprises. Elle pointe un paradoxe : alors que le Livret A capte des centaines de milliards, son efficacité en matière de financement public se dégrade. Son dernier rapport, cinglant, dresse un constat sans appel qui résume les points qu’on a évoqué :

Un stock d’épargne sous-utilisé : faute de demande pour des prêts HLM, la Caisse des Dépôts se retrouve avec des milliards immobilisés, rémunérés à un taux qui ne suit pas l’inflation.

Une dépendance aux taux bas : quand ils étaient au plus bas, le Fonds d’épargne pouvait assurer une rentabilité acceptable. Aujourd’hui, la montée des taux complique sérieusement la donne.

Une transparence limitée : une partie de l’argent conservé par les banques est censée financer les PME et la transition écologique… mais personne ne sait vraiment si c’est le cas.

Un système qui favorise les plus aisés : malgré son image populaire, le Livret A bénéficie surtout aux épargnants les plus fortunés. 30% des encours sont détenus par seulement 7% des comptes.

Autrement dit, l’argent est là, mais il est mal réparti et mal utilisé. Le problème n’est pas tant le produit lui-même, mais plutôt l’incapacité à le faire évoluer efficacement. Et pour ce faire, les sages ont proposé sept pistes :

Modifier la gouvernance du Fonds d’épargne

L’idée serait d’améliorer la transparence et la traçabilité des fonds collectés via le Livret A. Aujourd’hui, la Caisse des Dépôts gère ces encours avec peu de contrôle externe. Une meilleure supervision permettrait d’éviter que l’argent ne dorme inutilement.

Repenser le fléchage des financements

Actuellement, le Livret A finance principalement le logement social, mais une partie des fonds pourrait être redirigée vers d’autres besoins : infrastructures publiques, transition énergétique ou industries stratégiques.

Réduire les avantages fiscaux

Le Livret A est exonéré d’impôt, ce qui le rend attractif pour les épargnants… mais coûte cher à l’État. Une taxation partielle des intérêts pourrait permettre de récupérer une partie de cette manne et d’éviter qu’il ne devienne un produit de rente.

Revoir les plafonds d’épargne

Aujourd’hui, le plafond du Livret A est de 22,95K€, mais en combinant avec d’autres livrets réglementés, certains épargnants parviennent à dépasser largement ces montants. Limiter ces cumuls permettrait d’éviter que les plus aisés en profitent excessivement.

Encadrer plus strictement l’usage des fonds par les banques

Les banques conservent une partie des dépôts du Livret A, mais leur utilisation manque de clarté. Un contrôle plus strict éviterait que ces fonds ne soient détournés vers des placements plus rentables pour elles, au détriment de leur mission d’intérêt général.

Décentraliser une partie des fonds gérés par la CDC

Aujourd’hui, près de 60 % des encours du Livret A sont gérés directement par la CDC. Déléguer une partie aux banques pourrait leur permettre d’être plus réactives dans l’attribution des prêts et éviter des blocages bureaucratiques.

Revoir le modèle de financement du logement social

Le principal objectif du Livret A est de financer les logements sociaux, mais avec la hausse des taux d’intérêt, ce financement devient de moins en moins attractif. Il faudrait revoir les conditions des prêts pour inciter les bailleurs à en profiter davantage.

Près de 3 ans après, aucune n’a été suivie. Parce que si elles semblent pleines de bon sens, leur mise en œuvre est une autre histoire. Toute réforme du Livret A touche à un équilibre fragile entre l’épargne des ménages, les finances publiques et, comme on l’a vu, les intérêts divergents des parties ;

Les banques freinent des quatre fers

Toute modification de la répartition des fonds ou de leur rémunération impacte directement leurs marges. Elles s’opposent donc systématiquement aux évolutions qui réduiraient leur emprise sur cette manne financière. Leur lobby, la FBF10, est sans doute l’un des plus puissants en France.

L’État hésite à toucher à un produit aussi populaire

Une réforme trop brutale pourrait déclencher une levée de boucliers chez les épargnants, surtout en période d’inflation. Le risque politique est énorme et personne n’a envie de prendre des risques pour un sujet qui, en plus, n’est pas clairement sur la table. L’opposition, quelle qu’elle soit, prendra clairement le sujet médiatiquement pour attaquer.

Le logement social manque déjà de financements

Toute réduction des fonds alloués au logement social aggraverait la crise du secteur, déjà sous pression avec des besoins en hausse et une production en berne.

Les épargnants sont attachés à leur bas de laine défiscalisé

Taxer le Livret A ou limiter les plafonds risquerait d’entraîner une fuite des dépôts vers d’autres placements, ce qui pourrait fragiliser l’ensemble du modèle. Indirectement, cela pourrait servir les intérêts des banques, mais avoir les dépôts dans leurs bilans est déjà une fin en soi.

❎Il est urgent de ne rien faire

Au final, les gouvernements successifs préfèrent ajuster discrètement les paramètres du Livret A plutôt que d’engager une vraie réforme, et le statu quo reste la solution la plus probable, même si tout le monde sait qu’il ne pourra pas tenir éternellement.

En réalité, le Livret A est à l’image de pas mal d’autres sujets, dont l’immobilier. On sait par exemple, qu’on a plus de 2M de logements vides alors qu’on dit subir une crise de l’offre… tout simplement parce que les logements sont dans des zones peu attractives. Et plutôt de d’avoir une vraie politique de décentralisation, on colle des rustines fiscales sur des jambes de bois pourries.

La raison, c’est évidemment… la démocratie. Ou plus précisément notre système électoral.

Chaque élu est là pour 3 à 5 ans : il a donc un temps limité pour engager une politique et obtenir des résultats. Mais une politique de décentralisation ou d’urbanisme à grande échelle a besoin d’une ou plusieurs décennies. Entre-temps, la ville, la métropole, les régions et l’état auront vu défiler des centaines d’autres élus, de couleurs différentes avec des intérêts différents.

Voilà pourquoi il ne se passera sans doute rien pour l’épargne réglementée. Comme le système éducatif, la santé, les retraites, l’assurance chômage ou le marché immobilier, le sujet va pourrir dans un coin. Avec d’un côté ceux qui vont devoir se débrouiller avec dans leur quotidien, isolés, et les autres qui vont continuer à marger tranquillement dessus en attendant la fin.

Puis un jour, comme tant d’autres avant lui, le Livret A implosera, le politique accusera ses prédécesseurs, et vu qu’on sera incapable de réformer sur la longueur, on prendra encore des mesures court-termistes qui n’ont aucun sens mais qui permettent de faire croire que ça tiendra.

Jusqu’à l’implosion suivante.

Je m’appelle Benjamin Charles, et je fais du conseil en branding, positionnement et création de contenus pour des entreprises de la finance, de l’immobilier et du web3.

👉 Me contacter, ou répondre à ce post : benj@mincharl.es

👉 Me laisser un brief pour un projet pro

👉 Prendre RDV en visio pour présenter un projet ou un service (300€ le call)

Tu peux t’abonner à mon autre newsletter gratuite A Free Lunch, qui résume l’actu finance-immo tous les matins du lundi au vendredi. Tu peux aussi la sponsoriser pour apparaître dedans, et avant regarder les stats et les formats.

Zero Bullshit propose désormais des formats de sponsorisations, pour des raisons expliquées ici.

Si toi aussi tu veux lancer ta newsletter ou prendre la parole sur LinkedIn, je propose désormais des accompagnements individualisés, sans bullshit, sans template tout fait, sans bootcamp.

Tu peux également soutenir le contenu via un don ou un abonnement, sans contrepartie.

Et évidemment tu peux me solliciter pour mes prestations de conseils en communication, branding, social média ou création de contenus.

Enfin tu peux toujours me suivre sur LinkedIn, suivre Zero Bullshit ou Mèmes financiers pour rigoler.

Ils voulaient protéger l'ouvrier, Corinne Lhaik, L’Express, 8 février 1996

La Caisse d'Epargne, comédie vaudeville en 3 actes, Paris, Charles Desnoyer

Chiffres Banque de France

Ceux de 2024 ne sont pas encore connus précisément.

Série 001763852, pour les spécialistes

Tel que défini par l’orientation modifiée (UE) 2019/1265 de la Banque centrale européenne, si jamais on te pose la question

L’Eonia a été remplacé par l'€STR par la BCE

Banque Centrale Européenne

Construire 100.000 logements sociaux, l'objectif du gouvernement pour 2025, TF1 / AFP, 7 février 2025

Direction de la CDC créée en 2018 qui dispose de 20G€/ an pour financer les collectivités et l’habitat social

Fédération bancaire française