💥Monster : 5G$ envolés en quelques années

Les dessous d'un naufrage sans scrupule.

Bonjour à tous,

L’information est reprise en quelques lignes dans la presse spécialisée. Mais Monster est tellement sorti des esprits que sa mort n’intéresse plus grand monde. Pourtant, la startup — peut-on encore parler de startup à 26 ans ? — était valorisée 5 G$ il y a tout juste quelques années.

Après avoir manqué le virage du web 2.0, Monster avait été rachetée en 2016 par Randstad, qui, lui, avait raté le virage du web tout court. Depuis, un fonds est passé par là pour jouer les fossoyeurs.

Retour sur cet échec violent, qui va laisser 1 000 personnes sur le carreau, dont 200 en France.

Bonne lecture !

Publicité

Les annonceurs ne sont jamais informés avant publication du contenu de la newsletter, et bookent un créneau à l’avance. Ils ne bénéficient à aucun moment d’un droit de regard sur l’éditorial.

Merci à Bienprêter de soutenir Zero Bullshit.

Vous pouvez visiter le site de Bienprêter pour soutenir la newsletter.

Ou vous aussi communiquer auprès des 296’000 abonnés de mes newsletters.

Vous pouvez aussi tout simplement répondre à cet e-mail pour communiquer des informations. La confidentialité absolue est données à toutes les infos.

Actuellement je recherche notamment des infos sur :

Laurent Villa / Xavier Laurent-Pierre / Chloé Albertini

Apicap / Santareim / Uffi REAM / Antin Gérance

Un expert / avocat en évasion fiscal

BioCBon / Marne&Finance

Novaxia

A vot’ bon cœur !

🧌 Une faim de monstre

La légende veut que Jeff Taylor ait eu l'idée de Monster en regardant un tas de journaux qui aurait eu la forme d'un monstre. Des tonnes de petites annonces, chaque dimanche, dans les cahiers emploi. Un gâchis industriel. Alors qu'il suffirait de tout numériser, de créer une base de données, de faire payer les recruteurs. Et tout le monde y gagnerait.

Diplômé de l'Université du Massachusetts, passé par une agence de pub, Taylor bosse chez Adion, sa petite boîte de communication du Massachusetts. C'est là, dans un bureau sans prétention, qu'il développe The Monster Board. Un nom bizarre pour une idée simple : mettre les offres d'emploi en ligne. On est au milieu des années 90, Internet balbutie, mais Taylor y croit dur comme cuivre1.

TMP Worldwide flaire l'opportunité. Cette agence de publicité new-yorkaise, spécialisée dans le recrutement, comprend avant tout le monde que le papier, c'est fini, rachète Adion en 1995, et absorbe son monstre. Mais TMP a un autre jouet dans son portefeuille : Online Career Center, un des premiers job boards américains, lancé quelques années plus tôt.

L'idée germe dans les bureaux new-yorkais : pourquoi garder deux plateformes concurrentes ? A la fin des années 90’s, TMP décide de marier ses deux acquisitions. The Monster Board et Online Career Center deviennent Monster.com. Un nom, une URL, une ambition planétaire. Taylor reste aux commandes comme Chief Monster. Les investisseurs adorent. Un job board global ! La révolution du recrutement ! En pleine bulle internet, les valorisations s'envolent au gré des points d’exclamations enthousiastes.

Puis la bulle explose. 2001, c'est Hiroshima pour la Silicon Valley. Sauf que Monster, lui, a un truc que les autres n'ont pas : des clients qui paient vraiment. Des recruteurs accros aux CVthèques. Un business model qui tient la route. Alors pendant que Pets.com (qui aurait sans doute eu plus de mal à se lancer en France avec ce nom) et consorts disparaissent dans un nuage de fumée, Monster passe à la vitesse supérieure.

Acheter. Absorber. Régner.

Le plan est limpide. Pourquoi perdre du temps à évangéliser chaque marché local ? Les Allemands ont Jobpilot. Les Français ont Emailjob. Les Indiens ont JobsAhead. Parfait : il suffit de sortir le chéquier, de signer et rebaptiser. En trois ans, Monster tisse sa toile sur la planète entière.

L'Allemagne tombe en premier pour 100M$. Jobpilot, c'était le site de recrutement outre-Rhin. Présent dans quinze pays, des millions de CV, une machine bien huilée. Les équipes berlinoises découvrent la culture corporate américaine. Certains s'adaptent. D'autres démissionnent. Business as usual.

L'Inde suit. JobsAhead pour 8,8M$ seulement. Une bouchée de pain pour s'offrir le leader d'un marché d'un milliard d'habitants. Les ingénieurs de Bangalore uploadent leur CV par centaines de milliers et Monster se frotte les mains.

La Chine, c'est plus délicat. Impossible d'y entrer seul, la réglementation l'interdit. Alors Monster prend 40% de ChinaHR pour 50M$. Cher payé pour une minorité sans blocage, mais c'est ça ou rien. Les analystes saluent la vision stratégique. Les traders font la moue devant le prix.

Et la France ? Ah, la France ! 😅

Un matin de février 2005, dans une salle de réunion parisienne, Didier Ryckelynck signe. Encore. C'est sa spécialité, signer des deals. 26M$. Cette fois, c'est la fin d'Emailjob.

L'histoire d'Emailjob, c'est un jeu de chaises musicales capitalistique. Ryckelynck lance le site en 1998, après un voyage en Californie où il découvre les job boards américains. Il s'inspire surtout du britannique Jobserve. Rentable dès la première année2. Un miracle à l'époque, cohérent avec l’ADN de Monster.

Septembre 1999, premier tour de table : il vend une participation majoritaire à Miller Freeman, le géant américain des salons professionnels. Louis Algoud, patron de Miller Freeman Europe, voit grand : 30 à 40 millions de francs de CA en 2000, duplication en Italie, synergies avec Batimat. L'américain possède déjà Batiweb et veut créer un empire du recrutement en ligne.

Sauf que Miller Freeman appartient à United News & Media, qui cherche à se recentrer. Résultat : Miller Freeman Europe continentale est mis en vente. C'est Reed Elsevier, le géant anglo-néerlandais de l'édition, qui rafle la mise. Emailjob change donc de propriétaire sans que Ryckelynck n'ait bougé le petit doigt.

Entre-temps, Emailjob était devenu une machine : 60 000 CV, 450 000 inscrits, 95 salariés, 8,4M€ de chiffre d'affaires. Sept bureaux en province. Une success story à la française. Sauf que derrière les chiffres, l'ambiance était électrique. Turnover à 120%, commerciaux virés avant la fin de leur période d'essai, management brutal. La presse parlait pudiquement de "forte pression". Les anciens employés, eux, parlaient d'autre chose.

Mais bon, ça marchait. Les PME françaises adoraient. La CVthèque grossissait. Les concurrents tremblaient. 2004 : 9M$ de revenus. Pas mal pour un site français. Alors quand Monster débarque début 2005 avec ses 26M$ pour racheter à Reed Elsevier, personne ne fait la fine bouche. Les employés découvrent qu'ils ont un nouveau patron américain qui ne parle pas français.

C'est ça, la mondialisation heureuse.

Pour Ryckelynck, c'est déjà l'histoire ancienne. Direction Unerencontre, Misterjob. Toujours la même recette : lancer, grossir vite, vendre. L'entrepreneur en série dans toute sa splendeur. Mais il ne retrouvera jamais le même succès.

En quelques années, Monster est partout. États-Unis, Europe, Asie. Un empire tentaculaire qui brasse des millions de CV, des milliers de recruteurs, des centaines de millions de dollars. TMP Worldwide pousse la logique jusqu'au bout : l'entreprise devient Monster Worldwide. Exit les vieilles activités. Place au tout-digital.

Les concurrents locaux regardent, médusés. Comment lutter contre une machine pareille ? Les job boards nationaux ferment boutique ou se font racheter. Monster impose ses standards, ses prix, sa vision. Le recrutement se mondialise à marche forcée.

Mais cette belle mécanique a un défaut. Un tout petit défaut que personne ne voit encore. Monster achète des entreprises, pas des âmes. Chaque acquisition apporte ses process, sa culture, ses habitudes. L'intégration patine. Les synergies promises tardent. Les coûts explosent.

Pire : pendant que Monster dépense sans compter pour acheter l'existant, d'autres inventent le futur. Un réseau professionnel qui transforme le CV en profil social. Un agrégateur qui ne stocke rien mais trouve tout. Des algorithmes qui matchent candidats et postes mieux que n'importe quel consultant.

Jeff Taylor, le visionnaire de départ, a déjà quitté le navire. Officiellement pour de nouveaux projets. En off, il se dit qu’il a senti le vent tourner. L’année suivante, il lancera Eons.com, un réseau social pour les plus de 50 ans, qu’il revendra à Crew Media en 2011.

Loin du monstre qu’il a créé.

◀️ Swipe left

Février 2010. Dans les bureaux de Monster, à Maynard (Massachusetts), on sabrait le champagne : 225M$ cash pour Yahoo! HotJobs. Le communiqué de presse parlait de « consolidation stratégique » et de « leadership renforcé ». En réalité, c'était le début de la fin.

Monster venait d'acheter un cadavre.

Créé en 1996, racheté par Yahoo! en 2002 pour 436M$, HotJobs était revendu huit ans plus tard pour la moitié. Entre-temps, le monde avait basculé. Les chercheurs d'emploi ne voulaient plus poster leur CV et attendre. Ils voulaient chercher, matcher, swiper. Ils voulaient Indeed.

Indeed. Ce nom va hanter les couloirs de Monster pendant cinq ans. Paul Forster et Rony Kahan avaient retourné le modèle : pourquoi demander aux entreprises de poster quand on peut aspirer ? Sur les bases du web libertarien (et de leur absence de scrupules, un peu aussi), leur spider crawlait le web 24/7. Gratuit pour les candidats, pay-per-click pour les recruteurs. Pendant que Monster facturait 375$ l'annonce, Indeed facturait au clic.

LinkedIn jouait une autre partition. Le CV permanent, interrogeable, vivant. Plus besoin de chercher : le job vous trouve. En 2010, 70M de membres. En 2015, 400M. Monster, de son côté, se contentait de stocker des PDF.

Deux paradigmes. Deux époques. Séparées par ce qu'on a appelé le web 2.0.

Août 2011. Le titre Monster a perdu 70% depuis janvier. Capitalisation boursière : moins d'1G$. Les analystes de Citigroup et Deutsche Bank dégradent leurs recommandations. « Sell », qu'ils disent. La concurrence « semble être devenue plus importante plus rapidement ». Traduction : on ne l'avait pas vue venir aussi vite.

LinkedIn Hiring Solutions, leur branche recrutement, devait générer 384M$ en 2012. Une goutte d'eau comparée aux 2G$ de revenus combinés de Monster et CareerBuilder. Sauf que la goutte d'eau grossissait. Vite. Doug Berg, fondateur de Jobs2Web, prophétisait :

« L'impact sur les revenus sera si important qu'ils pourraient s'effondrer. »

Into a tailspin, dans le texte. Une vrille mortelle. Le genre dont on ne se relève pas.

Le problème de Monster, c'était pas juste LinkedIn. C'était l'époque. Les entreprises construisaient leurs propres sites carrières. Microsoft optimisait ses offres pour Google. Les candidats voulaient parler directement au mec qui venait de quitter le poste. Les recruteurs voulaient chasser discrètement chez le concurrent. Le job board traditionnel, poster une annonce, attendre les CV, devenait aussi sexy qu'un Minitel. Sans Ulla.

La réponse de Monster ? Toujours la même depuis 1999. Sauf que cette fois, acheter ne suffisait plus.

L'aventure chinoise illustre parfaitement l’histoire. Démarrage en 2005 avec 50M$, rallonge de 174M$ en 2008, revente à perte en 2013 pour 30M$ à Saongroup. Total : 224M$ partis en fumée. Une masterclass de destruction de valeur. L'échec révélait le vrai problème : Monster savait acheter, pas intégrer. Chaque acquisition ajoutait une couche d'incompatibilité. APIs muettes, bases de données en silos, équipes qui se marchaient dessus. Pendant que Monster empilait des briques sans architecte, Indeed construisait. Un produit. Une vision. Une base de code.

Février 2014 : TalentBin et Gozaik le même mois. L'un sourcait sur GitHub, l'autre postait sur Twitter. Deux technologies prometteuses. Deux échecs d'intégration. TalentBin est resté une feature isolée que personne n'utilisait. Gozaik a disparu dans les méandres du backend Monster. Les ingénieurs des boîtes rachetées partaient après leur vesting. Leur savoir-faire s'évaporait.

D'autant que l'app mobile Monster était une catastrophe, alors que le device devenait la première source de trafic d'internet. Lente, buggée, contre-intuitive. Juin 2016, ultime tentative : rachat de Jobr pour 12,5M$. Jobr, c'était censé être le « Tinder for jobs ». Swipe right pour postuler, swipe left pour passer. Brillant sur le papier. Sauf que Monster a intégré Jobr comme on greffe un bras sur une jambe. L'app Jobr, indépendante, cartonnait sur l'App Store. L'app Monster avec Jobr intégré ? Un désastre UX.

La réponse désespérée de Monster face à Facebook ? BeKnown, lancé en juin 2011. Une app qui encourageait les utilisateurs Facebook à recommander leurs amis pour des jobs. Séparation intelligente entre profil perso et pro. Les analystes applaudissaient. Les utilisateurs ? Pas vraiment. En juillet, pic d'usage. En août, déjà un tiers d'utilisateurs actifs en moins selon AppData. Le CEO Sal Iannuzzi répétait que les réseaux sociaux étaient « bénéfiques » pour Monster. La blague.

« Nous évoluons vers un modèle agnostique de plateforme qui répond à tous les besoins des recruteurs », disait Matt Henson, le porte-parole. Platform-agnostic. Le jargon corporate pour dire : on n'a plus de plateforme, on essaie de s'accrocher aux autres.

Les chiffres racontaient l'histoire mieux que n'importe quel PowerPoint. 2014 : 667M$ de chiffre d'affaires. À peine plus qu'en 2003. Onze ans pour revenir au point de départ. Sauf qu'entre-temps, le marché avait explosé. LinkedIn générait 2,2G$. Indeed, racheté par le japonais Recruit pour 1G$ en 2012, valait déjà le triple.

Monster n'avait pas chuté. C'est pire. Il avait stagné pendant que tout le monde le doublait.

L'érosion était d'autant plus cruelle qu'elle était lente. Pas de krach spectaculaire à blâmer. Pas de crise financière comme excuse. Juste l'obsolescence programmée d'un modèle économique. Juste des mauvaises décisions basées sur des études éclatées d’analystes qui ne voient que des chiffres, sans être capables d’avoir la moindre vision produit ou utilisateur.

Trimestre après trimestre, les revenus s'effritaient. Les marges fondaient. La part de marché s'évaporait. Comme regarder la mer monter autour d'un château de sable.

Dans les bureaux de Maynard, l'ambiance virait au sauve-qui-peut. Les meilleurs partaient sans faire de bruit. Le directeur produit chez Glassdoor. Le VP engineering chez ZipRecruiter. Les développeurs seniors chez Indeed, évidemment.

Janvier 2012, la hache tombe. 400 postes supprimés d'un coup. Le « realignment », dans la novlangue RH. 7% des effectifs balayés. Les survivants actualisaient frénétiquement leur profil LinkedIn entre deux all-hands meetings où le CEO Sal Iannuzzi répétait que « Monster a un avenir radieux ». La blague circulait dans les couloirs : la seule croissance chez Monster, c'était le trafic LinkedIn depuis les IP de l'entreprise.

L'ambiance ? The Office saison 9, quand tout le monde sait que la série est finie mais que les scénaristes étirent. Les réunions stratégie ressemblaient à des séances de thérapie collective. On parlait de « pivots », de « transformations digitales », de « synergies cross-platform ». Des mots pour ne pas dire l'évidence : on coulait.

Mai 2012. Les rumeurs enflent. LinkedIn a jeté un coup d’œil pour une possible opé M&A. Le genre de nouvelle qui fait bondir le titre de 19% en une journée. 1,1G$ de capitalisation boursière, le temps d'un espoir. Sauf que LinkedIn, après « une évaluation cette semaine » (traduction : après avoir vu les chiffres de près) passe son tour. Le titre LinkedIn chute de 3,4%. Message des marchés : même pas en cadeau.

L'ironie était cruelle. Monster détenait encore 23% du marché du recrutement en ligne. LinkedIn, seulement 16%. Mais l'un montait, l'autre coulait. LinkedIn préférait construire que racheter.

Silver Lake Partners rôdait aussi. Les fonds savaient flairer la bonne affaire : marque connue, base de données massive, modèle à restructurer. Leur plan ? Le classique LBO : découper les actifs rentables, virer la moitié des effectifs, revendre les morceaux. Les syndicats commençaient à s'agiter. Les rumeurs de « alternatives stratégiques » (euphémisme pour « on cherche désespérément un repreneur ») fuitaient dans la presse.

Microsoft ? Non, ils visaient LinkedIn. Google ? Ils construisaient leur propre truc. CareerBuilder ? Eux-mêmes à l'agonie.

Le monstre violet, cette mascotte ridicule qu'ils trainaient depuis 1999, était devenu le symbole de tout ce qui n'allait pas. Vieux. Daté. Pas cool.

La valorisation boursière suivait la même trajectoire que le chiffre d'affaires. De 5G$ en 2000 à moins de 400M$ en 2015. Les investisseurs ne croyaient plus au turnaround. Ils attendaient juste qu'un repreneur mette fin à l'agonie.

Mi-2015, les rumeurs enflaient. Un géant européen du recrutement s'intéressait à Monster. Pas pour la tech : elle était dépassée. Pas pour la marque : elle était cramée. Mais pour la base de données. Des millions de CV. Des années de data. Et surtout, une excuse pour entrer sur le marché US sans partir de zéro.

Randstad entrait dans la danse.

Le monstre n'allait pas mourir. Pas encore. Il allait juste changer de propriétaire. Et découvrir qu'il y a pire que l'agonie : la survie sous perfusion.

🌠 La grande illusion

3,40$ l'action. Une prime de 23% sur le cours de clôture.

C'est ce qu'a mis Randstad sur la table pour s'offrir Monster en août 2016. 429M$ au total. Une misère comparée aux 5G$ de valorisation du début des années 2000. Le géant néerlandais de l'intérim venait de s'acheter un dinosaure en solde. Mais un dinosaure avec 150M de CV dans le ventre.

Deux mois plus tôt, Microsoft avait claqué 26,2G$ pour LinkedIn. Soixante fois plus. Le message était clair : dans la guerre du recrutement digital, les jeux étaient faits. LinkedIn valait un empire. Monster valait une principauté en déclin.

Dans les tours de La Défense, chez Randstad France, on préférait ne pas faire la comparaison. On sabrait le champagne quand même. Monster allait enfin avoir les moyens de ses ambitions. Fini le bricolage. Place à la « Tech & Touch », comme ils disaient dans les PowerPoint. La technologie Monster combinée au réseau Randstad. Sur le papier, ça avait de la gueule.

Sur le papier seulement.

Gilles Cavallari, tout juste nommé président de Monster France, avait des étoiles dans les yeux. Son équipe aussi. Après des années de vache maigre, Papa Randstad arrivait avec le chéquier. Le plan ? Transformer Monster en machine de guerre du recrutement digital. Exit le simple job board. Bienvenue dans l'ère des « solutions RH intégrées ».

Pendant ce temps, chez Microsoft, Satya Nadella intégrait tranquillement LinkedIn à sa galaxie Office 365. Les synergies étaient évidentes : données professionnelles + outils de productivité = domination totale du B2B. LinkedIn n'était plus un simple réseau social. C'était devenu l'infrastructure du travail moderne.

Monster, lui, lançait les Social Job Ads. L'idée était d'une simplicité biblique : pousser les offres d'emploi dans les fils Facebook et Twitter. Entre deux photos de vacances et trois vidéos de chats. Sauf que pendant ce temps, LinkedIn faisait exactement l'inverse : transformer son site en destination. Les pages entreprises devenaient des vitrines. Les profils se transformaient en mini-blogs professionnels. Les utilisateurs ne venaient plus chercher un job. Ils venaient networker, lire des articles, commenter l'actualité business.

Et cerise sur le gâteau : LinkedIn vendait de la pub sur son propre site. Sponsored Content, InMail sponsorisés, Display Ads. Les recruteurs payaient pour être vus par des gens qui étaient déjà là, engagés, actifs. Monster payait Facebook pour essayer d'attraper des candidats passifs qui scrollaient des memes.

L'un construit un écosystème.

L'autre loue de l'espace publicitaire chez le voisin.

Mais le vrai coup de génie de LinkedIn, c'était Easy Apply. Un bouton. Un clic. CV envoyé. Pendant que Monster et ses clients corporate torturaient les candidats avec des formulaires de 47 pages, des imports PDF foireux, des champs obligatoires absurdes de type « Redécrivez votre expérience qu'on vient de parser de travers depuis votre CV », LinkedIn avait compris que l'UX du recrutement était une vaste blague (qui dure encore).

Tu veux postuler chez L'Oréal via leur site carrière ? Prépare-toi à créer un compte, uploader ton CV qui sera mal lu, recopier manuellement chaque ligne, répondre à des questions existentielles, et prier pour que le système ne plante pas à la dernière étape. 20 minutes minimum. Pour un CV qui finira dans un ATS que personne ne sait utiliser.

L'équipe produit Monster phosphorait sur les Social Brand Campaigns. Landing pages personnalisées, vidéos d'entreprise intégrées. Monster ne vendait plus des annonces. Il vendait du storytelling. Vous voulez recruter des développeurs ? Montrez-leur votre baby-foot. Les commerciaux ? Parlez-leur de votre culture start-up. Les jeunes diplômés ? Promettez-leur du sens et des smoothies bio.

Sauf que les candidats s'en foutaient du storytelling. Ils voulaient postuler sans perdre leur soirée. Certes, ça fera le succès (temporaire) de Welcome to the jungle. Mais loin de la stratégie de Randstad.

2017, c'est la grande offensive. Campagnes TV aux heures de grande écoute. « Your job is out there », scandaient les pubs. Radio, display, social media. Monster était partout. Comme en 2001. Sauf qu'on n'était plus en 2001.

Les chiffres remontaient doucement. 1,7M de visiteurs uniques par mois, clamait Médiamétrie. Pas mal pour un mort-vivant. Sauf qu'Indeed en faisait dix fois plus avec une interface qui ressemblait à un tableau Excel amélioré. Et LinkedIn ? 106M d'utilisateurs actifs mensuels. Un autre univers.

Scott Gutz débarque en 2018 avec une mission : faire de Monster le bras armé digital de Randstad. Synergies, convergence, intégration. Dans les faits ? Les consultants Randstad continuaient de recruter sur LinkedIn. Les clients Monster continuaient de fuir vers Indeed. Et les candidats ? Ils cliquaient sur Easy Apply.

L'ironie cruelle, c'est que tout le monde savait que l'UX du recrutement était catastrophique. Les RH le savaient. Les candidats le subissaient. Les éditeurs de logiciels s'en accommodaient. C'était l'éléphant dans la pièce que personne ne voulait voir.

Monster proposait de mettre du rouge à lèvres sur cet éléphant.

👰The corpse bride

2 juillet 2024. Un communiqué tombe sur les fils AFP : Monster et CareerBuilder fusionnent. Les deux mastodontes fatigués du job board s'unissent pour affronter l'ogre Indeed.

Dans les documents légaux, on découvre le nom de la structure : « Zen JV, LLC ». Z pour Monster, EN pour Engineered Network, ou peut-être Ensemble. Un acronyme corporate comme un autre. Sauf qu'avec le recul, l'ironie frappe : quelle sérénité zen peut-on trouver dans la fusion de deux moribonds ? Les avocats n'avaient probablement pas prévu que leur sigle technique sonnerait comme une blague cosmique.

Scott Gutz, le CEO de Monster, prend les commandes de la nouvelle entité. Sur LinkedIn, il poste une photo avec son homologue de CareerBuilder. Poignée de main, sourires Colgate. « Excited to announce... » Le script est écrit d'avance. Synergie. Innovation. Disruption. Les mots magiques du corporate en détresse.

Apollo Global Management tire les ficelles. Le fonds américain, propriétaire de CareerBuilder depuis 2017, devient l'actionnaire majoritaire avec 51%. Randstad garde 49%. Une minorité de blocage qui n'a plus rien à bloquer. Huit ans après avoir déboursé 429M$ pour Monster, le géant néerlandais passe la main. Pas complètement, ce serait reconnaître l'échec. Juste assez pour que le naufrage ne soit plus de sa responsabilité.

Mais derrière cette répartition simple se cache un jeu de poupées russes capitalistiques. Apollo détient ses parts via Camaro Holdings LLC. Il y a même un mystérieux 2584172 Ontario Inc. qui possède 15,35% des actions de classe B. Selon mes informations, il s’agirait d’un investissement personnel d’Eileen Mercier, l’ancienne patronne de Paiements Canada, sorte de mix entre Target2 et Stet-Core, et de la caisse de retraite des enseignants de l’Ontario.

Des structures dans des structures :

Zen JV contrôle Monster Worldwide LLC ;

Qui contrôle Monster Government Solutions et Military Advantage et FastWeb.

En parallèle, Camaro Acquisition LLC contrôle CareerBuilder LLC

Qui contrôle à 100% CareerBuilder France Holding et Luceo Solutions.

Un labyrinthe juridique où chaque entité a sa fonction, son histoire, ses dettes. Une architecture de domination parfaite, du sommet américain jusqu'aux filiales européennes.

La nouvelle entité s'installe au 200 N LaSalle Street à Chicago, dans les anciens bureaux de CareerBuilder. Un détail qui en dit long sur qui mène vraiment la danse. Sous le capot de cette machine complexe : 500 à 800 employés dans le monde, dont 200 en France qui regardent tout ça de loin, perdus dans les méandres d'un organigramme qu'ils ne comprennent plus.

La logique, sur le papier, tient la route. Monster + CareerBuilder = 200M de profils cumulés. Des millions d'offres d'emploi. Deux marques historiques. Une force de frappe commerciale sur deux continents. Face à Indeed qui vampirise 80 % du marché, l'union fait la force. Enfin, c'est ce qu'on raconte aux investisseurs.

Il y a quelque chose de pathétique dans ces mariages de raison entre has-been. Comme quand AOL a fusionné avec Yahoo. Quand Yahoo! a voulu racheté Dailymotion. Ou quand MySpace... Non, en fait, MySpace est mort tout seul, et pas qu’une fois.

Les équipes françaises de Monster apprennent la nouvelle par visio. Paris-Amsterdam-New York, le triangle des bermudes du management moderne. On leur explique la « strategic rationale ». La mutualisation des coûts. Les synergies technologiques. L'IA qui va tout changer. Les collaborateurs hochent la tête. Ils ont déjà entendu ce refrain en 2016, quand Randstad promettait monts et merveilles.

Septembre 2024. La machine se met en branle. Des consultants McKinsey débarquent. Des workshops s'organisent. On parle intégration, roadmap, quick wins. Les deux plateformes doivent fusionner. Les équipes tech de Chicago et de Boston doivent collaborer. Les commerciaux doivent vendre une offre unifiée qui n'existe pas encore.

Les équipes techniques reçoivent sept versions contradictoires de la même spec. Le backlog Jira s'épaissit comme un roman de Proust. Les développeurs de Boston refusent le code de Chicago. Ceux de Chicago ignorent les standards de Boston. Les Français, eux, reçoivent les briefs traduits à la Google, trois semaines après. Le rêve d'une plateforme unifiée devient un PowerPoint sans issue. Chaque standup est une négociation de paix. Chaque sprint, une guerre de tranchées.

Sur le papier, l'arsenal technologique impressionne. Parsing de CV avec Textkernel, infrastructure cloud chez Google et Microsoft, CRM Salesforce, analytics avec Amplitude. De la publicité programmatique avec TabOola et NextRoll. Tout l'attirail du jobboard moderne. Les présentations PowerPoint promettent une « transformation digitale accélérée ». Les synergies vont « débloquer de la valeur ». La nouvelle plateforme sera « best-in-class ».

Personne n’y croit.

Le marché français, déjà moribond, devient le parent pauvre de l'opération. Pas de budget pour un rebranding. Pas d'investissement dans la force commerciale. Monster.fr reste en ligne, comme un site fantôme, branché à une perfusion de cash venue d'ailleurs.

Les seuls segments encore vaguement rentables ? Les contrats gouvernementaux aux États-Unis via Monster Government Solutions. Quelques partenariats dans l'éducation avec FastWeb. Des niches qui survivent par inertie administrative plus que par performance. Le cœur de métier, en réalité, agonise face à la concurrence.

« On va créer le leader de demain », répètent les dirigeants dans les all-hands meetings. Mais demain n'arrive jamais. Les mois passent. Les indicateurs restent dans le rouge. Le trafic stagne. Les revenus fondent comme neige au soleil. L'intégration technique patine. Les équipes commerciales vendent deux produits différents à des clients qui n'en veulent aucun.

Mi-2025. Moins d'un an après la fusion. Dans une salle de conseil d'Apollo, on fait les comptes. Les projections ne tiennent pas. Le marché ne reviendra pas. Indeed a gagné. LinkedIn a gagné. Google a gagné.

La décision tombe. Plus de financement. Apollo et Randstad ferment le robinet. Fin de l'aventure. Les deux actionnaires se regardent, complices dans l'échec. 51-49, les pourcentages n'ont plus d'importance quand la valeur est zéro.

Un mail, deux phrases, et le silence.

Trois semaines plus tard, le nom Zen JV, LLC apparaît dans le registre des faillites du Delaware. Case 25-11195.

Le reste est une formalité.

❤️🔥 C’est la chute finale

24 juin 2025, tribunal de Wilmington, Delaware. Zen JV dépose le bilan dans cet état connu pour son magnifique climat propice aux entreprises. Pas seule : dix entités du groupe passent sous Chapter 11 d'un coup. Monster Worldwide LLC, la maison-mère historique. CareerBuilder LLC et sa filiale française CareerBuilder France Holding LLC. Même la poule aux œufs d'or fédéraux est liquidée. Military Advantage, FastWeb, Luceo, Camaro Acquisition, toute la galaxie. Une administration conjointe pour tout liquider proprement.

Il ne reste que 2,2M$ répartis sur 73 comptes bancaires dans 10 pays. Un paquebot mondial, bardé de comptes en Suède, Irlande, Chine, Malaisie... mais qui ne contient plus que 2M$ de liquide. L'équivalent d'un round de seed funding pour un empire qui brassait des milliards.

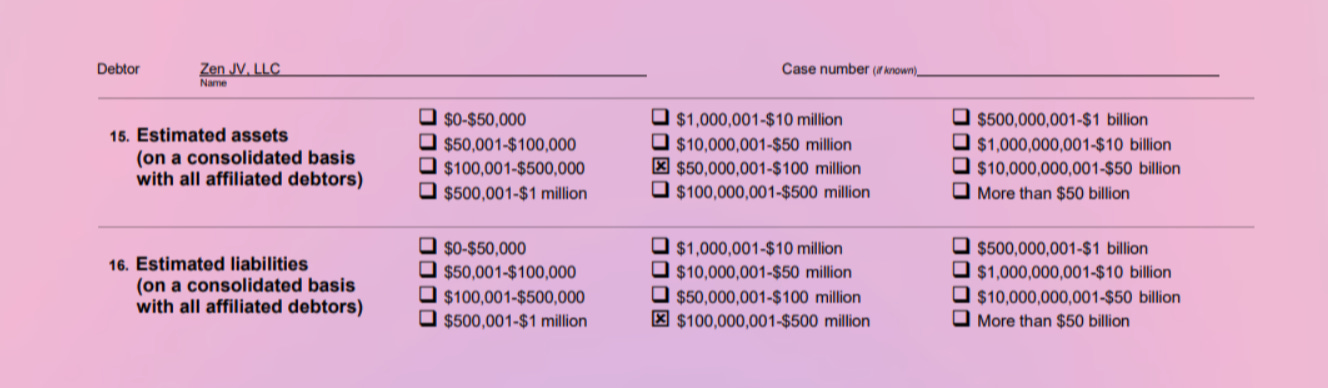

Dans les documents déposés au tribunal, on découvre l'ampleur du désastre. Actifs : entre 50M$ et 100M$. Passif : entre 100M$ et 500M$. Dont 22M$ rien qu'en créances commerciales non garanties.

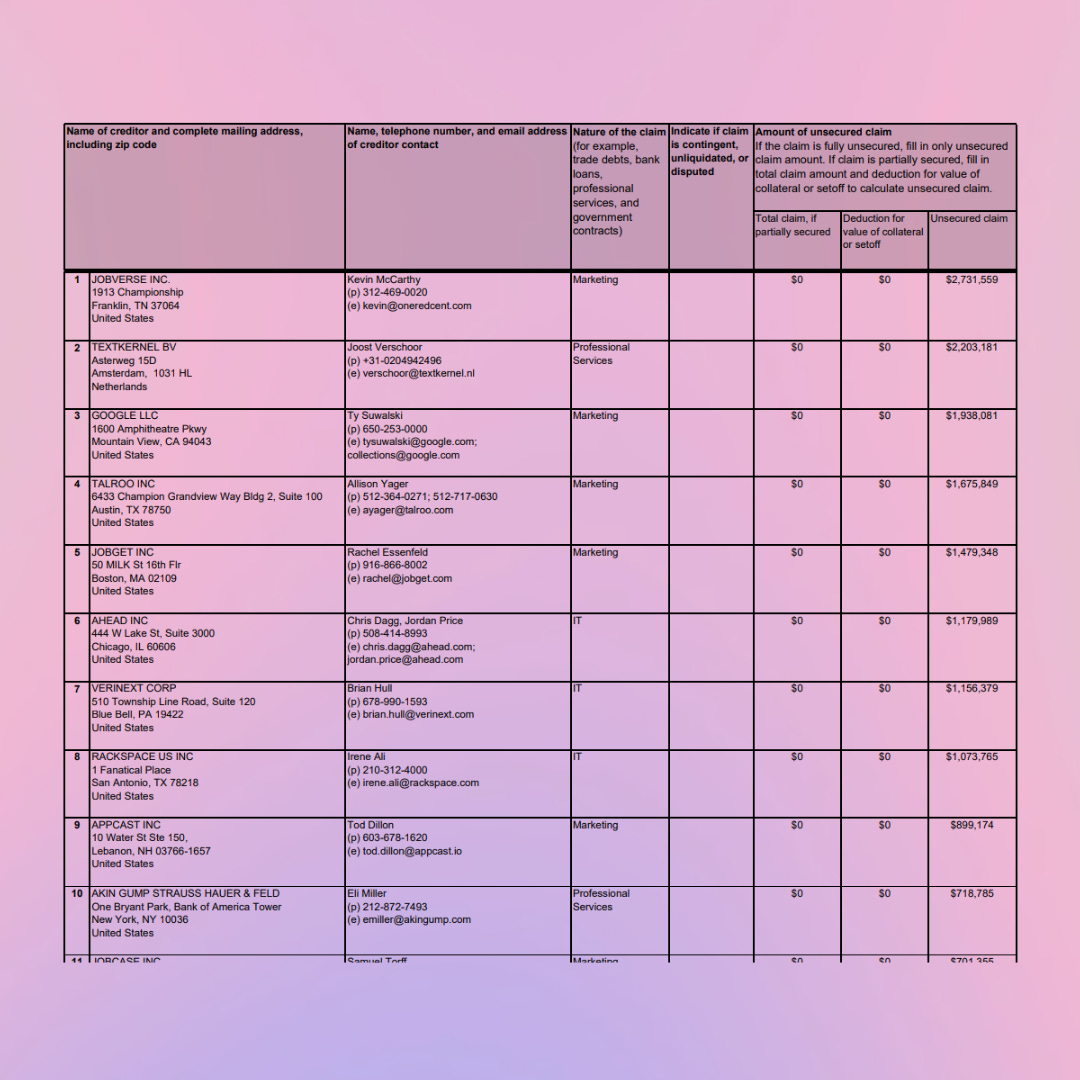

Les 30 plus gros créanciers racontent l'histoire d'une fuite en avant désespérée. 12M$ en marketing digital : Google, Talroo, Appcast, Recruitics, Joveo. Ils achetaient du trafic à crédit pour gonfler des métriques qui s'effondraient. Chaque clic payé 3$, chaque candidature 15$, pour un taux de conversion proche de zéro. 5M$ en infrastructure : Salesforce, Oracle, Microsoft, Rackspace, Equinix. Des serveurs dimensionnés pour 50M d'utilisateurs actifs. Ils en avaient 3M. Le cloud coûte cher quand tu payes pour des fantômes. 2M$ en cabinets : Winston & Strawn, Akin Gump, Vedder Price, PwC. Les conseils M&A, les audits stratégiques, les plans de transformation. Autant de PowerPoints à 500K$ pièce. 2M$ en tech RH : Textkernel pour le parsing CV à 0,10$ par document, Amplitude pour l'analytics, Luceo pour l'IA de matching. Moderniser une plateforme moribonde, l'illusion jusqu'au bout.

La société basée à Chicago annonce cash : aucune distribution prévue pour les créanciers non garantis. Même pas les miettes. Les avocats de Richards, Layton & Finger veillent à l’enterrement. Iron Corp et VBS Group protestent par l’intermédiaire de Chipman Brown. Protester contre quoi ? Il ne reste que des cendres.

Apollo et Randstad ? Planqués derrière la structure juridique. Apollo détient 51% de Zen JV, Randstad 49%. Les 429M$ investis par Randstad en 2016 ? Évaporés. Randstad s'était juridiquement dégagé dès juillet 2024. Légalement hors-jeu. Moralement absent.

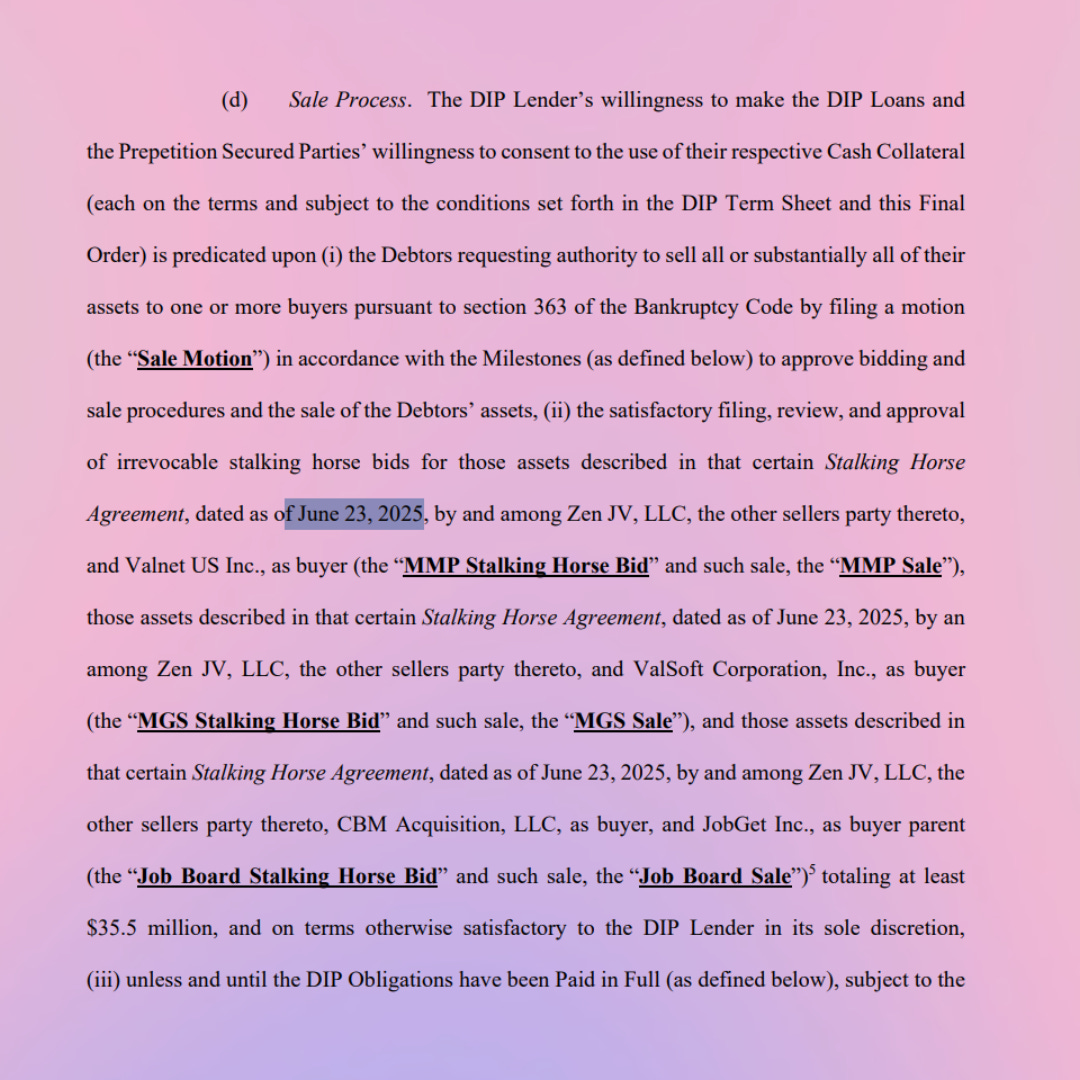

Pendant un an, ils ont fait semblant de chercher des repreneurs. En réalité, les gagnants étaient déjà désignés : JobGet (7 M$), Valsoft (6 M$), Valnet (22,5 M$). Des offres planchers, appelées « stalking horse », validées avant même le dépôt de bilan. Les autres ? Spectateurs polis. Tout était prévu : frais de rupture garantis, surenchères encadrées, calendrier millimétré.

Le plan s’appelait « competitive bidding process ». La blague. Une mise en scène en robe noire.

Mais coup de théâtre : Bold Holdings, fondée par deux anciens de Monster, débarque à l’improviste et rafle les job boards pour 28 M$ cash. JobGet ? Recalée. Les slides PowerPoint avaient déjà été imprimés.

Le 22 juillet 2025, la juge Kate Stickles entérine la vente. Total encaissé : 57 M$ pour l’ensemble des actifs. De quoi régler les honoraires d’AlixPartners, PJT Partners, Latham & Watkins, Omni Agent, et les frais du Chapter 11.

Sur les 935 employés, seuls 350 sont repris. Pas de plan social, pas de W.A.R.N. Act compliance, pas de cellule de reclassement. Un mail automatique, un chèque de solde de tout compte, next.

En France, c'est la douche froide. Monster.fr n'intéresse personne. Mais le coup de grâce, c'est que CareerBuilder France Holding LLC fait partie des entités en faillite. À Levallois, les 200 salariés attendent un signe. Ce sera un mail automatique. Pas de PSE, pas de congé de reclassement, pas même une réunion d'information. Le CSE apprend la nouvelle par Reuters. Les indemnités ? Le minimum légal, calculé au centime près par un cabinet londonien qui facture 1’200£ de l'heure.

Randstad, pourtant propriétaire historique, se lave les mains, n’était plus actionnaire majoritaire depuis juillet 2024. Les synergies sont loin.

L’opération permet a BlueTorch de récupérer son argent. Le fonds a prêté 20M$ pour maintenir les opérations pendant la procédure. Pas un sauvetage, non. Un DIP3 financing négocié juste avant le dépôt et validé par le tribunal le jour même. Une perfusion branchée sur un cadavre pour que les vautours aient le temps de faire leur job. Calendrier serré : l'argent ne couvre que quelques semaines. De quoi payer les derniers salaires, maintenir les serveurs le temps du dépeçage, organiser la vente aux enchères. En échange, BlueTorch prend une « super priority lien » : garantie sur tous les actifs, avant tous les autres créanciers.

Un prêt qui ne servait pas à sauver, mais à balayer. Le Term Sheet en dit plus long que les communiqués. Pas de spin-off. Pas de carve-out. Pas d’actif sanctuarisé. Tout devait partir, vite. La société était déjà morte ; il ne restait qu’à éteindre les serveurs. Le tout sous supervision privée qui permet à tout le monde de se gaver tranquillement.

Le plus pathétique, c'est la com'. Bold Holdings parle de « nouvelle ère pour l'emploi en ligne ». Les repreneurs promettent « innovation et croissance ». En coulisses, le business plan est simple : garder les contrats encore rentables, virer les trois quarts des effectifs, revendre la marque sous licence en Asie.

✖️ LinkedOut

Été 2025. Les 200 salariés français sont balancés par-dessus bord. La décence, elle, avait disparu depuis longtemps.

Les bureaux français ferment sans pot de départ. L'ambiance « derniers jours de Pompéi » dont parlent les employés sur les réseaux. Sur Glassdoor, les avis s'accumulent : « Ambiance Titanic », « Management aux abonnés absents », « On savait depuis 2023 que c'était foutu ». Monster.fr redirige vers Monster.com le 30 septembre 2025. Qui lui-même ne fonctionne qu'à moitié. Les CV français ? Officiellement « archivés conformément au RGPD ». Officieusement, probablement déjà effacés. Trop cher de maintenir des serveurs pour des données qui ne valent plus rien.

Le monstre violet est mort. Pas de combat épique contre Indeed ou LinkedIn. Pas de sursaut héroïque. Juste une euthanasie financière orchestrée par Apollo et Randstad. Un mercy killing à 57M$. Les actionnaires ont récupéré leurs billes. Les salariés, eux, ont récupéré un courrier de l'AGS.

L'ironie cruelle ? C'est nous, cotisants français, qui payons la note finale. Salaires impayés, indemnités de licenciement, tout passe par l'Assurance Garantie des Salaires. Privatisation des profits (enfin, quand il y en avait), socialisation des pertes. Le capitalisme dans toute sa splendeur asymétrique.

Randstad, qui avait signé un accord d'entreprise jusqu'en 2027, s'est défaussé en vendant 51% à Apollo. Hop, plus d'obligations légales. C'est beau, le montage juridique. Les 5M€ versés aux cadres dirigeants pour « déblocage anticipé du dispositif actionnarial » lors du lancement de la joint venture en 2024 ? Ça, c'était sacré. L'accord social avec les salariés ? Kleenex.

Et cerise sur le gâteau de merde : 1,2M$ de « Transaction Award » pour les dirigeants qui ont mené la liquidation. Tu lis bien. Des primes pour avoir coulé le navire. C'est comme féliciter le capitaine du Titanic d'avoir trouvé l'iceberg.

Sur LinkedIn – l'ironie toujours –, Jeff Furman annonce qu'il « explore de nouvelles opportunités ». Les traders d'Apollo sont déjà sur le prochain deal. Randstad communique sur ses « excellents résultats trimestriels ».

Jeff Furman explore de nouvelles opportunités. Et Monster explore les archives du web.

Le bilan est affligeant.

Monster, c'était 5G$ de valorisation au pic des années 2000. Vendu 429M$ à Randstad en 2016. Revendu 28M$ à Bold en 2025.

-99,44% en dix-huit ans.

On pourrait s'apitoyer. Pleurer sur les 585 licenciés américains, les 200 français, les fournisseurs impayés, les rêves brisés. Mais c'est la loi du marché. Monster a cru qu'être le premier suffisait. Erreur. Dans la tech, le premier mort est souvent le pionnier, incapable de se renouveler et de comprendre les changements.

Ce qui tue dans cette histoire, c'est pas la fin de Monster. Les entreprises meurent, c'est la vie. C'est la manière. Cette façon de transformer un naufrage industriel en jackpot pour une poignée de dirigeants. Cette capacité à signer des accords sociaux pour les jeter trois ans plus tard. Cette habitude de refiler la facture sociale à la collectivité.

Monster France, c'était pas juste un site d'emploi. C'était le symbole d'une époque où Internet promettait de démocratiser l'accès au travail. Où poster son CV en ligne était une révolution. Où on croyait encore que la tech allait libérer, pas ubériser.

Aujourd'hui, les recruteurs chassent sur LinkedIn avec des InMails à 10 balles pièce. Les candidats swipent des offres comme des matchs Tinder. Les algos décident qui verra quelle annonce. Et Monster ? Monster est devenu ce qu'il combattait : une petite annonce dans la rubrique nécrologique du capitalisme financier.

Et des petites lignes qui viennent rémunèrent grassement les liquidateurs.

117’380$ pour le cabinet Richards, Layton & Finger ;

Puis 1’500$ de l’heure pour un des partners ;

900 et 1175$ pour les autres.

C'est ça parfois, le vrai du private equity, loin des levées de fonds creuses qui font les clics gras de Maddyness. Pas l'innovation disruptive. Pas la création de valeur. Juste l'art d'extraire jusqu'à la dernière goutte avant de laisser la carcasse aux charognards.

Un capitalisme sans efficacité ni vision.

Sans capacité à créer autre chose que du vide.

C’est comme dur comme fer, mais avec ces circuits imprimés.

En 3 ans, Email Job s’est imposé dans l’e-recrutement, 01 Net, 1 septembre 2001

Debtor-In-Possession