💥Saks : le Titanic de la Fifth Avenue

Révélations sur une dynastie née avec des étiquettes de prix, coulée par une pyramide de crédit.

Bonjour,

L’histoire du jour arrive avec quelques jours de retard. Quelques jours qui font que Zero Bullshit n’est pas paru la semaine dernière. Parce que le lancement de Meelton (mon écosystème de newsletters), que j’ai raconté il y a quelques semaines, prend pas mal de temps, et c’est lui qui permet à Zero Bullshit, qui n’est pas rentable, de paraître. Sauf que sortir une newsletter comme celle du jour, ça prend un temps important.

Parce que l’histoire du jour débute un matin d’hiver, quand une source m’envoie des documents confidentiels sur la probable chute de Saks qui se prépare. Des dizaines de documents. Des milliers de pages. Dont des procédures et des machins techniques pas toujours lisibles pour qui n’est pas expert en procédures US et canadiennes (donc moi).

C’est d’ailleurs ces échanges qui m’ont poussé à lancer un peu plus tôt que prévu le portail Zero Bullshit pour les sources. Parce que l’informateur avait un besoin absolu d’anonymat, et que les documents ne pouvaient pas être traités à la légère ni même diffusés avant d’être largement nettoyés, faute de griller la source.

Désormais, l’outil est disponible pour tous.

Il permet à quiconque de donner anonymement ou non une information, des documents, etc., de dialoguer avec moi et de recevoir des réponses avec une confidentialité absolue.

Aucun log n’est conservé ;

Toutes les conversations et les documents sont cryptés ;

Vous recevez un code unique et confidentiel pour accéder à votre conversation.

Donc, en cas de saisie ou de réquisition judiciaire, il n’y aura rien à récupérer. D’autant qu’à plusieurs reprises, des personnes citées ont tenté d’attaquer Zero Bullshit pour obtenir des identités, ce que j’ai systématiquement refusé.

Désormais, et pour des raisons de sécurité, l’intégralité des informations et des conversations avec des sources passera par ce portail. Et c’est évidemment en lien avec les nombreuses tentatives de piratage récentes qui ont eu lieu sur mes comptes de réseaux sociaux, e-mail, etc.

Toujours est-il que grâce à cette source, je suis en mesure de vous documenter l’une des faillites les plus retentissantes de ces dernières années. Un empire du luxe qui pèse des milliards, planté par un homme qui n’en est pas à son coup d’essai, avec un palmarès business sur lequel semble lorgner Frédéric Merlin depuis quelques temps…

Voici donc les coulisses de la chute de Saks. Et pourquoi le sort de l’entreprise était en réalité scellé depuis 18 mois.

EDIT 24/01/26 18H19 : correction de l’édito qui était la version brouillon

Publicité

Les annonceurs ne sont jamais informés avant publication du contenu de la newsletter, et bookent un créneau à l’avance. Ils ne bénéficient à aucun moment d’un droit de regard sur l’éditorial.

aircap.tech est une solution tech basée sur les données bancaires qui permet aux prêteurs de s’assurer de la traçabilité des fonds prêtés, de leurs utilisations, du respect des engagements de l’emprunteur ou du suivi du business plan.

aircap.agency est notre filiale dédiée à la représentation de la masse des obligataires et au suivi des opérations immobilières, augmentée de nos outils tech.

Merci à Aircap de soutenir Zero Bullshit.

Ou vous aussi communiquer auprès des 506K abonnés de mes newsletters.

Actuellement je recherche notamment des infos sur :

Alec Henry / Amin Achour / Munir Haouari / David Jobard / Metavatars / Entrepreneurs.com

David Laroche / Paradox

UMIAMI / SWAP

Frédéric Merlin

Réalités

Novaxia

Zero Bullshit s’ouvre désormais à d’autres journalistes. Si t’as une enquête en cours, terminée, ou que tu souhaites t’investir, tu peux proposer tes services ou ton histoire.

Prestation évidemment rémunérée.

Il s’agit UNIQUEMENT d’enquêtes et d’investigations, pas de chroniques, d’articles, d’opinions, d’interviews etc.

Cette newsletter étant longue, il est préférable de la lire directement sur Substack

Du naufrage au renouveau

🗽 Le colporteur et le paquebot

L’Amérique de 1867 panse encore ses plaies. Lincoln assassiné deux ans plus tôt. Les soldats démobilisés croisent les esclaves fraîchement libérés dans les rues de Washington. Un gamin de vingt ans débarque, fils d’immigrants juifs bavarois. Il a grandi à Baltimore en colportant des marchandises de porte en porte. Il s’appelle Andrew Saks. Son idée : afficher ses prix.

À l’époque, personne ne fait ça. Les marchands pratiquent le marchandage systématique, les retours sont impossibles, le client ne sait jamais s’il s’est fait arnaquer. Andrew Saks, lui, colle une étiquette sur chaque article. Un prix. Le même pour tout le monde. Et si le client n’est pas content, il peut rapporter la marchandise. D’abord une boutique au 517 F Street à Washington. Puis des succursales à Richmond et Indianapolis. En 1902, un grand magasin de sept étages à Herald Square, au cœur de Manhattan, coincé entre Macy’s et Gimbels.

Andrew Saks meurt le 8 avril 1912, à soixante-cinq ans. Il laisse une chaîne de magasins prospère, deux fils pour la diriger, et une fille, Leila, qui vit à Manhattan avec son mari Edgar Meyer, ingénieur diplômé de Cornell et vice-président de la Braden Copper Company.

Cinq jours après la mort de son père, Leila embarque sur le Titanic.1

Elle était en Europe avec son mari quand elle a appris la nouvelle. Pour rentrer au plus vite aux funérailles, le couple a réservé des billets de première classe sur le plus grand paquebot du monde, celui dont on disait qu’il était insubmersible. Billet numéro PC 17604, 82£. Dans la nuit du 14 au 15 avril, l’iceberg. Le chaos. Les canots. Edgar Meyer aide les femmes à monter, refuse de partir avant elles, convainc sa femme de le quitter en lui rappelant qu’ils ont une petite fille d’un an qui les attend à New York. Il fait partie des 1’517 victimes du naufrage. Le 17 avril, depuis le Carpathia, Leila envoie un télégramme à la famille :2

« Leila safe and well cared for. Edgar missing. »

Et si je te raconte cette histoire, c’est parce qu’elle dit quelque chose de l’Amérique de ce temps-là. Celle où un colporteur de Baltimore peut fonder une dynastie. Où sa fille peut survivre au plus grand naufrage de l’histoire et finir ses jours dans un appartement au 970 Park Avenue avec une collection de bijoux qui fait l’admiration des magazines féminins.3 Une Amérique où tout est possible. Y compris le pire.

Leila survit. La dynastie aussi. Son frère Horace va transformer la boutique de leur père en temple du luxe.

🎺 Manhattan, années folles

Au sortir de la Grande Guerre, l’Europe est en ruines. Les États-Unis, eux, n’ont pas été touchés. Mieux : ils ont vendu des armes, du blé, du pétrole à tous les belligérants. Entre 1922 et 1929, le PIB américain croît de 40%.4

C’est l’Amérique des années folles. Henry Ford a révolutionné l’industrie avec la chaîne de montage. Une Model T coûte 260$ en 1924, soit trois mois de salaire ouvrier. Cher, mais accessible grâce à une autre invention américaine : le crédit à la consommation. En 1929, il y a une voiture pour cinq Américains.5 Hollywood produit 700 films par an. Dans les speakeasies de Chicago, on sert de l’alcool de contrebande pendant que le jazz joue et que les flappers dansent le charleston. La Prohibition a créé un marché noir gigantesque contrôlé par la mafia. L’Amérique danse sur un volcan.

Calvin Coolidge, le président des États-Unis, résume l’époque en une phrase, en 19256 :

« The chief business of the American people is business. »

Dans cette Amérique où le commerce est roi, Horace Saks va réaliser le rêve de son père.

La Fifth Avenue en 1920 n’est pas une rue commerçante. C’est le quartier des palais. Les Vanderbilt, héritiers du magnat des chemins de fer, possèdent plusieurs hôtels particuliers entre la 51e et la 58e rue. L’un d’eux occupe un bloc entier : 137 pièces, 30 domestiques, une salle de bal pour 1’200 invités.7 Les Astor organisent des bals légendaires où seules les « Four Hundred » familles les plus distinguées sont invitées. Quatre cents, parce que c’est le nombre de personnes que peut contenir la salle de bal de Caroline Astor. Les Carnegie, les Frick, les Rockefeller ont tous leurs demeures sur l’avenue.

Les années 1920 changent tout. L’impôt sur le revenu, instauré en 1913, rend ces palais trop coûteux à entretenir. La nouvelle génération préfère les appartements de Park Avenue. Un par un, les hôtels particuliers sont vendus, démolis, remplacés par des immeubles de bureaux ou des magasins. En 1917, Cartier acquiert l’hôtel particulier de Morton Plant, au coin de la 52e rue, en échange d’un collier de perles à 1M$ .8 Tiffany, Lord & Taylor, B. Altman s’installent. La Fifth Avenue se transforme, bloc par bloc.

Horace Saks veut construire son magasin là. Pas à Herald Square, où son père avait ouvert, coincé entre Macy’s et Gimbels dans une guerre des prix sans issue. Non. Il veut viser plus haut. Littéralement. En 1920, Saks & Company loue un terrain entre la 49e et la 50e rue, quinze blocs au nord de la zone commerciale traditionnelle, dans un quartier encore largement résidentiel. Pour financer la construction, Horace s’associe avec son cousin Bernard Gimbel : en avril 1923, Gimbel Brothers rachète Saks & Company pour 8M$, reprend le bail de Herald Square, et finance le nouveau magasin en échange d’une joint-venture.9

Les architectes Starrett & Van Vleck dessinent un bâtiment néo-Renaissance de dix étages, revêtu de calcaire de l’Indiana. Sobre. La Fifth Avenue Association lui décerne sa médaille d’or du « meilleur nouveau bâtiment de l’année ». Le 15 septembre 1924, Saks Fifth Avenue ouvre ses portes. La foule se presse devant les vitrines immenses. Robes de Paris, bijoux, fourrures. Le magasin propose des « charge accounts », des comptes de crédit pour les clients réguliers. À la fin de l’année, 50’000 New-Yorkais en possèdent un.

Parmi les articles en vitrine, un coffre en peau de porc à 3’000$. Plus que le salaire annuel d’un ouvrier. Le message est clair.

Sauf qu’Horace Saks ne profitera pas longtemps de son triomphe. Deux ans après l’ouverture, il meurt d’une septicémie. 42 ans. Il laisse derrière lui un magasin à son image : sobre, méthodique, impeccable.

Son cousin Adam Gimbel lui succède. Tout le contraire. Flamboyant, mondain, showman. Sous sa direction, le magasin ouvre des succursales à Palm Beach, Atlantic City, puis Chicago, Beverly Hills, Detroit.10 Il épouse Sophie, une créatrice de mode dont les robes sont vendues exclusivement au Salon Moderne de Saks, aux côtés de Chanel, Vionnet, Schiaparelli. Quand il prend sa retraite en 1969, après 43 ans à la tête de l’entreprise, Saks Fifth Avenue possède 28 magasins dans 16 États. Elle a survécu à la Grande Dépression, à la Seconde Guerre mondiale, à l’exode vers les banlieues, à l’arrivée des discounters. Un monument américain.

Ce qui suit est une litanie de rachats. En 1973, Gimbel Brothers, en difficulté, est avalé par BATUS, la filiale américaine de British American Tobacco. Oui, le cigarettier. En 1990, BATUS revend à Investcorp, un fonds bahreïni, pour 1,6G$ . Huit ans plus tard, c’est Proffitt’s, une chaîne de l’Alabama dont personne n’a jamais entendu parler, qui rachète l’ensemble. Et en 2013, Saks tombe dans l’escarcelle de la Hudson’s Bay Company. Un groupe canadien. 2,9G$ . Fondé en 1670 par charte royale pour le commerce des fourrures.11 355 ans d’histoire. L’homme qui dirige HBC s’appelle Richard Baker.

Du renouveau au naufrage

🏚️ De l’or en plomb

Richard Baker est « l’exact opposé du toucher de Midas », selon une formule que plusieurs analystes et personnes qui l’ont connu utilisent. Son CV parle de lui-même :

Lord & Taylor : achetée en 2006 pour 1,2G$ , flagship de la 5e Avenue vendu à WeWork en 2017 pour 850M$ , enseigne bradée à Le Tote en 2019 pour 100M$ , liquidée en 2020 ;

Fortunoff : le joaillier new-yorkais racheté en 2008 pour 110M$ alors qu’il était déjà en faillite, re-liquidé un an plus tard en 2009 ;

Gilt Groupe : le site de ventes flash luxe, acheté en 2016, revendu à perte en 2018 (moins 150M$) ;

Hudson’s Bay Pays-Bas : lancé en 2017 avec des magasins flambant neufs à Amsterdam et Rotterdam, fermé deux ans plus tard ;

Galeria Kaufhof : achetée en 2015 pour 2,6G€, revendue en 2019 pour 3,8G€. La seule où il a gagné de l’argent. Et encore : Kaufhof a fait faillite trois fois depuis ;

Home Outfitters : chaîne canadienne de déco maison héritée avec HBC en 2008, fermée en 2019 (37 magasins) ;

Et donc Hudson’s Bay Company : la plus vieille entreprise d’Amérique du Nord, fondée en 1670, achetée en 2008 pour 1,1G$, liquidée en mars 2025 après 355 ans d’histoire, 9’364 employés licenciés.12

Mark Cohen, ancien CEO de Sears Canada et professeur à Columbia, résume13:

« Baker a essentiellement conduit Lord & Taylor à la ruine. Baker est un joueur immobilier agressif qui se prend pour un retailer. Il a inévitablement fait quelques deals remarquables pour son propre bénéfice, mais rien de ce qu’il a fait n’a bénéficié aux organisations autour desquelles il s’est enroulé. »

Cohen met le doigt sur l’essentiel : Baker n’est pas un marchand. Il n’a jamais été un marchand. C’est un promoteur immobilier qui s’est retrouvé dans le retail par accident.

Né le 27 novembre 1965 à Greenwich, Connecticut, dans une famille où l’immobilier commercial coule dans les veines comme le sang. Son grand-père achetait et développait des propriétés résidentielles et commerciales. Son père, Robert Baker, a fondé National Realty and Development Corp (NRDC), une entreprise spécialisée dans les centres commerciaux du nord-est des États-Unis.

Adolescent, Richard passait ses week-ends à suivre son père dans les shopping centers du New Jersey et de Pennsylvanie. À Cornell, il étudie l’hôtellerie, pas le commerce de détail. Après son diplôme, il part à Paris apprendre la cuisine avec l’intention d’ouvrir des restaurants. Mais son père le rappelle au bercail, et le fils rejoint NRDC et convainc Walmart d’implanter des dizaines de magasins dans les malls familiaux.

C’est en 2006 que Baker fait son premier pas dans le retail, en rachetant Lord & Taylor à Federated-Macy’s. Le groupe venait de fusionner avec May Company et n’avait que faire de cette chaîne de grands magasins vieillissante. Baker, fidèle à lui-même, s’est publiquement vanté d’avoir « volé » Lord & Taylor à Macy’s.14 C’est probablement vrai : Terry Lundgren, le CEO de Macy’s à l’époque, voulait juste s’en débarrasser.

Deux ans plus tard, en 2008, Baker met la main sur Hudson’s Bay Company. L’acquisition doit tout à un étonnant timing : un industriel de Caroline du Sud, Jerry Zucker, avait acheté HBC, mais il meurt brutalement, et sa veuve vend ses parts à Baker.15 Et voilà comment un promoteur de centres commerciaux du Connecticut devient « Governor » de la plus vieille entreprise d’Amérique du Nord, un titre qui remonte à l’époque où la compagnie était dirigée par des aristocrates britanniques nommés par le roi.

En réalité, la méthode Baker est toujours la même. Acheter pour l’immobilier, pas pour le commerce. En 2011, il revend les baux des magasins Zellers à Target pour 1,8G$ CAD, soit plus que ce qu’il avait payé pour tout HBC trois ans plus tôt. Target, qui n’avait pas compris que la moitié de ces emplacements étaient « du mauvais côté des voies ferrées », s’est lamentablement planté au Canada et a dû fermer toutes ses portes en 2015. Baker, lui, avait empoché son chèque.

En 2013, Baker réalise ce que personne n’avait osé depuis un siècle : mettre la main sur Saks Fifth Avenue.

Le deal est annoncé le 29 juillet. Prix : 2,9G$ , dont 500M$ de dette existante. Prime de 30% sur le cours de bourse. Le management de Saks n’a pas compris ce qui lui arrivait. Ils n’avaient pas réalisé la valeur de leur propre immobilier : le flagship de Beverly Hills, à lui seul, était estimé à 1,5G$ . Baker, si.

Pour financer l’opération, il empile les couches : 1G$ d’equity (dont 500M$ d’Ontario Teachers’ Pension Plan, le fonds de pension des enseignants de l’Ontario), 1,9G$ de prêts seniors, 400M$ d’obligations. Dès l’annonce, il promet d’ouvrir sept Saks au Canada et 25 outlets. Personne ne lui demande avec quel argent.

Mais ce qui intéresse vraiment Baker, c’est dans le communiqué de presse. Une phrase que personne ne relève : « HBC évaluera les alternatives stratégiques pour réaliser pleinement la valeur substantielle du portefeuille immobilier combiné, y compris mais sans s’y limiter la création d’un REIT. » Un REIT. Une foncière cotée. Avant même de signer, Baker pense déjà à extraire l’immobilier.

Le temple de la Fifth Avenue, celui qu’Horace Saks avait bâti en 1924, celui qui avait survécu à la Grande Dépression, aux guerres, aux rachats successifs, appartient désormais à un promoteur de centres commerciaux du Connecticut.

L’année suivante, il vend l’immeuble phare de Queen Street à Toronto à Cadillac Fairview. Sept ans plus tard, il regroupe 42M ft.² d’immobilier sous une nouvelle filiale, HBC Properties and Investments. La stratégie est claire : le retail n’est qu’un prétexte pour accumuler du patrimoine foncier.

Une joint-venture avec Simon Property Group, le plus grand propriétaire de centres commerciaux des États-Unis, porte sur 31 propriétés. Saks détient 62,4% du capital. Chaque propriété est isolée dans un SPV séparé, adossé à un prêt CMBS16.17 L’immobilier est structuré pour être extrait, protégé, monétisé. Le retail, lui, peut couler.

En dix-sept ans, Baker a extrait des milliards de l’immobilier canadien pour bâtir un empire américain. Les propriétaires de centres commerciaux ? Aliénés. Les clients ? Jamais trouvé la formule pour les attirer.

Avec un tel palmarès, n’importe qui se serait arrêté. Baker a doublé la mise.

💸 La fusion de trop

En juillet 2024, Baker réalise son rêve de toujours : fusionner Saks Fifth Avenue avec son rival historique, Neiman Marcus.18

Neiman Marcus, c’est l’autre temple du luxe américain. Fondé à Dallas en 1907 par Herbert Marcus, sa sœur Carrie et son beau-frère Al Neiman. Une légende familiale veut qu’ils aient hésité entre ouvrir un magasin et investir dans une nouvelle boisson gazeuse appelée Coca-Cola. Ils ont choisi le magasin. Clientèle initiale : les héritiers du coton texan, puis les barons du pétrole. Stanley Marcus, le fils, en fera une institution mondiale : c’est lui qui remettra le Neiman Marcus Award à Coco Chanel en 1957. Le catalogue de Noël, lancé en 1939, est devenu culte pour ses cadeaux extravagants. En mai 2020, Neiman est le premier grand magasin américain à tomber en faillite à cause du Covid. Il en ressort avec moins de dette, mais affaibli.

Sur le papier, la fusion a du sens. Saks : 39 magasins, 95 outlets. Neiman : 36 magasins, 2 Bergdorf Goodman, 5 Last Call. Ensemble, ils deviennent le deuxième acteur du luxe américain derrière Nordstrom, avec environ 17% des visites du secteur contre 68% pour Nordstrom et 15% pour Bloomingdale’s. Un deal à 2,65G$ . La structure du montage ? Pas compliquée, mais mathématiquement intenable.

Via trois blocs de financement :

La dette obligataire : 2,2G$ d’obligations à haut rendement, du bon junk bond des familles. Un pari spéculatif pur. Les acheteurs savent qu’ils jouent à la roulette russe : ils espèrent juste que le barillet tourne assez longtemps pour encaisser les coupons.

Apollo Global Management : 1,5G$ de prêt. Mais Apollo n’est pas un prêteur ordinaire. C’est un fonds de crédit structurant, souvent prédateur, qui verrouille les conditions à son avantage. Quand Apollo entre dans un deal, il ne parie pas sur le succès de l’entreprise : il parie sur sa capacité à récupérer ses billes quoi qu’il arrive. Peu importe l’état dans lequel il laisse l’emprunteur.

Les investisseurs minoritaires : Amazon (475M$ ), Salesforce, Authentic Brands Group, Rhone, Insight Partners, Abu Dhabi Investment Council, G-III Apparel Group. Ces noms servent d’écran de crédibilité. Ils donnent au montage une façade respectable pendant que la dette fait le vrai travail.

Différentes lignes obligataires à 11%

Parce qu’effectivement, Amazon colle 475M$ en equity. Mais on y reviendra un peu plus tard.

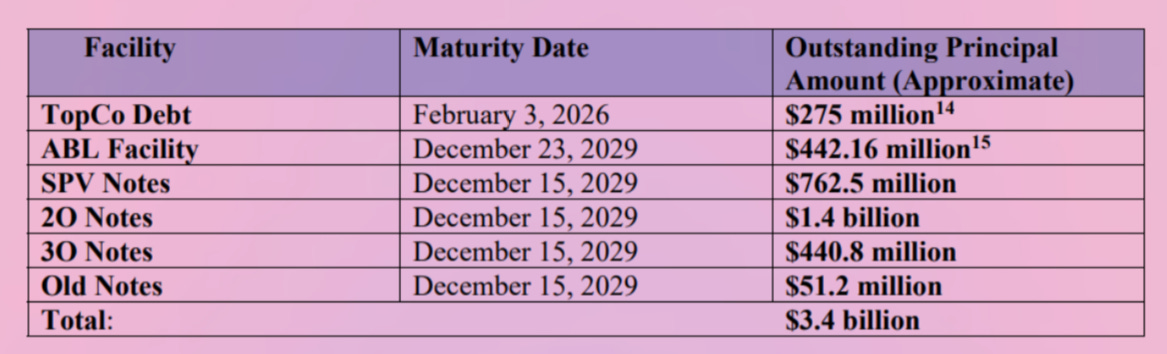

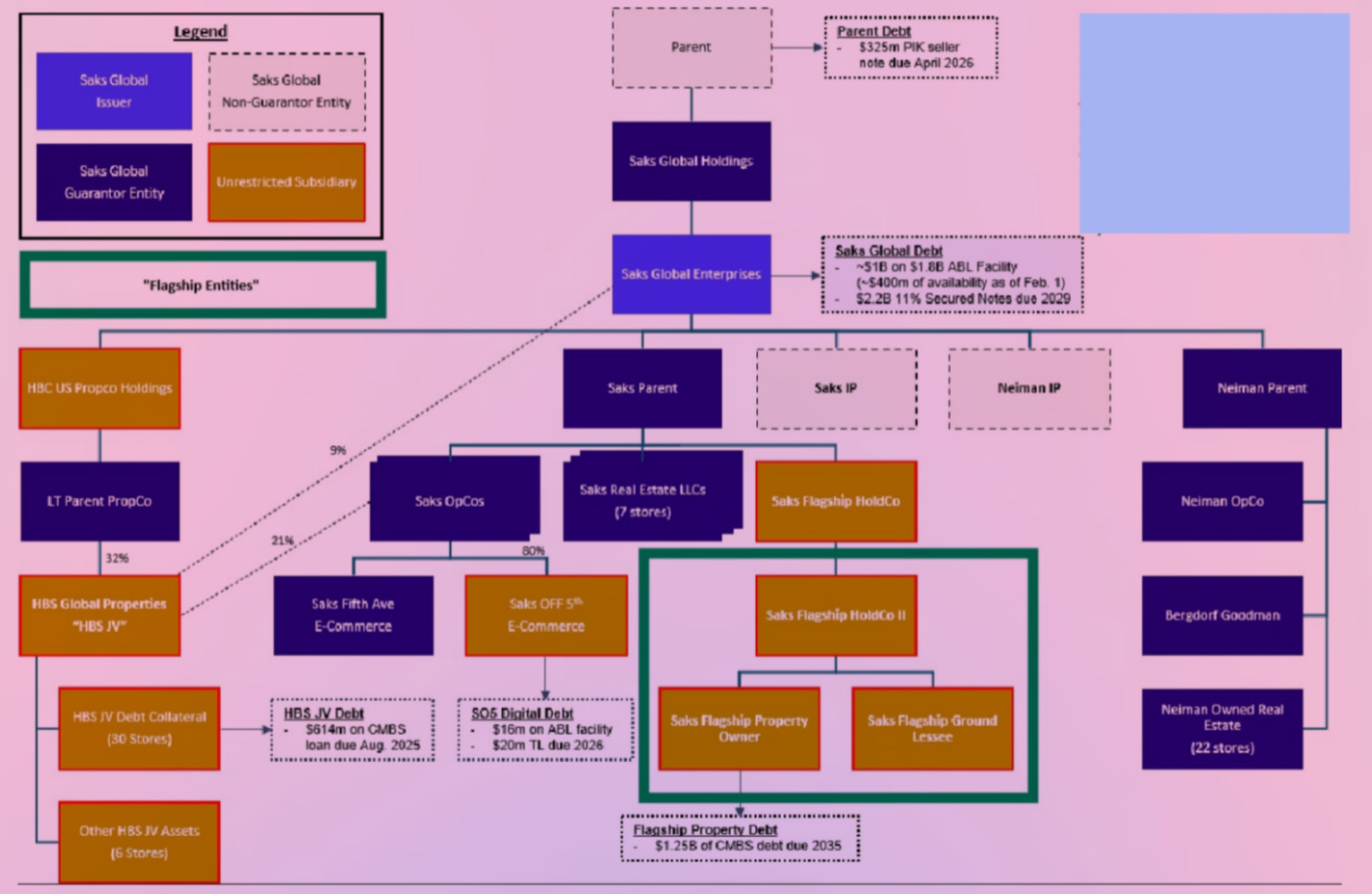

Pour comprendre ce qui va suivre, il faut visualiser l’architecture. Le montage Saks Global est une pyramide de sociétés, des poupées russes empilées les unes sur les autres. En bas de la pyramide, les magasins et les stocks, garantis par les 2,2G$ d’obligations junk et le prêt Apollo de 1,5G$ . Ces créanciers-là sont « sécurisés » : si ça tourne mal, ils se servent en premier sur les actifs. Au sommet de la pyramide, une holding de tête - la « TopCo » - qui détient tout le reste. C’est sur cette TopCo que pèse une dernière couche de dette : 275M$ (plus intérêts PIK, environ 310M$ au total) due aux anciens actionnaires de Neiman Marcus.19 Ce n’est pas de la dette bancaire. C’est le prix différé de l’acquisition. Et sa maturité tombe le 3 février 2026, soit vingt jours après le dépôt de bilan. Vingt jours.

La logique de remboursement est implacable : en cas de faillite, les obligataires et Apollo passent en premier. Ils récupèrent leurs billes sur les magasins et les stocks. La TopCo, elle, mange les pertes. Elle n’est remboursée que s’il reste quelque chose après tout le monde. C’est la couche la plus exposée de toute la structure.

Et c’est précisément cette couche-là que Baker garantit personnellement.

Selon un document confidentiel que j’ai pu consulter, Baker a même engagé son patrimoine personnel. LARBE20, la holding familiale qu’il détient avec sa femme Lisa, garantit 100M$ de la dette TopCo. C’est rare. Les promoteurs immobiliers protègent habituellement leur patrimoine derrière des couches de sociétés. Baker a fait l’inverse : il s’est accroché à la couche qui sera payée en dernier. Sous la contrainte, certes, ou sinon il n’aurait pas eu ses financements, selon un proche du dossier à l’époque. Mais Baker a signé. Treize mois plus tard, la TopCo ne vaudra plus rien.

Au total, Saks Global porte environ 3,4G$ de dette structurée en couches. Chaque couche a ses propres garanties, ses propres échéances, ses propres créanciers. Et quand ça commence à vaciller, chacun tire dans son coin.

La fusion est finalisée en décembre 2024. Saks Global est né. Le « plus grand retailer multi-marques de luxe au monde », comme le proclament les communiqués de presse.21 157 magasins. 14’610 employés à temps plein, 2’220 à temps partiel, plus 3’860 intérimaires via agences.22 Saks Fifth Avenue, Neiman Marcus, Bergdorf Goodman, Saks Off 5th. Un empire bâti sur 3,4G$ de dette.

Fin janvier 2025, un mois après le closing, S&P attribue une note CCC+, dans la catégorie « hautement spéculatif ».23 En juillet, Moody’s abaisse à Caa3 et enfonce le clou : la structure du capital est « insoutenable ».24

Mickey Chadha, vice-président corporate finance chez Moody’s Ratings, résume : « Vous aviez deux entreprises qui n’allaient pas bien, et vous combinez les deux en ajoutant une montagne de dette. La structure du capital était insoutenable dès le départ. » Il appelle ça « a recipe for disaster ».25

À partir de ce moment, la dette devient l’architecture centrale du groupe. Tout le reste (les magasins, les marques, les employés) n’est plus qu’un collatéral.

🇨🇦 Maple syrup sacrifice

Ce que les communiqués ne disent pas, c’est que pour monter cette opération, Baker a dû séparer le Canada.

Jusqu’en décembre 2024, Hudson’s Bay Company au Canada et Saks Global aux États-Unis étaient financés ensemble, comme un seul groupe de crédit. Les deux entreprises partageaient le même actionnariat depuis la privatisation de 2020. Quand Baker a voulu acheter Neiman Marcus, il a isolé juridiquement le Canada pour que la dette américaine ne puisse pas y retomber, tout en continuant à aspirer de la valeur avant la coupure. Ce n’est pas un sacrifice. C’est une opération de découplage comptable.

Trois mois plus tard, le 7 mars 2025, Hudson’s Bay Company dépose le bilan au Canada sous la protection de la CCAA (l’équivalent canadien du Chapter 1126).

Le mécanisme est simple, mais bon ça va sortir des détails et des acronymes donc accrochez vous (ou passez à la suite).

Pour racheter Neiman Marcus, Baker avait besoin de 2,7G$ de financement. Les prêteurs américains ont exigé que le Canada soit isolé : pas question que les dettes canadiennes contaminent le montage. Baker a donc séparé les deux entités, mais sans donner au Canada les moyens de survivre seul. Résultat : le Canada s’est retrouvé avec des créanciers spécialisés dans les entreprises en difficulté, des fonds dont l’unique objectif est de récupérer leur mise le plus vite possible, quitte à liquider.

Les actes du tribunal montrent comment le piège s’est refermé. Trois opérations. Deux le jour même du deal américain. Une troisième deux mois plus tard.

23 décembre 2024. Pendant que Baker annonce triomphalement la fusion Saks-Neiman Marcus à New York, le Canada signe son arrêt de mort.

Première opération : une ligne ABL/FILO27 de 240,4M$ CAD auprès de Bank of America et Restore Capital, garantie par les inventaires, les comptes clients et le cash. Restore Capital n’est pas une banque. C’est un fonds spécialisé dans les entreprises en détresse, les situations pré-faillite, les restructurations lourdes. Sa présence au tour de table dit tout : HBC Canada obtient un financement de survie, pas de croissance.

Deuxième opération : un prêt in fine de 64,3M$ USD auprès de Pathlight Capital, garanti par les baux immobiliers des magasins canadiens. Ce prêt date de novembre 2020. Ce jour-là, il est restructuré. Détail crucial : la partie américaine est libérée, seul le Canada reste obligé. Pathlight est du même acabit que Restore : un fonds de distressed debt. Le taux d’intérêt est de SOFR + 8,50%. Et la maturité tombe le 1er mai 2025. Quatre mois plus tard.

Total : environ 330M$ CAD de dette garantie. Les créanciers ont verrouillé les deux sorties possibles : les stocks ET l’immobilier. Avant même que le découplage soit officialisé, HBC Canada était encerclée. Le piège était déjà refermé.

28 février 2025. Troisième opération : HBC, sous la contrainte, accepte que les prêteurs modifient les termes du crédit.

Parce que ce n’est pas juste un amendement contractuel. C’est une prise de contrôle.

D’abord, les prêteurs réduisent la ligne de crédit de 240,4M$ CAD à 200M$ CAD. Moins 40M en deux mois. Ensuite, ils imposent des « weekly advisor calls » obligatoires avec la direction pour discuter de la liquidité et des « strategic transactions ».

Enfin, ils exigent l’ouverture d’un compte bancaire ségrégué sous « sole dominion and control » de Bank of America. La date limite pour ouvrir ce compte : le 7 mars 2025. Soit exactement le jour où HBC Canada déposera le bilan.

Ce n’est pas une coïncidence. Les prêteurs savaient.

Ils mettent aussi en place ce qu’une source qualifie de « cash dominion system ». En clair : HBC ne décide plus de rien. Chaque dollar qui rentre va aux banques. Toute vente d’actifs, toute monétisation, toute indemnisation d’assurance doit aller en priorité aux créanciers. Et dans un geste d’une brutalité juridique rare, HBC Canada signe une renonciation totale aux poursuites contre ses prêteurs pour tout ce qui s’est passé avant. L’entreprise ne pourra jamais les poursuivre pour avoir forcé la liquidation.

À partir de là, HBC n’est plus une société. C’est un actif sous tutelle bancaire.

Mieux encore : l’amendement exige que Saks Global continue de fournir des services partagés à HBC Canada. Sept jours avant la faillite canadienne, les créanciers savaient donc que Saks Global était encore contractuellement imbriquée dans la mécanique financière de Hudson’s Bay. Le découplage juridique n’avait pas entraîné de découplage opérationnel. C’était une séparation cosmétique : un transfert de risque maquillé.

Des employés de Saks Global continuaient à fournir des services à Hudson’s Bay, facturés comme « remboursements de coûts ». Le Canada était peut-être isolé juridiquement. Opérationnellement, il restait branché.

Sept jours plus tard, HBC Canada demandait la protection du tribunal.

Jusqu’au dernier moment, la direction canadienne avait tenté de restructurer autour d’un groupe de magasins « core ». Mais les besoins en financement DIP28 ont explosé à plus de 60M$ CAD, un risque que les prêteurs FILO ont refusé de courir. Leur ultimatum : liquidation totale de tous les magasins, ou pas de financement. Le Canada n’a pas été abandonné. Il a été exécuté par ses propres créanciers.

Ce que ça représente : 80 magasins Hudson’s Bay, 3 Saks Fifth Avenue (sous licence), 13 Saks OFF 5TH (sous licence), et 9’364 employés.

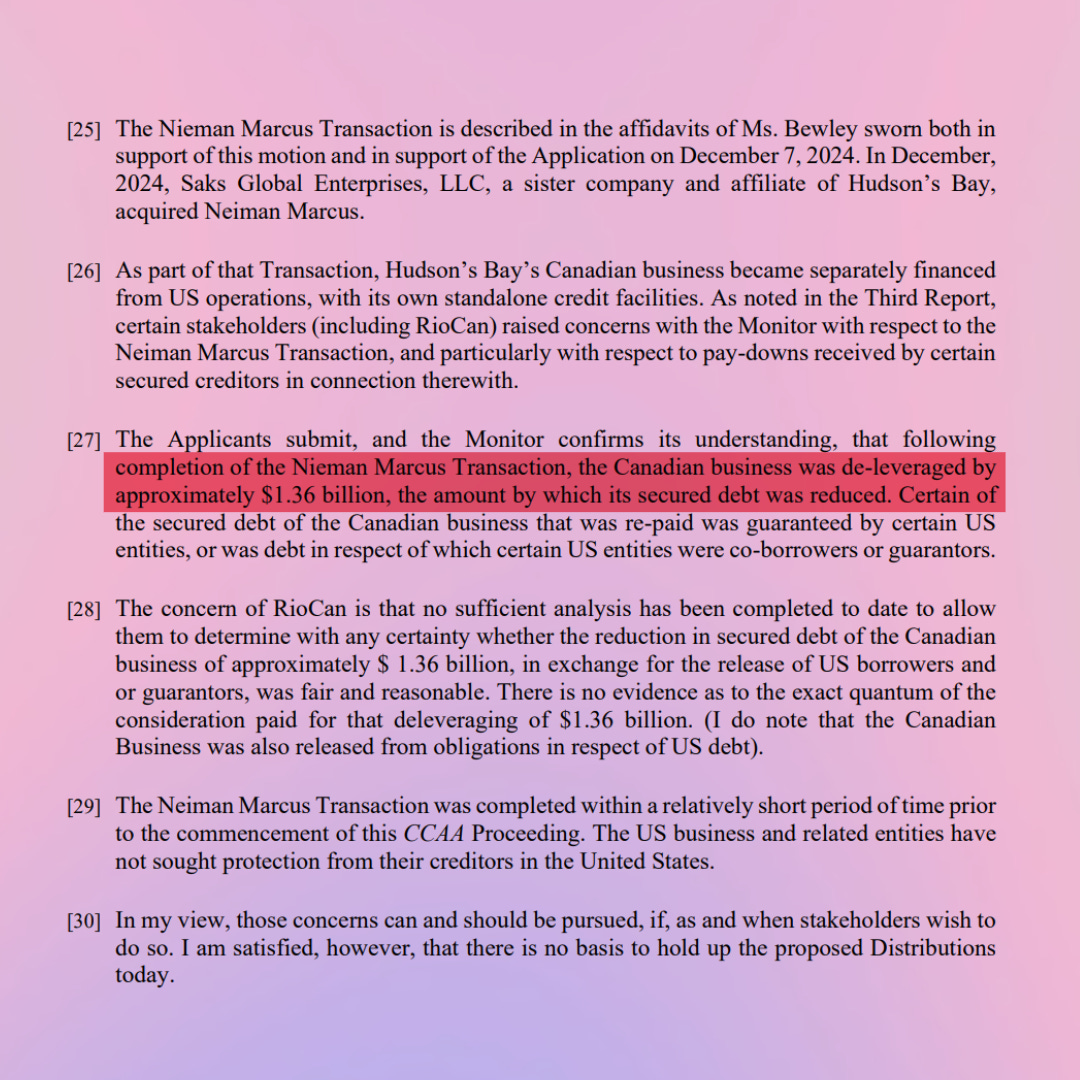

Le 14 mai 2025, devant le tribunal de l’Ontario, un chiffre émerge pour la première fois : HBC Canada a été « désendettée » de 1,36G$ le jour de la fusion Saks-Neiman Marcus. En clair, le « découplage » a consisté à libérer les entités américaines de 1,36G$ de garanties croisées avec le Canada. Mais comme le note le juge Osborne :

« There is no evidence as to the exact quantum of the consideration paid. »

Personne ne peut prouver ce que les Américains ont réellement payé pour se libérer de ces garanties. La question reste entière : qu’a obtenu l’entité canadienne en échange de la libération de 1,36G$ de dette ?

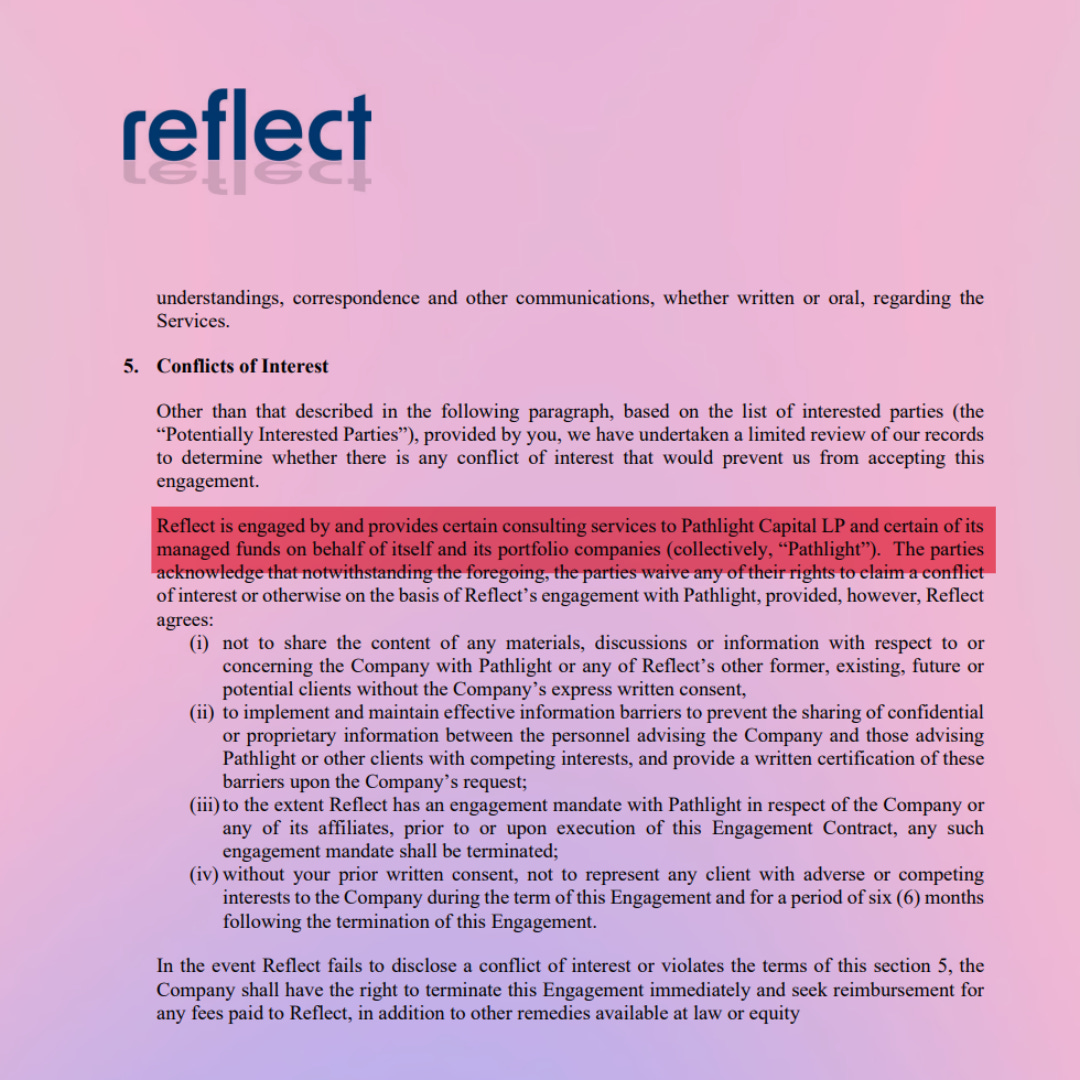

L’isolement était total. Le conseiller financier de HBC, Reflect Advisors, a contacté 12 prêteurs potentiels pour obtenir du financement DIP. Tous ont refusé. La direction a ensuite sollicité ses principaux propriétaires pour un geste : une réduction de loyer, un financement relais, n’importe quoi. Tous ont décliné d’engager des discussions substantielles. Personne ne voulait sauver Hudson’s Bay.

Détail amusant : Reflect Advisors, le conseiller financier mandaté pour trouver du financement DIP, travaillait aussi pour Pathlight Capital, le fonds qui détenait 64M$ de dette sur les baux de HBC avant d’être remboursé lors de la fusion. Le conflit d’intérêts a été formellement déclaré et les parties y ont « renoncé ». On appelle ça de la gouvernance.

Le détail le plus glaçant : ceux qui liquident sont ceux à qui on doit de l’argent. Le consortium de liquidation (Hilco, Gordon Brothers, Tiger, GA Capital) est lié aux prêteurs FILO. Un cinquième liquidateur contacté a décliné de soumettre une offre indépendante. Il n’y a pas eu d’appel d’offres. Il y a eu un règlement de comptes.

Le résultat ? Même en vendant tout, il manque 100M$ . Les créanciers seniors ne seront pas remboursés intégralement. Les autres n’auront rien.

La directrice financière Jennifer Bewley l’a admis sous serment : « Most recently, it has been unable to pay certain critical trade creditors in the ordinary course of business, and absent additional funding, will be unable, within the next several days, to meet its employee payroll obligations. »

Hudson’s Bay ne pouvait plus payer les salaires.

La direction invoque les tarifs douaniers de Trump. C’est l’alibi officiel. La vraie cause : Baker a utilisé l’argent des opérations canadiennes pour bâtir un empire retail américain.

Ce qui suit n’est pas une histoire. C’est une réaction en chaîne :

Décembre 2024 : montage de dette maximal, découplage juridique du Canada

28 février 2025 : prise de contrôle bancaire de HBC Canada

7 mars 2025 : effondrement canadien

Janvier 2026 : effondrement américain

Baker n’a pas abandonné le Canada pour sauver l’Amérique. Il a tenté d’isoler les pertes. Mais même ça, il l’a raté.

La mécanique du coup

💝 Lettre d’amour

Baker monte les deals. Marc Metrick gère le quotidien. Trente ans chez Saks, tous les échelons gravis, toutes les crises connues. S’il y a quelqu’un qui connaît le métier du retail de luxe, c’est lui. Le 14 février 2025, le CEO de Saks Global n’envoie pas des fleurs pour la Saint-Valentin. Il envoie un mémo aux fournisseurs. Son message commence par reconnaître un problème que tout le monde dans l’industrie connaissait mais que personne n’avait officiellement admis : Saks Global doit 18 mois de factures à ses fournisseurs.29

Dix-huit mois.

En France, on appelle ça une Frédéric Merlin l’Enchanteur.

Ensuite, Metrick annonce les nouvelles conditions. Elles s’appliquent « immédiatement » aux trois enseignes : Saks Fifth Avenue, Neiman Marcus et Bergdorf Goodman. Les commandes seront désormais payées à 90 jours après réception, au lieu des 30 jours qui sont la norme du secteur. Quant aux arriérés, les fameux 18 mois d’impayés, ils ne seront pas réglés avant juillet 2025, et quand les paiements commenceront, ce sera en 12 mensualités. Autrement dit : si on te doit 100K$ depuis 18 mois, tu vas attendre encore 5 mois avant de recevoir le premier versement de 8’333$. Tu seras intégralement payé dans 17 mois. Si tout va bien. Et tu dirais merci quand même.

Mais le passage le plus remarquable du mémo, c’est la menace qui l’accompagne. Metrick écrit :

« In the absence of the normal flow of goods, we anticipate that we will have to make changes to our brand partner matrix. » Si vous arrêtez de nous livrer parce qu’on ne vous paie pas, on vous vire de nos magasins. Risky business.

Le mémo se conclut par cette phrase30 :

« Our expectation is that this provides the clarity and certainty you have been seeking. »

On pourrait la graver sur la pierre tombale. Il en faudra d’ailleurs bien une pour Saks.

La réaction de l’industrie est immédiate. Liza Amlani, fondatrice de Retail Strategy Group, résume le sentiment général :

« C’est presque comme un tyran qui dit ‘On fait ça, que ça vous plaise ou non, et si vous ne le faites pas pour nous, on peut vous virer.’ Mais sans produit, Saks échouerait. Ils n’existeraient pas. »31

Saks était un château (en Espagne) de cartes avant même la fusion avec Neiman Marcus. La fusion n’avait que sept semaines.

Ce qui pose une question évidente : si Saks ne payait déjà pas ses factures avant la fusion, pourquoi s’endetter de 2,7G$ supplémentaires pour racheter un concurrent ? La réponse viendra. Elle n’a rien à voir avec le commerce de détail.

📉 La spirale

Parce qu’en affaires, il y a une règle simple : si tu ne paies pas tes fournisseurs, ils arrêtent de te livrer. Et si tes étagères sont vides, les clients vont ailleurs.

C’est exactement ce qui s’est passé.

Creditsafe, une entreprise spécialisée dans l’analyse du risque crédit, a suivi l’évolution des retards de paiement de Saks Global tout au long de 2025.32 Les chiffres sont vertigineux. En juillet, 16,43% des factures avaient plus de 91 jours de retard. En octobre, 24,46%. En novembre, 45,33%. En décembre, 47,84%.

Près de la moitié des factures payées avec plus de trois mois de retard.

Le « Days Beyond Terms », qui mesure combien de jours en moyenne une entreprise paie après l’échéance, oscillait entre 30 et 41 jours pour Saks. La moyenne du secteur ? 9 à 12 jours. Trois fois plus lent que ses concurrents.

Ragini Bhalla, porte-parole de Creditsafe, résume :

« Saks avait un schéma persistant et inquiétant de paiements tardifs en 2025, qui pointait vers des problèmes de liquidité soutenus. »

Le résultat était prévisible. Les fournisseurs ont cessé de livrer. Mark Weinstein, le Chief Restructuring Officer nommé pour tenter de sauver les meubles, l’écrit noir sur blanc :

« Les paiements en retard ont conduit les fournisseurs à retenir leur inventaire, perturbant la chaîne d’approvisionnement de Saks Global et le laissant avec un inventaire insuffisant pour opérer avec succès. »

Le 14 janvier 2026, premier jour de la faillite américaine, Saks dépose une motion d’urgence : il lui faut 337M$ pour payer ses fournisseurs les plus critiques, dont 126M$ dans les trois premières semaines.33 C’est le prix pour faire revenir les marques. La motion révèle une inquiétude particulière : les fournisseurs européens « pourraient se considérer hors de la juridiction du tribunal » et ignorer la protection du Chapter 11. Le luxe français n’a pas l’habitude de faire la queue au tribunal de Houston.

Chaque paiement est conditionné à un accord où le fournisseur s’engage à reprendre les livraisons aux conditions habituelles. Et s’il prend l’argent et refuse quand même ? Saks peut récupérer le paiement. C’est du chantage réciproque, formalisé par des avocats.

Et ce n’était pas que les fournisseurs. Ce même 14 janvier, Saks devait 135M$ d’impôts et taxes en retard aux autorités fiscales américaines, dont 105M$ de taxes sur les ventes jamais reversées. Seize audits fiscaux étaient en cours simultanément : six à New York, cinq au Texas, deux en Californie. L’argent des clients qui aurait dû aller au fisc était resté dans les caisses. Jusqu’à ce qu’il n’y en ait plus.

📦 Déficit d’inventaire

Au second semestre 2025, Saks Global a reçu 550M$ de marchandises de moins que ce qu’il avait prévu en juillet.34 550M$ de produits qui ne sont jamais arrivés. Des rayons vides dans des magasins qui se veulent des temples du luxe. Un prêteur qui a visité les magasins décrit les portants comme « sparse and dangly », clairsemés, pendouillants.

Saks devait 91,5M$ à ses consignataires, les marques qui placent leur marchandise en dépôt-vente.35 Sous ce régime, les marques restent propriétaires jusqu’à la vente : elles ont un droit que les fournisseurs classiques n’ont pas, celui de reprendre leur stock. Ce n’est pas une menace commerciale. C’est un privilège légal.

Dans les documents de faillite, Saks reconnaît que ses fournisseurs sont « irremplaçables » et que pour certains designers, Saks est leur seul point de vente aux États-Unis. Autrement dit, la menace de Metrick dans son mémo de la Saint-Valentin (« on vous vire de nos magasins ») était du bluff. Les marques le savaient. Elles ont agi en conséquence.

Et évidemment, les ventes suivent. Selon S&P Global, le chiffre d’affaires a chuté de 13% au deuxième trimestre fiscal 2025 (mai-août). C’était déjà –15% l’année d’avant, et –11% l’année encore avant. Trois ans de baisse continue.36

Mais le contraste le plus révélateur est ailleurs. Tout au long de 2025, les ventes en concession (où les marques gèrent elles-mêmes leur stock) ont progressé de 2% à 18% selon les mois. Les ventes en wholesale (où Saks achète et revend) se sont effondrées.37 La demande était là. Les clients étaient là. C’est Saks qui n’avait rien à leur vendre.

Les fournisseurs n’étaient pas le seul problème. La fusion elle-même avait créé le chaos.

🔧 Bug des synergies

La fusion Saks-Neiman Marcus promettait 600M$ de synergies sur cinq ans.38 L’objectif pour la première année était de 150M$ . Dans sa déclaration au tribunal, Weinstein annonce fièrement que l’entreprise a identifié des synergies de 300M$ , soit le double de ce qui était prévu.

Sur le papier, c’est un triomphe. Dans la réalité, c’est un désastre.

La grande synergie, c’était l’intégration des systèmes informatiques. Une plateforme de merchandising unifiée pour optimiser les achats et l’allocation des stocks entre les enseignes. Weinstein lui-même vante les mérites du système39 :

« Cela débloque un potentiel de marge significatif en permettant à l’entreprise de maximiser l’efficacité de son fonds de roulement. »

Le problème : en août 2025, le système a planté. Weinstein évoque pudiquement des « merchandising system integration issues » qui ont « perturbé les réceptions d’inventaire chez Neiman Marcus et Bergdorf Goodman ».40 Le bug a commencé « quand les ventes et les stocks étaient déjà à un point saisonnièrement bas ».

En clair : la grande synergie a empêché les marchandises d’arriver dans les magasins pendant la période critique pré-fêtes. Exactement au moment où Saks avait le plus besoin de vendre.

Treize mois après la fusion, Saks Global opérait toujours avec 227 comptes bancaires répartis dans 11 établissements différents, deux systèmes de trésorerie séparés (Saks Legacy et Neiman Marcus), et 140’000$ de frais bancaires par mois.

Pourtant, une chose a bien été fusionnée. Le 1er janvier 2026, treize jours avant la faillite, Saks a harmonisé les systèmes RH. Tous les employés (sauf 60 en Inde) sont désormais employés par Saks & Company LLC. Masse salariale mensuelle : 87,5M$ . La fusion administrative a eu lieu. La fusion qui comptait a implosé.

Un autre chiffre émerge des dépôts du premier jour : au 1er février 2025, Saks déclarait 1,68G$ de déficits fiscaux reportables et 1,74G$ d’intérêts non déductibles. Total : 3,4G$ de pertes accumulées. On ne célèbre pas 300M$ de synergies quand on a creusé un trou de 3,4G$.

À quoi bon réduire tes coûts de 300M$ si tu n’as pas le cash pour payer tes fournisseurs ? À quoi bon avoir la plateforme de merchandising la plus optimisée du monde si tes étagères sont vides ? On a optimisé le moteur d’une voiture sans essence.

Weinstein lui-même le reconnaît, avec une candeur désarmante :

« Les données de l’entreprise indiquent que quand les magasins ont de l’inventaire, l’inventaire se vend. Des dépenses en capital ou des investissements marketing significatifs ne sont pas nécessaires pour rediriger la tendance commerciale de l’entreprise. »

Traduction : notre seul problème, c’est qu’on n’a rien à vendre.

💻 Mirage digital

Ce n’était pas le premier pari raté de Baker.

En août 2021, en plein boom e-commerce pandémique, il décide de séparer l’activité digitale de Saks OFF 5TH en entité juridique indépendante. Quatre sociétés sont créées. Actionnariat : 80% Saks Global, 20% Insight Partners, un fonds de private equity tech. Financement : une ligne de crédit de 85M$ auprès de Citibank, un prêt in fine de 20M$ auprès de Callodine Commercial Finance.

La thèse d’investissement était séduisante : l’e-commerce explose pendant le Covid, séparer le digital permet d’attirer des talents tech, une structure indépendante peut lever des fonds « growth » à une valorisation plus élevée. C’était la mode. Tout le monde voulait être le prochain Farfetch.

Sauf que le ROI n’est jamais arrivé. Investissements massifs dans l’infrastructure, dépenses marketing digitales astronomiques, et au bout du compte : des difficultés à écouler les stocks, une tension sur le cash, l’impossibilité d’acheter du stock frais, une baisse des ventes, encore moins de cash. La spirale qu’on connaît.

Le 19 décembre 2025, Citibank bloque l’accès au crédit et saisit le cash pour se rembourser. Le 7 janvier 2026, Callodine envoie une notice de défaut. Le même jour, un CRO41 séparé est nommé, différent de celui de Saks Global. Un administrateur indépendant. Des avocats différents. La procédure révèle des « potential claims among the parties », des créances intercompagnies non résolues entre Saks OFF 5TH et sa maison mère.

Et forcément en janvier, SO5 Digital dépose le bilan avec le reste du groupe. Mais contrairement à Saks Global qui cherche à se restructurer, SO5 sera liquidé. Le tribunal autorise une vente de type « everything must go », « going out of business ». Le budget prévisionnel montre une entreprise en mode extinction : zéro dollar d’achat de marchandise, et un objectif de trésorerie finale de 5M$ . Juste assez pour payer les frais de clôture.

Les relations entre SO5 et sa maison mère étaient déjà tendues. Saks Global payait les salaires des employés de SO5 Digital, et SO5 remboursait... à 120 jours. La même logique que pour les fournisseurs externes. Même en interne, c’était chacun pour soi.

Au moment du dépôt, SO5 Digital disposait de 8M$ de cash pour une activité qui brassait 26M$ par mois. Neuf jours de trésorerie.

2021 : on croit que l’e-commerce va tout remplacer. 2025 : le e-commerce se normalise, les coûts d’acquisition client explosent. 2026 : liquidation. La fusion Neiman Marcus n’est que le dernier d’une série de paris catastrophiques.

Mais pendant que les fournisseurs attendaient leurs chèques, Saks Global trouvait de l’argent pour autre chose : des avocats.

⚖️ Le procès du messager

William Cohan est un journaliste financier de la vieille école. Ancien banquier chez Lazard et Merrill Lynch, auteur de best-sellers sur Bear Stearns et Goldman Sachs. Depuis février 2025, il couvre Saks Global pour Puck, un média financier. Plus de 130 articles. Son diagnostic : l’entreprise court à la faillite.

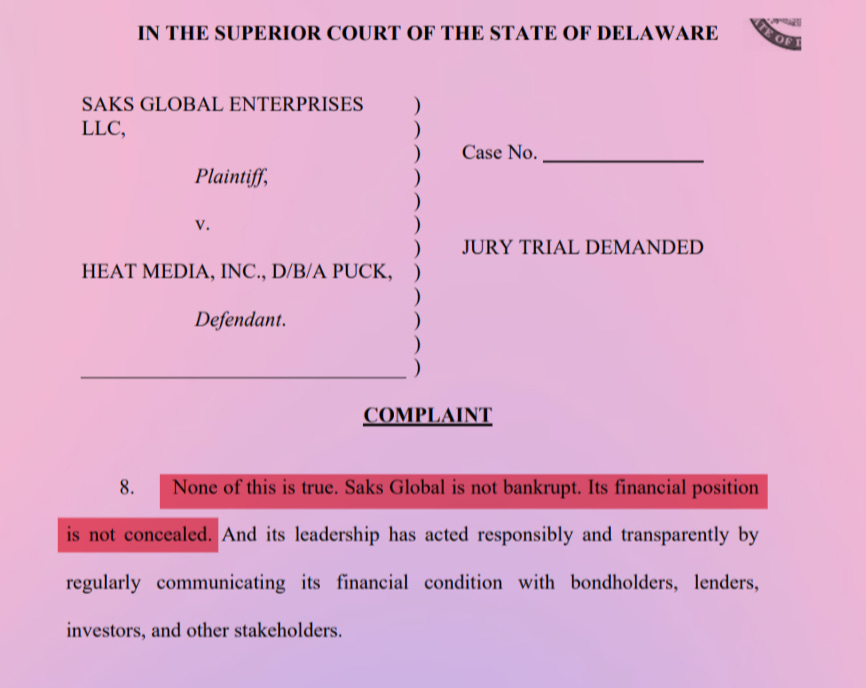

Le 7 octobre 2025, Saks contre-attaque. Une plainte en diffamation.42 L’accusation : journalisme « sensationnaliste », « campagne de faussetés délibérées ». Les avocats de Saks écrivent avec l’assurance de ceux qui croient encore tenir les rênes :

« None of this is true. Saks Global is not bankrupt. Its financial position is not concealed. And its leadership has acted responsibly and transparently. »

Trois mois et sept jours plus tard, Saks Global dépose le bilan.

Ce que Saks oublie de mentionner : six semaines avant de déposer cette plainte, le 22 août 2025, S&P Global avait classé l’entreprise en « Selective Default ».43 Au moment où les avocats juraient que tout allait bien, l’agence de notation qui fait référence avait déjà officiellement déclaré Saks en défaut.

Cohan avait fait son travail. Avant chaque publication, il contactait l’entreprise. Il posait des questions, demandait des commentaires, vérifiait ses informations. Saks lui répondait. Et Cohan publiait quand même, parce que les réponses ne changeaient rien aux faits : l’entreprise ne payait pas ses fournisseurs, ses obligations tradaient comme du papier toxique, et la structure de dette était insoutenable.

Saks lui reprochait d’avoir écrit que ses obligations « traded like shit » dès leur émission. Faux, disait Saks : elles avaient tradé « close to par » pendant l’hiver. Ce que Saks oubliait de mentionner : en octobre 2025, au moment où les avocats rédigeaient ces lignes, les mêmes obligations tradaient à 35 cents sur le dollar.

Saks lui reprochait aussi d’avoir affirmé que l’entreprise retardait les bonus de ses cadres. « Categorically false. » On aimerait voir les relevés bancaires.

Le plus révélateur : Kirkland & Ellis et PJT Partners. Cohan avait écrit que Saks avait engagé ces deux cabinets, spécialistes des restructurations, au printemps 2025. Signal d’alerte évident. Saks avait nié : on a retenu leurs « financing teams, not their restructuring departments ».

Six mois plus tard, Kirkland & Ellis représente Saks Global dans sa procédure de Chapter 11. Et PJT Partners ? Autorisé à fournir des « restructuring advisors and support personnel ». Pas du financement. De la restructuration. Exactement ce que Cohan avait écrit. Exactement ce que Saks avait nié.

Il y a un terme juridique pour ce genre d’action : SLAPP, Strategic Lawsuit Against Public Participation. Une plainte dont le but n’est pas de gagner, mais d’intimider. De faire taire. De punir celui qui dit ce qu’on ne veut pas entendre. Le Delaware, où Saks a choisi de déposer, n’a pas de loi anti-SLAPP. Ce n’est probablement pas un hasard.

Cohan n’a pas fanfaronné quand la faillite est tombée. Il a juste continué à couvrir l’affaire. Le journaliste avait raison. L’entreprise est en faillite. Et quelque part dans les archives du tribunal du Delaware, une plainte de 34 pages affirme sous serment que « Saks Global is not bankrupt ».

Collateral damage

💎 Bottin mondin

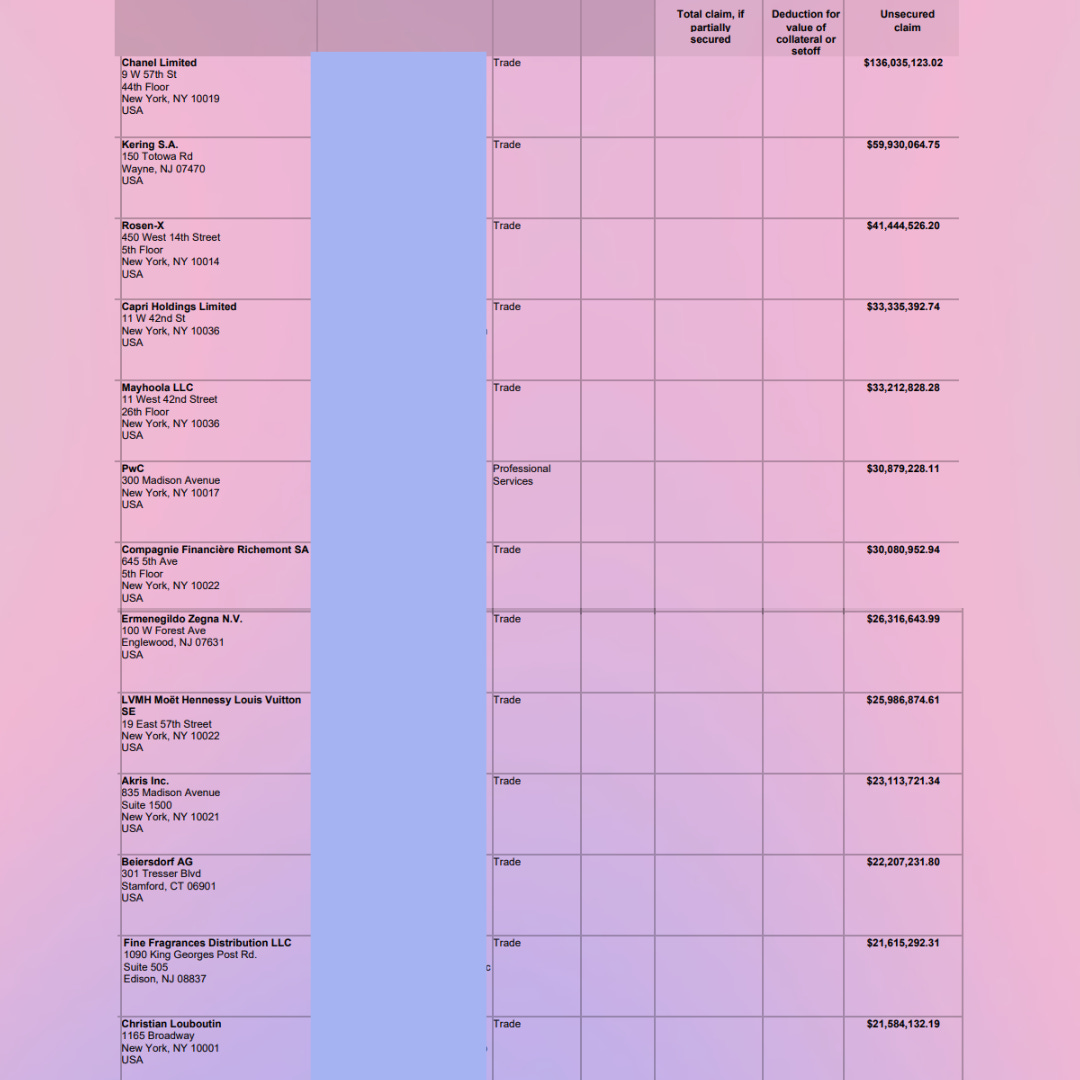

Le bottin des créanciers non garantis ressemble au Who’s Who de la mode mondiale.

En tête, Chanel avec 136M$ d’ardoise. C’est la surprise du dossier. Chanel opère normalement en concession dans les grands magasins, c’est-à-dire qu’elle gère elle-même son stock et ses ventes, ce qui devrait la protéger des impayés. Comment 136M$ se sont retrouvés dans les créances ? Une source du secteur explique à WWD que Chanel continuait à utiliser le système de point de vente de Saks, ce qui a peut-être laissé une partie des paiements coincée dans les tuyaux. Il y a aussi les parfums, le maquillage et les soins, qui ne sont pas en concession et ont probablement été livrés en gros.

Derrière Chanel, les plus grands noms du luxe mondial : Kering (Gucci, Balenciaga, Saint Laurent), Richemont (Cartier, Van Cleef & Arpels), LVMH. Même PwC, le cabinet d’audit, attend 30M$ pour des honoraires de conseil. Et Meta et Google figurent parmi les créanciers pour de la publicité digitale impayée.

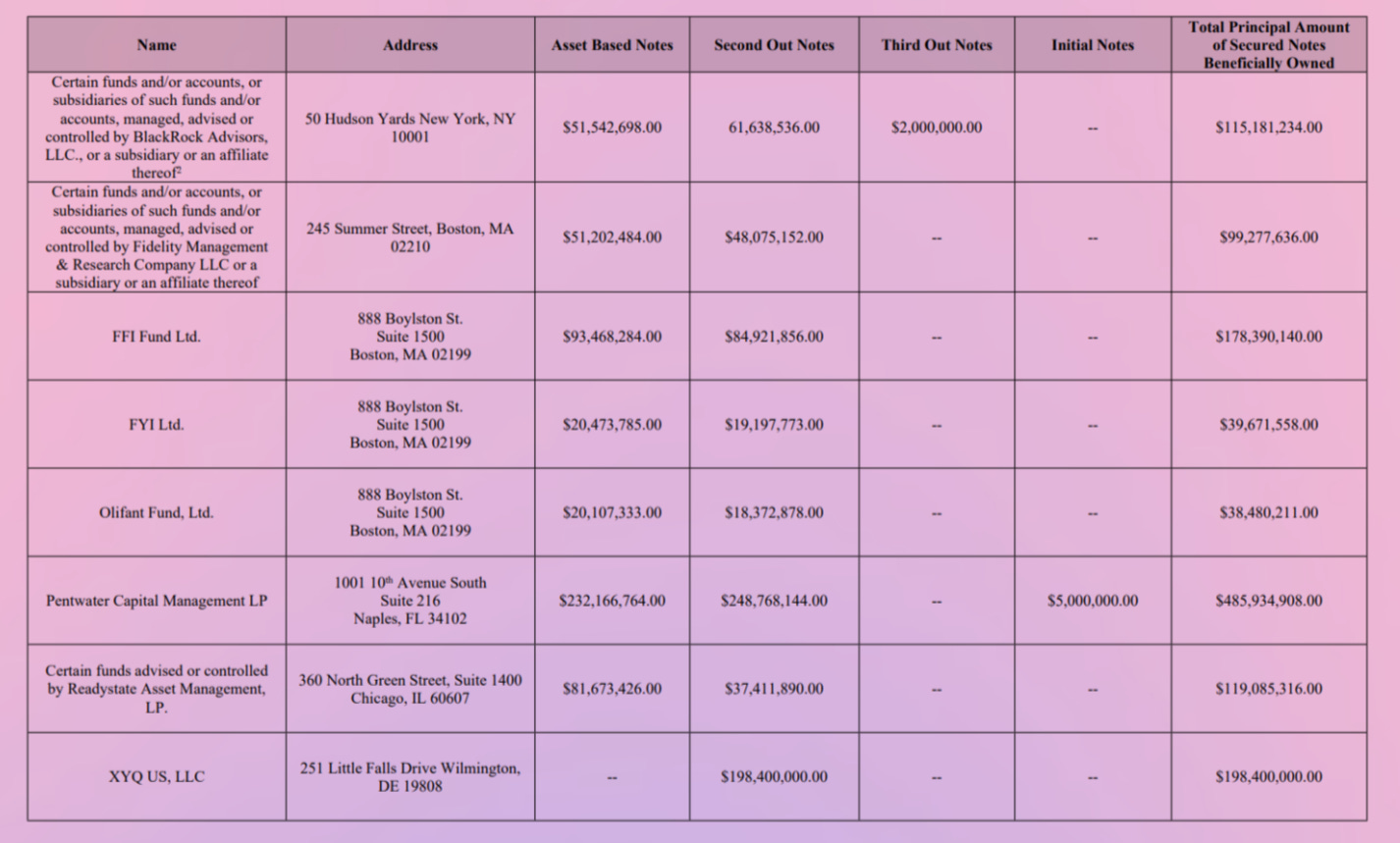

Le total des 30 plus gros créanciers non garantis : 713M$ .44 La liste complète est un inventaire du luxe mondial piégé par la chute d’un seul distributeur.

🐜 Les petits contre les gros

Les grandes maisons de luxe, malgré les sommes colossales qui leur sont dues, ont les reins assez solides pour encaisser le choc. Chanel ne va pas fermer parce que Saks lui doit 136M$ .

Pour les petites marques, c’est une autre histoire.

Jovani Fashion, un fabricant de robes de soirée, a traîné Saks en justice pour 295K$ de factures impayées. Ce n’est pas grand-chose comparé aux millions de Chanel, mais pour une petite entreprise, ça peut être mortel.

Glenn McMahon, associé chez MAC Advisory and Consulting, explique la mécanique impitoyable du Chapter 1145 :

« Ils vont payer 50% d’avance pour faire revenir Chanel. Mais ils ne vont pas payer 50% d’avance pour faire revenir une petite marque. »

Les gros seront payés. Les petits, moins sûr.

La même logique s’applique aux employés. Au Canada, le rapport du moniteur révèle l’existence d’un KERP (Key Employee Retention Program) : 2,46M$ CAD réservés pour retenir 106 « employés clés » pendant la liquidation. Sur 9’364 employés, 106 sont jugés indispensables. Les autres sont du collatéral. Et ceux qui parlent du programme à quelqu’un d’autre que leur conjoint ou leur avocat perdent leur bonus.

Aux États-Unis, les chiffres sont vertigineux. Les régimes de retraite à prestations définies représentent 465M$ d’obligations, pour 8’158 bénéficiaires : 1’297 employés actuels, 3’575 anciens avec droits acquis, 3’286 retraités qui touchent leurs pensions. Chaque mois, Saks verse 5,8M$ aux retraités. C’est un rappel que derrière les milliards de dettes et les manœuvres financières, il y a des vies.

Dans les annexes, un détail savoureux : le programme « Million Dollar Book » récompense les vendeurs qui dépassent le million de dollars de ventes annuelles. Pendant que l’entreprise ne payait pas Chanel depuis dix-huit mois, elle maintenait un système de bonus pour les vendeurs de sacs Chanel.

Un dirigeant du secteur luxe confie au Financial Times : « Je connais des marques qui ont complètement quitté Saks. Beaucoup d’autres ont réduit la voilure, en ne gardant que quelques portes clés plutôt que d’être exposées à l’échelle nationale. Et puis il y a plein de marques plus petites qui se grattent la tête en se demandant ce qu’elles vont faire. »

Mais Saks n’est pas un cas isolé. C’est un symptôme.

🌊 L’effet domino

Le naufrage de Saks Global ne se produit pas dans un vide. Le secteur du retail de luxe multi-marques est en décomposition depuis des années.

D’abord, le marché lui-même. Selon Bain & Company, les ventes mondiales de biens de luxe personnels ont chuté de 3% depuis leur pic de 2023, à 358G€ en 2025.46 Ce sont les deux années les plus difficiles pour le secteur depuis la crise financière de 2008.

Mickey Chadha, analyste retail chez Moody’s, explique le phénomène : « Après le Covid, il y avait beaucoup d’acheteurs de luxe aspirationnels qui sont entrés sur le marché, pleins de leurs économies et de l’argent des chèques de relance. Aujourd’hui, ces acheteurs aspirationnels ont disparu. Il ne reste que les clients historiques. »

Les données de Saks le confirment : les 3% de clients les plus dépensiers, ceux qui claquent plus de 10’000$ par an, représentent à eux seuls 40% des ventes. Le luxe est redevenu ce qu’il était : un marché de très riches, pas de classes moyennes qui se font plaisir.

David Schick, du cabinet Optimal Advisory, ajoute une autre dimension : « Les voyages et la restauration sont devenus plus importants. Et même au sein des dépenses en objets de luxe, l’ameublement a progressé aux dépens de la mode. » Les riches préfèrent partir en vacances que s’acheter un sac.

Ensuite, la distribution. Matchesfashion, le retailer britannique de luxe en ligne, a fermé en mars 2024. Ssense, le concurrent canadien, est en faillite, et ses prêteurs menés par Bank of Montreal poussent pour une liquidation plutôt qu’un rachat par les fondateurs, estimant qu’ils récupéreraient plus d’argent en vendant les actifs à la découpe.47 Luisaviaroma, l’italien, restructure. Au Royaume-Uni, Selfridges affiche une perte de 102,8M£. Harrods a vu ses profits divisés par deux.

Au Canada, le dossier de faillite de Hudson’s Bay dresse la liste des cadavres : une dizaine d’enseignes ont fait faillite depuis 2015, de Sears Canada à Target Canada, de Nordstrom Canada à Aldo. Un cimetière.

Aux États-Unis, la part de marché des grands magasins est passée de 14% en 1993 à 2,6% en 2024. De quatorze pour cent à moins de trois. En trente ans, les grands magasins ont perdu 80% de leur importance dans le paysage commercial américain.

Les raisons sont connues : l’essor du e-commerce, la verticalisation des marques de luxe qui préfèrent vendre directement à leurs clients, l’érosion des centres commerciaux, la désaffection des jeunes consommateurs pour le format grand magasin.

Prenez le Somerset Collection, un centre commercial près de Detroit. Neiman Marcus et Saks Fifth Avenue occupent les deux extrémités. Entre les deux ? Des boutiques Prada, Louis Vuitton, Hermès. Les marques cannibalisent leurs propres distributeurs.

Michael Ward, directeur général de Harrods à Londres, résume le rapport de force : « Les marques sont suprêmes dans tout ça. Il y avait une idée chez Saks Global : ‘nous allons utiliser notre poids et notre taille pour dicter nos conditions aux marques.’ Mais les marques ont leurs propres personnalités et manières de faire. Elles ne se laisseront pas mettre au pas. »

La fusion Saks-Neiman Marcus était censée être la réponse, la création d’un géant capable de peser face aux marques et aux plateformes digitales.

Au lieu de ça, elle a créé un géant aux pieds d’argile qui s’est effondré en treize mois.

Prime Video

🚀 Le cas Amazon

Dans ce désastre, il y a une victime inattendue : Amazon.

Cela faisait près d’une décennie que Saks et Amazon discutaient d’une collaboration.48 Amazon cherche depuis des années à percer dans le luxe : sponsoring du Met Gala en 2012, lancement de « Luxury Stores » en 2020 avec Oscar de la Renta, séries Amazon Original sur la mode. Mais les grandes maisons comme Louis Vuitton et Gucci refusent toujours de vendre sur la plateforme. Le partenariat avec Saks était censé changer la donne.

En décembre 2024, Jeff Bezos et compagnie ont investi 475M$ dans Saks Global, soit 23,2% du capital de Saks Global Investor L.P. L’idée était simple : lancer « Saks on Amazon », une boutique de luxe au sein de la plateforme, avec une garantie de commissions de 900M$ sur huit ans. Amazon apporterait sa logistique et sa technologie, Saks sa sélection et son expertise du luxe.

En avril 2025, « Saks on Amazon » est lancé avec Dolce & Gabbana, Balmain, Etro, Stella McCartney. À l’été, la boutique affiche moins de 100M$ de ventes. Des signes encourageants : un cinquième des clients reviennent dans les 30 jours, le taux de retour est deux fois plus bas que sur Saks.com, et les clients Amazon sont plus jeunes. Mais Marc Metrick admet à WWD en novembre qu’il est difficile d’attirer plus de grandes marques sur la plateforme.

Dans les mois précédant la faillite, les dirigeants de Saks contactent Amazon pour lui proposer soit du financement supplémentaire, soit un rachat pur et simple. Amazon refuse. Le géant de Seattle savait que l’entreprise était condamnée et a choisi de ne pas sauver son investissement de 475M$ .

Un an après l’accord, Amazon qualifie cet investissement de « presumptively worthless ».49 Oof. Pour une entreprise qui a bâti sa fortune sur l’optimisation du moindre centime, perdre un demi-milliard dans un grand magasin a dû provoquer quelques réunions tendues à Seattle.

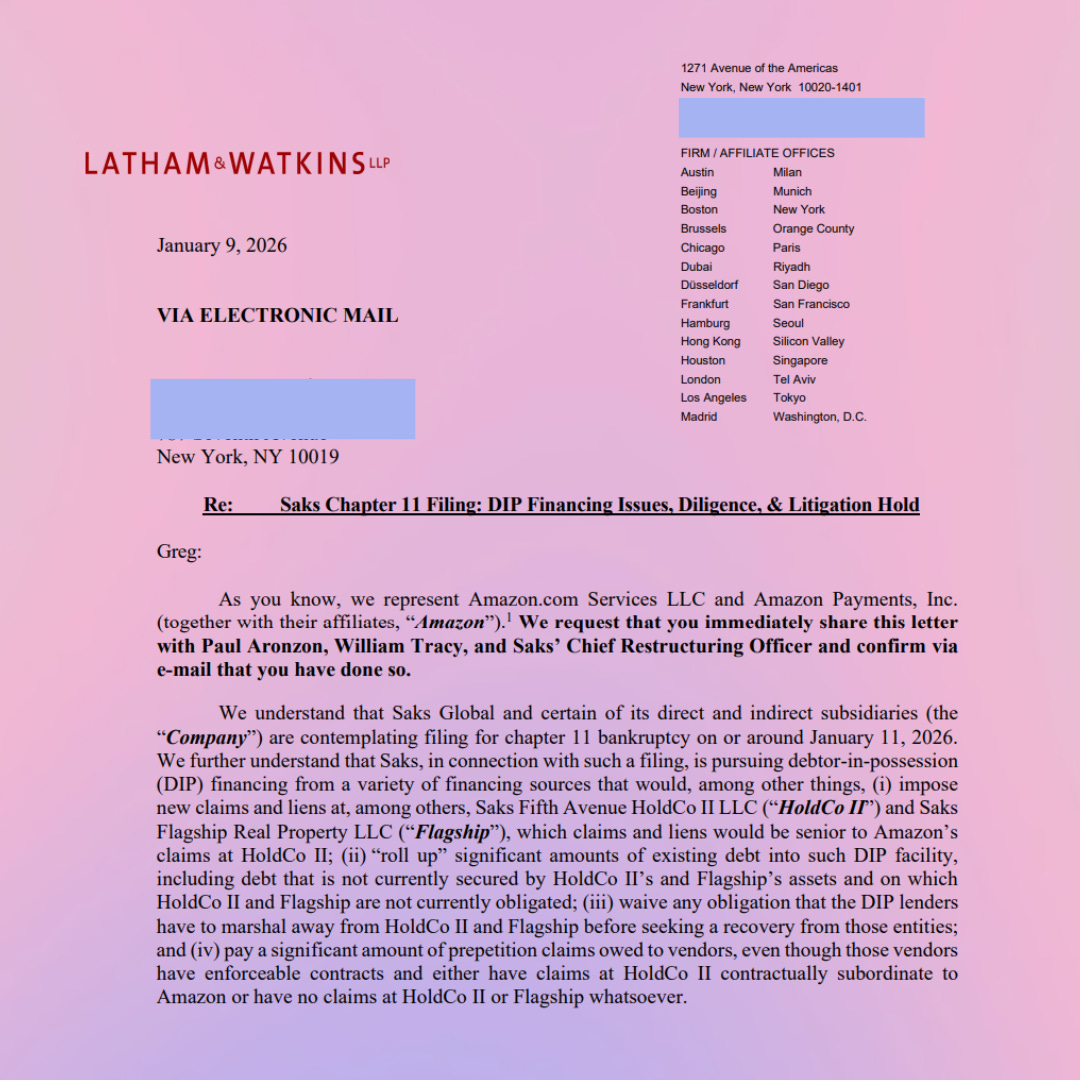

Leur objection formelle au financement DIP, déposée au tribunal du Texas, est une attaque en règle.50 En off les avocats d’Amazon ne mâchent pas leurs mots :

« Saks a continuellement échoué à respecter ses budgets, a brûlé des centaines de millions de dollars en moins d’un an, et a accumulé des centaines de millions supplémentaires en factures impayées à ses partenaires retail. »

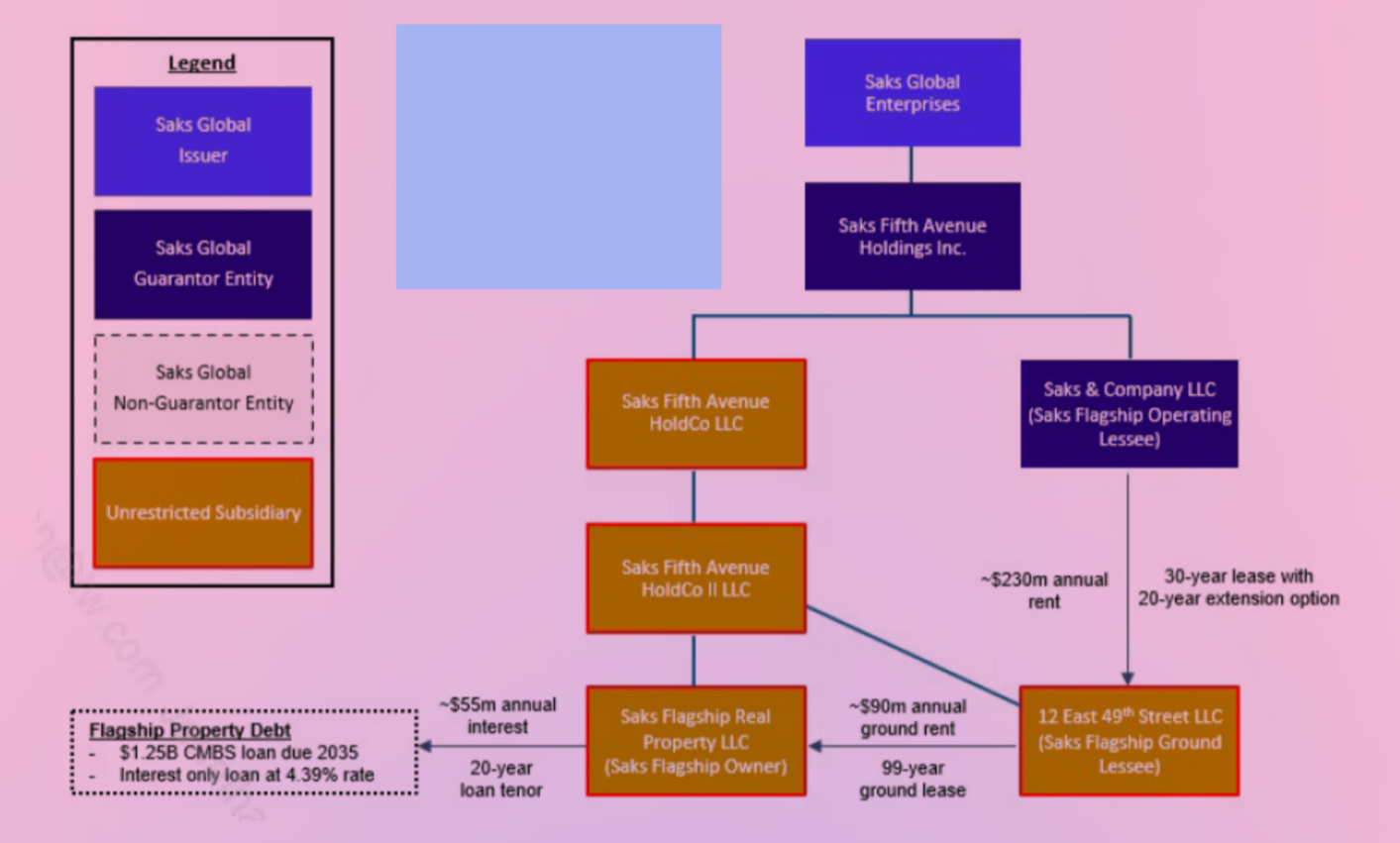

L’immeuble de la 5e Avenue, le flagship historique, est détenu par Flagship PropCo51. Au-dessus, une holding intermédiaire, HoldCo II. L’architecture classique pour isoler et protéger l’actif le plus précieux. Sauf que là, c’est l’inverse qui se passe.

Amazon accuse Saks de transformer cet immeuble en « vache à lait » : d’abord utilisé pour rassurer les partenaires commerciaux, puis réutilisé comme garantie pour 2,6G$ de financement DIP au profit des autres entités du groupe. Une double exploitation de la même valeur.

Le cœur de l’accusation : le DIP « roll-up »52 environ 1,4G$ de dettes anciennes et les transforme en créances garanties post-pétition. C’est une création artificielle de responsabilité : on fait porter aux actifs immobiliers des dettes qui ne sont pas les leurs.

Amazon rappelle aussi que leur contrat leur donne un droit de veto sur toute dette touchant au flagship. Ils n’ont jamais donné leur accord. Ce n’est pas la première fois que Saks ignore leur veto.

Le 9 janvier 2026, cinq jours avant la faillite, Amazon avait envoyé une lettre à Saks. En substance : « Given Saks‘ past financial and operational performance and present uncertainties, a liquidation of Flagship may very well be in the best interests of the creditors. » Liquider l’immeuble serait peut-être mieux que ce montage DIP.

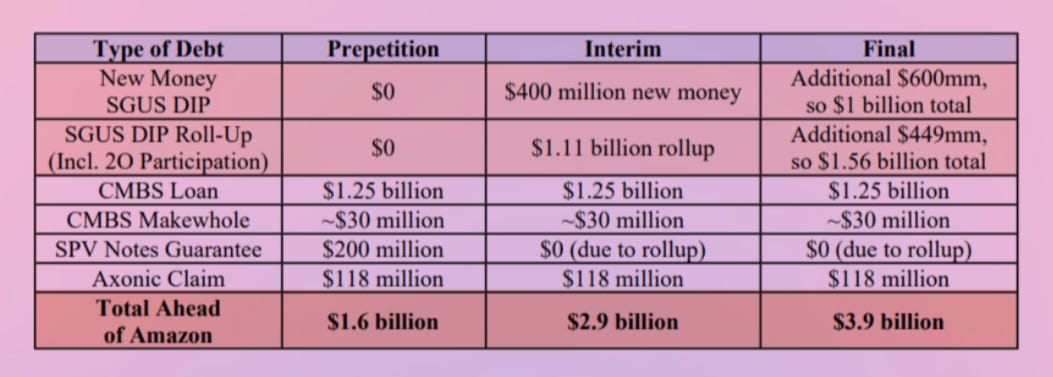

Les chiffres sont vertigineux :

Avant la faillite, 1,6G$ de dettes passaient devant la créance d’Amazon ;

Après le DIP intérimaire : 2,9G$ ;

Après le DIP final : 3,9G$ ;

Le montage fait passer 2,3G$ de dettes supplémentaires devant Amazon.

Enfin, la gouvernance : HoldCo II n’a aucun administrateur indépendant. Elle est dirigée par des gens qui servent les autres entités du groupe. Aucune décision n’a été prise dans son intérêt propre. Amazon parle de conflit d’intérêts structurel. Leur menace : la nomination d’un « examiner » ou d’un « trustee » pour superviser la procédure de faillite.

En clair : le DIP n’est pas un financement de survie. C’est une opération de transfert de valeur qui hypothèque l’actif immobilier pour renflouer les autres dettes du groupe.

Le 15 janvier, après une audience marathon de 7H30 au tribunal de Houston, le juge a autorisé Saks à accéder à 400M$ de financement intérimaire.53 Amazon a perdu sa première bataille. Mais la guerre ne fait que commencer.

Parce que les avocats d’Amazon ont multiplié les appels en scred ces dernières semaines pour rassembler des informations sur les options de restructuration. Et quand Amazon se met à faire du renseignement, c’est rarement bon signe pour l’adversaire.

D’autant que le 14 janvier, Saks avait tranché unilatéralement. Dès le premier jour de faillite, l’entreprise rejette tous les accords avec Amazon : le pacte d’actionnaires d’octobre 2025, l’accord sur le CEO de décembre 2024, le contrat de partenariat commercial et ses avenants. « Saks on Amazon », lancé 9 mois plus tôt, n’aura pas survécu à sa première année. Les 475M$ d’investissement et la garantie de 900M$ de commissions sur huit ans, balayés d’un trait de plume juridique.

Dans la même liste, une autre victime : Barneys. Après la faillite de l’enseigne new-yorkaise en 2019, Saks avait racheté les droits de licence pour créer des corners « Barneys at Saks ». La marque appartenait désormais à Authentic Brands Group, qui est aussi investisseur minoritaire dans Saks Global. Le 14 janvier, Saks rejette la licence. ABG se fait éjecter par une entreprise dans laquelle il a investi. Barneys meurt une deuxième fois.

Cerise sur le gâteau : en cas de faillite, l’equity préférentielle d’ABG dans la joint-venture qui détient les marques Saks, Neiman Marcus et Bergdorf Goodman se convertit automatiquement en parts supplémentaires.54 Traduction : Saks perd le contrôle de ses propres marques au profit d’un investisseur qu’il vient d’éjecter. C’est ce qu’on appelle un contrat bien ficelé.

⏳ Tout va disparaître

Pour comprendre comment on en est arrivé là, il faut revenir à l’été 2025. C’est le moment où Saks a montré jusqu’où il était prêt à aller pour survivre.

En juillet, l’entreprise doit payer 120M$ d’intérêts sur sa dette. Elle n’a pas le cash. Solution : lever 600M$ de plus. Mais pour convaincre des investisseurs de remettre au pot dans un navire qui prend l’eau, il faut leur offrir quelque chose. Ce quelque chose, c’est la peau des autres créanciers.

Le montage est vicieux. Une courte majorité d’obligataires accepte de participer à la levée de fonds. En échange, leur dette est convertie en dette « senior », ce qui veut dire qu’en cas de faillite, ils seront payés en premier. Les autres, ceux qui n’ont pas voulu ou pas pu participer ? Leurs obligations sont reléguées plus bas dans la file d’attente. Leur collatéral est « strippé » pour sécuriser les nouveaux prêteurs.55

Dans le jargon des restructurations, ça s’appelle du « creditor-on-creditor violence ». Violence de créancier contre créancier. C’est légal. Les conditions des obligations d’origine étaient suffisamment « loose » pour le permettre. Mais c’est brutal.

Six mois plus tard, les 600M$ ont disparu. Saks les a burn en un semestre.56 Les obligations émises en juin, celles qui étaient censées être « senior », celles pour lesquelles des investisseurs avaient accepté de doubler leurs pairs, tradent désormais à moins de 30 cents sur le dollar. Un investisseur résume :

« The people who put the new money in got so smoked. »

Certains créanciers seniors, dont MacKay Shields et BlackRock, refusent de remettre au pot pour le prêt de faillite. Ils ont peur de « jeter de l’argent bon après de l’argent mauvais ».57 L’avocat d’un créancier confie au Financial Times : « My clients are sick to their stomach. »

À ce stade, Saks n’est plus une entreprise commerciale. C’est un actif financier. Un champ de bataille entre financiers.

Le même Financial Times note que même dans le scénario le plus optimiste (1G$ d’EBITDA en 2026, valorisation comparable à Nordstrom), l’equity de Baker ne vaut quasiment rien avec 5G$ de dette au-dessus.58 Autrement dit : toute cette gymnastique financière ne sert qu’à repousser l’inévitable.

Selon Fitch Ratings, sur 79 faillites retail récentes, 34 ont fini en liquidation pure et simple. Quatre fois le taux des autres secteurs.

Saks a gagné six mois de répit. Six mois jusqu’à la prochaine échéance d’intérêts. Six mois jusqu’à Noël 2025.

Mais l’étau se resserre en décembre. Même scénario qu’au Canada six mois plus tôt : Bank of America relève trois fois le seuil de liquidité minimum en deux semaines, puis déclenche le contrôle total des comptes bancaires. La recette est connue. Et fin décembre, 126M$ d’intérêts à payer. Six mois plus tôt, Saks avait levé 600M$ pour payer ceux de juillet. Cette fois, plus personne pour remettre au pot.

Et puis il y a les créanciers qui sentent venir la fin. Axonic, un fonds de crédit, détenait un put59 sur des obligations CMBS liées à l’immobilier de Hudson’s Bay, c’est-à-dire un droit de les revendre à Saks à un prix fixé. En décembre 2025, Saks paie encore 13M$ pour repousser l’échéance. Le 7 janvier 2026, quand les rumeurs de faillite commencent à circuler, Axonic exerce le put malgré l’accord de standstill. Saks répond que c’est « null and void ». C’est ça, les derniers jours avant une faillite. Des créanciers qui se battent pour récupérer ce qu’ils peuvent, même en violant des accords signés deux semaines plus tôt. Dans le monde du « distressed debt », la parole donnée a la durée de vie d’une promotion flash.

Le 2 janvier 2026, Marc Metrick annonce sa démission.60 Le vétéran de trente ans jette l’éponge. Dans un message LinkedIn, il écrit :

« Les dernières années ont été difficiles… C’est un business dur, même quand les temps sont bons. »

Richard Baker prend sa place. CEO et Executive Chairman. L’homme qui a orchestré tout ça va maintenant piloter le désastre qu’il a créé.

Sauf que... onze jours plus tard, le 13 janvier 2026, Baker démissionne.61

Onze jours. L’anti-Midas aura tenu onze jours à la barre du navire qu’il a lui-même envoyé sur l’iceberg. Même dans le retail américain, où la durée de vie moyenne d’un CEO est celle d’un hamster hyperactif, c’est un record.

Le 14 janvier, Saks Global dépose le bilan. Le nouveau CEO s’appelle Geoffroy van Raemdonck. C’est l’ancien patron de Neiman Marcus, celui qui avait piloté la restructuration de l’enseigne lors de sa faillite de 2020, quand l’entreprise croulait sous 5G$ de dette héritée de ses anciens propriétaires private equity. Van Raemdonck était parti lors de la fusion avec Saks, treize mois plus tôt, « along with certain members of the Neiman Marcus leadership team », comme disaient pudiquement les communiqués.62 Il revient avec deux anciens de Neiman qui avaient quitté le navire en même temps que lui : Darcy Penick et Lana Todorovich. Un gouvernement en exil qu’on rappelle en catastrophe pour éteindre l’incendie allumé par leur successeur.

Le retournement est complet. Baker a viré (pardon : « laissé partir ») l’équipe qui savait restructurer pour installer ses propres gens. Treize mois plus tard, il rappelle les exilés pour nettoyer ses ruines.

Van Raemdonck déclare dans le communiqué de presse :

« C’est un moment décisif pour Saks Global, et le chemin à venir représente une opportunité significative de renforcer les fondations de notre entreprise. »

Sauf que le bâtiment s’était effondré bien avant. La faillite de janvier 2026 n’est pas un accident. C’est l’aboutissement d’une agonie qui a commencé le jour où Baker a signé le chèque.

Et maintenant, que va t’il faire ?

Après des mois d’agonie silencieuse et de dénégations publiques, Saks Global a annoncé un plan de financement de 1,75G$ pour traverser la procédure de Chapter 11. 1G$ provient des obligataires existants, 500M$ seront disponibles à la sortie de la faillite, et 240M$ viennent des prêteurs ABL (asset-based lending).

Mais l’horloge tourne. Le TopCo Debt arrive à échéance dans vingt jours. Et les anciens actionnaires de Neiman, qui sont les créanciers de cette dette, n’ont aucune raison d’être patients.

Avant même la faillite, Saks avait commencé à vendre les bijoux de famille. En décembre 2025, Neiman a cédé sa participation minoritaire dans Fashionphile, la plateforme de revente de luxe d’occasion.63 Vente d’actifs en catastrophe, un mois avant le Chapter 11.

Dans sa première lettre aux fournisseurs, van Raemdonck promet que les factures futures seront payées, que les arriérés seront une priorité, et que l’entreprise émergera « comme une entreprise plus forte plus tard cette année ». Pour ça, il faudra fermer des magasins. WWD rapportait qu’au moins 20 fermetures étaient envisagées. La réalité du premier jour de faillite : 26 baux rejetés d’un coup.

La liste est révélatrice. Ce sont principalement d’anciens Lord & Taylor que Baker avait convertis en Saks OFF 5TH, dans des malls Simon Property Group. Concentration massive sur la côte Est, quelques sites en Nouvelle-Angleterre et dans le Midwest.64

Et une surprise : San Francisco, 384 Post Street, Union Square. Le flagship Saks de la côte Ouest. Bail signé en 1991, trente-cinq ans d’histoire. Terminé.65 Dans une rue à la moitié des RDC sont vides, entre un Bulgari et un Chanel. Où même H&M a quitté la zone.

Ce n’est que la première vague. La procédure mentionne des fermetures supplémentaires à venir. Les flagships de Manhattan et de Beverly Hills devraient survivre. Les autres, c’est moins sûr.

Mais au-delà de la restructuration financière, au-delà des fermetures et des négociations avec les créanciers, une question plus fondamentale se pose : le modèle du grand magasin de luxe multi-marques a-t-il encore un avenir ?

Évidemment, la situation ne peut laisser indifférent en France, quand on repense aux déboires d’Ohayon avec les Galeries Lafayette de province, aux fermetures du Printemps en région, ou à ceux qui attendent Merlin au coin de la rue. À Londres, Debenhams a été liquidé en 2021, House of Fraser décimé, et même Selfridges et Harrods accumulent les pertes. En Allemagne, Galeria Kaufhof, le seul deal où Baker a gagné de l’argent, revendu juste à temps en 2019, a fait faillite trois fois depuis. Le modèle craque partout.

Si Saks s’enfonce dans le modèle concession, il devra se concentrer sur les grandes villes, là où le trafic est suffisant pour rentabiliser les boutiques en magasin. Exit les emplacements secondaires. Exit les marchés périphériques.

Et si Saks reste en wholesale, il devra prendre moins de risques, acheter moins de marchandises, accepter plus de markdown. Exit le temple du luxe où tout est disponible. Exit l’expérience de shopping illimitée.

Dans les deux cas, ce sera une version diminuée de ce que Saks et Neiman Marcus représentaient à leur apogée. Reste que l’histoire de deux entreprises retail affaiblies qui fusionnent et trouvent le succès, ça n’existe pas.

355 ans d’histoire pour Hudson’s Bay.

101 ans pour Saks Fifth Avenue.

Treize mois pour Saks Global.

Le Titanic des grands magasins a trouvé son iceberg.

« Leila Meyer’s New York Tribune Account », Titanic Archive, 19 avril 1912

« Titanic Marconigrams: Leila Meyer Saks », RR Auction

« The doctor, the heiress and the accidental nanny: New York women who survived the Titanic », The Bowery Boys, 15 avril 2022

Gene Smiley, « The U.S. Economy in the 1920s », EH.net Encyclopedia, Economic History Associatio

« Roaring Twenties: Flappers, Prohibition & Jazz Age », History.com Editors, 14 avril 2010, mis à jour

« Business, America in the 1920s », National Humanities Center, America in Class

« Millionaire’s Row Mansions of Fifth Avenue », Untapped New York

« History », FifthAvenue.nyc

« The History of Saks: A Picture of Luxury », WWD, 30 juillet 2013

« Saks Fifth Avenue », Vintage Fashion Guild, Label Resource

« The History of Saks », WWD, 30 juillet 2013

« Richard Baker’s mastery of real estate deals wasn’t enough to save Hudson’s Bay », The Globe and Mail, 18 mars 2025

« Hudson’s Bay’s Downfall: Why Richard Baker Failed », Mark Cohen interview, The Robin Report, 21 mars 2025

« Hudson's Bay's Downfall: Why Richard Baker Failed », The Robin Report, 21 mars 2025

« A Requiem for the Hudson Bay Company », The Robin Report, 17 mars 2025

CMBS = Commercial Mortgage-Backed Securities. Des obligations adossées à des prêts immobiliers commerciaux, revendues à des investisseurs sous forme de titres

Cash Management Motion, Global Debtors, §28-29, 14 janvier 2026 : joint-venture avec Simon Property Group sur 31 propriétés aux États-Unis ; Saks détient 62,4% ; chaque propriété dans une SPV séparée adossée à un prêt CMBS (« Portfolio CMBS Loan Agreement »)

« Saks Global files for bankruptcy, shakes up leadership after a year of struggles », Retail Dive, janvier 2026

Declaration of Mark S. Weinstein, Document 17, 14 janvier 2026 : TopCo Debt de 275M$ (+ intérêts PIK ~310M$), maturité 3 février 2026, créanciers = anciens actionnaires de Neiman Marcus

LARBE = Lisa And Richard Baker Enterprises LLC

Mark Weinstein (CRO), Declaration in Support of Chapter 11 Petitions, U.S. Bankruptcy Court, Southern District of Texas, Case 26-90103, 14 janvier 2026

Declaration of Mark S. Weinstein (CRO), Case 26-90103, Document 17, U.S. Bankruptcy Court, Southern District of Texas, 14 janvier 2026 : 14'610 employés à temps plein, 2'220 à temps partiel, 3'860 temporaires via agences

S&P Global Ratings, « Saks Global Enterprises LLC Assigned ‘CCC+’ Issuer Credit Rating On Completed Acquisition; Outlook Stable », 29 janvier 2025

Moody’s Investors Service, « Moody’s downgrades Saks Global to Caa3, outlook negative », 23 juillet 2025

« How Saks‘ acquisition of Neiman Marcus plunged the company into bankruptcy: ‘Recipe for disaster’ », CNBC, 15 janvier 2026

Chapter 11 = la procédure de faillite américaine qui permet à une entreprise de continuer à fonctionner pendant qu'elle restructure sa dette. L'équivalent français serait le redressement judiciaire, mais en plus souple.

ABL = Asset-Based Lending (prêt garanti par des actifs comme les stocks et créances). FILO = First In, Last Out : une tranche de dette subordonnée qui accepte d'être remboursée en dernier en échange d'un taux d'intérêt plus élevé. Combinaison typique des financements d'entreprises en difficulté.

DIP = Debtor-in-Possession financing. Un prêt accordé à une entreprise déjà en faillite pour continuer à payer salaires et fournisseurs pendant la restructuration. Les prêteurs DIP passent en priorité sur tous les autres créanciers.

« Saks Global‘s vendor trouble hints at financial vulnerability », Cara Salpini, Retail Dive, 24 février 2025

Marc Metrick (CEO Saks Global), mémo interne aux fournisseurs, 14 février 2025

Liza Amlani citée dans Retail Dive, février 2025

« Saks Global, parent of Saks Fifth Avenue, files for Chapter 11 bankruptcy protection », CT Insider, 15 janvier 2026

Global Debtors' Emergency Motion for Entry of Interim and Final Orders Authorizing Debtors to Pay Certain Prepetition Claims of Certain Critical Vendors, Case 26-90103, Document 14, U.S. Bankruptcy Court, Southern District of Texas, 14 janvier 2026, §14 : 300M$ pour les Critical Vendors + 37,4M$ pour les livraisons des 20 derniers jours = 337,4M$ ; 126M$ autorisés en urgence dans les 21 premiers jours

« A $900M Promise to Amazon and 4 Other Takeaways From the Saks Bankruptcy », WWD, 15 janvier 2026

Debtors' Joint Emergency Motion for Entry of Order Authorizing Payment of Prepetition Claims of Lien Claimants and Customs Claimants, Case 26-90103, Document 16, U.S. Bankruptcy Court, Southern District of Texas, 14 janvier 2026 : 91,5M$ dus aux consignataires ; « Pursuant to the terms of the Consignment Agreements, the Consignors may be authorized to take and perfect liens on the merchandise and goods supplied »

S&P Global Market Intelligence, analyse des résultats trimestriels Saks Global, 2025

Declaration of Mark S. Weinstein, Document 17, §88, 14 janvier 2026 : « Concession business comps have ranged from +2% to +18% YoY each month in 2025 »

« How Saks‘ acquisition of Neiman Marcus plunged the company into bankruptcy », CNBC, 15 janvier 2026

« In Its Bankrupt State, What Saks Global Must Do Now », WWD, 16 janvier 2026

« Case Summary: Saks Global Chapter 11 », Bondoro (financial analysis platform), janvier 2026

Chief Restructuring Officer, le dirigeant nommé pour piloter une restructuration ou une faillite

Saks Global Enterprises LLC v. Heat Media, Inc., d/b/a Puck, Superior Court of Delaware, Case No. N25C-10-070 MAH, déposée le 7 octobre 2025

S&P Global Ratings, « The 2025 global corporate default tally stands at 108 », août 2025

« Chanel, Kering Top Luxury Who’s Who of Saks Global Unsecured Creditors », Reuters, 14 janvier 2026

« What Saks Global‘s bankruptcy means for vendors », Retail Dive, 20 janvier 2026

« Death of a dream: Saks‘ crisis exposes luxury department store woes », Gregory Meyer, Elizabeth Paton & Adrienne Klasa, Financial Times, 17 janvier 2026

« Ssense lenders push for liquidation over buyout », Bloomberg News, janvier 2026

Suzanne Kapner & Becky Yerak, « After Saks‘s Collapse, a Bitter Rift With Amazon », Wall Street Journal, 16 janvier 2026

« Amazon Labels Its $475M Saks Global Investment ‘Worthless’ as Bankruptcy Battle Escalates », Pavneet Kaur, 20 janvier 2026

Amazon‘s Objection to the Debtors’ DIP Motion and Reservation of Rights, Case 26-90103 (ARP), U.S. Bankruptcy Court for the Southern District of Texas, janvier 2026

PropCo/HoldCo : structure qui sépare les actifs immobiliers (PropCo = Property Company) de l'exploitation commerciale. La HoldCo (Holding Company) détient les parts de la PropCo. L'idée est d'isoler l'immobilier pour le protéger des risques opérationnels

Technique où un prêteur transforme une dette ancienne (pré-faillite) en dette nouvelle (post-faillite). Avantage : il passe devant tout le monde dans la file d'attente des créanciers.

« Amazon Loses First Attempt to Block Saks Bankruptcy Funding », Bloomberg, 15 janvier 2026

Declaration of Mark S. Weinstein, Document 17, §47, 14 janvier 2026 : conversion automatique de l’equity préférentielle d’ABG en parts supplémentaires dans ALG (la JV détenant les marques Saks/Neiman/Bergdorf) en cas de faillite

« Saks divisive debt reshuffle shows a retail sector under strain », Sujeet Indap, Financial Times, 1er juillet 2025

« Leveraged luxury: fall of Saks Global to scorch US business stars », Eric Platt & Sujeet Indap, Financial Times, 11 janvier 2026

« Leveraged luxury: fall of Saks Global to scorch US business stars », Financial Times, 11 janvier 2026

« Saks divisive debt reshuffle shows a retail sector under strain », Financial Times, 1er juillet 2025

Option de vente. Un contrat qui donne le droit (mais pas l’obligation) de vendre un actif à un prix fixé d’avance. Ici, Axonic avait le droit de revendre ses obligations à Saks à un prix garanti

Saks Global, « Saks Global Announces CEO Transition », communiqué de presse, 2 janvier 2026

« Saks Global CEO Richard Baker set to exit », Bloomberg News, 13 janvier 2026

« Saks Global CEO Richard Baker Set to Exit, Bloomberg News Reports », Reuters, 13 janvier 2026

Declaration of Mark S. Weinstein, Document 17, note 9, 14 janvier 2026 : vente de la participation minoritaire de Neiman dans Fashionphile en décembre 2025

Liste complète des 26 baux rejetés : Côte Est : Scarsdale, Paramus, Westfield, Bridgewater, Wayne, Livingston, Lawrenceville, Huntington Station, Bay Shore, West Nyack, Syracuse, Buffalo, White Plains. Nouvelle-Angleterre : Burlington, Farmington, Danbury. Midwest : Schaumburg (Woodfield Mall), Novi (Twelve Oaks). Pennsylvanie : King of Prussia. Maryland : Columbia. Californie : San Francisco.

First Omnibus Order, Document 32-1, Schedule 1, 14 janvier 2026 : rejet du bail 384 Post Street, San Francisco (Union Square), bail original daté de 1991

Passionnant (et édifiant), une fois de plus 👏

Super intéressant ! Merci pour l’article !