💥Green-Got : 3e crowdequity en 3 ans. Et après ?

Plus green que la plus green de tes copines, la startup fait repasser ses clients à la caisse.

Bonjour à tous,

Long time no see. Le développement des newsletters et de tout ce qui va avec a été long, et même si les dossiers ne manquent pas, Zero Bullshit a été mis au ralenti. D’ailleurs j’en profite pour faire la réclame et dire que tu peux acheter de la pub pour parler à nos 450K abonnés sur les divers newsletters, qu’on cherche une régie publicitaire pour notre développement commercial, et qu’on a désormais une offre qui permet aux marques de lancer un média newsletter B2B pour devenir une référence pour leur secteur.

Mais qu’on ne lève pas de fonds (vu que la question a été posée plusieurs fois :) ) contrairement à Green-Got qui est le sujet du jour et qui permet une parfaite transition.

Green-Got, on en a déjà parlé ici. Deux fois. Les frais de leur assurance-vie, qui n’étaient pas tout à fait ceux qu’on lisait sur la page. Des arguments verts qui frôlaient le greenwashing. Une com sur les performances qui oubliait, systématiquement, qu’on pouvait aussi perdre. À chaque fois, elle répondait qu’elle allait « ajuster ». Ce qu’elle a fait, au moins en partie.

Seulement à la mi-juin la fintech a lancé une 3e levée de fonds communautaire en moins de 3 ans, dont la cible est principalement… ses clients. Ceux qui payent déjà des comptes avec une carte en bois. Une assurance-vie. Des produits structurés. Et tout ça commence à ressemble à un gros essorage, alors que son principal concurrent est parti à la casse l’année dernière chez Younited, et qu’il ne semble pas y avoir de pros à ce round.

Bonne lecture !

Note conflits d’intérêts à titre personnel de l’auteur principal de cette édition :

Actionnaire de Younited via un SPV Tudigo, suite au rachat d’Helios, concurrent direct de Green-Got, par Younited ;

Actionnaire de Matera, dont l’exemple est cité dans cette édition, et ex-actionnaire de Masteos, cité dans cette édition, via la levée Crowdcube, ainsi que dans plusieurs autres levées communautaires, en crowdfunding et crowdequity ;

Client d’un ou plusieurs concurrents directs de Green-Got ;

A été par le passé amené à travailler contre rémunération directement ou indirectement pour plusieurs plateformes de crowdfunding, de crowdequity, y compris certaines pouvant être citées dans cette édition.

Publicité

Les annonceurs ne sont jamais informés avant publication du contenu de la newsletter, et bookent un créneau à l’avance. Ils ne bénéficient à aucun moment d’un droit de regard sur l’éditorial.

Merci à Cayas de soutenir Zero Bullshit.

Vous pouvez vous aussi communiquer auprès des 500K abonnés des newsletters de Meelton.

Actuellement Zero Bullshit enquête sur :

Etienne Binant et Sébastien Grandin

Le financement late-stage

Vancelian, Rayn, Akt.io

Novaxia

Magelim

Delubac

Keys

ACI

🥛Le verre à trois quart vide

Retourne le verre. Sous le fond, un chiffre en relief, que tu prenais pour ton âge à 8 ans. C’était le numéro du moule. Certains l’ont appris que bien plus tard. D’autres ont fini par oublier. Le verre, lui, n’a pas bougé. Lourd, fait pour rebondir sur le carrelage d’une cantine sans se briser. Il sort d’une seule usine, à La Chapelle-Saint-Mesmin, en bord de Loire près d’Orléans, où un four trempe le verre depuis 1945. C’est un Duralex.

En 2024, l’usine manque de fermer. Encore une fois. Ses salariés font le geste que personne n’attendait, ils la rachètent. 148 d’entre eux sortent 500€ de leur paie pour devenir associés de la coopérative. La presse adore, les ministres défilent, la reprise devient un symbole. Des ouvriers qui sauvent leur outil contre la désindustrialisation. Certains pensent à Lip. Les autres y voient la défaite de la finance qui déjeune à Lipp. L’ennemi de François Hollande.

Un an plus tard, l’usine a besoin d’un coup de pouce plus large, et elle ne va pas le chercher dans une banque. Elle le cherche dans la foule, sur Lita, une plateforme qui propose de « donner du sens » à l’épargne. Investir « au sens propre », sans expliquer ce que pourrait être un investissement figuré. Les mots et l’émotion font leur travail, et il le fait vite. En 48 heures, 20’000 personnes promettent 20M€ là où l’usine en demandait 5, plafond où la collecte s’arrête1. Pour des verres.

Mais demande à l’un de ces 20’000 ce qu’il vient d’acheter, il te répondra Duralex. Alors que non. Ce qu’il a signé n’est ni un verre, ni une part de l’usine. Ni même réellement un prêt. C’est un titre participatif2, un objet de financement coopératif que presque personne ne connaît avant de cliquer. Il ne lui donne aucun bout de la société, aucune voix dans les décisions, et aucune promesse ferme de revoir son argent à une date donnée. Le jour où la maison va mal, il passe tout au bout de la file, juste devant les actionnaires, c’est-à-dire à peu près en dernier. Cette ligne existe, écrite, dans les documents³. Le soir de la levée, elle n’existe dans l’esprit personne. Ce soir-là, tout le monde sauve Duralex. La presse parle carrément de don. Interrogé à l’époque, Julien Benayoun, DG de Lita répondait à Zero Bullshit :

« On a malheureusement pas la main sur le discours médiatique et on s’arrache les cheveux dès que les médias parlent de dons, puisque ce n’est pas ce qu’on fait. Pourtant le CP est clair. […] Les disclaimers sont partout quand nous avons la main : la fiche projet Lita, le parcours d’inscription et les mails. »

Le discours commercial de Lita met en avant six sorties à 18% de rendement annualisé. Son livre réel est moins reluisant, un taux de perte de 12,26%, des frais d’entrée de 1 à 3%, et tout en bas de son propre classement de rendement, du -63,21%3. Duralex n’y sera pas un cas isolé, la plateforme traîne déjà Innoya, Bioburger, Realites ou Vestia en défaut ou en restructuration.

Dès le mois de mai, les salariés n’avaient touché que la moitié de leur paie4. Le 1er juin 2026, Duralex tombe en redressement judiciaire, son cinquième en une vingtaine d’années. Les caisses sont vides5. Et les 20’000 qui avaient sauvé le verre se rangent à leur tour dans une file, celle des créanciers, leur argent gelé le temps qu’un tribunal décide de leur sort. Le verre n’a pas cassé. Il ne sait pas faire. Ce sont les gens autour qui ont trinqué.

Ce ressort qui a fait signer 20’000 personnes pour des verres, il est vieux comme l’argent, et il se trompe souvent de geste. Quand Notre-Dame brûle, 340’000 donateurs versent de quoi la relever, et même 140M€ de trop6. Le don va bien à une cathédrale, qui ne se vend pas et ne se rachète pas. Le même mécanisme se même en place tous les ans avec le Téléthon qui collecte chaque année autour de 80M€ (83,5M€ en 2025) grâce à une médiatisation qui file la larme à l’oeil, quand nombre d’autres moins médiatiques peine à exister.

Mais une marque, elle, ne tient pas par le don ni par les larmes. Elle tient par le caddie. La France vient de le réapprendre avec les cachous Lajaunie. La petite boîte jaune de Toulouse, 145 ans au compteur, a quitté les rayons en 2025, et une pétition a aussitôt réclamé son sauvetage à plus de 14’000 voix7. Sauf qu’aucun financier avec ton chapeau et son monocle ne s’est levé un matin en se disant qu’il allait tuer les cachous. Non. C’est plus simple que ça. La marque est morte parce qu’il n’y avait plus assez de gens pour l’acheter. D’autres mourront. D’autres arriveront. Mais la boîte Lajaunie suscitait suffisamment de souvenirs de l’époque où chacun jugeait déjà que c’était mieux avant, pour que quelques personnes se disent qu’il fallait la sauver. Et probablement plutôt sauver le fantasme qu’ils ont de leur jeunesse, que cette marque qu’ils n’achetaient plus non plus. Comme Duralex, donc.

Une entreprise a besoin d’un produit à vendre, et n’existe pas sans client. Même si le produit n’est jamais vraiment terminé. Star Citizen, jeu vidéo spatial en chantier depuis 2012, n’est toujours pas sorti, mais ses joueurs continuent de payer pour des vaisseaux qu’ils ne piloteront pas avant longtemps8. Ou en tout cas dans un univers pas complètement achevé. Qu’ils voient parfois se construire devant eux. Mais ceux-là n’achètent pas une part du studio. Ils achètent un vaisseau, ou l’idée du vaisseau. Ils investissent dans une expérience future qu’ils imaginent meilleure en se contentant de ce qu’ils ont déjà. C’est ça, le financement par la foule à l’origine. Précommander et soutenir.

Green-Got vit un peu au milieu de tout ça. Une néobanque verte qui vend une carte en bois et une promesse : ton argent ne finance plus dans le pétrole. Mais derrière le discours, c’est moins un produit qu’un combat qui est vendu. Un camp. Toi d’un côté, le vieux monde qui finance les forages de l’autre. Au centre, un chiffre choc longtemps martelé par la startup : les fonds sur les comptes courant peseraient plusieurs tonnes de CO2 par an. Alors que le bilan carbone d’un Français moyen serait autour de 10t. d’éq. CO2 / an, avoir quelques milliers d’euros à la BNP… émettrait autant. Le tout grâce à un savant calcul, plusieurs fois dénoncé ici, mais qui a tenu jusqu’au jour où Bon Pote l’a regardé de près. Et où le cabinet qui fournissait la caution scientifique, el famoso Carbone 4 de Janco, a retiré l’article qui serait d’aval9. Green-Got a baissé d’un ton depuis. Mais le fond(s), lui, n’a pas bougé. Rejoindre Green-Got, c’est lutter contre le méchant capitalisme et sauver la planète.

Greenwashing, rupture des codes, ou fin qui justifie les moyens. Peu importe. Le jugement est moins intéressant que la rhétorique et le résultat : c’est grâce à ça que le 17 juin dernier, 16 jours après la chute de Duralex, Green-Got a ouvert son capital à sa propre communauté pour la 3e fois en 2 ans et demi. Et a réussi en 52 minutes à convaincre 5’286 personnes de poser 8M€10.

🟩Vert d’aigri

Green-Got n’est pas une banque. La loi lui interdit de le dire. Une banque, au sens du régulateur, est un établissement de crédit, le seul à pouvoir collecter des dépôts et prêter à la fois. Green-Got ne prête pas. C’est pour ça qu’il n’y a pas de découvert sur la plateforme. Green-Got aurait d’ailleurs plusieurs fois été rappelée à l’ordre par l’ACPR sur ce point précis.

Il a fallu attendre janvier 2026 pour qu’elle décroche son propre agrément d’établissement de paiement, qui lui permet enfin d’opérer ses comptes elle-même¹. Établissement de paiement, pas établissement de crédit, toujours pas le droit de prêter. Dans les faits, un compte courant et une carte, l’argent du client logé chez un vrai banquier, Crédit Mutuel Arkéa11. Le client dépose son salaire, et sa monnaie cesse de financer le pétrole. C’est l’offre de départ, et elle est lisible.

Cet agrément n’est qu’une étape. Green-Got vise plus haut, la licence bancaire complète, celle qui ouvrirait le crédit et les dépôts. Sauf qu’elle exige un capital prudentiel lourd, et c’est l’une des raisons de lever, encore et encore. En plus de combler les trous dans la caisse.

Par-dessus le compte, la plateforme a empilé du placement.

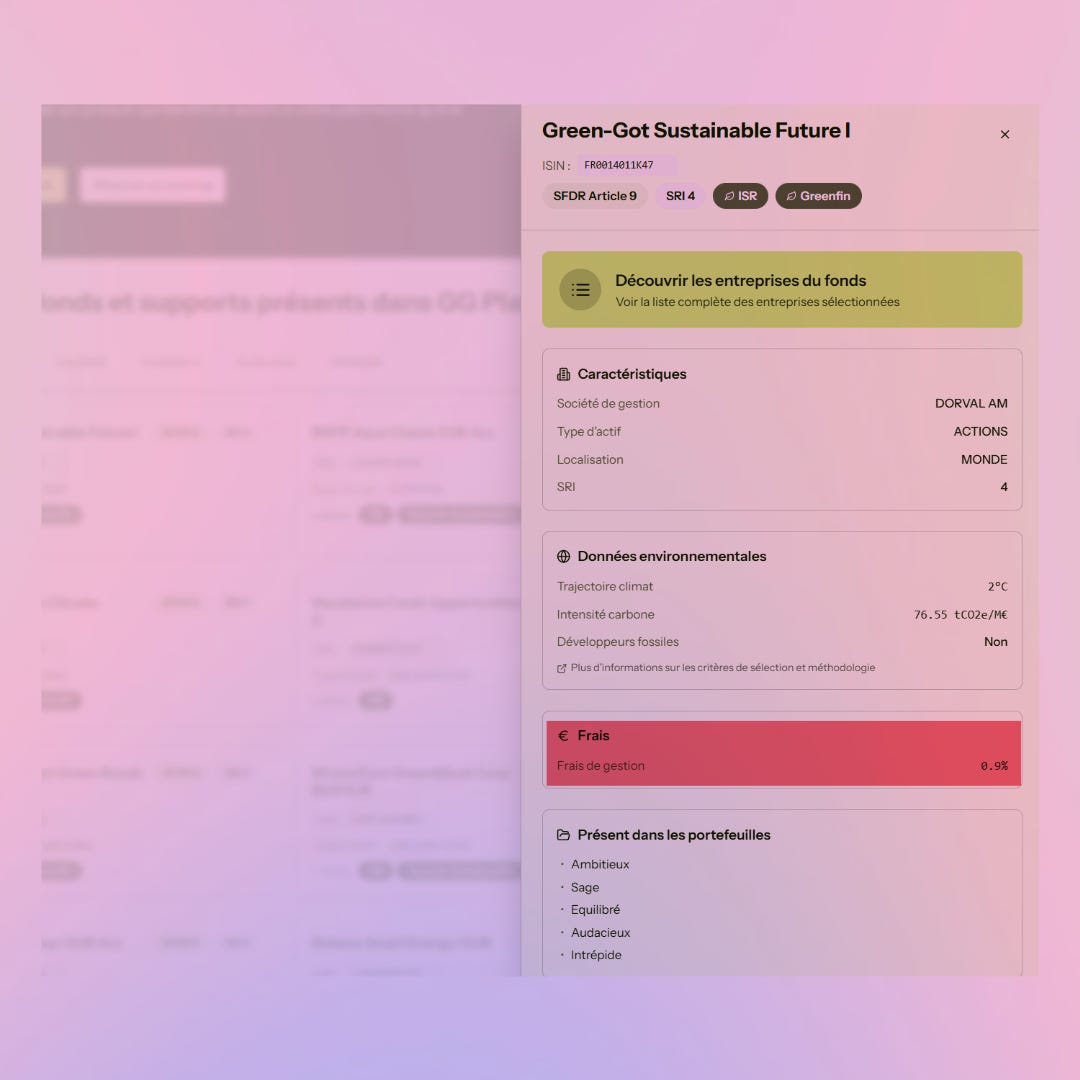

D’abord une assurance-vie verte, portée par Generali et garnie d’une trentaine de fonds triés à la main12, dont les frais de gestion affichés, autour de 1,5% par an, montent en réalité à 2,4-2,6% une fois comptés ceux des fonds sous-jacents, et dépassent 3,5% sur les profils les plus chargés13. Là où Yomoni ou Nalo, en gestion pilotée 100% ETF, plafonnent à 1,6% tout compris, GG Planet revient à 2,4-2,6%, près d’un point de plus par an. Même Goodvest, verte et adossée au même assureur Generali, revient autour de 1,8% tout compris⁷. Son concurrent Helios était d’ailleurs passé par Goodvest, quand Green-Got gère en direct et facture plus.

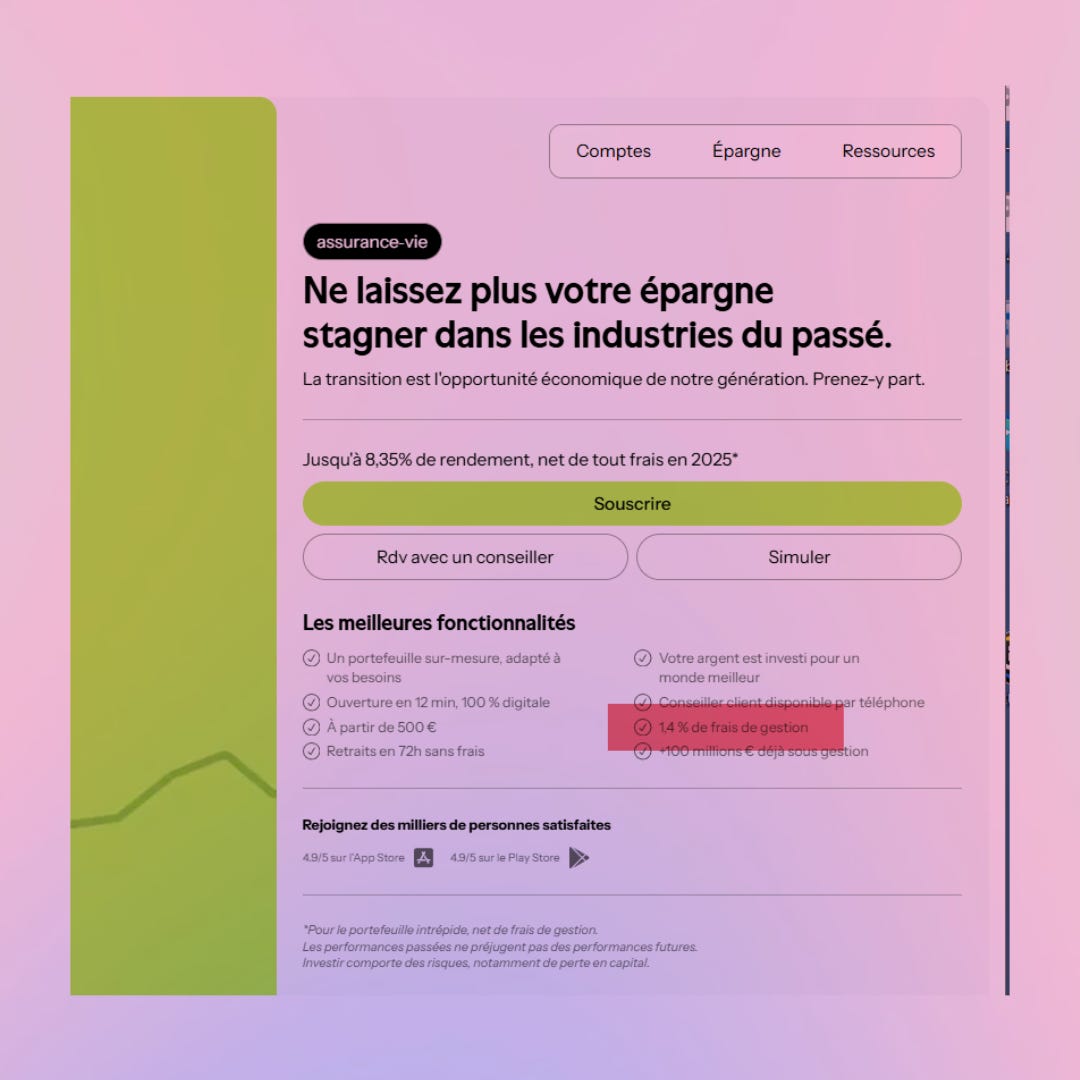

Sur son site, Green-Got communique sur 1,4% de frais de gestion.

Pour voir les frais frais, il suffit aller tout en bas de la page ;

De déplier un volet ;

De cliquer sur la FAQ ;

Puis repasser sur les frais à 1,4% sur la page et de scroll pour arriver sur “Frais liés aux supports d’investissement” ;

Puis cliquer sur “Le détail des frais de support par fonds est disponible en toute transparence” ;

Puis arriver sur une page avec la liste des fonds ;

Puis cliquer sur un fonds pour voir effectivement apparaître “Frais de gestion : 0,9%”.En plus des 1,5%, donc.

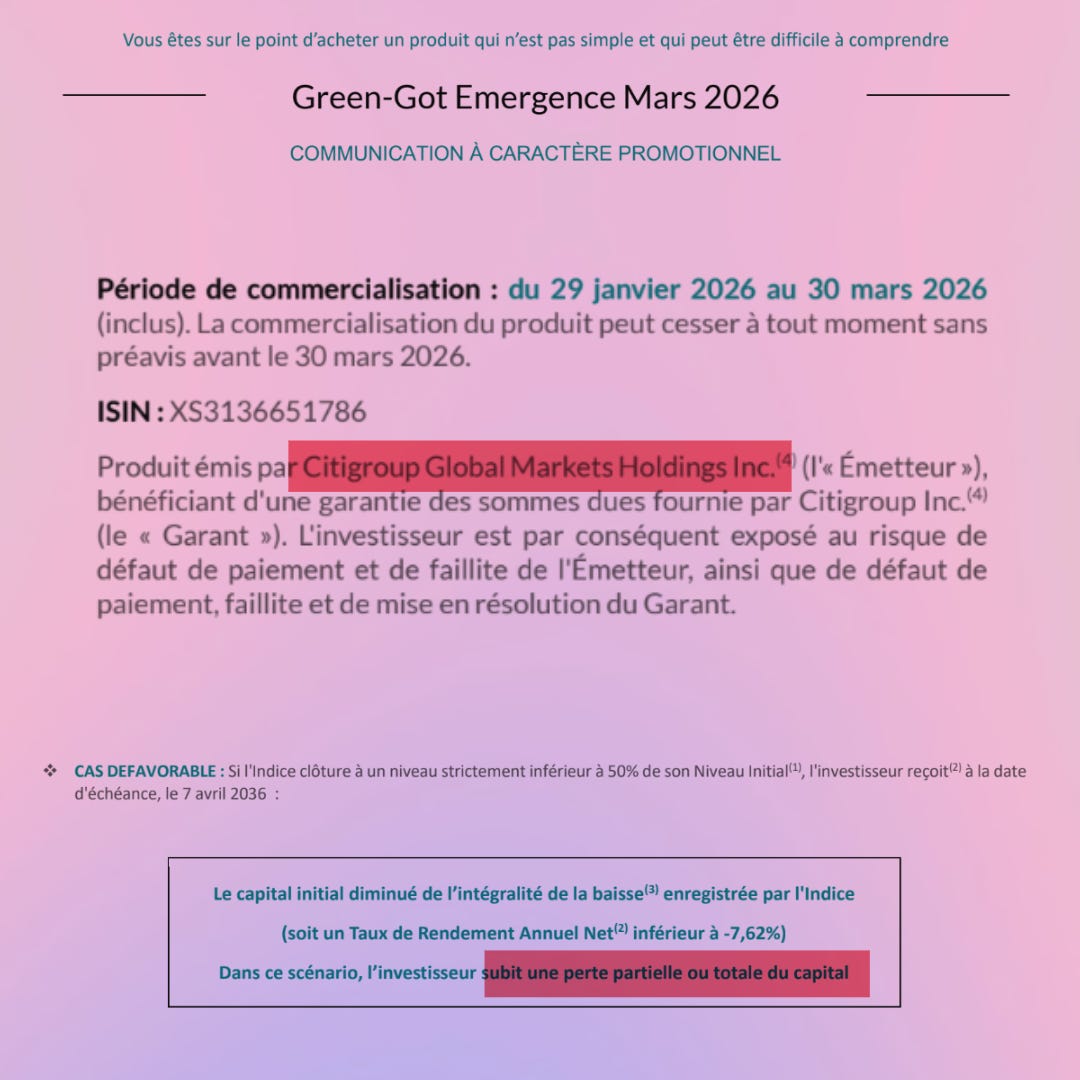

Puis la plateforme s’est lancé dans les produits structurés, parce que c’est la mode. Comme par exemple Green-Got Horizon Mai 2025, un autocall indexé sur le taux CMS 10 ans, d’une durée pouvant aller jusqu’à 12 ans, qui ne verse son coupon trimestriel de 1,75% que si ce taux reste dans une fenêtre précise. Une phrase qu’à peu près zéro particulier n’a pu comprendre, là aussi parti en quelques minutes dans un FOMO14 organisé par la marque. Le procédé se répète à chaque lancement, 18M€ de poches structurées complétées en moins de 6 heures, 500 PER écoulés en 5 jours, la rareté et le compte à rebours font le reste15. Depuis, l’AMF et l’ACPR ont publié à plusieurs reprises des enquêtes sur ces produits : frais empilés et peu lisibles, non-conformités en nombre, et ce rappel, un particulier qui ne comprend pas le fonctionnement d’un structuré ne devrait pas en acheter⁴. Problème qui dépasse largement Green-Got.

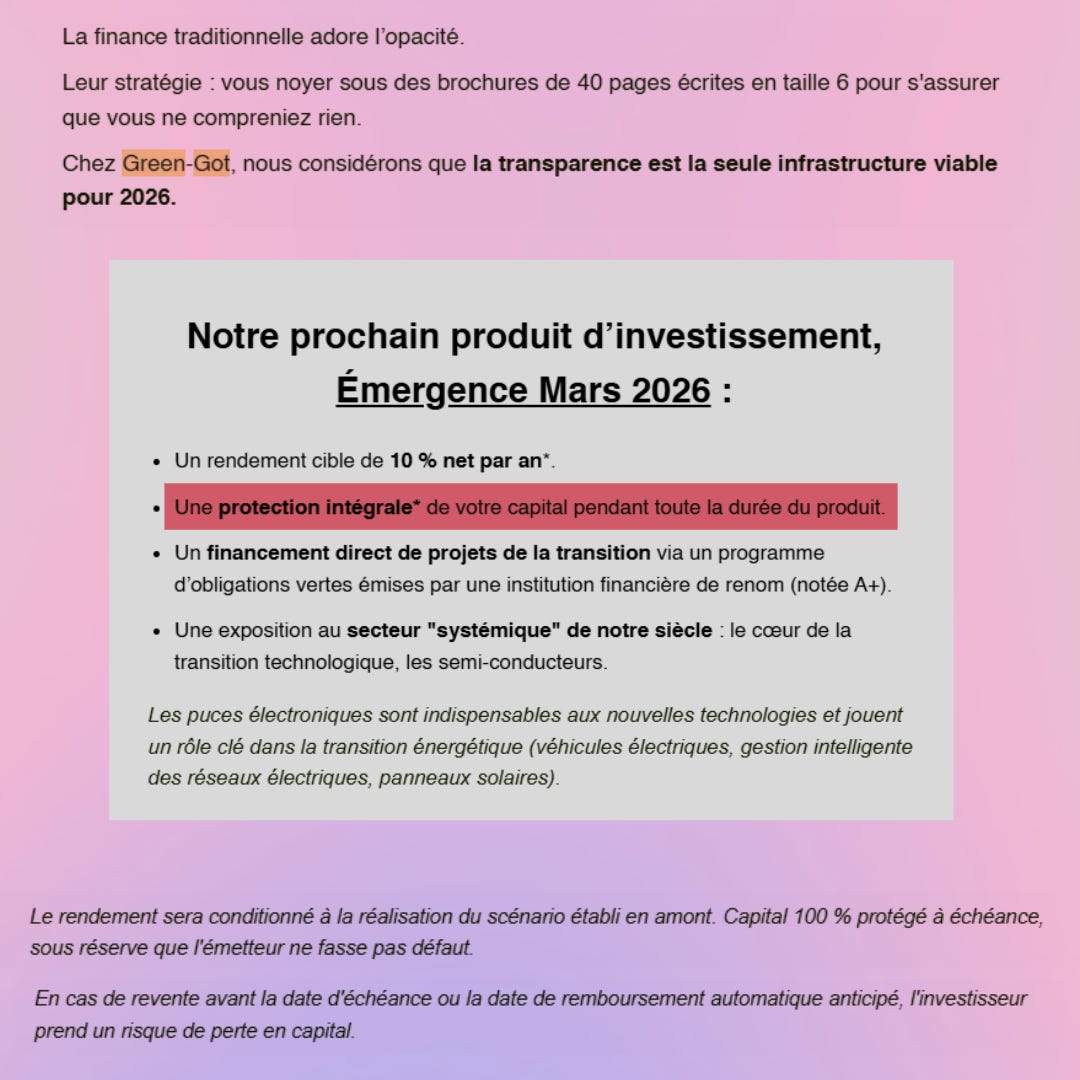

Exemple d’email envoyé par Green-Got, qui dénonce la finance traditionnelle, puis applique exactement ce qu’elle dénonce : le capital est garanti à 100%… sauf des fois. La documentation ne fera 40 pages, mais 16.

L’exemple est presque ironique. Après avoir expliqué que la finance traditionnelle cache les conditions importantes dans des brochures illisibles, Green-Got met en avant une « protection intégrale du capital ». Il faut pourtant ouvrir la documentation pour découvrir que cette protection n’est pas inconditionnelle : elle ne joue que si, à l’échéance, l’indice ne clôture pas sous 50% de son niveau initial. El famoso barrière de protection qu’on adore sortir aux épargnants, parce qu’ils entendent barrière. Et protection. Sans comprendre ce que ça veut dire : en dessous de cette barrière, l’investisseur supporte l’intégralité de la baisse de l’indice, jusqu’à une perte totale du capital. On notera, cela dit, que pour une fois la barrière ne fait pas tomber automatiquement l’investissement à -100%, comme c’est souvent le cas.

Mais bon, voila pour l’idée générale : Green-Got vend des produits et en tire ses frais. Un métier parfaitement classique.

Mais ce qui s’est vendu en 52 minutes début juin l’est beaucoup moins : Green-Got a vendu des morceaux de son capital à ses propres clients. Pour la 3e fois depuis 2023, et chaque tour vendu comme un exploit, « record européen » en novembre 2024, re-record en juin 202616. En tout, Green-Got a levé plus de 15M€ auprès de sa communauté, pour 10’284 investissements cumulés17.

De quoi faire du guichet retail une vraie stratégie de financement, loin des opérations marketing revendiquées par d’autres startup passées par le crowdequity.

🍋🟩 Le citron vert pressé

Mais l’histoire dépasse de loin Green-Got : le crowdequity est problématique par essence. Et la démonstration tient en un petit jeu drôle. Disons que t’as la meilleure boîte du monde, et que tu veux lever. Tu demandes à Claude le meilleur pitch deck possible. Magie, tout le monde veut investir chez toi comme si t’avais une startup blockchain en 2022. Tu fais quoi ? Et pourquoi choisir le crowdfunding ?

La réponse est la même pour tout le monde. D’abord tu prends les offres d’Andreessen Horowitz, Accel, Founders Fund, le top tier mondial. Ou à la rigueur la deuxième division, Tiger ou Menlo, et on est déjà sur une belle division. Si t’es en France, tu vas toquer comme tout le monde chez Tonton Xavier pour tes 100K€ réglementaires, et tu seras tenté de faire affaire avec Alven, Cathay ou un gros industriel qui passe par là. Sinon tu descends en Ligue 2, chez XAnge, Breega ou Elaia, puis encore d’un cran, chez Serena, 360 ou Newfund.

C’est notre classement, il vaut ce qu’il vaut (envoyez pas des e-mails de réclamations), c’est-à-dire pas grand-chose, mais t’as pigé l’idée. Mais alors, pourquoi irais-tu t’emmerder à lever auprès du retail, à convaincre toi-même une communauté, sur une plateforme qui se gave en frais, avec des conditions limitées, auprès de gens qui ne t’apportent rien d’autre que leur argent, quand les équipes de Partech ont déjà backé Alan, ManoMano et Pennylane, et que celles d’Axeleo se sont certes plantées sur Prello et Bifrost mais connaissent ton secteur, ont déjà signé de jolis exits ? Un mec qui t’ouvres les portes d’un distributeur ou te maque avec une autre startup pour un deal, c’est pas négligeable. Crowdcube et Lita n’ont pas cette capacité. C’est pas leur métier.

Donc c’était long pour une réponse courte, mais il fallait répondre : réponse D, parce que t’as pas le choix.

C’est probablement ce qui a poussé Galeon, dont on a déjà parlé ici, à relancer sa communauté dans une levée en equity il y a quelques jours, après n’avoir réuni qu’à peine 1M€ sur 8 lors de sa levée obligataire en janvier. Alors même que son patron se dandinait en blouse blanche quelques mois plus tôt en expliquant qu’il ne voulait pas lever de fonds, et qu’il avait refusé des offres d’instits. Réalité : personne ne veut le financer. Comme la plupart des dossiers qui finissent sur le crowdfunding.

D’autant que le retail a une vertu, pour qui lève : il ne comprend pas grand-chose. Donc il n’est pas casse-couilles. Ne pose pas trop de question. Et ne sait pas non plus ce qu’il est censé savoir.

Revons en 2023. Le VC suédois Pale Blue Dot, conforme à sa thèse green, a mené un tour pour Green-Got, autour de 25M€ de valo18. Avant de signer, il a eu droit à une dataroom, comptes détaillés, contrats, indicateurs, projections. Bon, en vrai on en sait rien. Mais dans la plupart des cas, c’est comme ça que ça marche. Un tas de documents illisibles pour le commun des mortels, mais qui donnent à qui sait les lire une vue précise de la société. Grâce à ces docs, il a discuté le prix et posé ses conditions.

Dans le même tour, les particuliers entrés via Crowdcube n’ont eu droit à rien de tout cela19. Et Green-Got, qui se réclame de la transparence, ne dépose pas ses comptes au greffe. Rien depuis 2021³. Le particulier a donc investi à l’aveugle dans une boîte dont il ne savait rien, sinon quelques courbes qui montent.

Certes les comptes existent, glissés en annexe du document Crowdcube. Mais ils ne sont pas certifiés. En bas de page, le cabinet qui les a établis l’écrit lui-même, il a réalisé « une mission de présentation »20. L’expression rassure, elle évoque des chiffres soigneusement rangés. Elle dit l’inverse, ni audit ni examen, personne d’indépendant n’a vérifié ces chiffres. Ils sont vraisemblables, pas garantis.

Le prix non plus n’est pas le même selon qui achète. Le fonds le négocie, le particulier le prend. Sur Crowdcube, la valorisation ne se discute pas, c’est le chiffre que le fondateur a posé, et tu paies ce chiffre ou tu passes. D’ailleurs, un dirigeant d’une plateforme concurrente le dit sans détour :

« Crowdcube ne négocie aucune valo »

Le fonds, lui, l’aurait négocié à la baisse. Le particulier signe à 26,21 € l’action parce qu’il est écrit 26,21.

La table de capitalisation montre le reste à l’œil nu. Les premiers entrés, porteurs d’actions Seed, ont des bons appelés « BSA Rachet », un dispositif qui leur permet de racheter des actions à 9€ si la boîte lève plus bas21. Une assurance contre la dilution. Le particulier entré à 26,21 € n’a rien de tel. Si le tour suivant se fait moins cher, le pro se recale, le particulier se dilue.

Surtout, les droits attachés au titre se dégradent d’un tour à l’autre. En novembre 2024, les actions vendues aux particuliers portaient encore une préférence de liquidation : en cas de vente de la société, ils récupéraient leur mise avant les actionnaires ordinaires22. En juin 2026, au prix de 26,21 €, cette préférence a disparu, le document le dit en toutes lettres, les actions de ce tour « ne bénéficient d’aucune préférence de liquidation »23. Le particulier paie plus cher pour moins de droits.

Matera, la proptech, a levé sur ce même Crowdcube en 2023, 2M€ auprès de 947 particuliers24. Ses souscripteurs ont reçu des actions de préférence de catégorie B, payées en priorité en cas de cession, avant les fondateurs et les salariés, jusqu’à recouvrer leur mise. Une levée communautaire peut donc protéger le particulier mieux que les fondateurs eux-mêmes.

Le même geste, selon la santé de la boîte, change de nature. Marketing quand la marque n’a pas besoin de cash, comme Qonto, 5M€ juste après 486M€ de Série D25. Pont de survie quand elle est à bout de souffle, de Galeon à Daan Tech. Et sortie déjà ratée quand les pros sont partis et que la communauté embarque la dernière, comme Masteos, 1,5M€ six mois après 40M€ de capital-risque, juste avant que l’immobilier ne bascule.

Le film a déjà tourné, sur la plateforme même que Green-Got a choisie. En 2017, Sugru, une pâte à réparer britannique adorée de ses clients, ouvre son capital sur Crowdcube, 2’515 souscripteurs entrés en fans plus qu’en investisseurs, sur une valo supérieure à 33M£. Un an plus tard, elle est revendue à l’allemand Tesa pour 7,6M£, moins 90%, la décision prise entre gros actionnaires, seuls à détenir la catégorie d’actions qui permettait de l’imposer aux autres26. Le fan venu sauver sa marque n’a eu ni rendement, ni voix.

Et c’est là le vrai trou. Aucune plateforme ne publie ce que deviennent les sociétés qu’elle a fait financer, ni combien de souscripteurs ont revu leur argent. Toutes affichent le total levé et le nombre d’investisseurs, jamais le taux de survie ni le rendement. Crowdcube avance que « seulement » 14% de ses sociétés financées ont échoué, sans dire ce que sont devenues les autres27, ni le nombre qui sont en difficultés et le peu que la recherche a pu mesurer tenait à une poignée de pépites, Revolut surtout, sans qui la moyenne s’effondre28. Le souscripteur signe donc sans le seul chiffre qui compte. Pas la valorisation, pas le pourcentage cédé. Ses chances.

Rien là-dedans n’est interdit. Mais la méthode et l’asymétrie posent question quand le geste se répète, et quand l’investissement tient plus de la croyance que de la raison.

✅ Pendant ce temps-là, à Vert-à-Cruz

La ruée de 52 minutes sur Green-Got n’est pas un miracle. C’est même carrément un exploit. Parce qu’avant de vendre des actions, Green-Got a passé des années à bâtir une communauté. Et cette communauté ne s’est pas faite toute seule.

En réalité, le discours n’a jamais dit « gère mieux ton argent ». Il dit que ton argent est une arme, et qu’il dort en ce moment dans le pétrole, du mauvais côté du monde. D’un côté les vieilles banques qui financent les forages, de l’autre toi, et un mouvement. « 0 nouveau puits de pétrole. » « The movement of a generation. »29 Le client n’ouvre pas un compte, il rejoint une cause.

Tout, dans la marque, sert cette appartenance, du petit renard en emoji🦊 sur les réseaux sociaux, jusqu’à la carte bancaire en bois. Le bois, c’est naturel, et naturel veut dire bien. Or le plastique d’une CB n’a jamais été le sujet. La puce et l’antenne, elles, restent, et c’est là qu’est l’essentiel de l’empreinte30. Interrogés à plusieurs reprises, les dirigeants de Green-Got n’ont jamais été capables de chiffrer l’écart d’émissions entre une carte en plastique et une carte en bois31. Un expert ayant participé à plusieurs études sur l’impact des cartes, interrogé par Zero Bullshit, parle même d’un non-sujet. Voire d’un contresens :

« Je pense que c’est d’autant plus du greenwashing que, pour produire une carte en plastique, des machines tournent toute la journée. Alors que pour le bois, et encore faut-il que ce soit réellement du bois et sans un plastique de protection par-dessus, ce sont forcément des productions courtes, donc plus émettrices en CO2 et plus consommatrices d’énergie à l’unité. »

Mais le symbole n’a pas besoin de preuve. Et par dessus ce sésame contre la finance mondiale, c’est Mastercard qui pose le sien, de symbole, contre à peu près 100K€ de subventions ces dernières années.

Même écart entre le discours et la mécanique sur l’argent lui-même. Green-Got jure que ton épargne finance la transition, ou le pétrole. Pour le compte, c’est en partie vrai : le fléchage des dépôts oriente l’argent, parce qu’il permet le financement. Même si en réalité, on ne peut pas comparer le bilan carbone des dépôts d’une Green-Got qui ne peut pas faire de crédit, et celui de la Banque Postale ou du Crédit Mutuel, qui s’en sert pour financer des taxis, des maçons ou des industries.

Reste que pour l’assurance-vie, le financement est moins évident. Sur la trentaine de supports de GG Planet, une partie sont des fonds d’actions cotées. Or acheter une action en Bourse, c’est payer un vendeur, pas l’entreprise, qui ne touche pas un centime de la transaction. Le marché primaire finance, le secondaire ne fait que changer le titre de main. L’épargnant croit arroser la forêt, il rachète surtout des arbres déjà plantés à quelqu’un qui s’en sépare. Ce n’est pas un mensonge, c’est un raccourci.

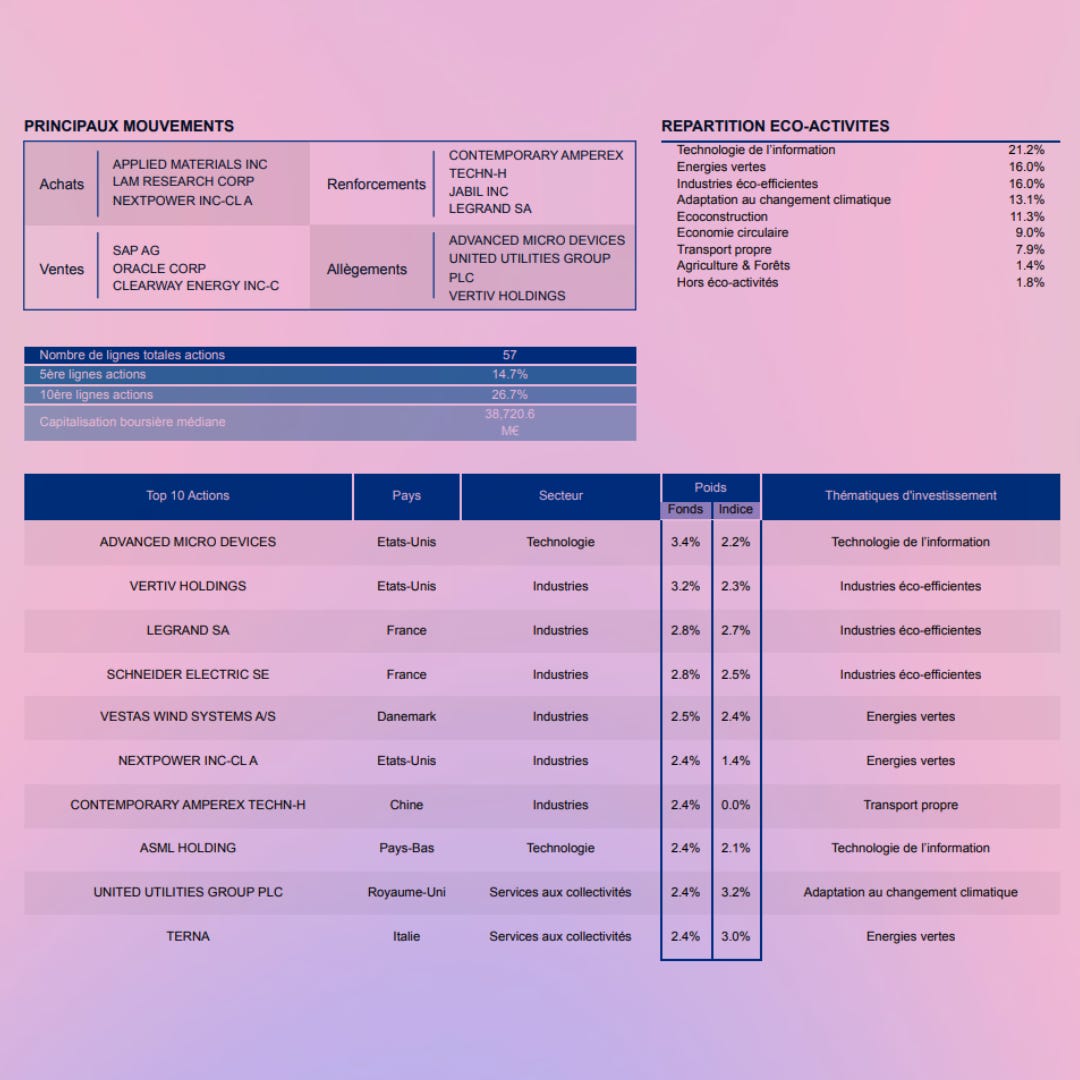

Composition d’un des fonds de GG Planet, géré par Dorval pour Green-Got

On y retrouve AMD en première position (3,4%), mais aussi Oracle, de Larry Ellison ainsi que nombres de très gros acteurs de la tech comme ASML (puce) ou Vertiv (data centers). Mais également Legrand ou Schneider, exposés à la transition énergique, ou Vestas et Nextpower, qui produise ou installe de l’énergie verte.

Mais il s’agit d’un fonds actions en secondaire, donc pas un euro ne finance la transition.On retrouve le même genre d’exposition dans un autre fonds actions chez Pictet : TSM, ASML, Schneider, Siemens, Hitachi etc.

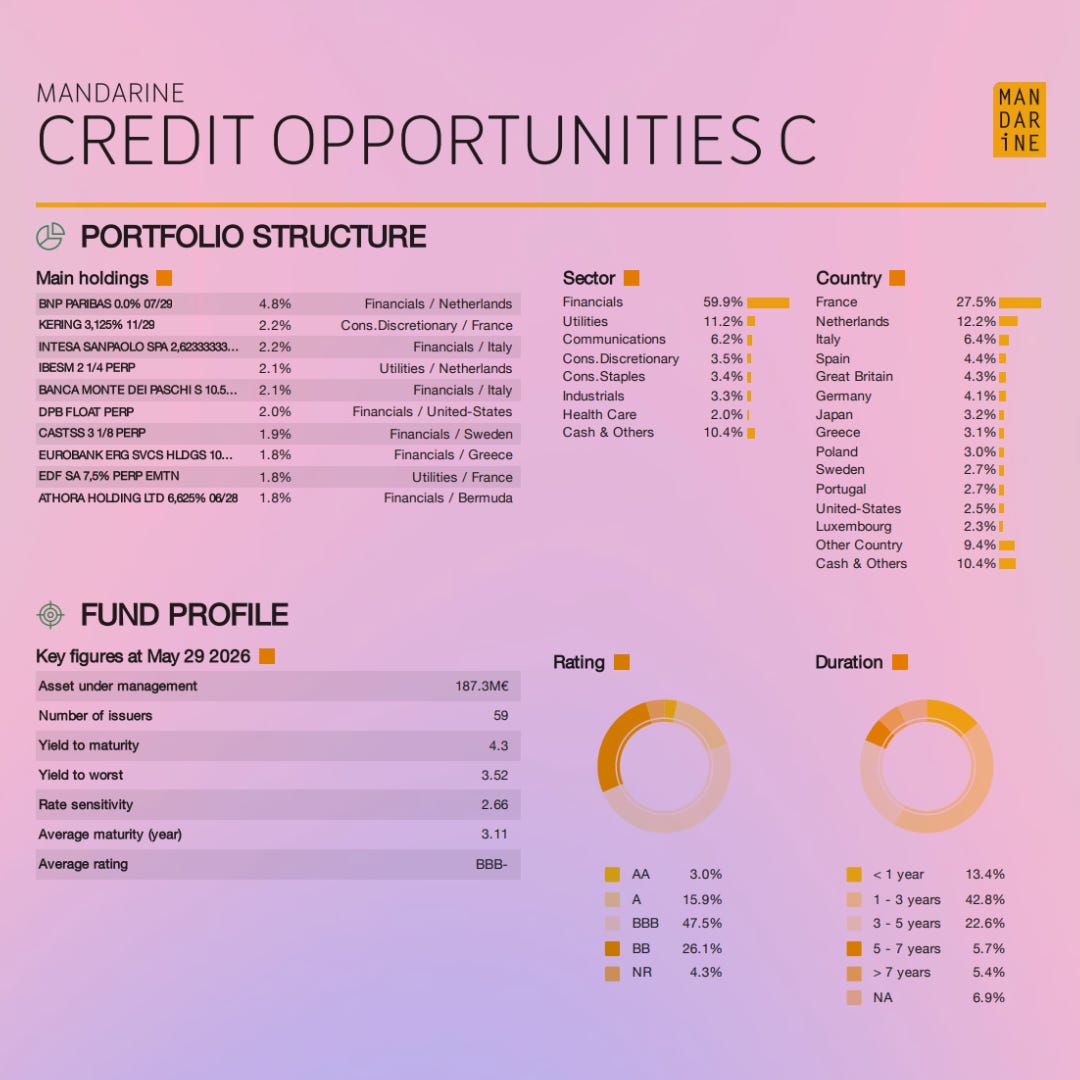

Composition d’un fonds obligataire, géré par Mandarine Gestion, inclus dans GG Planet.

Cette fois il s’agit bien d’argent qui finance des entreprises.

Parmi le top exposition on retrouve… BNP, ainsi que 2 autres banques, mais également le groupe le luxe Kering, ou Iberdrola, l’un des plus gros énergéticiens décarbonés d’Europe, tout comme EDF.

Même hypocrisie côté structurés. Leurs émetteurs sont précisément les banques que Green-Got désigne comme l’ennemi, Crédit Agricole CIB pour le premier produit, Citigroup pour un autre, l’un des plus gros financeurs mondiaux du fossile depuis l’Accord de Paris, 396G$ entre 2016 et 202332. Elles encaissent dès que le produit est estampillé durable. Et l’indice qui porte le tout contient Nvidia, ASML ou STMicroelectronics, tout sauf des modèles d’empreinte carbone, pour financer des actifs dont personne ne connaît la teneur.

Crédit Agricole c’est mal. Sauf des fois.

Le capital est garanti dans l’e-mail promotionnel. Sauf des fois, dans la documentation réglementaire que personne ne lira.

Est-ce que greenwashing ? Sur le fond(s) : non. Le but des fonds ISR et Article 9, c’était pas de financer des marchés en circuit court, ou des panneaux solaires sur des écoles. C’était avant tout d’éviter d’être exposé à des entreprises problématiques, et de flécher des fonds vers une sorte de capitalisme du bien commun. Mais bon on voudrait pas filer des idées à Stérin.

La problématique est plutôt dans le poids des mots et le choc des photos utilisés par Green-Got, bardés de vert, de terre et d’arbres, qui laissent à penser que tout ce pognon va sauver les bébés pandas33.

L’argumentaire-vedette, celui du CO2 que ton épargne pèserait dans une grande banque, a été regardé de près, contesté par Bon Pote, et le cabinet qui lui servait de caution scientifique, Carbone 4, a retiré son article34, confirmant une enquête précédente ici qui l’avait démontré en détail.

Pourtant autant. Est-ce que Green-Got c’est d’la merde ? Est-ce que foutre son pognon chez Green-Got c’est nul ? Est-ce que ton pognon il est mieux sur un compte à la BNP, ou à payer une tour nulle à La Défense chez Primonial ? Non, trois fois.

Et peut-être que si Green-Got ne frisait pas le greenwashing permanent, ils n’auraient pas réussi à souder une communauté autour d’eux. Parce que soyons honnêtes le dérèglement climatique est là, le débat politique n’est pas à la hauteur, et la finance, sous ses étiquettes ESG et ISR, reste guidée par la collecte et la performance de court terme. Le discours est faussement radical, mais il est sincère, et il parle à des gens tout aussi sincères. De quoi former une communauté active dont toutes les boîtes rêvent. Et à en fait un moteur de croissance, au point qu’autour d’un tiers des ouvertures de passeraient par le parrainage.

Le problème, c’est que ça, ça fait une super PME qui va parler à quelques dizaines de milliers, peut être demain quelques centaines de milliers, de personnes. Par une startup avec un marché en giga croissance à adresser. Et c’est tout le problème de ce qui a été vendu au retail.

🐸 Verra bien qui verra le dernier

Reste la seule question qui vaille, combien vaut vraiment une néobanque verte de niche. Le chapitre précédent a laissé une confusion, la PME prise pour une licorne en devenir, et seuls les chiffres la tranchent. Ils montrent d’abord une vraie entreprise.

Elle gagne de l’argent, et de plus en plus.

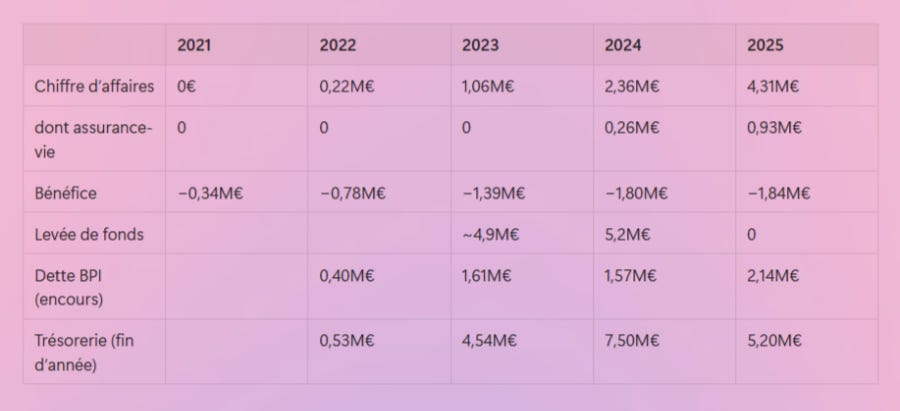

États financiers reconstitués

En 2021, Green-Got faisait 666€ de chiffre d’affaires. C’est assez rigolo pour le noter. Quatre ans plus tard, 4,31M€. La croissance est réelle. Mais elle penche de plus en plus vers l’assurance-vie, absente jusqu’en 2024 et déjà près d’un quart du chiffre d’affaires en 2025, c’est-à-dire vers les frais et le marché, pas vers le compte35.

N’étant pas rentable, le moteur du cash n’est pas l’activité, mais les levées. La trésorerie bondit à chaque tour puis fond doucement entre chaque tour. Cela dit, avec 4,43M€ placés, Green-Got n’est donc pas aux abois et aurait autour de 24 mois de runway. Ce qui finalement pourrait interroger sur la levée de 2026.

Cela dit, la perte, stable en apparence, est embellie. Ces comptes capitalisent 1,28M€ de recherche et développement, inscrits à l’actif comme un investissement plutôt que passés en charge. Retraitée, la perte réelle de 2025 approche plutôt 3,1M€.

Bien que sa fondatrice a plusieurs fois raconter que les Comex des banques avaient peur d’elle : à cette échelle, Green-Got est un nain. Un N26 revendique 3M de clients, un Crédit Agricole les compte en dizaines de millions et son bilan en centaines de milliards. Green-Got revendique environ 55’000 comptes et 180M€ d’encours. Une PME, solide, mais une PME.

Reste le prix qu’elle se fixe. Green-Got se valorise 78,4M€ en pre-money diluée, 72,5M€ non diluée, et fixe son action à 26,21 €, soit 2’621 fois sa valeur nominale.36

Mais est-ce que ça veut ce prix ?

En 2023, l’action valait 9€ avec Pale Blue Dot qui validait 25M€. Depuis, plus personne d’extérieur. En novembre 2024, l’action passe à 19,62€, la valo à ~50M€, et la communauté paie, sans avis extérieur. En juin 2026, 26,21€ et donc 78,4M€ : +34% sur le prix en 19 mois, +57% sur la valorisation, sans qu’aucun tiers ne soit venu repricer la boîte depuis Pale Blue Dot. Soit environ18x le CA. Cela dit, sur les trois tours, le multiple se tasse : 21x en 2023, 21x en 2024, 18x en 2026.

Est-ce beaucoup ? Dans l’absolu, oui. 18x c’est le territoire d’un Nubank ou d’un Revolut, cotés ou presque, rentables, qui se paient pourtant entre 5 et 12 fois leurs ventes. Et quand Klarna affichait 45x en 2021, c’était la grande époque de l’argent gratuit. Le secteur est depuis retombé à 5 ou 8x37 même si quelques outliers tirent la moyenne vers le haut38.

Étonnement (ou pas), on retrouve la même étrangeté chez Bitstack, qui a récemment levé 3.8M€ sur le même Crowdcube en mars dernier, sur une valo prémoney de 52M€ pour 2,45M€ de dernier CA audité, soit 21x39. Le tout pour investir non dans l’entreprise à l’époque PSAN, désormais MiCA, en France. Mais dans une obscure LLC du Delaware40, via un SPV britannique41, mettant les investisseurs à distance.

Mais il y a un cas encore plus proche de Green-Got : son concurrent directe.

Helios, c’est Green-Got presque mot pour mot, un compte qui jure de ne pas financer le pétrole, des convaincus autour de la mission, une trajectoire de levées qui rappelle quelque chose. En avril 2022, elle lève 9M€ auprès d’investisseurs à impact, Racine2, le fonds de la MGEN opéré par Serena et makesense, RAISE Seed for Good et des business angels. Co-créée en mars 2020 avec 20’000 personnes, elle en revendiquait 50’000 un an plus tard.42

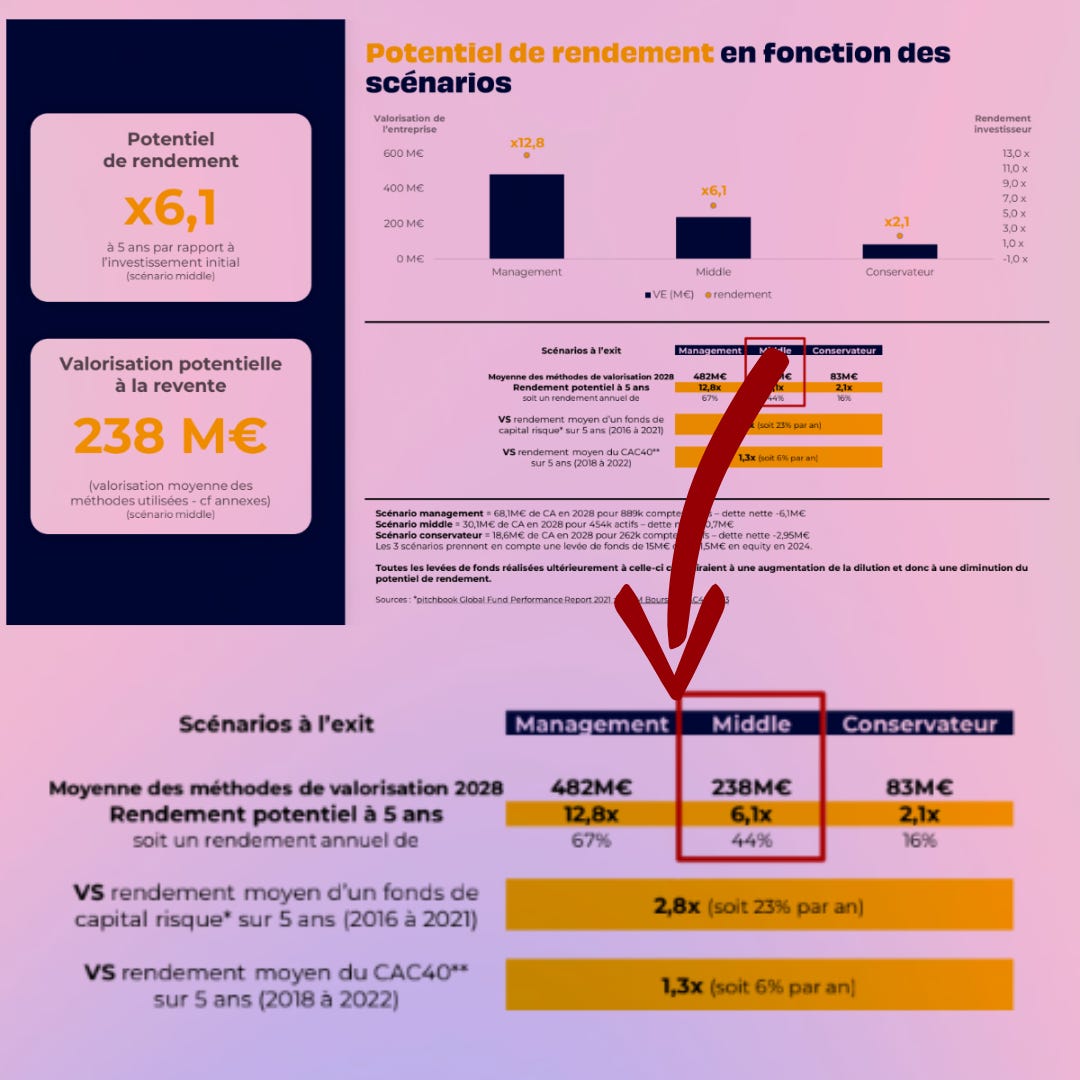

Là encore, le retail a été sollicité, via Tudigo43. Un joli document vante trois piliers : dépolluer les dépôts, les dépenses, l’investissement, et une promesse limpide, faire de la banque un geste écologique. Les chiffres donnent le vertige. Scénario médian, 454’000 comptes actifs et 30M€ de CA, jusqu’à 889’000 comptes et 68M€ dans le haut. La valorisation potentielle affichée grimpe à 238M€, la mise promise à l’investisseur, 6x.

L’avenir racontera l’inverse.

Certes la croissance d’Helios est réelle : le CA affiche x3 en trois ans, 424k€ en 2022, 658k€ en 2023, 1,18M€ en 2024. Mais les pertes restent plantées autour de 2,3-2,4M€ par an. Les capitaux propres fondent, 4,09 puis 3,88 puis 1,42M€, la trésorerie suit la même pente, 4,3M€ en 2022, 338k€ fin 2023, 518k€ fin 2024. Le tour de 15M€ promis n’a jamais eu lieu : les taux sont remontés et les fintechs B2C ne font plus rêver personne.

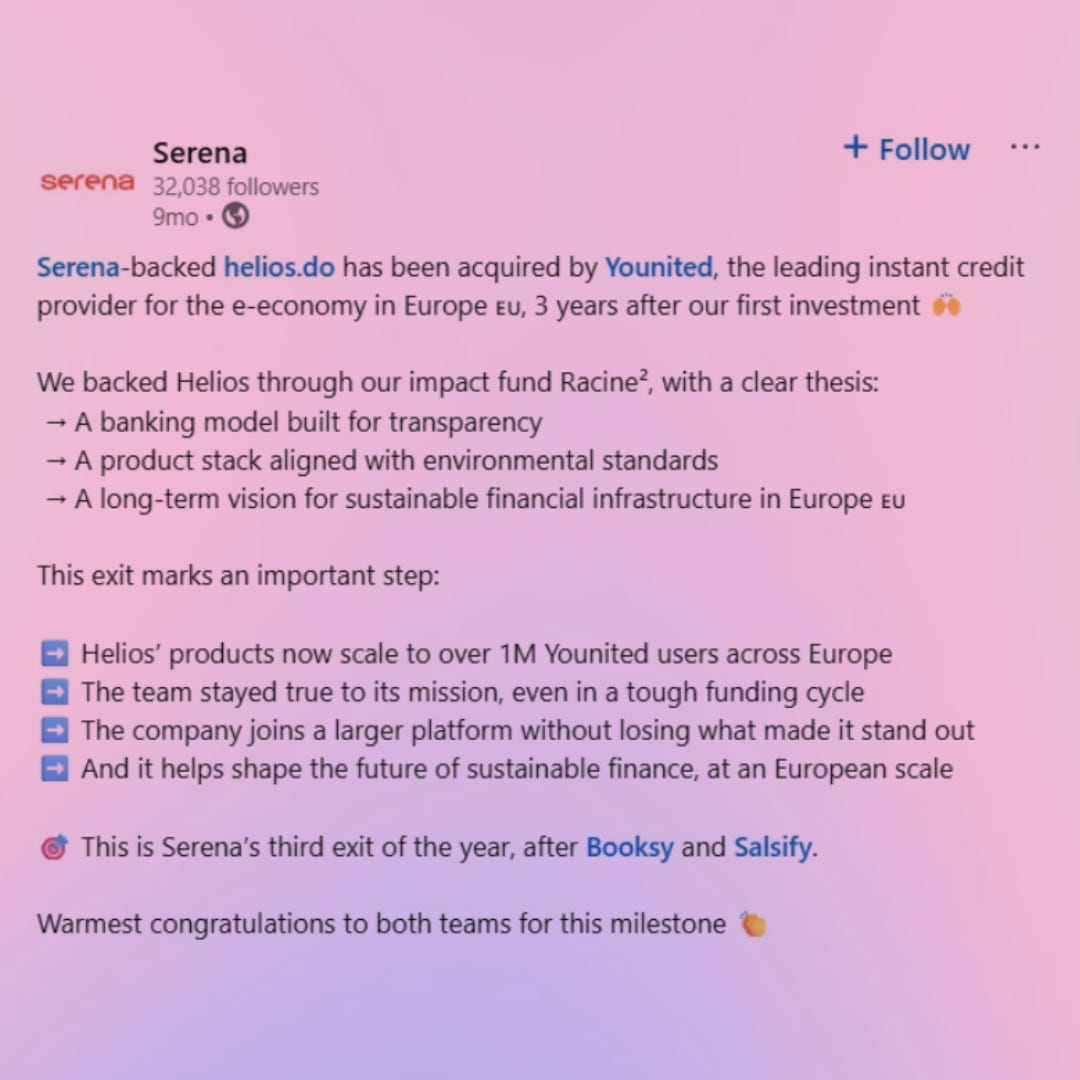

Le verdict tombe le 28 juillet 2025. L’ex-licorne Younited qui s’est pétée la corne en bourse, rachète 100% d’Helios. Les posts LinkedIn pleuvent de joie. Tudigo ne dit rien… parce que la plateforme apprend l’exit en direct. Le pacte Tudigo portait une clause d’entraînement, le drag-along déjà vu chez Sugru, les majoritaires acceptent l’offre et les minoritaires suivent de force. Le véhicule des 1’200 n’a rien eu à dire. Et personne n’a même songé à les prévenir.

Sous les cotillons et les bisous, un chiffre.

7M€

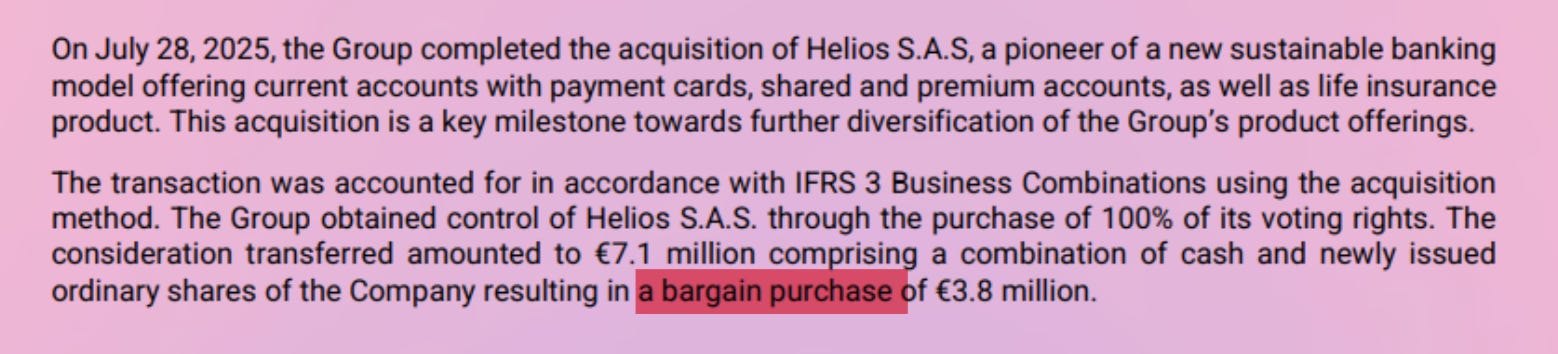

C’est le montant que Younited débourse. Et encore. 0,98M€ en cash et le reste, 6,10M€, avec ses propres actions. Même un gérant Primonial comprendrait qu’on est un peu loin des 238M€ promis, et qu’en étant en dessous du total des montants levés, l’opération ne peut pas vraiment être bonne.

Younited qualifie l’opération de « bargain purchase », un achat à prix cassé, et enregistre le jour même un gain de 3,810M€, l’écart entre le prix payé… et la valeur des actifs nets, 10,893M€. Bon en réalité y’avait évidemment rien d’autres que du logiciel (15M€), des clients (1,8M€), moins 2M€ de dettes.

Dans le même document, Helios est décrit comme étant en « financial distress ». En gros : plus de tréso, et incapable de lever.

Chaque action Helios est échangée contre deux barils de lessive ordinaire 10,56 actions Younited, sur la base d’un cours de 10,80€. Sauf que 10,80€ n’a jamais existé : Younited, entrée sur Euronext en janvier 2025 à 13€, n’a jamais recoté aussi haut après sa chute, elle culminait autour de 10,5€ à la signature. La base servie aux apporteurs dépasse donc le plus haut jamais atteint par le titre.

Cours Younited sur Boursier.com avec focus sur l’ATH de la période

Et l’acheteur ne s’appuie même pas sur son propre cours pour fixer cette base : il le déclare non fiable, faute d’un marché assez actif.

La communauté Tudigo avait mis 2,20M€ pour 19’334 actions Helios souscrites à 114,03 €. Elle en donc ressort avec 204’134 actions Younited, comptées sur cette base de 10,80€, soit très exactement sa mise de départ, ni gain ni perte sur le papier le jour J. Sauf que Younited paie en actions qu’il émet pour l’occasion, du papier gratos, et qui n’a jamais été vendable à pour 10,80€. À 7,50 € en janvier 2026, la position tombe à 1,53M€. À environ 6€ à l’été 2026, à 1,25M€. Près de la moitié de la mise évaporée. Et impossible d’en sortir pour limiter la casse : 80% des titres étaient bloqués jusqu’en janvier 2026, les 20% restants servent de garantie à l’acheteur, 10% sur 2 ans, 10% sur 3. Pas vraiment de quoi se faire des bisous baveux sur LinkedIn.

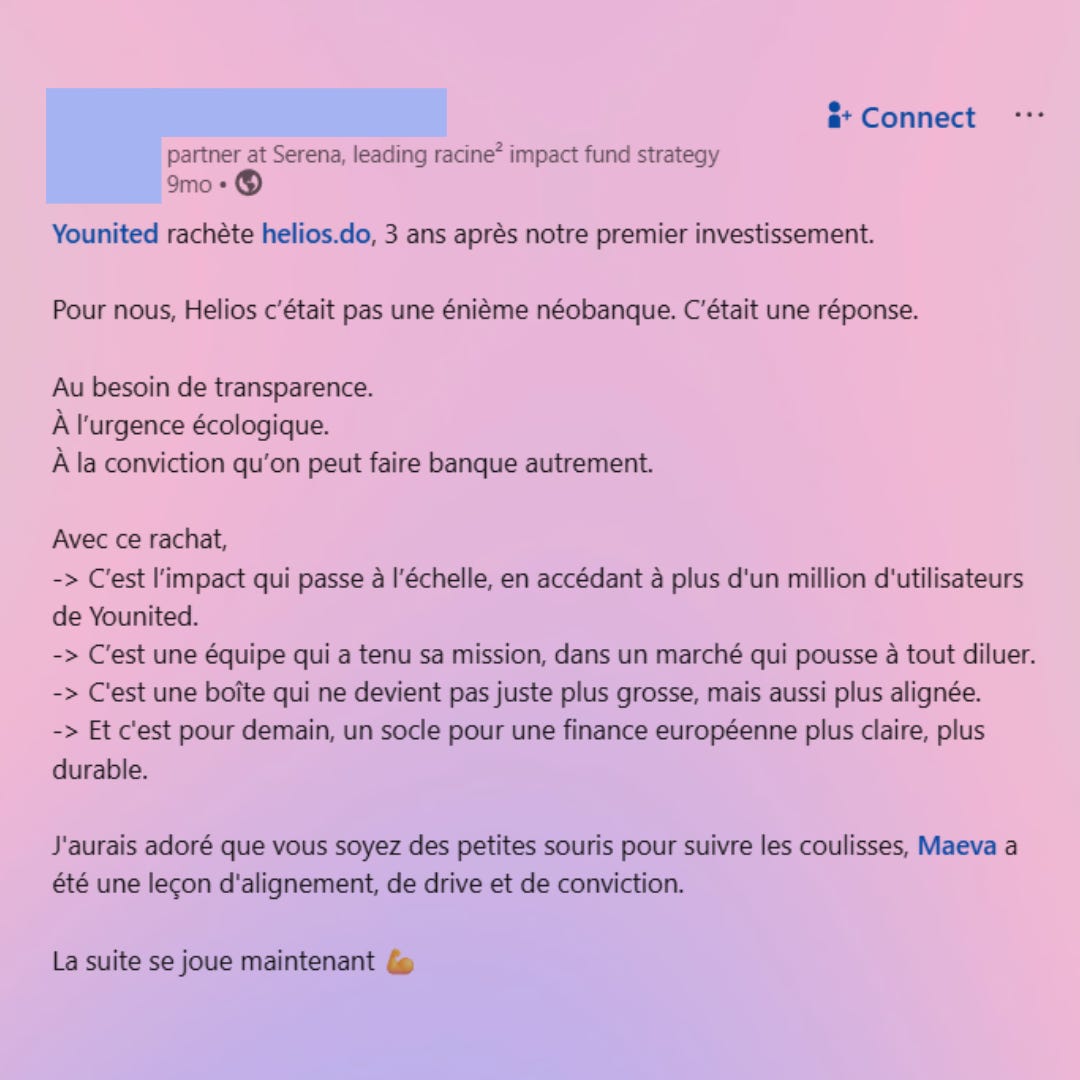

La morale tient en une ligne. Celui qui a le cash ramasse la carcasse, la foule tient le sac. Younited avait la trésorerie, il a pris le code et les ienclis pour presque rien et acté un bénéfice comptable le jour même. Les croyants avaient payé la construction. Et Serena, au capital via Racine2, appelle l’opération un « exit » sur son site pour faire comme les grands et convaincre les futurs LP. En off, tout le monde le sait. Mais faut surtout pas le dire.

Les deux fondatrices ont depuis tourné la page, l’une au marketing de GreenGo, une plateforme de voyage écolo, l’autre passée chez Younited, l’acheteur, avant d’en repartir il y a quelques mois.

Ce que change Helios, ce n’est pas qu’elle annoncerait le destin de Green-Got. Green-Got en 2026 est une meilleure boîte : 4x plus de CA, 2x plus de revenus / client, 78€ contre 37€ par an et surtout des billets dans le tiroir pour passer l’hiver au chaud. Alors évidemment, on ne peut pas réduire Green-Got aux 7M€ des soldes de Younited.

Mais ça donne quelques billes pour valoriser une fintech sur un micromarché de niche. Et quelques réflexions sur les promesses du crowdequity.

🟢Vert de rage

Revenons une dernière fois au 17 juin 2026, et aux 5’286. Le record, tout le monde l’a retenu. Mais l’histoire, c’est ce qu’ils sont devenus en cliquant. Pas des investisseurs, personne ici n’a lu les comptes ni négocié. Pas des donateurs, un donateur sait qu’il ne reverra pas son argent. Pas des clients, une action ne se consomme pas. Une figure nouvelle, et plus pauvre que les trois, quelqu’un qui porte le risque d’un capital-risqueur sans un seul de ses outils.

Et rien, là-dedans, n’est illégal. Quand Bricks a vendu des royalties à des particuliers, l’AMF est intervenue et a posé une limite. Quand une boîte vend son equity à sa communauté via une plateforme agréée, l’asymétrie reste permise, la dataroom pour le fonds, la plaquette pour la foule, le prix fixé par le vendeur. Le fait que les boîtes, pourtant régulées, n’aient jamais songé à déposer leurs comptes est greffe est visiblement un délit parfaitement légal. Le régulateur sait agir. Ici, il décide de laisser faire. Et, encore une fois, l’histoire dépasse très largement l’exemple de Green-Got.

C’est d’ailleurs ce qui arrive à chaque fois que tu entends retailisation (si c’est un mec un costard qui parle) ou démocratisation (si c’est un mec en sweat avec son logo dessus). La même histoire se répète. Toujours.

Les riches, les banquiers ouin ouin. Ils ont accès à ci. Ils te cachent ça.

Et moi je vais te permettre de etc.

La réalité cache, en pagaille, des conditions différentes, des produits qui n’ont rien à voir, les chutes du Niagara de frais, et autres joyeusetés planqué dans un PDF à 43 clics de la homepage.

La réalité c’est que le gros gérant, il a pas envie de s’emmerder à avoir 50’000 investisseurs quand il peut en avoir que 1’000. Donc au mieux, c’est une part d’un fonds qui est collé dans un fonds (ou tokenizé, comme on dit maintenant) blindax de frais. Ou sinon le retail sert carrément de liquidité aux instits ou aux initiés.

L’exemple typique c’est le fameux 12,4% par an sur 10 ans qui serait la performance du private equity en moyenne par an. C’est vrai. Un chiffre net de frais et de carried, mesuré par France Invest et EY à fin 2024. Sauf que c’est une moyenne. Qu’en investissant dossier par dossier, tu n’as aucune chance d’être dans la théorie des grands nombres. Les rendements suivent une loi de puissance : environ 60% des startups financées échouent, 5% font l’essentiel du gain, et les lignes qui rendent moins d’une fois la mise perdent 81% en moyenne. Pour espérer capter une gagnante, il faut au minimum plusieurs dizaines de dossiers, 50 à 80 pour un fonds early-stage44. À 1-5K€ le ticket, « diversifier » voudrait donc dire poser 100-500K€ par cycle.

La théorie marche d’ailleurs aussi pour pas mal de fonds VC, qui sont en réalité des FCPI, classe d’actifs dont la performance moyenne est inférieure à l’inflation, et même carrément négative une fois retiré l’avantage fiscal45.

Mais pour celui qui regarde ça de très loin, celui qui lit de temps à autres Les Échos (alors qu’il ferait bien de lire Zero Bullshit), qui n’a aucune putain d’idée de ce qu’est une SICAV, l’investissement est un truc flou. Pour lequel ses décisions sont influencés par des tas de trucs non rationnels.

Un renard tout mignon.

Le papa, le papa, le papa pingouin.

Ou le souvenir d’un verre dans lequel il pouvait regarder son âge.

Le problème c’est que dans quelques années, la carte en bois pourrait laisser sa place à un chèque en bois.

Publicité

Les annonceurs ne sont jamais informés avant publication du contenu de la newsletter, et bookent un créneau à l’avance. Ils ne bénéficient à aucun moment d’un droit de regard sur l’éditorial.

Merci à Cayas de soutenir Zero Bullshit.

Vous pouvez vous aussi communiquer auprès des 500K abonnés des newsletters de Meelton.

Actuellement Zero Bullshit enquête sur :

Etienne Binant et Sébastien Grandin

Le financement late-stage

Vancelian, Rayn, Akt.io

Novaxia

Magelim

Delubac

Keys

ACI

Vous avez investi dans Duralex ?, Journal du Geek, 4 juin 2026

Titre participatif : ni part du capital ni droit de vote, sans date de remboursement garantie, subordonné juste devant les actionnaires

LITA : mon avis sur la plateforme de crowdfunding responsable, Finance Héros, mai 2026

Classement des taux de défaut crowdfunding, Argent & Salaire, mai 2026

Chez Duralex, payés la moitié de leur salaire, France 3 Régions, 27 mai 2026

Investir dans le prêt participatif de Duralex ?, Juristique, 6 janvier 2026

Notre-Dame de Paris, un chantier sans fin grâce au surplus de dons, France 24, 3 décembre 2024 (846M€ auprès de 340 000 donateurs, ~140M€ de surplus).

Cachou Lajaunie : un entrepreneur propose de relancer les célèbres petits bonbons, France Info, 8 septembre 2025

Star Citizen Crosses $1 Billion in Crowdfunding After 14 Years, The FPS Review, 26 mai 2026

Carbone 4 retire son article sur le compte courant, Bon Pote, 4 juin 2025

Chiffre diffusé par Crowdcube : 5’286 investisseurs, répartis en 3,4M€ d'actionnaires existants et 4,6M€ de nouveaux entrants

Avis Green-Got Planet : assurance-vie, frais, performances, Pricebank, février 2026

Assurance-vie Green-Got, Selectra, mars 2026 (contrat GG Planet assuré par Generali, 29 fonds en unités de compte, aucun fonds en euros).

Frais GG Planet : gestion ~1,4-1,6%/an (Green-Got ~0,9-1% + Generali ~0,5-0,6%), sans frais d’entrée, de versement ni d’arbitrage ; s’y ajoutent les frais des fonds sous-jacents (~1%, jusqu’à ~2,5% sur certains supports), déjà prélevés dans la valeur des parts. Coût réel ~2,4-2,6%/an, > 3,5% sur les profils dynamiques.

Yomoni et Nalo, en ETF, tiennent autour de 1,3-1,6%

Goodvest, même promesse verte et même assureur Generali, autour de 1,8%

Sources : Finance Héros (mai 2026), Le Trader du Dimanche (déc. 2025), Comptes Pro (2026), Selectra, Pricebank.

Le FOMO Fear Of Missing Out) est une forme d’anxiété sociale caractérisée par la crainte constante de passer à côté d’une expérience enrichissante ou d’une opportunité.

Deck Green-Got (poches structurées de 18M€ complétées en moins de 6 heures, 500 PER écoulés en 5 jours, 4M€ de structuré en 48 heures, 5M€ en 2 heures en 2024).

Nov. 2024 : 5,2M€ en 148 minutes, présenté comme un record européen (polesocietes, 21 nov. 2024) ; juin 2026 : 8M€ en 52 minutes, nouveau record de la plateforme Crowdcube (Maddyness juin 2026).

Cumul Crowdcube / Domino SAS : ~15,19M€ levés et 10'284 investissements sur les trois tours (répartition indicative 1,9M€ retail 2023, 5,2M€ 2024, 8M€ 2026).

Green-Got finalise son amorçage, Lucas Djeffal, CFNews, 5 mai 2023

SKI Crowdcube / Domino SAS, tour 2023

Attestation de présentation, ECAI, comptes Domino SAS 2025

SKI Crowdcube / Domino SAS, 2024 et 2026 (BSA Rachet, prix d’exercice 9 €).

SKI 2024 (préférence de liquidation des actions Post-Seed)

SKI 2026 (actions Series A, aucune préférence de liquidation)

Matera lève plus de 9M€ dont plus de 2M€ via des particuliers, MySweetImmo, 3 juillet 2023

Crowdfunding : investir dans une société dont vous êtes client, un bon plan ?, MoneyVox, 17 juillet 2022

Qonto, 5M€ en 6h30, ~1’800 clients, juste après 486M€ en Série D

Sugru Disappoints As Crowdfunded Company Is Sold At Significant Loss To Investors, Crowdfund Insider, mai 2018

2’515 souscripteurs en 2017, revente à Tesa 7,6M£, ~−90%, drag-along

What are the risks of investing in equity crowdfunding?, Crowdcube (14% des sociétés financées ont échoué).

Is equity crowdfunding too good to be true?, The Irish Times, juin 2018 (rendements portés par de rares succès, Revolut au premier rang).

Deck Green-Got (positionnement militant, « 0 nouveau puits de pétrole », « the movement of a generation »)

The Environmental Footprint of Payment Cards, Cash Essentials

Green-Got affirme sur son site internet que les cartes, qui n’auraient ni vernis ni traitement et donc seront en bois massif à l’exception de la puce et de l’antenne, représentent moins d’1% du bilan carbone de l’entreprise (0,1t. d’eq. CO2 en 2023). Sans qu’il ne soit possible de comparer cartes PVC et carte en bois en termes d’émission.

Émetteurs et sous-jacents des structurés Green-Got : premier produit émis par Crédit Agricole CIB ; Citigroup, 396G$ de financements fossiles 2016-2023 (Banking on Climate Chaos 2024).

Un jour faudra qu’on admette que les pandas sont vraiment trop cons pour survivre, et que s’ils étaient pas mignons on les aurait laisser dans un coin depuis longtemps.

Carbone 4 retire son article sur le compte courant, Bon Pote, 4 juin 2025

Comptes Domino SAS 2021-2025 (CA 1,06 → 2,36 → 4,31M€ ; composition 2025 : abonnements 2,44M€, courtage assurance-vie 0,93M€ (nul en 2023, 0,26M€ en 2024), interchange 0,54M€, apport 0,38M€ ; socle paiement ~2,98M€).

SKI 2026 / Crowdcube (valo pre-money 78,4M€ diluée, 72,5M€ non diluée ; action 26,21 €, nominal 0,01 €, soit 2’621x).

Comparables : Nubank ~5-6x le CA (131 M clients, CA ~10,6 à 16G$, bénéfice net 2,87G$, ROE 33%, Nu Holdings février 2026) ; Revolut ~12x (75G$ pour 6G$ de CA 2025, 68 M clients, 2,3G$ de bénéfice avant impôt, novembre 2025) ; Klarna 45,6G$ (2021) → 6,7G$ (2022), −85% (Bloomberg, CNBC, TechCrunch, F-Prime).

Fintech Valuation Multiples Q1 2026: What the Averages Are Hiding, Finro, 13 avril 2026

Sur un panel de 416 fintechs (Finro, Q1 2026), la moyenne EV/Revenue est de 14,5x mais la médiane tombe à 7,6x

Le CA étant celui de 2024, les derniers comptes audités. Le CA estimé 2025 affiche ~6,1 M€, soit un multiple de 8,5x, cohérent.

Bitstack Inc.

Bitstack Crowd Limited

Communiqué Helios, 22 avril 2022

Levée Tudigo d’Helios (close 31 octobre 2023 ; 2,39M€ pour 1,5M€ visés ; 1’200+ souscripteurs à 114,03 € via le SPV Tudi Holding 101 ; illiquidité de 5 ans ; clause d’entraînement).

Correlation Ventures, AngelList