💥QVEMA : les dessous du jury

Et plus largement de l'émission.

Bonjour,

Ce soir début la 6e saison de Qui veut être mon associé ? Nouveau créneau (le jeudi), jury remanié, et comme chaque année, son lot d'invités pour faire plaisir au public. Après Jean-Michel Aulas, Patrick Bruel, Philippe Croizon, Pierre Hermé ou Djibril Cissé, cette année les staretups arrivernt Inoxtag, Lorie et Yannick Alléno, venu défendre un projet sur la sécurité routière, un sujet qui le touche depuis la mort de son fils Antoine.

Avant le tournage, Arthur avait promis au jury un invité « à tomber de sa chaise ». Résultat : un youtubeur et une chanteuse des années 2000. Loin de ce qui avait été vendu.

Cette anecdote résume bien l’émission. Une vitrine qui promet beaucoup. Des deals annoncés en plateau. Et une réalité plus nuancée. Sur les 5 premières saisons, la moitié des deals signés à l’antenne n’ont jamais été finalisés. Le ROI pour les investisseurs ? Pas ouf. Une seule sortie documentée, 20% de procédures collectives.

Mais personne n’est dupe. Les entrepreneurs qui passent ne viennent plus forcément pour lever. Beaucoup viennent pour le coup de projecteur, pour lancer un crowdfunding dans la foulée, ou juste pour exister médiatiquement. Et côté jurés, c’est pareil. Des profils plus ou moins légitimes, plus ou moins qualifiés, avec des ambitions plus ou moins avouables. Certains ont compris le game mieux que d’autres.

Et c’est le sujet du jour, que tu peux lire pendant la pub.

Ou juste si, comme moi, tu t’en fous et que t’as jamais regardé l’émission. 😅

Publicité

Les annonceurs ne sont jamais informés avant publication du contenu de la newsletter, et bookent un créneau à l’avance. Ils ne bénéficient à aucun moment d’un droit de regard sur l’éditorial.

💥 Le private equity reste l’une des classes d’actifs les plus performantes, à condition de miser sur les bons fonds.

✅ Fundora propose une sélection rigoureuse issue du top 25% mondial, gérée par des experts du secteur, sur une plateforme intuitive et transparente.

➡️ Une approche structurée et claire, pensée pour les épargnants exigeants.

⚠️ Le private equity, comme tout investissement, expose à un risque de perte en capital, et d’illiquidité.

Merci à Fundora de soutenir Zero Bullshit.

Vous pouvez aussi visiter le site de Fundora pour soutenir la newsletter.

Ou vous aussi communiquer auprès des 560’000 abonnés de mes newsletters.

Vous pouvez aussi tout simplement répondre à cet e-mail pour communiquer des informations. La confidentialité absolue est données à toutes les infos.

Actuellement je recherche notamment des infos sur :

Alec Henry / Amin Achour / Munir Haouari / David Jobard / Metavatars / Entrepreneurs.com

Novaxia (dont les reportings des fonds, et tout ce qu’on peut trouver)

H20 / Bruno Crastes / Lars Windhorst

BioCBon / Marne&Finance

David Laroche / Paradox

UMIAMI / SWAP

Réalités

QVEMA, Arthur et son jury. 🤡

Zero Bullshit s’ouvre désormais à d’autres journalistes. Si t’as une enquête en cours, terminée, ou que tu souhaites t’investir, tu peux proposer tes services ou ton histoire.

Prestation évidemment rémunérée.

Il s’agit UNIQUEMENT d’enquêtes et d’investigations, pas de chroniques, d’articles, d’opinions, d’interviews etc.

Back to reality

Alors que je travaillais sur cette édition, Cleerly a sorti ce que j’étais en train de concevoir : une vision globale sur la réalité des deals. Alors bon (UNE FOIS QUE T’AS LU CETTE NEWSLETTER) tu peux aller mater ça :

Globalement, sur les 5 premières saisons :

26,1M€ ont été promis en plateau par les jurés ;

10,9M€ ont été réellement investis via 61 deals sur 122, donc un sur deux.

Ce ratio a d’ailleurs fait les choux gras de la presse il y a quelques mois. Parmi les témoignages, celui d’une entrepreneure qui n’a pas conclu avec Tony Parker1 et qui a enchaîné les posts LinkedIn pour ouinouiner publiquement2. Cette fameuse « Camille », dont le prénom aurait été modifié selon France Info, est parfaitement connue. Elle s’appelle Camille-Cécile Lambert et racontait son histoire publiquement, sous son vrai nom, au même moment. Sa boîte ADN Group ? Une SAS créée en 2022, 1 000€ de capital, zéro salarié, activité « commerce de gros ».

Parce que le problème, c’est que beaucoup d’entrepreneurs, notamment dans cette émission (mais pas seulement), veulent lever des fonds pour sauver leur boîte. D’autres en profitent juste pour faire parler d’eux. Voire pour lancer un crowdfunding auprès de particuliers3, ce qui finit souvent mal, à l’image d’Horiz.io, liquidé y’a quelques jours après avoir tapé 200K à sa commu sur Crowdcube (évidemment). Visiblement, dans le cas de Camille, c’était un peu des deux : sauver sa boîte et exister médiatiquement. Tout ça après avoir tenté de lever 1M€ (les 200K€ potentiels de l’émission ne permettaient de toute façon pas de financer l’entreprise), puis cherché un « bras droit » avec comme condition un « investissement initial ». Y’a même pas 3 mois, la même CEO tentait de lancer un crowdfunding à partir de 500€, mais semble avoir abandonné après 58 réponses, dont 12 étaient « probablement pas ».

Peut-être que Parker avait juste eu du pif.

Quatre membres du jury, anciens ou actuels, pointent les mêmes raisons. Jean-Pierre Nadir (S2 à 4, puis invité ponctuel en S5-6) me les résume en trois catégories.

« 1 - Les candidats qui ne veulent pas ou plus. Soit parce qu’ils voulaient juste un coup de projecteur […] ou parce qu’ils veulent changer les conditions.

2 - Ceux qui ont survendu leur avenir. […] Au moment où ils passent, ils donnent des infos qui ne se sont pas réalisées, comme un financement ou un distributeur.

3 - Ceux qui ont annoncé des chiffres qui n’ont rien à voir avec la vérité. [Par exemple] des marges qui ne sont pas là, des coûts de production plus élevés, un BFR qui va exploser. »

Ce n’est ni scandaleux ni une escroquerie, contrairement à ce que la presse généraliste a pu dire. C’est parfaitement normal. Un passage télé dure un quart d’heure pour environ 1H-1H15 de tournage. Ça ne permet pas de vérifier un BP ou la réalité de ce qui est dit.

Côté résultats, toujours selon le tableau de Cleerly :

Selon un ex-juré, ces chiffres, qui en réalité sont assez proches (voire meilleurs) de la réalité de la French Tech, sont principalement dus à la qualité des dossiers. D’autant qu’en plus « les pires dossiers ne sont pas diffusés ». Un autre juré dit sans s’embarrasser que si les fonds où il investit « proposaient un deal flow aussi naze, il serait sorti depuis longtemps ».

Parce qu’une bonne startup QVEMA, c’est pas une startup rentable ou avec un bon produit. C’est une boîte qui a une bonne histoire à raconter, avec un produit facile à comprendre, idéalement qu’on peut montrer, et qui peut parler aux spectateurs. Puisque QVEMA n’est pas Kima ou Antler : c’est avant tout un jeu télé qui doit faire de l’audience pour être rentable.

Mais alors pourquoi les jurés lâchent-ils autour d’un demi-million par an avec un ROI pas ouf ? Eh bien… ça dépend. Mais rien n’est vraiment gratuit.

D’autant que tous les jurés n’ont pas vraiment le même parcours ni la même légitimité. Et pour comprendre qui siège autour de la table, il faut d’abord comprendre comment M6 les recrute.

Who run the world? Girls!

Depuis le départ, la chaine insiste auprès de ses producteurs pour avoir un jury paritaire. Sauf que ce n’est pas facile. La majorité des chefs d’entreprise, et encore plus dans la tech, sont des hommes. Plus y’a de pognon et de pouvoir, moins y’a de femmes. Donc moins de choix.

La première saison affiche 2 femmes sur 6, grâce à Delphine André (groupe Charles André, héritière de son père) et Catherine Barba (conseil et BA dans une dizaine de boîtes dont Leetchi). André rempile jusqu’en S3. En S2, qui voit l’arrivée de Bourbon et Nadir (tous deux S2-6), elle est rejointe par Sophie Mechaly (Paul&Joe) et Isabelle Weill. Cette inconnue du grand public (et même ailleurs) a été poussée à Arthur par Alain Weill, son ex-mari6. Le résultat était catastrophique.

D’abord parce qu’elle n’a jamais vraiment investi : elle a surtout été à la direction de NextGroupTV (dirigé par son mari) et présidente de la fondation RMC-BFM. Ensuite parce qu’en plateau, ça ne fonctionnait pas. Une personne qui a assisté au tournage parle de séquences « malaisantes », et d’une jurée incapable de tenir sa place. Selon une autre source qui confirme ces propos, le montage a été compliqué. Un juré qui l’a côtoyée pense que tout ça relève plutôt du règlement de comptes.

Elle sera remplacée par Isabelle Chevalier (Bio-K+, S3) qui elle-même laissera sa place à Stéphanie Delestre (QAPA, S4) et surtout Kelly Massol (Les Secrets de Loly, S4-6), devenue depuis une des figures de l’émission. Entre temps rejointe par Alice Lhabouz (Trecento AM, S5-6), dont on dit qu’elle serait proche d’Arthur. Info qu’il n’a pas été possible de confirmer.

La parité explique une partie des recrutements. Mais ça ne dit rien sur la légitimité des profils. Et sur ce point, il y a des écarts.

Scar Tissue

Présent depuis les débuts, Marc Simoncini est probablement le plus légitime des jurés. À 62 ans, c’est aussi l’un des plus âgés, avec Eric Larchevêque (S1-6) et Frédéric Mazzella (S1). Les trois figures historiques de la tech française. Passé un temps par le Minitel Rose (décidément), il développe ensuite iFrance (si t’as mon âge, t’y as fait tes premiers sites), qui finira noyé dans Vivendi (un jour faudra qu’on en parle). Puis il lance Meetic, revendu à Match en 2011. Prix de sortie : 345M€. Il en a pris une belle part. Depuis, sa fortune oscille entre 1 et 5 zucmaneries.

En parallèle, Simoncini investit via son fonds Jaïna, devenu Daphni, qui gère environ 1G€ aujourd’hui. Au portfolio, quelques belles réussites : Winamax, devenu une grosse machine du poker en ligne, et Typology, rentable depuis 2022 avec +300% de croissance annuelle, leader français des soins en ligne sans relever depuis le seed7.

EDIT 09/01/2026 7H26 : Jaïna, qui est le fonds personnel de Marc Simoncini, est indépendant de Daphni, et existe toujours de manière indépendant.

Quand je lui demande pourquoi il a rejoint l’émission dès la saison 1, il me lâche :

« Je sais que je reverrai jamais mon pognon, mais c’est sympa d’aider les jeunes. »

Sauf qu’en tant que patron de Daphni, il est en théorie censé faire passer tous ses deals par le fonds. Il y a quelques années, les gérants pouvaient encore investir en perso si le fonds refusait une opportunité. Certains petits malins faisaient exprès de faire refuser des deals pour les garder pour eux. L’AMF a serré la vis. Résultat : pour ses investissements QVEMA, Simoncini passe désormais par Time4, un véhicule lancé par Daphni fin 2024, dédié aux founders « atypiques » (profils hors grandes écoles, territoires ruraux, parcours non linéaires). Les startups de l’émission cochent souvent ces cases.

N’empêche, le mec n’a pas hésité à retourner au front. En 2019, alors qu’il n’avait clairement plus besoin de bosser pour bouffer, il lance Angell, des vélos électriques haut de gamme made in France. Liquidation en janvier 2025. 6 ans et quelques millions plus tard. Le made in France, c’est beau sur le papier.

Côté gamelles, y’en a eu. Sensee, ses lunettes en ligne lancées en 2011 : l’idée était bonne (diviser par deux le prix de l’optique), 7,5M€ sur la table, 200 000 clients, 5 boutiques. Sauf que les 12 000 opticiens français ont résisté. Les pure players n’ont jamais dépassé 2% du marché. Revendu en janvier 20208. Autre curiosité : Aztec, en 2012. Des dameuses à neige. Oui, des dameuses. 1,5M€ injectés via Jaïna. Liquidation en juillet 2015, vente aux enchères en février 20169.

Bref, Simoncini connaît la musique. Quand il dit qu’il ne reverra jamais son pognon, c’est pas une posture. C’est du vécu. Mais tout le monde autour de la table n’a pas le même track record.

Stranger in Moscow

Forcément, il y a Tony Parker. Celui qui m’a fait passer des nuits blanches devant ma télé a cumulé environ 170M$ de salaires en NBA, et probablement au moins 50% de plus en sponsors, pour atteindre une fortune estimée autour de 200M$ à la fin de sa carrière selon un ex-agent de William Morris Endeavour qui a vu passer quelques sportifs. En France, une enquête de la cellule investigation de Radio France parlait d’environ 30M€ investis dans l’Hexagone10.

Le problème, c’est qu’il est de notoriété publique qu’il n’entrera jamais au Hall of Fame des investisseurs français, tellement ses placements sont éclatés au sol.

Commençons par l’ASVEL. En 2023, le club affichait 7M€ de dettes et plus de 3M€ de pertes. La Ligue nationale de basket a imposé des restrictions budgétaires : -23% de masse salariale, la plus forte baisse de toute la Betclic Élite11. Pourquoi ? Principalement à cause des sponsors choisis par Parker lui-même.

Le plus spectaculaire : son association avec Aleksej Fedoricsev, un homme d’affaires russo-hongrois inscrit sur la liste des sanctions ukrainiennes pour participation à l’effort de guerre russe (ce qu’il dément)12. En 2023, Parker signe un contrat de sponsoring de 7M€ par an sur 3 ans avec Skweek, la plateforme de Fedoricsev. Deux ans plus tard, Skweek n’avait versé que 1,7M€ sur les 21M€ promis. La justice italienne a saisi 41M€ de biens de Fedoricsev. Parker a dû remettre de l’argent de sa poche pour faire tourner le club13.

Autre sponsor défaillant : Smart Good Things, spécialiste des boissons énergisantes, qui s’était engagé sur 2,4M€ mais n’en a versé que 2,1M€. La Chambre régionale des comptes note que les difficultés financières de l’entreprise étaient connues « avant même la signature du contrat »14.

Côté éducation, la Tony Parker Adéquat Academy lancée en 2019 à Lyon affiche plus de 3M€ de dettes cumulées. Seulement une centaine d’élèves ont terminé leur scolarité, loin des objectifs. Le projet de campus à Saint-Ouen, annoncé en grande pompe en 2022, est tombé à l’eau. Il ne reste plus qu’un « programme public » bien plus modeste15.

Dans le petit milieu des affaires, tout le monde sait que TP9 est une sorte de SoftBank français : quand il arrive sur un projet, mieux vaut se barrer. Ce n’est pas un hasard s’il était investisseur et ambassadeur de Bricks dès 2022, avec 2M€ au pot. A l’époque, la plateforme d’immobilier fractionné venait d’être rappelée à l’ordre par l’AMF sur ses contrats de royalties, forcée de rembourser 7M€ à ses utilisateurs et de changer de modèle16.

Il est ensuite passé sur Blast, avant de rejoindre récemment Larchevêque sur The Bitcoin Society, probablement le pire projet du cofondateur de Ledger. Et si tu pensais qu’il avait atteint le fond, sache qu’il est désormais associé à Yomi Denzel pour son « gigabootcamp IA ». Seems legit.

En tout cas loin de l’autre ex-sportif-juré Blaise Matuidi et son fonds Origins, qui trace sa route.

Cela dit, si Parker est le cas le plus visible, il n’est pas le seul dont la présence interroge.

Stranger Things

Quand Julian Jacob a rejoint le jury en saison 5, la réaction générale a été : « C’est qui ? » Contrairement aux autres jurés, personne dans l’écosystème ne le connaissait.

Son parcours officiel : il quitte l’école à 16 ans, enchaîne les petits boulots (livreur, vendeur), puis lance une boîte dans l’immobilier commercial vers 20 ans qu’il revend quelques années plus tard. Ensuite, direction les États-Unis où il devient commercial indépendant. En 2022, il fonde Wyncor, une société de jouets sous licence. Deux ans d’existence au moment de rejoindre l’émission, ce qui en fait le moins expérimenté du jury.

M6 justifie son recrutement par son « habitude de travailler avec la grande distribution » et sa « capacité à aider à l’international »¹⁷. Soit. Ce qu’ils ne disent pas, c’est d’où vient cette « capacité ».

Julian Jacob s’appelle en réalité Julian Zaguedoun. Jacob est son troisième prénom, changé « pour des questions de sécurité » selon lui17. Et surtout : son frère Jérémy Zaguedoun a cofondé Zag, le studio derrière Miraculous, le dessin animé aux 8M€ de CA (décoré de l’ordre des Arts et des Lettres en avril 2024). Sa femme Candice Zaguedoun est avocate à Miami, spécialisée en licensing, elle a travaillé sur les contrats de la saison 5 de Miraculous. Julian, lui, a été commercial pour Zag avant de fonder Wyncor, qui vend des jouets sous licence... Miraculous. Le réseau familial tourne bien.

Et puis il y a l’affaire Epopia18. Une startup de jeu de rôle par abonnement pour enfants, créée en 2014. Après une levée d’1M€, Zag et Florida Riviera (une société de Julian) entrent au capital en apportant la licence Miraculous. Julian obtient des parts en equity au lieu d’une commission de commercial. Puis les choses dérapent. Selon le fondateur Rémy Perla, le « studio international actionnaire » a exigé « près de la moitié des parts de la société » pour maintenir la licence, réduisant « les associés fondateurs et les investisseurs historiques à peau de chagrin ». Et une fois le deal signé : plus de nouveaux contrats. « Quand il est devenu majoritaire au capital, c’est là que l’enfer a commencé pour les équipes d’Epopia », raconte un investisseur aux Echos. « Il y avait de la pression insupportable sur les équipes. Il n’avait pas du tout l’état d’esprit business angel. » Epopia est placée en liquidation judiciaire en janvier 2024. Julian Jacob qualifie cette expérience d’« erreur qu’il ne fera plus ».

Côté Wyncor, la boîte a levé en avril 2025 sur une valorisation de 48M$ auprès du family office belge Alcastar (famille Lippens). Des jouets sous licence Pat’Patrouille et Peppa Pig vendus chez Walmart, Target et Carrefour. Impressionnant sur le papier.

Sauf que les structures racontent autre chose. En France, Wyncor opère via SUPERCO, une SAS créée fin 2023 avec 101K€ de capital, zéro salarié déclaré, domiciliée chez un domiciliataire des Champs-Élysées¹⁹. Aucun compte n’a été publié. L’activité déclarée : « commerce de gros d’autres produits intermédiaires ». 48M$ de valo pour une coquille administrative sans comptes.

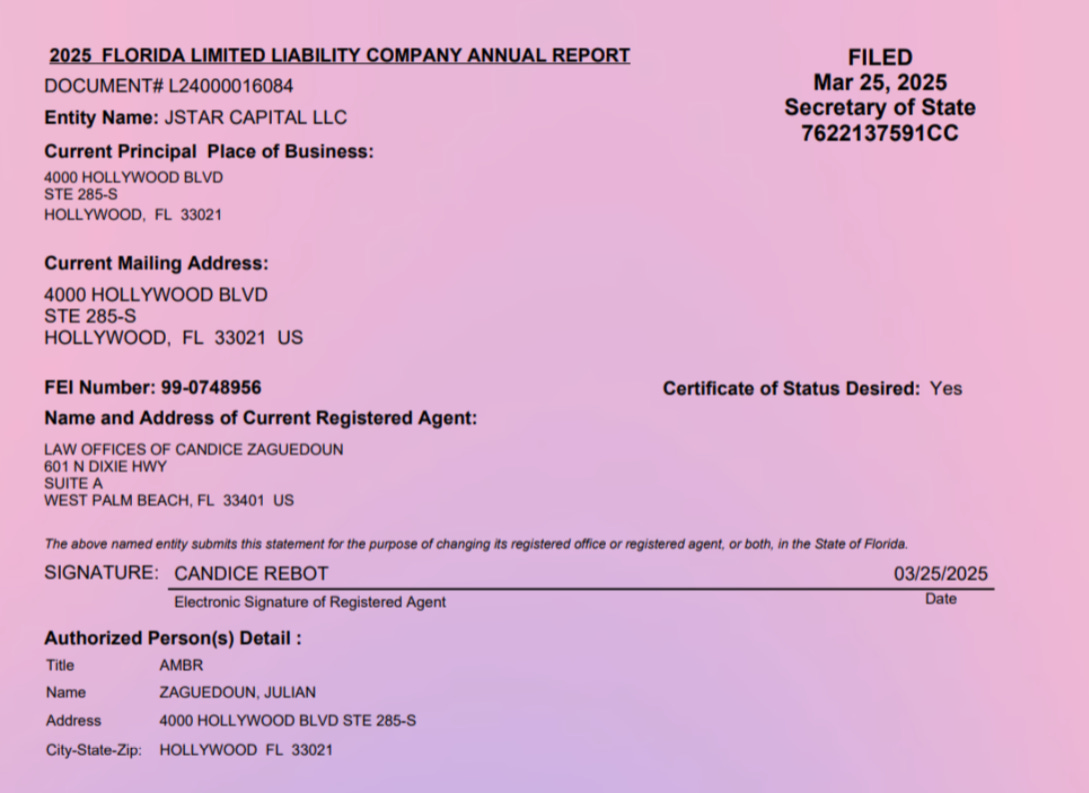

Aux États-Unis, tous les communiqués de presse répètent la même phrase : « Wyncor is owned by Jstar Capital. » Ça sonne comme un fonds d’investissement. Sauf que Jstar Capital LLC est une société enregistrée en Floride dont l’« authorized person » est... Julian Zaguedoun lui-même. Le registered agent ? Le cabinet de sa femme, Law Offices of Candice Zaguedoun. Il n’y a pas de fonds. Il n’y a pas d’investisseur externe.

Et la « valorisation à 48M$ » annoncée par Maddyness19? Elle vient d’un montage en trois temps.

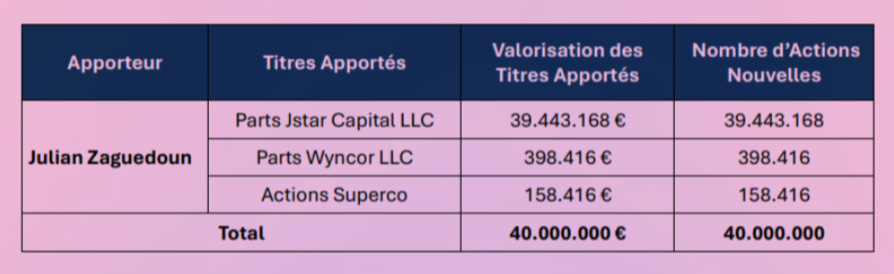

Temps 1 : en février 2025, Julian crée Pershing Capital, une nouvelle holding française à 100K€ de capital (même adresse Champs-Élysées). Puis il s’apporte à lui-même 40 millions d’actions de Wync Group pour une valorisation totale de 40M€. Le détail : Jstar Capital LLC valorisée 39,4M€, Wyncor LLC 398K€, Superco 158K€. Un commissaire aux apports valide l’opération sur la base du « prévisionnel d’activité du Groupe Wyncor », fourni par Julian. Aucun cash n’entre. C’est du papier.

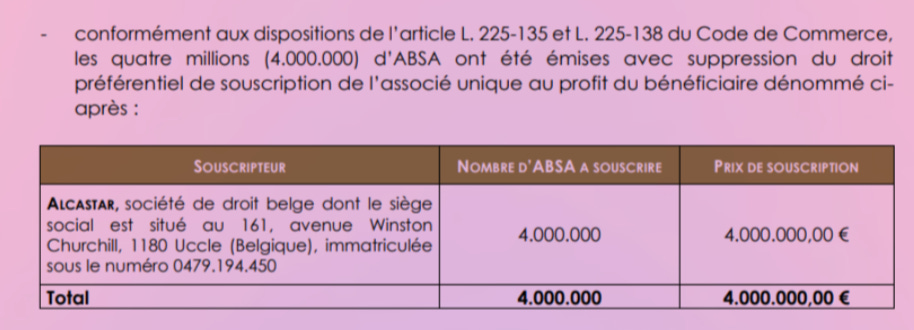

Temps 2 : en mars 2025, Alcastar souscrit une augmentation de capital de Wync Group. Le montant réel investi : 4M€ pour 4 millions d’actions à 1€ l’unité. Ça représente environ 9% du capital post-opération.

Temps 3 : le capital social de Wync Group passe à 44,1M€ (40,1M€ d’auto-apport + 4M€ d’Alcastar). Au taux de change, ça fait ~48M$. Et les communiqués de presse annoncent : « Wyncor valorisée 48M$. »

Sauf que 40M€ sur 44M€, c’est Julian qui se les est apportés à lui-même sur la base de ses propres projections. Le seul vrai cash qui est entré dans la boîte, c’est 4M€. Pas 48M$. Personne ne vérifie. Busijness as usual. Mais tout ça pour quoi ?

Parmi les produits Wyncor, il y a Kwaaks, des canards en peluche vendus à 20$. Le compte Instagram de la marque affiche des milliers d’abonnés, mais les posts ne récoltent quasiment aucun commentaire. Le produit était distribué chez Walmart, mais n’est plus disponible depuis un moment. Une marque fantôme pour un produit fantôme.

Make it until you fake it

Parker a un palmarès d’investissements catastrophiques. Jacob a un montage de valorisation en carton. Mais au moins, ils n’ont jamais prétendu être des professionnels de la gestion d’actifs. Alice Lhabouz, si.

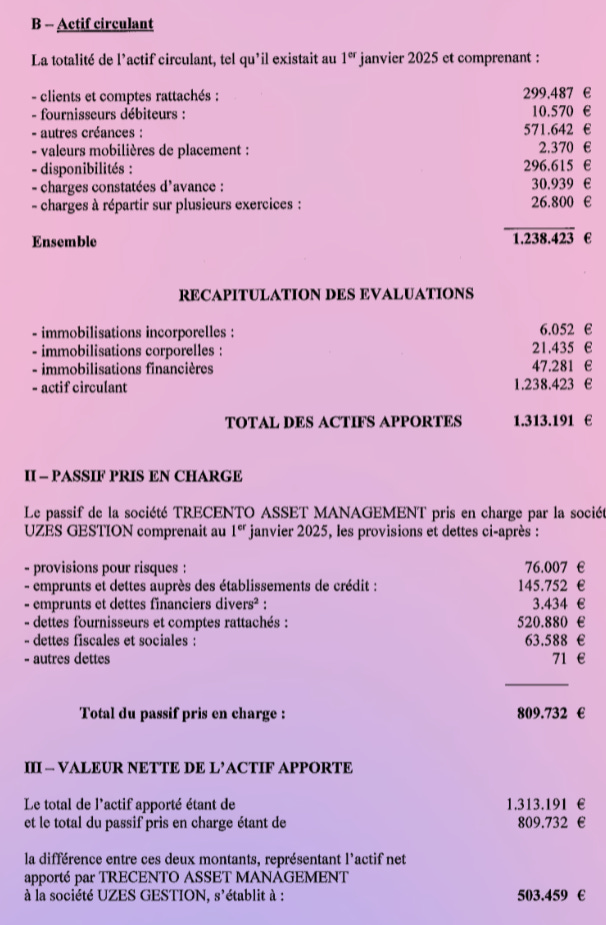

Le profil a d’ailleurs amusé plusieurs gérants de la place. En 2017, Trecento AM a été condamnée par l’AMF à 50K€ d’amende pour des commissions de surperformance indûment prélevées et un traitement inéquitable des porteurs20. Les derniers comptes disponibles datent de 2018 : 2,6M€ de CA, 321K€ d’EBITDA. Depuis, plus rien. Ce qui est étrange pour une société de gestion régulée censée publier ses comptes chaque année.

D’autant qu’en plus de ses problèmes avec l’AMF, Trecento a fort à faire avec un ex-dirigeant. En octobre 2020, la boîte licencie son DG Christophe Pouchoy pour « difficultés financières récurrentes ». Il attaque aux prud’hommes et obtient gain de cause : licenciement sans cause réelle et sérieuse. En appel, en octobre 2025, Trecento AM est condamnée à lui verser environ 100K€21.

Cela dit, selon un proche de l’émission, son exit en juin dernier auprès d’Uzès Gestion22 lui aurait rapporté 3-5M€ selon un source. Mais la réalité pour être encore plus terre à terre : une valeur nette comptable de 503K€, et 296K€ de disponibilités sur le compte. Pas exactement la même histoire. Et pas ouf pour quelques centaines de millions d’AUM.

Reconvertie en coach finance perso (bio LinkedIn : « 💰 Je vous aide à faire fructifier votre épargne 📺 »), elle a monté Alice Lhabouz Conseil, enregistrée à l’ORIAS sous le numéro 21004929… qui est en réalité le nouveau non de Trecendo Épargne . Pas en tant que CIF23 mais en tant que COA24. Autrement dit : elle distribue des contrats d’assurance-vie et PER, elle ne fait pas de conseil en investissement au sens réglementaire.

Sur son site, elle propose quatre « portefeuilles » avec des rendements affichés : 3,5% pour « Refuge », 5% pour « Sérénité », 8% pour « Audace », et 12% pour « Sensation, le portefeuille emblématique d’Alice ». Aucune info sur les allocations, aucune transparence sur la composition, juste une petite mention de risque en gris clair sur fond blanc.

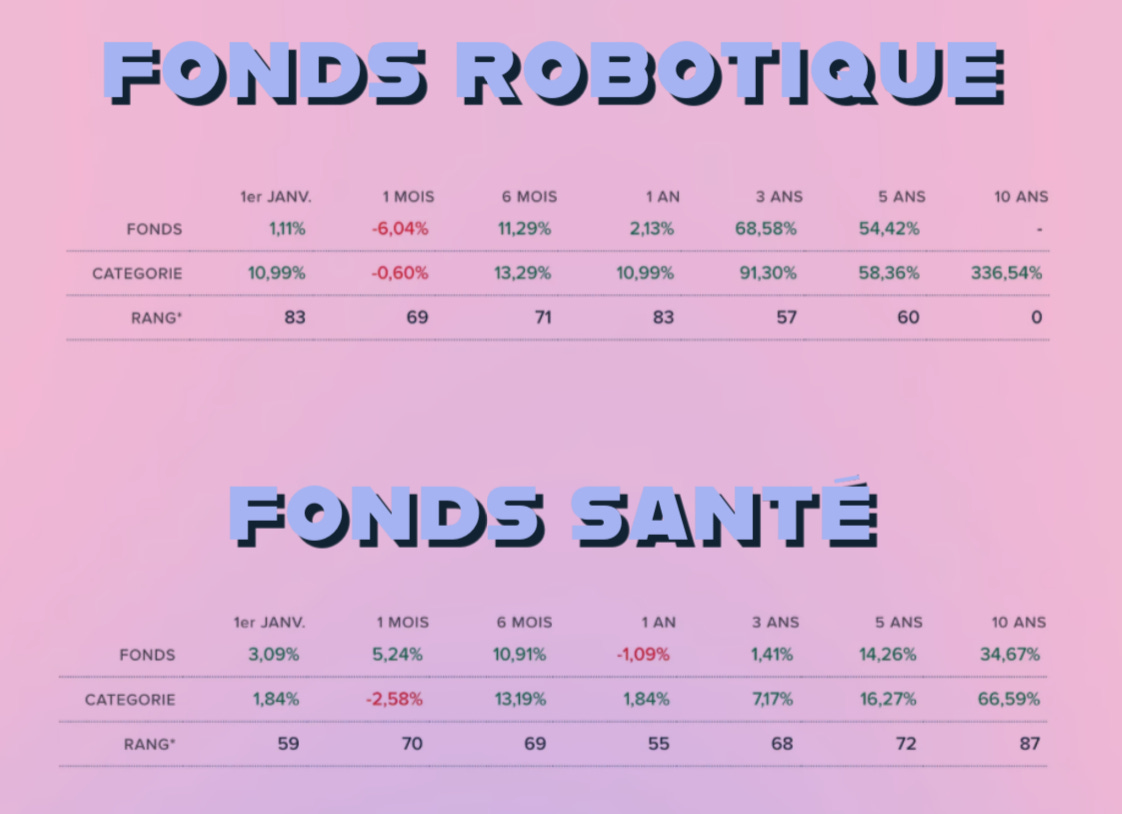

Dans une interview cet hiver, elle livre ses conseils pour 2026 : « l’intelligence artificielle et la technologie », « l’énergie », « la santé », « l’or », et « le bitcoin »25. L’IA en 2026. Merci Alice. Les institutionnels cherchent à sortir, et il leur faudrait bien un peu de liquidité.

Étonnant quand on regarde son track record : son fonds robotique n’a jamais battu son indice de référence, et son fonds santé affiche moins de 34% sur 10 ans, soit 3,4% annualisé, loin derrière son benchmark. Pas vraiment le CV idéal pour donner des leçons d’investissement. Mais quitte à pousser le personal branding au max, elle aurait du coller son nom sur ses fonds. C’eut été honnête.

Time’s Up

Jean-Pierre Nadir, lui, a fait l’émission autrement. Fondateur de FairMoov, ancien de MeilleureAgence.com, il a rejoint le jury en S2 et quitté le banc à la fin de la S4. Depuis, il revient ponctuellement pour les soirées spéciales « inventeurs ».

Quand je lui demande pourquoi il est parti, il m’explique que le rôle de juré ne se limite pas à « coller du pognon ».

« C’est surtout accompagner. Et ça, ça prend du temps. Je faisais ça sur mon temps libre, et je n’en ai plus. »

Plusieurs autres jurés confirment : être juré, c’est chronophage. Et ça crée des tensions. On sent d’ailleurs quelques rancoeurs entre les plus actifs, ceux qui accompagnent vraiment leurs participations, et ceux qui « éteignent leur téléphone une fois l’enregistrement terminé », comme le formule un autre membre actuel du jury.

Cela dit, Arthur a affirmé lui l’avoir sorti parce qu’il avait trop utilisé la marque QVEMA lors de ses projets.

Qu’importe. Son bilan ? Sur 22 boîtes validées, il en a signé 11. Deux ont déjà déposé le bilan. Pour en financer une partie, il a bouclé une levée avec Tudigo (500K€, pas 600K€ comme parfois annoncé sur LinkedIn) via FairMoov Invest, où des investisseurs ont voulu co-investir à ses côtés. Arthur aurait vu cette levée via Tudigo d’un très mauvais œil.

Reste que Nadir n’a pas de club, pas de plateforme, pas de produit financier dérivé. Juste des deals classiques.

Mais certains ont trouvé un vrai levier via l’émission.

Glow Up

Parmi les parcours qui ont marché, il y a Kelly Massol. J’avoue avoir découvert la marque l’année dernière (faut dire que je me maquille pas souvent). Selon une source au sein de la chaîne, c’est un des profils les plus remarqués de l’émission.

C’est vraiment le genre de profil rêvé parce que c’est difficile d’avoir des femmes qui sont des role models, surtout dans ce domaine. »

Les Secrets de Loly, c’est une histoire qui commence dans une cuisine. En 2004, Kelly Massol lance le forum « Boucle et Coton », un espace d’échange pour les femmes afro-caribéennes qui veulent entretenir leurs cheveux au naturel. À l’époque, neuf femmes sur dix se lissent ou se défrisent. L’offre pour les cheveux texturés est quasi inexistante en France, à part des produits importés des États-Unis ou des trucs bourrés de silicone. En 2009, elle se lance : 1’500€ de capital, fabrication artisanale, vente en ligne. 150K€ de CA la première année. L’année suivante, elle ouvre une boutique dans le 12e arrondissement de Paris.

Le premier tournant, c’est 2015. Massol signe une licence de distribution avec MGC International, le mastodonte du secteur. Fondé en 1981 par Marcel Cohen, MGC est le distributeur historique des produits cosmétiques et capillaires pour le marché « ethnique » en France. Présent dans 88 pays, 15M€ de CA en 2013, et surtout : c’est LE passage obligé pour toute marque qui veut se faire référencer dans ce circuit. Sans MGC, pas de présence en boutique spécialisée. Avec MGC, Les Secrets de Loly passe de 500K€ à 750K€ de CA en un an, et surtout, commence à industrialiser sa production (d’abord dans un labo à Saint-Maur-des-Fossés, puis dans une usine en Belgique). En 2017, elle recrute un directeur commercial et entre chez La Boutique du Coiffeur. En 2019, le CA atteint 1,8M€. En 2020, Marionnaud et Monoprix suivent.

Mais le vrai tournant majeur, c’est 2022. Quilvest entre au capital sur une valorisation de 70M€26, pour une boîte qui affiche 115M€ de CA (+84% vs 2021) et 2,7M€ de résultat (vs 3.3M€ en 2021). Selon une source proche du deal, Massol cashout autour de 20M€ à cette occasion. Le deal est bouclé. Et c’est seulement après, en 2023, qu’elle rejoint le jury de QVEMA pour la saison 4, diffusée en janvier 2024.

Autrement dit : elle n’a pas eu besoin de l’émission pour son premier LBO. Mais elle a compris ce que ça pouvait lui apporter pour le suivant. Comme le dit un autre juré de l’émission : « QVEMA a été un accélérateur pour elle. » En off Massol confesse d’ailleurs à Arthur que pour la valo du 2e LBO, le fait d’être visible à cette période « ça l’arrange ». Parce que certes son succès ne vient pas de l’émission. La marque tournait déjà. Mais 3 saisons de prime time sur M6, ça transforme une marque qui marche en une marque que tout le monde connaît.

Derrière le premier deal, il y a Simon Eischen. Ancien de chez Rothschild, il a lancé Scalene Partners, une boutique OBO/LBO, et siège au board des Secrets de Loly depuis mai 2022. Réputé pour son caractère pas facile (pour rester poli et ne pas textuellement citer celui qui m’a parlé de lui), mais personne ne remet en cause son efficacité. Ce qui va s’avérer utile.

Sauf que pour le 2e Massol aurait d’abord tenté de le contourner. L’idée : aller chercher des fonds américains, et notamment celui qui financent les Kardashian. Genre les gros. Ça n’a pas pris, et sa réputation s’est retrouvée un peu ternie outre-Atlantique. Les raisons exactes restent floues, mais quand les fonds US te ghostent, c’est rarement bon signe. Du coup elle revient vers Eischen, pas vraiment en position de négocier. Lui ferme le deal, mais facture des fees bien salés au passage. Oups.

Au nouveau tour, a priori en cours de bouclage, la boîte affiche 11M€ d’EBITDA et se valorise 170M€, soit 15.5x l’EBITDA. C’est pile dans la moyenne du secteur beauty, qui tourne autour de 14.9x en 202527. Autrement dit, pas de prime. Les vendeurs visaient 20x en début de process, le genre de multiple qu’obtiennent les marques science-backed comme Medik828. Ils ont eu un multiple standard. Pour donner un ordre de grandeur, P&G avait lâché 640M$ sur Mielle Organics en 2023, autre marque de soins capillaires pour cheveux texturés29.

Le montage est un OBO avec sponsor. Petite précision pour les puristes : dans un OBO sponsorless, le fondateur se fait financer uniquement par de la dette, sans faire entrer de fonds au capital. Ici, c’est différent : un fonds entre au capital, Massol vend une partie de ses titres aux nouveaux entrants tout en réinvestissant pour rester à bord. Sur cette opération, elle aurait encaissé environ 40M€. Ce qui porte le cashout total à environ 60M€ en trois ans sur une marque de shampoing. Chapeau. Elle devient minoritaire, mais reste dans le bateau avec un exit final prévu dans trois à cinq ans.

Selon l’Informé30, l’acheteur serait le fonds italien Quadrivio Group, probablement via son véhicule Lifestyle Fund II, lancé en 2023 et spécialisé dans la fashion, le design, la beauty et le food & wine. On y trouve déjà Sessùn, Twinset, GCDS ou Rougj côté cosmétiques.

Mais certains vont encore plus loin.

Free Lunch

Jean-Michel Karam arrive du Liban en 1990, en pleine guerre civile. Doctorat en microélectronique à Grenoble, poste de chercheur au CNRS. En 1997, il fonde MEMSCAP, spécialiste des microsystèmes, les puces miniatures qu’on met dans les avions et le matériel médical. Introduction en bourse en 2001 : 101M€ levés, valorisation de 430M€. Et puis le marché s’effondre. Aujourd’hui, MEMSCAP capitalise 30M€. Karam en détient environ 9%. Faites le calcul (même un VC pourrait le faire).

Le vrai business est ailleurs. En 2010, il sépare la branche cosmétique de MEMSCAP pour créer ce qui deviendra IEVA Group. L’idée : de la cosmétique personnalisée avec des capteurs et de l’IA. Puis les rachats s’enchaînent. L’Atelier du Sourcil, Le Boudoir du Regard (en redressement judiciaire entre 2021 et 2022, plan sur 10 ans, depuis terminé31), 150 boutiques au total, dont 90 en franchise. Au capital avant le deal on trouve Crédit Mutuel Innovation (32%), Unilever (12%), SEB (7%), le reste étant détenu par Karam et d’autres actionnaires très minoritaires.

Il rejoint le jury en saison 5 (2024), revient en saison 6.

Et Karam a compris un truc : l’émission, c’est une vitrine. En septembre 2025, il rachète My Little Paris à TF132. Son offre était supérieure de 20% à celle de DC Company (maison mère de Konbini et du Gorafi)33.

Mais en réalité : le deal n’est pas en cash. Mieux : Karam n’a pas mis un euro sur la table. TF1 a apporté 100% de My Little Paris (valo 30M€, sur la base de 11,5x l’EBITDA) en échange de 25,7% du capital d’IEVA Group. Ce qui implique une valorisation d’IEVA Group à 117M€ post-money. En face, MLP faisait environ 30M€ de CA, dégageait environ 3M€ d’EBITDA, et avait environ 5M€ de trésorerie. TF1 a échangé une boîte rentable avec du cash contre une minorité dans une boîte déficitaire. Belle opé, selon de quel côté on se place. M’enfin TF1 a toujours été bon pour acheter très chères des boites et les revendre pur pas grand chose. Entre MinuteBuzz ou Doctissimo, les exemples ne manquent pas.

Parce qu’en 2023, IEVA Group (la holding) affiche 349K€ de CA et -8,5M€ de résultat net. INTUISKIN (qui porte Ioma) : 4,4M€ de CA en 2024, -2,25M€ de résultat. L’Atelier du Sourcil et ses entités franchises : environ 8M€ de CA cumulé, rentable. Le Boudoir du Regard : 621K€ de CA, -74K€ de résultat. Au total, le groupe fait moins de 15M€ de CA et perd plusieurs millions par an. Valoriser ça 117M€, c’est audacieux.

Quant à elle les fondatrices de MLP, qui n’avaient plus de parts dans la boîte, ont été écartées. Céline Orjubin était encore présidente au moment de la signature, mais l’une des fondatrices avait démissionné quelques semaines avant.

Mais le vrai coup reste à venir. Selon mes informations, Karam chercherait actuellement à faire une IPO et à coter IEVA Group pendant la diffusion de l’émission, probablement en mars. L’audience (1,5 à 2M de téléspectateurs) est du retail, pas exactement le profil type de l’investisseur en bourse. Mais passer chaque semaine en prime time comme investisseur avisé, ça crédibilise. Y compris auprès des partenaires institutionnels.

Après tout, c’est pas le retail qui a financé l’OBO de Massol non ?

Not Your Keys

Éric Larchevêque est juré depuis la S1, un an avant l’arrivée de Bourbon pour qui il a été l’égérie. Cofondateur de Ledger et Coinhouse, c’est une des figures historiques de la crypto française.

Le classement Challenges l’estime à 3,4 zucmaneries34, en partant du principe qu’il possèderait encore un quart de Ledger. Une estimation « complètement fausse et très très loin de la réalité » selon un actionnaire historique qui a demandé l’anonymat et refusé de donner un chiffre. Probablement pas pour suggérer que ce serait plus.

Plusieurs sources convergent : il ne resterait à Larchevêque que quelques pourcents du capital, et quelques millions sortis en cash. Son départ de Ledger a été tumultueux : il s’est fait mettre à la porte après avoir posé un ultimatum pour virer le DG qu’il avait lui-même fait nommer. Et a été presque chassé de la boîte qu’il avait créé, même s’il se dit que les tensions se sont apaisé depuis. Un proche de VC explique néanmoins que son départ à l’époque aurait activé une clause de bad leaver. Ce que l’actionnaire historique sus-cité35 a refusé de confirmer. Ou d’infirmer.

EDIT 09/01/2025 07H23 : Eric Larcheveque précise qu’il est le 1er actionnaire de Ledger avec 15%+, qu’il n’y a pas eu de clause de bad leaver, et qu’il n’a pas été viré.

Les 25% indiqués dans Challenges correspondent à l’ensemble des cofondateurs, dont les noms ont été retirés depuis pour des raisons de sécurité.

Et ce n’est pas Coinhouse, qui patauge pour exister depuis des années, qui va rehausser le compteur. Cela dit, sa fortune pourrait être plus élevée s’il a effectivement misé gros sur Bitcoin très tôt, comme il l’a souvent affirmé.

C’est probablement ce qui l’a poussé à diversifier. Mi-2023, il rejoint Blast en tant qu’ambassadeur, aux côtés de Tony Parker et Benjamin Chemla, qui ont depuis quitté le navire. Mais en courant 2025, il annonce le lancement de son propre club, Day One. Officiellement, un club d’« éducation financière ». En réalité, un club qui propose des « drops » mensuels : des PDF qui présentent des opportunités d’investissement (crypto, immo à Marrakech, pré-IPO Kraken, cartes Pokémon, DeFi, Dubaï…) avec des partenaires, dont Coinhouse, sa propre boîte. Le tout avec des rendements affichés entre 10% et 48% par an, et des risques systématiquement présentés comme « faibles » ou « modérés ».

Problème : il avait une clause d’exclusivité avec Blast. Blast l’a assigné en justice pour « parasitisme » et « concurrence déloyale ». J’ai détaillé l’histoire dans une édition dédiée.

En novembre 2025, il a lancé The Bitcoin Society avec Tony Parker. Probablement le pire projet des deux. La conférence de lancement était un flop : des PowerPoint mal animés, des blagues gênantes, et des annonces que personne n’a comprises. Un lobby, un truc treasury, un énième club business. Du jamais vu depuis la veille.

Le plus étrange, c’est que même des gens présents dans la salle, donc plutôt supporters, ont trouvé ça nul. Sur X, l’accueil était glacial. On parle d’une communauté crypto où Larchevêque est plutôt respecté, pas contesté. Mais là, le message ne passe pas.

D’abord parce que sortir un « treasury » à la Michael Saylor en plein retournement de cycle, ça se casse la gueule. Ensuite parce que centraliser du Bitcoin quand on a passé des années à construire Ledger, une boîte qui prône exactement l’inverse (le self-custody, « not your keys, not your coins »), tout en ultra-financiarisant le truc avec des véhicules cotés et des clubs payants, il y a une dissonance cognitive que même les plus fidèles ont du mal à avaler.

Et puis le fond du problème : tout le monde est d’accord pour dire qu’il y a trop de pression fiscale, que c’est compliqué, que la France est hostile à la crypto, tous les trucs qu’il a répétés sur scène. Sauf qu’il ne vient rien résoudre en réalité. Il pose le diagnostic, mais le remède c’est : « payez pour rejoindre mon club ». Over-promised, under-delivered.

Cela dit on ne peut pas lui enlever le courage d’y aller. Parce que finalement, peu importe36 si son projet se plante (ou pas, d’ailleurs), si les vélos de Simoncini ont déraillé : ni l’un ni l’autre n’ont besoin du pognon qu’ils pourraient gagner si ces projets marchaient, et il faut un certain courage (ou être un peu fou, au choix) pour décider de se relancer dans une aventure entrepreneuriale quand on a déjà accompli quelque chose. Ce qui est respectanle.

Reste que selon plusieurs sources, ces projets successifs auraient mis Arthur plutôt en colère, notamment sur la manière dont Larchevêque communique. Au point que lors d’une réunion il a tenu des propos odieux. Alors qu'il expliquait pourquoi les jurés ne devraient pas étaler leur fortune, Arthur accuse Larchevêque d’être responsable de l’enlèvement de David Balland en janvier 2025 :

« Son associé s'est fait enlever parce qu‘Éric faisait des vidéos tous les jours pour dire “je suis millionnaire en Bitcoin”. »

Un sort qu’il prédit également à Bourbon : « Ça va lui tomber sur la gueule. »

Immonde.

Soft Opening

Des propos qui ont du rafraichir Jonathan Anguelov, le petit nouveau de la saison Lui vient d’annoncer le lancement d’Offstone le 7 janvier 2026, deux jours avant la diffusion. Une coïncidence calendaire selon lui.

En réalité, j’avais déjà un peu teasé Offstone il y a quelques semaines, parce que j’avais reçu plusieurs messages de lecteurs (merci au fait) : le site avait leaké par accident avant l’annonce officielle et j’en avais fait quelques allusions ici. S’il est vrai que, comme me l’explique Anguelov, il « travaille sur le projet depuis longtemps », l’annonce initialement prévue en décembre est arrivée pile la veille de la diffusion. C’est un peu grillé. Mais bon, c’est le jeu.

D’autant que si Anguelov est nouveau en tant que jury, il n’est pas un inconnu de la tech. Cofondateur d’Aircall, une des rares réussites tech françaises qui tienne la route, en étant à la fois une licorne et une boite qui gagne un peu de pognon. Créée en 2014, devenue licorne en 2021 avec une valo à 1G$, puis centaure en 202237. Goldman Sachs au capital, 227M$ levés au total, près de 200M€ de CA aujourd’hui. C’est solide. Il a quitté l’opérationnel en septembre 2023 pour se concentrer sur sa foncière, Aguesseau Capital, qu’il a montée en 2018 avec son associé Gaétan Chebrou. Portefeuille : 6 hôtels à Paris, plus de 40 immeubles, 200M€ de projets aboutis. Là aussi, c’est du concret. Et un récent remboursement sur un projet à Levallois qui affiche 10% de TRI sur 18 mois38.

Offstone, c’est l’étape suivante : permettre à des particuliers de co-investir sur les mêmes opérations qu’Aguesseau Capital. Le modèle se situe quelque part entre Blast Club version immo, le club Kretz et le crowdfunding immobilier classique. Ticket d’entrée : 20 000€ minimum. TRI visé : 8 à 14% sur 2 à 5 ans. Le PSI (prestataire de services d’investissement) est Tylia39.

Côté abonnement, deux formules : « Membre Fondateur » à 1 500€/an (accès aux deals, Discord, 10h de formation vidéo) et « Membre Privé » à 10 000€/an (priorité sur les deals, dîners trimestriels avec Anguelov, ligne WhatsApp directe avec l’équipe dirigeante). C’est finalement assez standard pour ce type de clubs.

À ça s’ajoutent les frais sur chaque opération : 1 à 2,5% de structuration à l’acquisition (selon la formule), 1,5% de gestion annuelle, et 20% de carried interest au-delà de 8% de TRI.

Pour comparer : chez Blast Club, l’adhésion va de 1 000€ (Bronze) à 10 000€ (Diamond), avec 3 à 5% de frais de structuration et 20% sur la plus-value. Chez Kretz Club, c’est 2 000€/an d’adhésion, ticket minimum 1 000€, et les frais ne sont pas clairement affichés (ce qui est en soi un signal). L’autre signal, c’est que le club est adossé à ClubFunding pour son agrément PSFP, une plateforme qui affiche parmi les pires statistiques du marché en crowdfunding immobilier. Un proche des Kretz m’expliquait il y a quelques mois que c’était « probablement une erreur ». Cela dit, ce n’est pas ClubFunding qui choisit les deals, ils ne font que l’intermédiation. Mais le signal reste mauvais.

Offstone se positionne dans la fourchette haute pour l’adhésion, mais avec des frais de structuration plus bas et un ticket minimum plus élevé. Chaque club a trouvé son créneau : startups pour Bourbon, immo luxe pour Kretz, immo value-add pour Anguelov.

Ce qui différencie Offstone des clubs les plus douteux : le discours est cohérent, le backtrack existe (la foncière a fait ses preuves), et le ticket minimum à 20K€ filtre probablement ceux qui comprennent le moins ce type d’investissement. Offstone investit aux côtés de ses membres et ne se rémunère qu’au-delà de 8% de performance. On ne peut pas vraiment dire que les risques soient clairement indiqués (la com’ parle d’« immobilier à haut rendement »), mais c’est moins agressif que les 25% promis par Day One.

Le vrai sujet, c’est le passage à l’échelle. Gérer quelques gros deals entre pros (ce que fait Aguesseau), c’est une chose. Devoir sourcer suffisamment de projets de qualité pour satisfaire un flux d’investisseurs particuliers attirés par la notoriété médiatique, c’en est une autre. Le risque classique de ce genre de clubs : l’afflux d’argent oblige à investir dans des projets moins sélectifs, et la performance se dilue40.

Mais au moins, lui, il a un vrai track record. C’est déjà ça.

Arthur, lui, a (encore) un peu tiqué. Et le lui as fait savoir41.

« Tu es une foncière et que dans ton portrait on [dira] que tu es une foncière. […] Mais que tu montes un projet à la Blast pour que le grand public vienne investir dans ta foncière, et que tu utilises la marque Qui veut être mon associé pour recruter, là c’est problématique. Comme ça l’a été avec Jean-Pierre [Nadir]. »

Parce qu’évidemment, c’est l’ombre de celui-dont-on-n-a-pas-prononcé-le-nom qui rôde autour de ces projets. Et qui agace tant le producteur.

Endgame

Larchevêque vend des clubs multiassets. Anguelov ouvre l’immo aux particuliers. Mais aucun n’a poussé le modèle aussi loin qu’Anthony Bourbon.

Fondateur de Feed. (les repas en poudre), Bourbon rejoint le jury en S2 et devient rapidement le plus gros investisseur de l’émission. En parallèle, il lance Blast Club fin 2022, un club d’investissement qui permet aux particuliers de co-investir avec lui (parfois pas) dans les startups de QVEMA, mais avec un dealflow plus large, et désormais axé sur les US via les boites financés par le YC.

Autrement dit : il a répliqué l’émission. Un peu comme Pyramide vendait des boîtes de jeux Pyramide42.

On ne s’étendra pas dessus ici. On lui a déjà consacré trois newsletters. Mais ce modèle a visiblement agacé Arthur.

En 2022, le producteur évoquait l’idée de rejoindre le jury43. « Pourquoi pas moi ? », lâchait-il. À l’époque, ça ressemblait à une boutade. Puis il a vu le succès de Bourbon. Et celui de Massol. Et le lancement de Day One par Larchevêque. Difficile de dire si c’est du seum ou de la jalousie, mais plusieurs sources indiquent que les relations entre Arthur et certains jurés se seraient sérieusement tendues. Selon mes informations, au moins trois jurés actuels sont sur le départ44.

En réalité son contrat avec TF1 ne lui permet pas de venir coller sa tronche sur M6, et surement pas pour une émission du genre.

Devant ses équipes, Arthur a déclaré à plusieurs reprises que Bourbon et Massol avaient tendance à « parasiter l’image du programme » pour leur propre bénéfice. Et d’ajouter :

« Il faut pas que cette émission ce soit juste un tremplin pour faire votre autopromo. »

Massol se n’est pas laissée impressionnée :

« Moi je vends que des shampoings. »

Arthur, lui, se verrait bien vendre des boîtes de jeux.

Et on en reparlera rapidement.

Contactés, Arthur, son groupe et Satisfy n’ont pas répondu.

Alice Lhabhouz m’ayant bloqué, elle n’a pas pu être contacté.

Christophe Pouchoy n’a pas souhaité commenté.

Anthony Bourbon n’a pas donné suite à mes questions.

Kelly Massol n’a pas répondu à ma sollicitation.

Jean-Michel Karam n’a pas répondu à ma sollicitation.

Interrogé (uniquement) sur la remarque d’Arthur, Éric Larchevêque n’a pas souhaité commenter.

Tony Parker, le pire des investisseurs ?, Jérémy Vial, 20 Minutes, 19 mars 2025

J’avais décortiqué cette histoire dans un post LinkedIn en mars 2025.

J’en ai compté 19 au total

Documenté, selon les chiffres Cleerly. Possible que d’autres aient eu lieu.

Sur la totalité des passages, y compris les dossiers non financés.

Isabelle et Alain Weill ont divorcé en 2015.

Typology ou le digital comme levier de croissance, LSA Conso, 16 septembre 2024.

Marc Simoncini abandonne l’optique et cède son groupe Sensee, Acuité, 31 janvier 2020.

Aztec, 1er investissement industriel pour Marc Simoncini et son fonds Jaina Capital, FrenchWeb, 25 juin 2012

Les dameuses Aztec rachetées par un spécialiste des patinoires, France 3 Régions, 29 février 2016.

Comment Tony Parker s’est reconverti en homme d’affaires, avec moins de talent et de succès que dans le basket, Marion Bothorel, Cellule investigation de Radio France, 7 mars 2025

L’ASVEL de Tony Parker « dans une situation financière risquée » selon la Chambre régionale des comptes, France 3 Régions, 22 mai 2025

Derrière l’image d’un entrepreneur à succès, les affaires en demi-teinte de Tony Parker, France Bleu, 7 mars 2025

Tony Parker menace d’attaquer Skweek en justice pour violation du contrat avec l’Asvel, Lyon Capitale, 21 mars 2025

Reportage à la Tony Parker Academy, une école à l’équilibre fragile, Basket USA, 5 juillet 2025

Les fausses promesses de Tony Parker, 75 Secondes, 12 mars 2025

Bricks.co boucle sa levée de fonds avec Tony Parker, Immo Matin, 28 septembre 2022

Le surprenant profil de Julian Jacob, juré très novice de « Qui veut être mon associé ? », Charlie Perreau et Eva Aronica, Les Echos, 5 février 2025.

Le surprenant profil de Julian Jacob, juré très novice de « Qui veut être mon associé ? », Charlie Perreau et Eva Aronica, Les Echos, 5 février 2025.

Wyncor, la startup de Julian Jacob valorisée 48 millions de dollars, ouvre son capital, Maddyness, 28 mars 2025.

Décision n°12 du 13 décembre 2017, Commission des sanctions, AMF

Cour d'appel de Paris, arrêt du 23 octobre 2025, n° RG 22/08037

Uzès Gestion fait l’acquisition de Trecento AM, AOF, Boursorama, 25 juin 2025

Conseiller en Investissements Financiers

COA : Courtier d'Assurance ou de réassurance. Permet de distribuer des produits d'assurance (assurance-vie, PER), mais pas de fournir du conseil en investissements financiers au sens de l'AMF

Alice Lhabouz : « La clé du placement rémunérateur, c’est l’éducation financière », Julien Bouillé, L’Union, 27 novembre 2025

Kelly Massol (Les Secrets de Loly), « créer son entreprise avec seulement 1 500 euros en poche, c’est possible », BPI France, 21 février 2024

Beauty M&A Update – December 2025, Capstone Partners, 4 décembre 2025

Beauty’s K-Shaped 2025 M&A: A Few Blockbusters, Plenty Of Caution, Beauty Independent, décembre 2025

Beauty Care M&A Report Q1 2023, Intrepid Investment Bankers, 2023

Kelly Massol (QVEMA) va céder le contrôle des Secrets de Loly pour un joli prix, Aroun Benhaddou, l’Informé, 7 janvier 2026

RJ ouvert le 15/07/2021, plan arrêté le 25/02/2022

IEVA Group s’offre My Little Paris détenu par le groupe TF1, L’Express Franchise, 11 septembre 2025.

My Little Paris bientôt racheté par un membre du jury de « Qui veut être mon associé ? », Aroun Benhaddou, l’Informé, 11 juin 2025

Éric Larchevêque, Fortune 500, Challenges, 2024

J’aime bien ce mot

Modulo les éventuels gens lésés

100M$+d’ARR

Les performances passées bla-bla, les pertes en capital bla-bla et tout le bordel hein, je suis pas votre daronne

Tylia est un prestataire de services d’investissement agréé par l’AMF

Offstone : que vaut le club de Jonathan Anguelov ?, Cleerly, 7 janvier 2026.

La phrase n’a pas été rapportée par Anguelov, qui n’a pas commenté

Mais sans les commentaires racistes et sexites sur Pépita

Arthur bientôt investisseur dans Qui veut être mon associé ? Il en dit plus, Programme TV, 2022.

Bah non je vais pas te dire qui, jme garde des infos pour plus tard

Zéro bullshit mais sponso par fundora ? Il n'y a pas comme un problème là ? Quand on dénonce, on en doit pas être impartial sans sponso?

Je découvre ta newsletter avec ce sujet sur QVEMA et je dois dire que c'est un travail extrêmement fouillé. Et de surcroît avec un style agréable à lire. Bravo !

J'ai peu d'éléments pour me faire un avis sur la véracité de tous les éléments que tu rapportes. Mais il se trouve qu'un fait que tu évoques m'a été confirmé par ailleurs par une personne de confiance dans un club de BA.

J'ai donc tendance à être globalement confiant et je lirai les suivantes avec attention.