Comment deux énarques recyclent trente ans de déroutes pour se refaire une virginité hôtelière.

nov. 15, 2025

Bonjour,

En attendant le 2e épisode, en cours d’écriture, sur Hakim Benotmane et son très étrange club Hakisition, voici une autre série en deux épisodes sur un nouveau gérant, spécialisée en gestion immo et hôtelière. Né sur les cendres encore fumantes d’Apicap par son premier papa à la longue carrière en asset manager, il SantaREIM est par son deuxième papa très lié à l’hotellerie et au Brésil, dans des conditions dramatiques.

Si la toile de fond(s) de ce premier épisode est SantaREIM, il s’agit au fond(s), d’un prétexte pour reparler de ces dizaines années de SCPI, et de leurs travers et de la finalement très discrète chute d’Apicap.

Quant au deuxième, il s’attardera sur les affaires brésiliennes d’un des co-gérants, avec le suicide d’un gérant d’hotel, de soupçons de détournements d’actifs par la justice, ou l’organisation de soirées clandestines pendant le Covid où un jeune brésilien chutera mortellement.

Stay tuned!

Publicité Les annonceurs ne sont jamais informés avant publication du contenu de la newsletter, et bookent un créneau à l’avance. Ils ne bénéficient à aucun moment d’un droit de regard sur l’éditorial.

💥 Le private equity reste l’une des classes d’actifs les plus performantes, à condition de miser sur les bons fonds.

✅ Fundora propose une sélection rigoureuse issue du top 25% mondial, gérée par des experts du secteur, sur une plateforme intuitive et transparente.

➡️ Une approche structurée et claire, pensée pour les épargnants exigeants.

Vous pouvez aussi tout simplement répondre à cet e-mail pour communiquer des informations. La confidentialité absolue est données à toutes les infos.

Actuellement je recherche notamment des infos sur :

Alec Henry / Amin Achour / Munir Haouari / David Jobard / Metavatars / Entrepreneurs.com

Novaxia (dont les reportings des fonds)

H20 / Bruno Crastes / Lars Windhorst

BioCBon / Marne&Finance

David Laroche / Paradox

UMIAMI / SWAP

Réalités

ANNONCE : Zero Bullshit s’ouvre désormais à d’autres journalistes. Si t’as une enquête en cours, terminée, ou que tu souhaites t’investir, tu peux proposer tes services ou ton histoire. Prestation évidemment rémunérée. Il s’agit UNIQUEMENT d’enquêtes et d’investigations, pas de chroniques, d’articles, d’opinions, d’interviews etc.

🧩 Origine Contrôlée

Sur le papier, tout commence un vendredi. Le 5 janvier 2024, lorsque Patrick Lenoël et Olivier Coustet signent les statuts de SantaREIM, qui seront déposés un mois plus tard.

REIM, pour Real Estate Investment Management, comme beaucoup de gérants. Mais SantaREIM, en référence à ceux qui croient encore aux promesses des gérants comme à celles du Père Noël, comme Patrick. Et possiblement à Santarém, ville brésilienne située dans l’État du Pará, au confluent du Tapajós et de l’Amazone. Un pays cher à Olivier Coustet.

Sur le papier, toujours, il s’agit d’exercer « une activité de gestion de portefeuille pour le compte de tiers sur la base d’un programme d’activité immobilier approuvé par l’Autorité des marchés financiers, et dans ce cadre, notamment le conseil en investissement financier ou immobilier et toute autre activité soumise à l’approbation du régulateur », ou encore de faire de la « gestion immobilière », notamment pour « compte de tiers ».

Sur le papier, enfin, SantaREIM n’est qu’une banale association de financiers en fin de carrière, qui, après être passés par d’illustres sociétés, souhaitent s’illustrer par eux-mêmes. Deux brillants énarques qui vendent les marques sur leur CV plus que leurs réelles réussites, pour le moins contrastées.

🜁 Le Monde d’O.

A ma droite1, Olivier Coustet, un de ces gendres idéal de la République. Après être passé par l’IEP, Dauphine et à master en Finance à Londres, il rejoint la promotion Condorcet2 aux côtés de l’écrivain Michel Bernard, du préfet Yannick Blanc, du futur patron de Worldline Gilles Grapinet, des ambassadeurs Patrick Maisonnave et Nicolas de Rivière, ou du conseiller dont les chaussures feront trembler l’Élysée, Aquilino Morelle. Cette promotion est aussi connue pour être l’une des plus féminisées de l’époque, ayant vu passer plusieurs politiques comme Francine Bavay (EELV) ou Valérie Pécresse, mais aussi de grandes dirigeantes publiques comme Catherine Démier (ex Cour des comptes), Marie-Laure Denis (CNIL) ou Laurence Engel (ex BNF). Un an avant une certaine Marie-Anne Barbat, future Layani et actuelle présidente de l’AMF, qui régule donc SantaREIM.

Mais avant d’arrive dans le privé, Coustet passe 4 ans à l’IGF3 avant de partir de, 1996 à Sao Paulo pour lancer et diriger la filiale brésilienne du CCF4 jusqu’en 2002 selon son profil LinkedIn. Selon mes informations, il aurait en réalité quitté le CCF très rapidement après le lancement, en 2000, pour devenir CFO d’Europe 1 Communication, notamment en charge de Lagardère Médias, reportant directement à Arnaud Lagardère.

Aussitôt la réélection de Chirac, il rejoint le cabinet de Raffarin après le grand retour de la droite à Matignon, sous la direction de Pierre Steinmetz5. En charge des postes, de la vie associative, de la ville et du logement, Coustet fait partie d’une myriade de près de quarante conseillers, dont une brillante toute jeune trentaine : la future ministre Nathalie Kosciusko-Morizet, conseillère environnement et développement durable.

Coustet survit à l’arrive Michel Boyon6 à la tête du cabinet l’année suivante et quitte Matignon à l’arrivée de Villepin en 2005. Il repart alors au Brésil pour diriger Caixa Seguros, filiale de CNP Assurances. Expérience de deux ans, étrangement absente de son profil LinkedIn.

Deux ans plus tard, il rebondit en prenant la tête de l’AFER7notamment grâce notamment à Pierre Steinmetz (toujours au « conseil des sages » de l’association), qui se définit comme « une association d’assurés » et affirme sur son site :

« Libres et indépendants, nous n’avons qu’un seul intérêt depuis 50 ans : défendre le vôtre. »

Bon, en réalité, l’AFER galère avec la condamnation de son fondateur quinze ans plus tôt pour abus de biens sociaux et détournement de fonds.

Après deux ans chez Fideas/Alfina entre 2009 et 2010, Coustet retrouve les joies du Brésil, où il va rester pendant plus de dix ans. Une période qu’il résume toujours à quelques expériences, alors que dans le deuxième volet de cette série, on verra qu’elle est particulièrement intéressante.

Et franchement pas glorieuse. Du tout.

🕯️ Monsieur Loyal

À ma gauche, Patrick Lenoël, que Dani aurait pu chanter tellement son nom revient comme un boomerang dans le petit monde feutré de la gestion d’actifs immobiliers. Énarque, technicien du fiscal, architecte des OPCI, il a navigué pendant trente ans entre les grandes maisons de la place : BNP Paribas, Paref, UFFI, Fiducial.

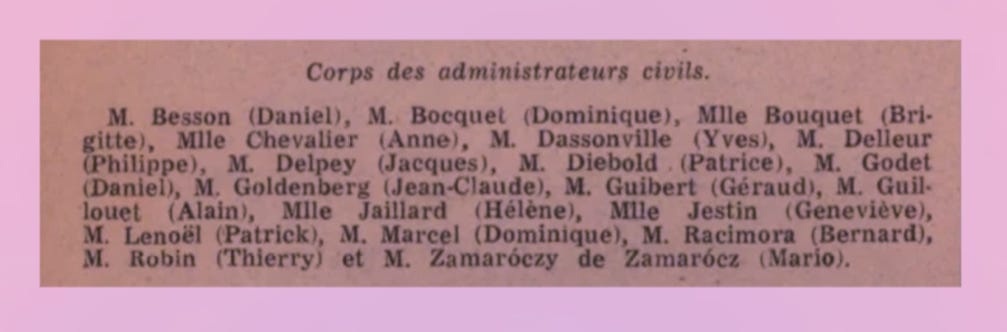

DEA d’économie mathématique en poche, il commence au ministère des Finances comme administrateur civil. À l’ENA, il croise les futurs grands de la finance. La promotion d’avant lui, Henri-François d’Aguesseau (1982), compte Jean-Marie Messier, futur patron de Vivendi, Pierre Mariani qui présidera Dexia jusqu’à son explosion, Xavier Larnaudie-Eiffel qui finira au directoire de CNP Assurances. La promotion d’après, Louise Michel (1984), voit défiler Guillaume Pepy (futur patron de la SNCF), François Villeroy de Galhau (futur gouverneur de la Banque de France après un passage chez Cetelem), Philippe Wahl (qui dirigera La Poste). Des réseaux qui comptent. Des connexions qui serviront.

Extrait du Journal Officiel du 25 juin 1983

En 1989, direction le Crédit du Nord. Pas n’importe quelle banque : depuis 1971, c’est une filiale de Paribas, qui l’a rachetée après sa fusion avec la Banque de l’Union Parisienne. Chargé de mission auprès du président, puis directeur de la planification et du contrôle de gestion, Lenoël navigue en terrain connu. En 1993, il passe officiellement chez la maison-mère Paribas, responsable des études et du contrôle au département des interventions financières immobilières. Pas vraiment un changement d’employeur, plutôt un changement d’étage dans le même empire. L’immobilier, déjà.

En 1996, Lenoël prend la direction d’Antin Gérance, la filiale SCPI de Paribas, puis quatre ans plus tard devient président du directoire de Vendôme Gestion, la filiale SCPI côté BNP. Mission : fusionner Vendôme Gestion (BNP) avec Antin Gérance (Paribas) pour créer Antin Vendôme en décembre 2000. Une fusion sur le papier, mais dans les faits chacun garde ses SCPI : Antin avec ses 95 % d’immobilier de bureaux franciliens, Vendôme avec son portefeuille mieux réparti entre Paris et province. Quinze SCPI au total, 13G F d’actifs. Lenoël aux commandes, qui rêve déjà d’investissements à 100M F pièce. « La faiblesse de la concurrence sur cette taille d’actifs », qu’il disait8.

Entre-temps, il devient vice-président de l’ASPIM, poste qu’il gardera pendant des années, dont il était encore administrateur en 2016. À ce titre, il sera d’ailleurs au cœur d’une grande bataille en 2005 : les OPCI arrivent et on prédit la mort des SCPI. Lenoël, en première ligne, milite pour la « modernisation ».

« Notre métier, c’est l’investissement et la gestion immobilière, mais depuis des années, l’ASPIM se bat pour que les sociétés de gestion disposent d’une plus grande souplesse. Actuellement, une SCPI ne peut pas acheter un immeuble à travers une SCI. Ce verrou va sauter, c’est une bonne chose. »

Les SCI (dont la problématique a été expliquée ici et ici) n’apporteront qu’une opacité garantie pour les associés qui ne verront plus où passe leur argent.

Il vend aussi la liquidité des OPCI :

« La réserve de trésorerie permettra à l’OPCI de racheter les parts au particulier vendeur dans un bref délai, sans doute moins d’un mois. »

Sauf que ces 10 % de liquidités obligatoires amputeront le rendement. Et l’expertise trimestrielle pour « mieux approcher la valeur réelle du patrimoine » ? Un coût supplémentaire qui sera également une obligation réglementaire pour les SCPI.

Contre lui, le président de l’APPSCPI9 Jean-Jacques Bonfil-Praire a ferraillé dur, en vain.

« Cette réforme est promue par certains professionnels qui contrôlent l’ASPIM, laquelle vit des cotisations prélevées dans la poche des SCPI. […] Les SCPI appartiennent aux porteurs de parts, pas aux sociétés de gestion. »

Au final, le combat de Bonfil-Praire sauvera la SCPI, et les deux statuts coexisteront, jusqu’à aujourd’hui.

Quand il tire sa révérence en 2006, le gérant est devenu BNP Paribas REIM, une machine à 2G€ d’encours, 10 véhicules majeurs sous gestion. Entre-temps, Lenoël s’est fait une spécialité : le fiscal. En 2004, il est le premier à lancer une SCPI Robien chez Antin Vendôme, promettant aux épargnants d’amortir 8% de leur investissement pendant cinq ans, puis 2,5% pendant quatre ans10. Avec un succès non démenti sur les collectes. Beaucoup moins sur les performances, qui tiennent quasi exclusivement sur l’avantage fiscal. Pendant que les mêmes se battent pour réduire les dépenses de l’État et les impôts.

Cela dit, Lenoël ne quitte pas vraiment le navire, il monte juste à l’étage du dessus : directeur des relations institutionnelles de BNP Paribas Immobilier de 2006 à 2007. Un placard doré ? Ou une mise à l’écart en douceur ? Toujours est-il qu’il ne s’éternise pas.

En mars 2008, il débarque chez Paref comme directeur général du développement, pour 95K€ par an, sans possibilité d’entrer au capital. Un mercenaire, pas un associé. Au menu : trois SCPI maison et plusieurs OPCI à monter, dont Vivapierre, véhicule dédié à l’immobilier de tourisme et de loisirs, gavé de Belambra comme une oie du Périgord.

Moins de deux ans plus tard en novembre 2010, Lenoël décroche la présidence d’UFFI REAM11, vieille dame de l’immobilier français fondée en 1933. Exit Frédéric Puzin, qui avait tenté de redresser la barre depuis 2007 et s’en ira fonder Corum en 2011.

💡 Le difficile passé d'UFFI

La maison-mère traverse une zone de turbulences façon Boeing 737 Max. Urbania, la branche administration de biens du groupe UFFI, vient d’exploser en plein vol. Le système de cavalerie financière monté par Michel Moubayed depuis 1996 s’est effondré avec la crise de 2008. Le mécanisme ? Un tour de passe-passe avec les “comptes reflets” : les banques prêtaient à Urbania l’équivalent des 330M€ de provisions des copropriétés, argent que Moubayed utilisait pour financer ses acquisitions. Quand les provisions chutent à 260M€ en 2009, la Société Générale réclame 40M€ cash. Panique à bord. Dette totale : 440M€. Tribunal de commerce, plainte pour abus de confiance, menace de liquidation pour 480 000 logements et 2 000 salariés. En septembre 2010, deux mois avant l’arrivée de Lenoël chez UFFI REAM, Urbania est reprise à la barre du tribunal par le fonds IPE.

Michel Moubayed, le fondateur historique d’Urbania, architecte libano-français qui avait racheté UFFI pour 1€ symbolique au Crédit Lyonnais en 1980, disparaîtra 2 ans plus tard des suites d’une longue maladie. Exit l’architecte de l’empire et sa cavalerie à 440M€.

Les éclaboussures touchent tout le groupe. UFFI REAM, la filiale de gestion de SCPI, reste à flot mais cherche preneur. Contrôlée par UFFI Participations (aux mains du groupe Laurad via les fonds Sinequanon et Hoche Partners, plus Omnium Finance), elle gère 1G€ d’actifs, 17 SCPI, 30K porteurs de parts. Du lourd sur le papier. Mais avec le scandale Urbania en toile de fond, l’image est plombée.

Parce que le portefeuille du gérant est un inventaire à la Prévert. D’abord, une ribambelle de SCPI résidentielles : Logipierre 1, 2, 3 et toute la clique. Des antiquités fiscales des années 70, jamais liquidées, qui végètent avec des rendements de 2% grand maximum. Genre Logipierre 1, née en 1978 : jamais plus de 2% de rendement annuel. Mais, miracle de la bulle immobilière, un TRI sur dix ans qui explose à plus de 10 % au milieu des années 2010. Merci qui ? Merci l’argent gratuit de la BCE.

Puis il y a les deux boulets : Cifocoma 1 et Cifocoma 2, censées investir dans les murs de commerce. Là, ça se gâte. Selon plusieurs investisseurs de l’époque et deux membres des conseils de surveillance, pas exactement des gauchistes révolutionnaires, l’ambiance vire au vinaigre. Patrick Lenoël est en ligne de mire de plusieurs investisseurs influents.

Entre en scène Hélène Karsenty, secrétaire de l’APPSCPI, l’asso des épargnants floués, et terreur des gérants en costume trois-pièces. Cette forte tête, qui connaît ses dossiers comme Modiano connaît les rues de Paris, prend la tête du conseil de surveillance de Cifocoma 2. Charles Coulon fait de même pour Cifocoma 1. Les barbares sont aux portes.

Lenoël commence à suer sous son col blanc. Normal : Karsenty sort d’une guerre de tranchées avec BNP REIM. Élue à la tête du conseil de surveillance de Capiforce Pierre, elle a mené la fronde pendant des mois. Le coup de génie ? Avoir fait modifier les statuts en février 2011 pour introduire la possibilité de renouveler, chaque année, le mandat de la société de gestion. Un piège parfait.

Le 4 juin 2012, c’est Austerlitz : lors de l’assemblée générale, BNP Paribas REIM se fait débarquer après 17 ans de règne. Les chiffres sont sans appel : 80,26% des voix pour Paref Gestion, 19,74% pour le sortant. Une humiliation publique. Comme l’explique Hélène Karsenty, présidente du conseil de surveillance de Capifore Pierre.

« [C’est] un évènement considérable dans le monde des SCPI, car c’est la première fois que le vote des associés décide clairement, et en toute légalité, de se séparer de son gestionnaire ».

Parce qu’il faut le rappeler, au cas où certains l’auraient oublié dans les salons lambrissés de la gestion d’actifs : un gérant travaille pour les associés. Le véhicule n’est pas son joujou personnel. Il prélève ses fees pour un service, point barre.

Une des raisons qui pousse au conflit, c’est qu’UFFI est à vendre. Une info de notoriété publique. Plusieurs témoins proches, dans l’entreprise ou en dehors, parlent d’une boîte qui, sans évidemment truquer ses comptes, fait en sorte d’habiller et maquiller la mariée.

« Les gérants achetaient des merdes pour pouvoir ensuite présenter une belle gestion. »

Décembre 2011. Fiducial raffle la mise, et devient actionnaire unique d’UFFI REAM. Fiducial Gérance, qui ne gérait jusque-là que Buroboutic, une SCPI de 330M€, se retrouve soudain avec un portefeuille XXL. Deux ans plus tard, les entités fusionnent définitivement sous la bannière Fiducial, et Lenoël devient président du directoire de la nouvelle structure unifiée.

Mais l’histoire de répète. En juin 2015, Atlantique Pierre 1, une SCPI gérée par Fiducial depuis 2012, subit le couperet : 91% des associés votent pour virer le gestionnaire. Paref Gestion récupère la mise. Les associés historiques en gardent un souvenir cuisant : leurs parts sont passées de 350,75 € fin 2011 à 210 € en 2015. Le prix de l’inertie.

Pour Cifocoma 1 et 2, c’est la même musique. Karsenty et Charles Coulon aux commandes des CS12 : la pression monte, les comptes sont épluchés, les acquisitions contestées. Fiducial dégage, Sofidy reprend la gestion, avant de se faire elle-même remplacer par Paref quelques années plus tard.

Cette même Paref qui, ironie du sort, subira les foudres de son CS pour Novapierre Allemagne. Et comble de l’ironie, Capiforce Pierre, récupérée triomphalement en 2012, lui échappera en 2020 : 89% des associés voteront pour... Fiducial Gérance. Et finira fusionnée avec Atlantique Pierre en 2024. La routourne a tourné.

Mais entre-temps, Lenoël a quitté le navire. Période de sept années qualifiées de « Senior Advisor freelance » entre 2017 et 2024. Sept années à conseiller qui, à faire quoi ?

Ni mystère, ni bulle de pomme.

📡 Signal Faible

En réalité, en mai 2017, Patrick Lenoël débarque chez Apicap comme dDG délégué, avec la démarche assurée de celui qui a vu passer près de trente ans de cycles immobiliers. Le vétéran de l’immobilier parisien arrive en territoire conquis. Alain Esnault, le directeur général d’Apicap, l’accueille comme le messie qui va transformer cette vieille boutique de capital-investissement en machine immobilière moderne. Ce qu’il répète devant la presse13.

« Le lancement de cette activité immobilière est la conséquence d’une demande récurrente de nos clients. »

C’est en réalité surtout la conséquence d’un modèle économique à bout de souffle.

Esnault lui-même, malgré ses diplômes ronflants (Edhec, Centrale, SFAF), n’a pas exactement le profil d’un as de la finance. Son fait d’armes ? Avoir été CFO de Buffalo Grill et de quelques grosses PME. Il a rejoint OTC Agregator en 2013, est devenu directeur général d’Apicap en 2016, avant d’en prendre la présidence en octobre 2018 en succédant à Jérôme Lescure. Un très proche du dossier au moment du rebranding en Apicap parlera d’une équipe de « pieds nickelés » qui n’a en réalité aucun track record dans le private equity ni dans l’immobilier et qui cherche désespérément des gens d’expérience. D’où l’arrivée providentielle du père Lenoël.

Sauf que Lenoël débarque dans une maison déjà minée par les erreurs du passé : Apicap traîne encore une dizaine de ces fonds fiscaux zombies en liquidation, vestiges toxiques de l’ère OTC.

Car Apicap, née en septembre 2015 dans des circonstances particulières via un LBO, traîne déjà comme un boulet ses 34 fonds fiscaux dédiés aux PME. Le communiqué de presse de l’époque vantait « un rapprochement entre deux investisseurs partageant une forte culture entrepreneuriale ». La réalité est moins glorieuse. L’inventaire des fonds passés donne le vertige : les FCPI OTC Entreprises 1 à 4, les FIP régionaux (OTC Régions Nord, Sud, Centre Est, Centre Ouest, tous en double exemplaire), la série des PME 974 (six générations pour La Réunion), les Apicap Corse Croissance (cinq millésimes qui seront vendus à Vatel pour payer le LBO), les FPCI Ardens (II, III, et IV déclinés de A à K comme un abécédaire de la complexité), plus des fonds dédiés aux noms plus évocateurs comme Sushi Shop, Trust Esport, Spécial Luxe. Un catalogue de véhicules fiscaux empilés sans logique, ni conviction, apparente.

Pour comprendre tout ça, il faut remonter aux origines.

Guillaume-Olivier Doré (déjà mentionné dans la newsletter dédiée à Tudigo), serial entrepreneur avait fondé Agregator Capital en 2002. Le premier fonds d’investissement d’entrepreneurs créé en France s’appuyant sur un club de 350 entrepreneurs et groupes familiaux. Doré cofonde aussi Theraclion la même année, puis Viadeo en 2005, deux sociétés qui seront introduites en Bourse.

En juin 2012, Agregator Capital lance son IPO sur Euronext Paris14, espérant lever 35M€ pour poursuivre ses investissements dans le non-coté. La société a déjà investi 6M€ dans des boîtes comme NovaWatt ou Ad4Screen. Mais l’IPO capote. L’été 2012, le marché se dérobe, les investisseurs se méfient. Doré pivote avec une étonnante opération : racheter l’activité private equity retail de Tocqueville Finance, OTC Asset Management et ses 360M€ d’actifs. Agregator Capital, qui ne gérait que 50M€, avale 9x plus gros que lui. La nouvelle entité OTC Agregator gère désormais 400M€ via 34 véhicules d’investissement, finance plus de 400 entreprises dont Boursorama ou Nocibé. L’objectif affiché : lever 50M€ par an via les fonds FIP et FCPI. La machine tourne bien, mais en 2015, Doré veut passer à autre chose.

L’histoire évolue lors de la mise en vente 123IM. Les actionnaires historiques d’OTC Agregator rêvent d’une fusion, mais Jérôme Lescure, actionnaire minoritaire refuse catégoriquement. Pas question de diluer ses fonds familiaux, gérés pour partie par OTC Agregator, avec le reste. Au même moment, Doré vend ses parts à Lescure qui partage avec l’équipe en place, en juillet 2015. Le timing est parfait pour Lescure qui impose sa vision : ce sera un LBO. Et il rebaptise l’ensemble Apicap.

Pour faire des club deals, il fait garde Alain Esnault, l’ancien DAF du groupe, qui passe d’opérationnel à gérant agréé. L’opération se structure autour d’un montage où OTC gérait notamment les FIP et FCPI de la gamme Tocqueville Finance. L’ensemble pèse alors 500M€ d’euros d’AUM (350M€ OTC - 100M€ Agregator - le reste pour Ardens), 15M€ de CA et 4M€ d’EBIT, dans une belle machine à cash où les parts se redistribuent :

35% pour des actionnaires historiques ;

30% pour d’autres investisseurs ;

Et le reste pour Lescure qui prend les commandes.

💡 Lescure n’est pas n’importe qui : issu de la famille fondatrice de SEB, il descend en ligne directe d’Antoine Lescure, ce rétameur ambulant de Dijon qui créa sa ferblanterie en 1857 et posa les bases d’un empire de l’électroménager. Une famille dont la fortune est estimée à un peu moins de 2G€ en 2025, après une belle décote de 25% sur un an.

Mais Jérôme n’est pas du genre à se reposer sur les lauriers familiaux.

Ancien associé d’AT Kearney où il participa à la reprise de la firme au début des années 90, passé par le développement d’Eurodisney puis par Accenture, il s’est lancé dans l’entrepreneuriat à grande vitesse. Pas dans les start-ups à la mode, non : ce petit-fils du fondateur de SEB préfère les entreprises compliquées des territoires. Il a accompagné des maisons de retraite, investi dans Brassac Industries, un transformateur de bois du Tarn de 80 personnes et 15M€ de chiffre d’affaires, et même sauvé 15 emplois dans une scierie en plan de sauvegarde près de Carcassonne.

C’est ce Lescure-là qui impose sa vision en 2015 quand il s’agit de structurer Apicap. Pas question de mélanger ses intérêts familiaux avec n’importe quoi. Le montage donne à la nouvelle entité un vernis de respectabilité bourgeoise et territoriale, mais la structure capitalistique révèle un échafaudage digne d’un montage luxembourgeois.

En 2020, Apicap est contrôlée par Apicap Holding, elle-même contrôlée par Douz’Capital, elle-même détenue par Financière A où s’entremêlent les participations d’Arielle Esnault (13% du capital - 71% des votes), Henri Gagnaire (68% - 22%), et les époux Lescure (24%). Un millefeuille qui permet à chacun de garder sa part du gâteau tout en diluant les responsabilités. Au 1er janvier 2021, cette usine à gaz n’emploie plus que 18 personnes pour gérer 35 000 clients. Une ratio dit tout de l’attention portée aux épargnants.

Mais comme dans tout mariage arrangé à la hâte, l’union n’est pas parfaite. La quarantaine de fonds fiscaux hérités d’OTC (FCPI, FIP) ne correspond plus au nouveau positionnement.

🔮 La Grande Illusion

C’est dans ce contexte que Lenoël arrive en juin 2017, avec Bernard Baret, autre vétéran de l’immobilier qui a cotoyé Lenoël chez BNP où il était en charge de l’immo de 1982 à 2007, avant de passé chez SoGé AM puis Amundi et Advenis. Leur mission est claire : créer de toutes pièces une division real estate capable de générer du cash rapidement, de donner un second souffle à cette machine qui tousse.

Le timing est parfait. L’immobilier français connaît une embellie, les taux sont encore bas, et les investisseurs cherchent désespérément des alternatives aux placements traditionnels. Lenoël et Baret débarquent avec un plan ambitieux : atteindre 500M€ d’AUM d’ici 2020 pour la nouvelle activité Apicap.

Lenoël ne perd pas de temps. En décembre 2017, six mois après son arrivée, il lance son premier FPCI de 20M€ ; un véhicule collectif dédié aux « Opportunités Immobilières Dynamiques ». Le nom seul vaut son pesant de PowerPoint corporate. La promesse ? Du circuit court dans l’immobilier, cette formule magique qui suggère qu’on va court-circuiter les intermédiaires et leurs commissions juteuses pour aller droit au but : créer de la valeur, vite.

Chez Apicap, Lenoël monte sa petite équipe immobilière. Deux ou trois analystes, un comité dédié. On commence à parler logistique urbaine, reconversion d’actifs tertiaires. L’effectif reste maigre mais les ambitions sont démesurées. Mais l’homme a du réseau, ça ne fait aucun doute. Les investisseurs privés qu’il amène dans ses valises font grimper les encours. En 2018, c’est l’OPPCI Apicap Euro Property Fund qui voit le jour, destiné cette fois aux institutionnels. L’ambition affichée fait tourner les têtes : 1G€ d’investissements immos en 5 ans.

La méthode Lenoël ? Des club deals immobiliers vendus avec une agressivité commerciale qui marque encore les esprits de ceux à qui on les a proposé. Ses équipes scrutent les gros deals du M&A, là où il y a de la prime, du carried interest, des bonus juteux. Elles débarquent avec leurs produits défiscalisants, leurs fonds 150 0B-ter, leurs promesses de rendements mirobolants. Un managing partner d’un gros acteur du M&A parisien en témoigne encore aujourd’hui, amer.

« Ils ont acheté mal et cher. Beaucoup ont perdu de l’argent. »

La débâcle a été si violente que certains investisseurs professionnels refusent encore d’entendre parler de club deals immobiliers.

Pour financer cette fuite en avant immobilière, Apicap doit trouver du cash. Parce qu’il faut maintenant rembourser la dette du LBO de 2015. Voila pourquoi en septembre 2019, la société sacrifie sa vache à lait : les cinq FIP Corse Croissance (Apicap Corse Croissance 1 à 5), soit 50M€ d’AUM. Ces fonds généraient pourtant des commissions récurrentes, du cash régulier : le nerf de la guerre pour gérant. Apicap et Lescupe frappent à toutes les portes, y compris celles de Doré, mais c’est finalement Vatel Capital qui l’emporte pour 4M€, confortant son leadership en Corse avec 150M€ gérés sur l’île. Apicap vient de vendre les bijoux de famille pour rembourser ses dettes, tout en misant son avenir sur les mirages immobiliers de Lenoël. Et Vatel est d’ailleurs persona non grata sur l’île depuis15.

Entre 2018 et 2020, Lenoël multiplie les véhicules d’investissement comme un prestidigitateur sort les lapins de son chapeau. Les SAS Apicap Valo s’empilent : Valo 1, Valo 2, jusqu’à Valo 5. Chacune dédiée à une opération spécifique, chacune levant des millions avec une facilité déconcertante. Les investisseurs font la queue pour placer leur argent, même quand le monde entier retient son souffle face au Covid, comme Valo 5 qui lève 10M€ durant la période.

Le miracle opère, du moins en apparence. Au 31 décembre 2020, les chiffres officiels révèlent la réalité du mirage. Apicap ne gère plus que 64,4M€ dans ses 27 FIA historiques. À côté, les cinq structures immobilières Apicap Valo, les bébés de Lenoël, captent l’essentiel de l’attention et des nouveaux capitaux. La part de l’immobilier dans les actifs totaux explose, et en 2022, elle représente plus de la moitié des encours. Lenoël a réussi son pari : transformer une société de gestion PME vieillissante en acteur immobilier qui compte. Du moins en apparence.

Car les chiffres racontent une autre histoire. En 2017, au moment où Lenoël arrive, Apicap affiche 11M€ de CA et près de 500K€ d’EBIT. Cinq ans plus tard, en 2022, malgré tous les véhicules Valo et les promesses de croissance exponentielle, la société ne génère plus que 8M€ de CA pour moins de 100K€ d’EBIT. Une dégringolade méthodique, année après année. L’activité immobilière de Lenoël n’a pas sauvé Apicap : elle a masqué son agonie.

Car derrière cette success story se cache une réalité moins reluisante. Pendant que Lenoël bâtit, les fondations d’Apicap se fissurent. La gestion des vieux fonds PME accumule les dysfonctionnements. Les valorisations sont approximatives, les conflits d’intérêts mal gérés, la surveillance des participations défaillante. L’AMF commence à fouiner dès 2020, lance un contrôle approfondi qui va durer deux ans.

Parce que le passif hérité d’OTC, qui n’est plus piloté, empoisonne littéralement la structure. Genre OTC Entreprises 4, la bombe à retardement citée précédemment, qui aurait dû être liquidée en 2018, dix ans après sa création. Valeur liquidative négative depuis plusieurs années, participations invendables, prorogations successives auprès de l’AMF. Fin 2019, Esnault doit écrire aux clients pour expliquer l’inexplicable : Apicap a distribué 6,80€ / part… sans avoir les liquidités. Un excédent de 1,30€ par part, soit plus de 3M€16, l’équivalent des fonds propres d’Apicap. La société préfère absorber l’erreur plutôt que réclamer aux porteurs, bloque tous les rachats, et part en guerre contre le Crédit Mutuel, le dépositaire, et les prestataires externes. Au final, la franchise d’assurance limitera les dégâts à 100K€, mais l’image est désastreuse. À l’automne 2020, il reste encore une dizaine de ces fonds fiscaux zombies à liquider, vestiges toxiques de la vision de Lescure pour marier OTC Agregator et Ardens.

🩸 C’est la purge finale…

Mai 2023. La sanction tombe comme un couperet. L’AMF inflige 400K€ d’amende à Apicap, 50K€ à Alain Esnault et 25K€ à son prédécesseur Jérôme Lescure. Les griefs sont accablants et révèlent l’ampleur du désastre, mais surtout, ils racontent une histoire sordide. Le plus grave : le prélèvement de frais de gestion indus évalués à 1,256M€. Apicap avait modifié la méthode de calcul sur plusieurs fonds (OTC Entreprises, Chorus, Duo), prélevant des commissions sur des valeurs liquidatives « intercalaires » gonflées artificiellement. 15 000 porteurs lésés qui ont payé des frais injustifiés pendant des années.

Le timing n’est pas anodin. Ces prélèvements indus correspondent exactement à la période où Apicap devait rembourser la dette du LBO de 2015. La société était déjà en déficit de fonds propres en 2018 et 2020. Quand le contrôle AMF démarre début 2021, c’est la panique : Apicap doit se recapitaliser de 1,7M€ en juin 2021 pour éviter la cessation de paiements. Les 1,5M€ de frais prélevés à tort ? Ils ont servi à rembourser le LBO, pas à investir dans les PME. Le dépositaire BECM Strasbourg a vu passer ces opérations, tout comme le RCCI externe (Agama Conseil), mais seuls les dirigeants sont sanctionnés. L’AMF constate aussi une insuffisance de fonds propres de près d’1M€, le non-respect des ratios réglementaires « à de nombreuses reprises », le placement des fonds propres dans des actifs pas assez liquides, une procédure anti-blanchiment défaillante avec une cartographie des risques inexistante.

EDIT 18/11/2025 12H15 : suppression de la mention d’Agama, qui précise ceci : « Si AGAMA a pu intervenir en mission de délégation du contrôle sur les derniers moments de son existence, elle n’intervenait pas au moment des faits reprochés et n’était pas en charge des contrôles. Notre mission a démarré mi 2020 juste avant l’arrivée des contrôleurs AMF, notamment dans le but de les aider à mettre les choses à plat et à veiller aux risques identifiés. »

La défense avait crié au scandale, parlant de « manœuvres déloyales », de pressions des services de l’AMF, d’auto-incrimination forcée. Elle réclamait la composition administrative, cette procédure de négociation à l’amiable. Rien n’y fait. La représentante du collège de l’AMF avait initialement requis 1,6M€ d’amende, une « peine d’élimination » selon l’avocate de la défense qui prophétisait « 20 salariés au chômage, 7 000 clients laissés à l’abandon et la cessation de paiements ». Elle avait raison sur toute la ligne. La sanction finale, réduite à 400K€ pour tenir compte de la fragilité de la société, n’a fait que retarder l’inévitable. C’est la première sanction publique de cette ampleur pour Apicap. Le vernis craque.

Lenoël, qui n’est pas directement visé par la sanction (il n’était pas dirigeant mandataire social, et est arrivé après les faits les plus problématiques) voit néanmoins son château de cartes vaciller. Les investisseurs prennent peur. Les encours sous gestion chutent de 700M€ à 400M€ en quelques mois. La confiance, cet actif immatériel mais essentiel dans la gestion d’actifs, s’évapore comme l’eau sur une plaque chauffante.

Octobre 2023. Apicap est placé en redressement judiciaire. L’entreprise qui promettait monts et merveilles se retrouve en cessation de paiements. Mais le feuilleton ne s’arrête pas là. Un plan de cession est acté sur la holding Apicap Group (ex-Douz’Capital). Le repreneur ? Altex, un cabinet d’expertise-comptable gardois basé à Caveirac qui veut se diversifier dans la gestion d’actifs. Benoît Forestier, DG associé d’Altex, orchestre l’opération : une augmentation de capital de 3M€ pour prendre 100% d’Apicap.

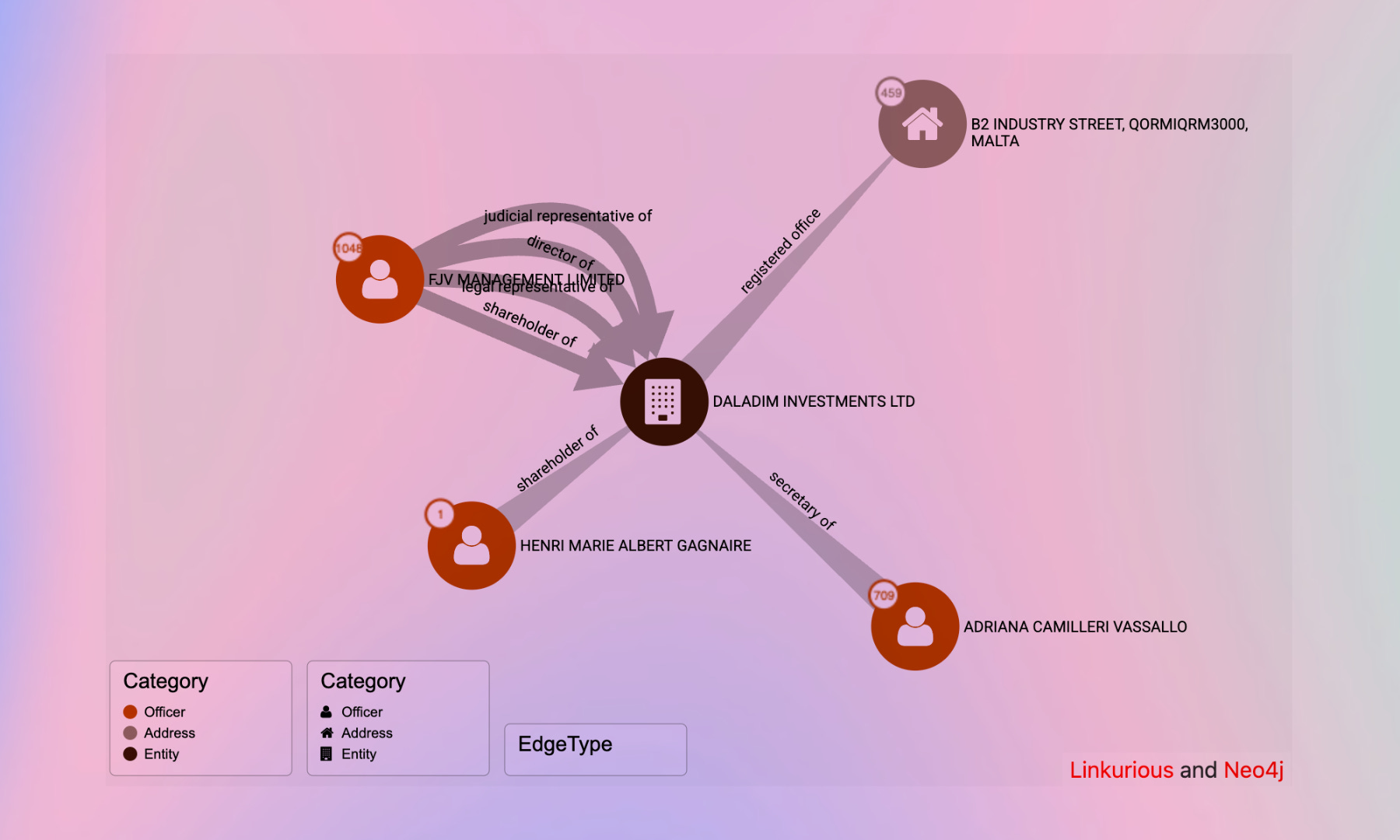

Derrière cette débâcle se cache une figure étonnante : Henri Gagnaire, polytechnicien, actionnaire majoritaire de Financière A avec 68% du capital. Sa compagne Karima Issaad détient 46% d’Apicap grâce à une donation de son conjoint. Un montage qui rappelle étrangement l’affaire CITI Technologies de 2011, où Gagnaire figurait déjà17. Cette société d’ingénierie avait levé des fonds auprès de Tocqueville Investissements Privés et Backbone-Agregator Capital avant de s’effondrer en redressement judiciaire un an plus tard. Les Paradise Papers révéleront en 2017 que Gagnaire détenait une société maltaise, Daladim Investments Ltd, capitalisée à 6M€.

Altex débarque avec ses grandes ambitions. Pierre-Alban Texier, le président, parle d’« enrichir la qualité de l’offre de services financiers »18. Forestier évoque les « patrons de PME confrontés à la solitude », qu’il faut « accompagner dans leur croissance ». Le groupe gardois (66M€ de CA et 8M€ d’EBITDA en 2023) croit pouvoir sauver Apicap. Une amusante conclusion, alors qu’Altex est exactement le genre de cabinet provincial qui aurait été la cible commerciale d’Apicap pour placer ses fonds défiscalisants. Le chasseur devient la proie.

C’est à ce moment que Lenoël choisit de quitter le navire. Février 2024, il démissionne discrètement de ses fonctions de président d’Apicap Développement. Mais avant même que la poussière ne retombe sur les décombres d’Apicap, il lance Santareim avec Olivier Coustet, et signe les statuts alors même qu’il n’est pas encore officiellement parti d’Apicap. Nouvelle société de gestion, nouvel agrément AMF, nouvelle promesse : cette fois, ce sera de l’hôtellerie de niche.

Finalement Apicap agonisera jusqu’à sa liquidation judiciaire prononcée en juin 2025, puis à son retrait d’agrément en août dernier. Entre-temps, on apprend qu’Apicap Valo 5 (cette levée miracle de 2020) était déjà en cessation de paiements depuis avril 2024. L’opération immobilière avait viré au cauchemar bien avant l’effondrement final.

Les 35 000 clients d’Apicap, eux, restent avec leurs fonds en déshérence, transférés à la hâte vers d’autres gestionnaires ou liquidés dans la douleur. Les collaborateurs ont perdu leur emploi. Les créanciers attendent toujours. Et puis il y a les dommages collatéraux, loin de Paris. À La Réunion, où Apicap avait investi dans une trentaine d’entreprises locales via le dispositif Essor PME de la Région, c’est la consternation. Green Skin, spécialiste des façades végétalisées, se retrouve « au milieu du gué », comme le dit son dirigeant Stéphane Boudrandi. Exsel, Hub 2, Crowdaa, Océinde Thermodynamics : autant de sociétés qui découvrent qu’elles ont, selon l’expression crue d’un patron local, « un dead body dans leur capital ».

L’épilogue d’Apicap, c’est aussi l’histoire d’une régulation qui arrive toujours trop tard. L’AMF sanctionne en 2023 des pratiques qui duraient depuis des années. Elle retire l’agrément en août 2025 quand il n’y a plus rien à sauver. Le 4 juillet, le Collège de l’AMF constate que « la société Apicap ne respectait plus les conditions de son agrément en qualité de société de gestion de portefeuille ». Le coup de grâce administratif. Le retrait effectif attendra le 31 décembre 2025, le temps de transférer les FIA restants vers d’autres gestionnaires « volontaires », le mot dit tout de l’enthousiasme à reprendre ce passif toxique.

Mais les gérants aux manettes sont, comme toujours, déjà en train de faire des affaires ailleurs.

🎭 Changez Rien

Nouvelle société. Mais en réalité toujours la même histoire. Parce qu’au fond, SantaREIM vend le vernis du duo Coustet/Lenoël et de leurs réussites présumées, via des résumés expéditifs que personne ne vérifie. Ou que personne ne veut vraiment vérifier.

De même que, exactement comme dans tout ce récit, exactement comme dans l’affaire Benotmane, médias et partenaires relaient des biographies et expressions sans jamais vérifier. Comme ces dizaines d’articles, y compris de médias professionnels, qui vont qualifier SantaREIM de société de gestion, alors qu’elle ne possède pas le moindre agrément de l’AMF.

Parce qu’en réalité, après des années à gérer des opérations régulées, Coustet et Lenoël opèrent désormais sous forme de club deal.

A l’été 2024, ils sont rejoints par Valéry Fouquet, qui a passé 25 ans dans l’hôtellerie franchisée. Puis, plus étonnant, par Alexandre Marque, qui entre au capital via sa holding luxembourgeoise. Avocat au barreau de Paris depuis 1986, résident fiscal suisse, Marque est surtout un très proche de Patrick Drahi depuis 2004. Vingt ans à structurer les acquisitions d’Altice, les LBO à plusieurs milliards, les montages complexes du câble et des télécoms. Et qui arrive donc dans une société à 1375€ de capital qui faire des opérations sur des hôtels 3 étoiles.

La thèse d’investissement tient sur trois slides PowerPoint. Première promesse : des « clubs deals hôteliers » avec acquisition de murs et fonds d’hôtels 3 étoiles. TRI annoncé : supérieur à 12 %. Sur du 3 étoiles en région. Des établissements déjà rentables, qui plus est. L’équation défie les lois de la finance comme un mobile perpétuel défie celles de la physique. Deuxième produit : l’immobilier « value added opportuniste », entre 8 et 10 % de rendement. Le tout habillé en 150-0 B ter, cette niche fiscale qui fait vibrer les CGP.

Sur le site web de SantaREIM, une curiosité linguistique : le mot « risque » n’apparaît jamais seul. Il est systématiquement escorté par « modéré », « maîtrisé » ou précédé d’un « pas de » salvateur. « Levier modéré », « pas de risque excessif », « réduire le risque sans renoncer aux performances supérieures ». L’AMF appréciera.

Cela dit, les deals arrivent vite.

Octobre 2024, première prise : l’hôtel Comté de Nice à Beaulieu-sur-Mer. SantaREIM Hotel Invest, le premier véhicule sans numéro, comme si on n’osait pas encore compter, met la main sur 32 chambres entre Nice et Monaco. Un établissement qui générait ses 500-700K€ / an tranquilles avant le Covid. Rentable sans forcer.

Les institutionnels locaux sortent le carnet de chèques. CECAZ19, Bpifrance, FTCA20 viennent coller leur nom à côté de phrases comme “dynamiser le territoire”.

Février 2025, deuxième prise. Hotel Invest 2 s’offre l’Amirauté à Cannes21: 42 chambres face à la gare, un 3 étoiles en croissance depuis 2022. Rentable lui aussi, évidemment. Et toujours les mêmes mots bullshit, ici d’Olivier Besançon du Fonds Tourisme

« Nous espérons participer à la revitalisation du quartier de la Gare à Cannes ».

Revitaliser un quartier de gare, l’éternel marronnier de l’urbanisme français. Comme si un hôtel rénové allait transformer une gare en place Saint-Marc. Les mêmes financeurs suivent : CECAZ, Bpifrance, FTCA. Quand les institutionnels remettent au pot, c’est bon signe. Ou c’est qu’ils n’ont pas le choix politique de dire non à un projet « structurant pour le territoire ».

Pendant ce temps, la machine s’accélère cet été. Juillet 2025, création d’Hotel Invest 3. Août 2025, Hotel Invest 4 suit. Deux SPV montés à vide, en attente de proies. Les cibles restent mystérieuses. Et qui à ce stade n’ont pas pu se faire… notamment à cause de cette présente newsletter.

Parce qu’en fait, est-ce que les partenaires et investisseurs ont conscience que le parcours de Lenoël est moins lisse que le vernis mis par-dessus ? L’un d’entre eux m’explique que « probablement pas », mais qu’il juge « sur résultat ». Comprendre « ceux à venir ». Et après tout : pourquoi pas. On peut changer. On peut s’améliorer. On n’est pas toujours responsables à 100% de ses échecs. On n’est pas obligés de se focus uniquement sur les résultats négatifs.

Ce qui est plus gênant, c’est que si Lenoël a une expérience incontestée de l’immobilier et du club deal, celle de l’hôtellerie vient de Coustet et de ses affaires au Brésil. Et le moins qu’on puisse dire, c’est qu’elle est très problématique.

Au point que deux avocats spécialisés, interrogés spécifiquement sur les faits, m’ont dit sans hésitation que cela suffisait à ne pas réunir les obligations d’honorabilité pour l’AMF. Ce qu’une source au sein du régulateur, pourtant toujours muet et discret, m’a confirmé22.

Au point qu’un PSI, qui s’apprêtait à structure les deux clubs deals pour SantaREIM, a préféré annulé au dernier moment, alors que tout était en place, après avoir été questionné.

Et qui sera donc l’objet du 2e épisode de cette série sur SantaREIM.

Contactés, ni Olivier Coustet ni Patrick Lenoël n’ont souhaité répondre.

Lui aussi IEP, lui aussi ENA, passé avec au Secrétariat Général du Gouvernement, chez Raymond Barre ou à la ville de Paris, et ex-DG de le Gendarmarie nationale

La question portait sur le faits, mais ne donnait nullement le contexte ou les identités. La réponse n’était aucunement officielle et n’implique que l’AMF a débuté ou débutera un jour la moindre enquête, et encore moins une sanction.

VuZeroBS je suis surpris du sponsor et du message "le PE surperforme" qui est quand même du gros BS