💥SCPI : où en est-on ? Comment choisir ?

Retour sur 4 années de crise pour faire le tri (et le TRI)

Bonjour,

88 milliards d’euros. 230 véhicules. 4 millions d’associés. Et à peu près autant de méthodes pour calculer un « rendement ».

Le marché des SCPI, c’est ça. Un truc énorme, omniprésent dans les portefeuilles des Français, et pourtant : personne ne comprend vraiment comment ça marche. Pas les épargnants. Pas toujours les conseillers. Parfois même pas les journalistes qui en parlent.

J’exagère ? À peine.

Entre les frais d’entrée qui seraient payés à la sortie, tandis que certaines SCPI seraient sans frais, difficile de trouver des médias qui traitent le sujet correctement, entre deux classements sur de prétendus rendements, balancés par des distributeurs qui cherchent le moyen le plus simple de pécho leur comm’.

En réalité, depuis deux ans, le marché s’est coupé en deux. D’un côté, des SCPI qui affichent 7-8% de rendement, collectent des centaines de millions, et n’ont aucune part en attente. De l’autre, des mastodontes qui perdent 15% de leur valeur, bloquent les retraits pendant des années, et dont les CGP, qui les ont vendues, ressortent aujourd’hui le classique « qui aurait pu prévoir ? ». Réponse : n’importe qui.

Parce que la crise de 2023-2024 n’a rien inventé. Elle a juste révélé ce qui était là depuis le début : un marché où les conflits d’intérêts sont partout, où les indicateurs de performance changent selon les intérêts politiques de l’ASPIM, et où l’épargnant lambda n’a aucune chance de s’y retrouver sans un doctorat en décryptage de bullshiteries financières.

Quelques chiffres pour situer. Primopierre, l’une des plus grosses SCPI de France : 240M€ de parts en attente. Délai de sortie théorique : plusieurs décennies. Pierrevenus (quel humour chez Aestiam) : 14% de sa capitalisation en file d’attente. Pendant ce temps, Iroko Zen et Transitions Europe captent à elles deux 800M€ de collecte en neuf mois. Zéro problème de liquidité.

Deux marchés. Même produit. Même nom.

Le problème, c’est que peu de gens expliquent la différence, et surtout les raisons. Les banquiers vendent Épargne Foncière parce que c’est la SCPI maison. Les CGP te recommandent celle qui lui reverse 7% de commission. Le comparateur en ligne classe par « rendement » sans préciser que le TD d’une jeune SCPI en collecte massive est gonflé artificiellement. Et le client, confiant, signe.

D’où cette newsletter.

Ceux qui me suivent depuis un moment savent que c’est un sujet qui revient souvent ici. Sur LinkedIn aussi. Depuis quatre ans, je parle des SCPI, des conflits d’intérêts dans la distribution, des indicateurs bidonnés. Pas par hasard : j’ai bossé chez un gérant, d’où je me suis fait tej’ pour avoir un peu trop affronté la cuisine interne, notamment lors de débats où on comparait les SCPI à un Livret A, en minimisant le risque au maximum.

Alors cette newsletter, sponsorisée par Louve Invest, qui distribue des SCPI et reverse une partie de sa commission sous forme de cashback, est finalement la suite logique de ces bientôt 4 années à décortiquer le marché, alors que les plus grosses secousses de la crise sont désormais passées.

Bonne lecture !

Publicité

Cette newsletter est entièrement sponsorisée par Louve. Cela veut dire que Louve a été impliqué dans sa rédaction, en a validé les angles et est cité durant l’éditorial. Mais Louve n’est pas directement intervenu dans l’écriture

⚠️ Avertissement : le placement en SCPI expose à un risque de perte de capital et un risque de liquidité.Merci à Louve de soutenir Zero Bullshit.

Vous pouvez visiter le site de Louve pour soutenir la newsletter.

Ou vous aussi communiquer auprès des 585’000 abonnés de mes newsletters.

Actuellement je recherche notamment des infos sur :

Alec Henry / Amin Achour / Munir Haouari / David Jobard / Metavatars / Entrepreneurs.com

David Laroche / Paradox

UMIAMI / SWAP

Frédéric Merlin

Réalités

Novaxia

Zero Bullshit s’ouvre désormais à d’autres journalistes. Si t’as une enquête en cours, terminée, ou que tu souhaites t’investir, tu peux proposer tes services ou ton histoire.

Prestation évidemment rémunérée.

Il s’agit UNIQUEMENT d’enquêtes et d’investigations, pas de chroniques, d’articles, d’opinions, d’interviews etc.

Note conflit d’intérêts :

- J’ai été salarié d’un gérant SCPI, de 2020 à 2021, qui m’a licencié pour « insuffisance professionnelle », cité plutôt négativement dans cette newsletter.

- Dans le cadre de cet emploi, j’ai notamment travaillé sur un concurrent direct de Louve.

- J’ai, entre 2023 et 2025, à plusieurs reprises conseillé des gérants de SCPI, contre rémunération, dont au moins trois sont cités, plutôt positivement, dans cette newsletter.

🪨De la pierre au papier

Wannabe communisme

Le concept tient en une phrase : 500 épargnants mettent chacun 10’000 francs, on achète un immeuble avec, et on redistribue les loyers au prorata. Une société de gestion s’occupe de tout. L’épargnant encaisse son chèque chaque trimestre. La première « civile foncière » naît en 1964, créée par Robert Ruel. Le terme « pierre-papier » viendra plus tard, inventé par Guy Marty en 19801.

Louis-Gaston Pelloux pousse l’idée plus loin. Promoteur originaire d’Oran, il crée Épargne Foncière en 1966, la première SCPI à investir dans les bureaux. Pas les appartements. Pelloux sera plus tard surnommé « le Pape des SCPI ». Son groupe vendra ses sociétés de gestion en 2001. Épargne Foncière finira chez La Française REM, avec 5,2 G€ de capitalisation et 14 ans de délai de retrait théorique. Mais on n’en est pas encore là.

La loi du 31 décembre 1970 officialise le statut. Les Sociétés Civiles de Placement Immobilier passent sous contrôle de la COB, l’ancêtre de l’AMF. Le cadre juridique est posé, avec une particularité que peu de placements offrent : en achetant des parts de SCPI, on ne devient pas « investisseur ». On devient associé d’une société civile. Droit de vote en assemblée générale, droit à l’information, possibilité de siéger au Conseil de Surveillance. Dans un OPCVM ou une assurance-vie, on est 100% passif. Ici, on peut peser. Un peu.

Pendant vingt ans, le marché grandit tranquillement. Pas de bruit, pas de scandale. Les SCPI restent un produit de niche, vendu par les banques à leurs clients patrimoniaux. Et puis les années 80 arrivent. L’argent coule. L’immobilier flambe. La collecte double chaque année entre 1985 et 1987. En 1990, les SCPI pèsent 11,5 milliards de francs.

Et là, premier crash. La bulle immobilière éclate. Trop de bureaux ont été construits, l’offre excède la demande, les loyers chutent. Fin 1993, 1,4 milliard de francs de parts sont en attente de cession. Des associés veulent sortir, personne n’achète.

Sauf que le rendement, lui, tient. Il passe de 6,28% en 1992 à 5,78% en 1993. Moins 50 points de base. Pas un effondrement. Le problème n’était pas le rendement. C’était la liquidité. Ceux qui n’ont pas vendu dans la panique n’ont pas perdu d’argent.

Même histoire avec les subprimes. Le rendement moyen passe de 5,84% à 6,07% en 2009. Il monte. Les marchés actions perdent 40%, les SCPI continuent de distribuer comme si de rien n’était. Rebelote avec le Covid : loyers impayés, bureaux désertés, commerces fermés. Le rendement moyen perd 22 points de base. 4,18% contre 4,40%. Rien.

Sauf que 2008 et 2020, ce n’étaient pas des crises de taux. Les banques centrales injectaient des liquidités, l’argent restait gratuit. 2023-2024, c’est autre chose. Une remontée brutale des taux qui fait exploser le coût du capital et effondrer les valorisations. Du jamais vu depuis les années 90.

Et là, le constat change.

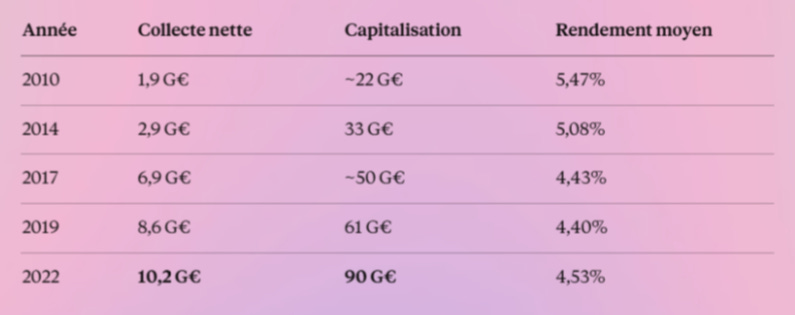

En douze ans, la collecte a été multipliée par cinq. La capitalisation par quatre. Quatre millions de Français détiennent des parts4. Les SCPI sont devenues un placement de masse.

Sauf que Primonial et ses 35 milliards d’encours, ce n’est pas Corum Origin avec ses 3 milliards. Les deux s’appellent SCPI. Les deux affichent un taux de distribution. Les deux sont sur les mêmes comparateurs. Mais ce n’est pas le même produit.

Record de collecte : 10,2 G€. Et le début de la fin.

Les taux d’intérêt sont au plancher depuis 2015. La BCE prête à 0%, parfois en négatif. L’argent ne coûte rien. L’immobilier devient le placement par défaut. Livret A à 0,5%, assurance-vie en euros à 1,5%, SCPI à 4,5%. Le choix est vite fait.

Le discours commercial de l’époque est limpide. Je l’ai entendu des dizaines de fois : « L’inflation est à 2%, le livret A à 0,5%, donc tu perds 1,5% par an. Viens chercher le bonheur avec les SCPI à 4,5%. » Ce discours a mal vieilli.

La collecte explose. 4 G€ en 2015. 5,5 G€ en 2017. 8,6 G€ en 2019, record historique. Et ça continue : 7,4 G€ en 2020 malgré le Covid, puis 7,4 G€ en 2021, puis 10,2 G€ en 2022, nouveau record absolu.

Le problème, c’est qu’une SCPI qui collecte doit investir. L’argent qui rentre ne peut pas rester sur un compte bancaire. Pourquoi ? Parce que le cash non investi dilue le rendement. Si une SCPI a 100 M€ de patrimoine qui génère 5 M€ de loyers, son rendement est de 5%. Si elle collecte 50 M€ de plus mais ne les investit pas, elle a 150 M€ de « capitalisation » mais toujours 5 M€ de loyers. Son rendement affiché tombe à 3,3%. Les associés râlent, la collecte s’arrête, le cercle vicieux s’enclenche.

Donc les gérants achètent. Ils n’ont pas le choix. Sauf qu’en 2021-2022, tout le monde veut acheter et personne ne veut vendre. Les prix montent. Les rendements à l’acquisition baissent. En 2022, certaines SCPI achètent des bureaux franciliens à des taux de 3,5-4%. C’est historiquement bas. Mais c’est le prix à payer pour déployer la collecte.

Tout le monde savait que les taux à zéro ne dureraient pas éternellement. Mais personne ne voulait être le premier à parier sur une hausse. Les gérants qui auraient gardé du cash en attendant auraient vu leur rendement chuter et leur collecte s’évaporer. Alors ils ont acheté. En haut de cycle. À des prix qu’ils ne reverraient plus.

Et puis la BCE commence à remonter ses taux directeurs, mi-2022. En quatorze mois, les taux passent de 0% à 4,5%. Plus 450 points de base.

Et là, tout le calcul de l’immobilier s’effondre.

Le sans risque à 0%, c’était le deal parfait pour l’immobilier. 4% de rendement locatif contre 0% sur les obligations, le choix était vite fait. Avec des taux à 2-3%, la question change : pourquoi se faire chier avec des locataires, des travaux et du risque de vacance pour un point de plus ? Le rendement immobilier doit remonter pour redevenir attractif. Et comme les loyers ne bougent pas, c’est le prix qui prend.

Un immeuble qui génère 100’000€ de loyers par an et qui s’échangeait à 2,5 M€ (soit 4% de rendement) doit passer à 1,67 M€ pour afficher 6%. Moins un tiers.

En juin 2023, l’AMF prend une décision inédite : elle demande aux sociétés de gestion une expertise exceptionnelle de leur patrimoine au 30 juin5. Du jamais vu. En réalité, tout le monde sait déjà. Les brokers savent. Les gérants savent. Certains CGP ont compris et alertent leurs clients. D’autres continuent de vendre comme si de rien n’était. Il ne manque plus que les chiffres officiels pour que ce soit acté.

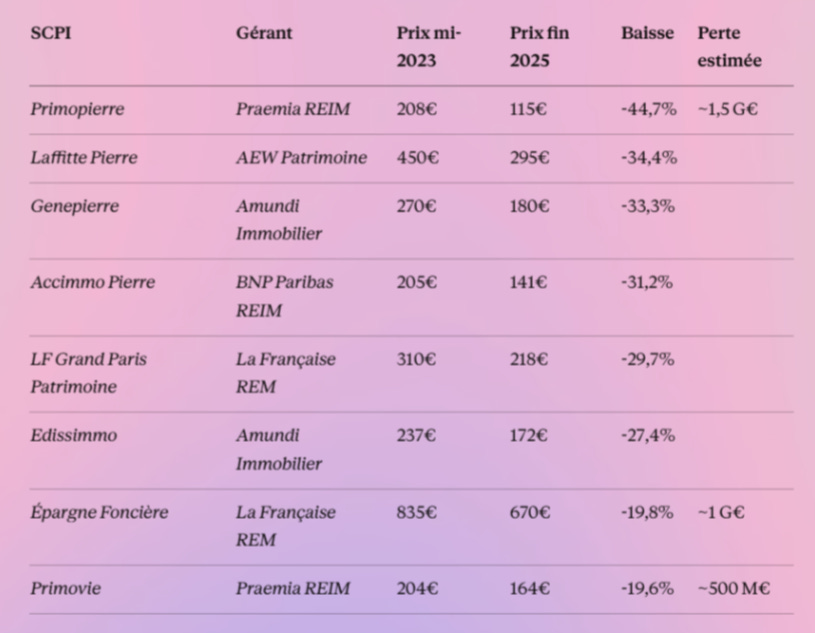

Les résultats tombent à l’automne. Une vingtaine de SCPI doivent baisser leur prix de part. Du jamais vu depuis les années 1990. Primopierre passe de 208€ à 115€. Moins 45%. Laffitte Pierre de 450€ à 295€. Moins 34%. Genepierre de 270€ à 180€. Moins 33%. Et ce ne sont pas des petits véhicules obscurs. Épargne Foncière, la SCPI créée par Pelloux en 1966, désormais chez La Française, affiche 5,2 G€ de capitalisation. Elle perd plus d’1 G€ de valeur en quelques mois. 60 ans après sa création, 14 ans de délai de retrait théorique. Trois SCPI d’Amundi représentent à elles seules 11 G€, soit 12% du marché, et subissent deux à quatre baisses successives.

Walk of fame des pertes

La collecte s’effondre dans la foulée. 5,7 G€ en 2023, soit -44% par rapport à 2022. 3,5 G€ en 2024, encore -39%. Mais le pire, ce sont les demandes de retrait. Fin 2022, 142 M€ de parts attendaient un acheteur. Fin 2024, ce chiffre atteint 2,4 G€6. Multiplié par dix-sept en deux ans.

Concrètement, ça veut dire que des milliers d’épargnants veulent sortir et ne peuvent pas. Ils ont demandé le rachat de leurs parts il y a six mois, un an, deux ans. Ils attendent toujours. Sur certaines SCPI, les délais théoriques de remboursement dépassent la décennie. Sur Primovie, 1,36 million de parts attendent d’être rachetées. Au rythme actuel de compensation (quasi nul), certains calculent 130 ans d’attente7. Sur Primopierre, le calcul donne 1’144 ans. C’est absurde, évidemment. Aucune SCPI ne survivra un siècle dans ces conditions. Mais ça donne une idée de l’ampleur du blocage.

Comme Zero Bullshit l’avait révélé il y a quelques mois, un gérant de Praemia confiait l’année dernière à ses distributeurs qu’il ne voyait pas de retour à la normale avant dix ans. Et il ne parlait même pas des retraits.

Et les assureurs n’ont pas aidé. Quand un assureur détient des parts de SCPI dans ses contrats d’assurance-vie, c’est lui l’associé, pas l’épargnant. Et quand il décide de sortir 50 M€ d’un véhicule pour garantir la liquidité de ses propres clients, il bloque le marché pour tous les autres. Les assureurs ont l’obligation de garantir la liquidité à leurs assurés. Pour y parvenir, ils asphyxient les véhicules. Les investisseurs en direct paient l’addition.

Sauf que la crise n’a pas frappé tout le monde. 18 SCPI ont revalorisé leur prix de part à la hausse en 2025. Iroko Zen, Transitions Europe, Remake Live, Corum Origin. Des noms qui ne disaient rien à personne il y a cinq ans. Aujourd’hui, elles captent l’essentiel de la collecte. 86% de la collecte brute est allée vers les SCPI sans parts en attente en 20248. Les autres, celles qui ont des files d’attente, n’ont quasiment rien collecté.

Deux mondes.

D’un côté, les SCPI historiques, lestées de bureaux franciliens achetés en haut de cycle entre 2018 et 2022. Gros immeubles, gros tickets, locataires uniques. Quand le marché se retourne, elles se retrouvent avec des actifs invendables et des valorisations en chute libre.

Les bureaux. En 2022, ils captaient 41% de la collecte. En 2025 : 14%9. La chute est brutale. Trois facteurs. Le télétravail, d’abord : la demande de m² par salarié a structurellement baissé. L’obsolescence, ensuite : les immeubles anciens ne répondent plus aux normes (RT 2012, décret tertiaire), et les mettre aux normes coûte plus cher que la valeur du terrain. La vacance, enfin : 4,4 millions de m² vides en Île-de-France en 202310. À La Défense, la vacance locative atteint 33%.

Cœur Défense, c’est l’exemple parfait de ce qui a mal tourné. Le plus grand ensemble de bureaux d’Europe. 160’000 m² répartis sur cinq tours. Acheté 2,1 G€ par Lehman Brothers en 2007, en pleine bulle. Lehman fait faillite l’année suivante, l’immeuble passe en procédure de sauvegarde. Racheté 1,3 G€ par Lone Star en 2014. Revendu 1,8 G€ en 2017 à un consortium Amundi/Praemia/Crédit Agricole Assurances. Trois SCPI d’Amundi y sont exposées via la SCI HOLD : Edissimmo, Rivoli Avenir Patrimoine, Génépierre. Des tours énergivores, des travaux de rénovation massifs à financer, une valorisation qui fond. Tout ça pour une participation dans une SCI dont les comptes ne sont jamais déposés.

Résultat global : les SCPI bureaux ont perdu 9,5% de valorisation en 2024, contre 1,1% pour l’ensemble du marché. Et 70 à 73% des parts en attente concernent les SCPI à dominante bureaux11.

Pour les associés bloqués, les options sont limitées. Attendre (des années). Vendre sur le marché secondaire avec une décote de 15 à 35% selon les SCPI. Ou activer un fonds de remboursement, quand il existe. Ce n’est pas une suspension officielle, mais dans les faits, impossible de sortir au prix affiché.

De l’autre côté du marché, des SCPI qui n’ont pas ces problèmes. Pas seulement les plus jeunes. Corum Origin date de 2012, Corum XL de 2017, et elles font partie des meilleures performances. Sofidy gère Immorente depuis 1988 et n’a quasiment aucune part en attente. Atland Voisin avec Épargne Pierre tient le choc. Alderan, Inter Gestion, Kyaneos affichent des TD supérieurs à 6% et des valorisations stables ou en hausse.

Le point commun ? Ce ne sont pas des filiales de réseaux bancaires.

Les SCPI qui souffrent le plus ont un profil identifiable : gérées par des filiales de grands groupes bancaires (La Française = Crédit Mutuel, Amundi = Crédit Agricole, AEW = Natixis/Caisse d’Épargne, BNP Paribas REIM), distribuées en captif via les agences du réseau, concentrées sur les bureaux franciliens. Ces SCPI ont collecté massivement en 2021-2022, ont acheté au plus haut, et subissent maintenant les baisses de valorisation et les files d’attente12. Praemia (ex-Primonial) et Perial, bien qu’indépendants, souffrent du même mal : surexposition aux bureaux franciliens achetés en haut de cycle.

Les gérants indépendants (Corum, Sofidy, Iroko, Atland Voisin, Alderan, Norma Capital, Sogenial) ont eu plus de latitude. Moins de pression pour déployer à tout prix, stratégies de diversification géographique et sectorielle plus affirmées, exposition aux bureaux plus faible. Résultat : ce sont eux qui captent l’essentiel de la collecte aujourd’hui.

Les SCPI récentes (post-2020) ont bénéficié d’un timing favorable : elles ont investi le gros de leur collecte pendant la crise, aux prix les plus bas. Rendements à l’acquisition de 7 à 9%, quand les SCPI historiques avaient acheté à 3-4% en 2021. Mais ce n’est pas que de la chance. C’est aussi un choix de gestion radicalement différent.

Ces nouvelles SCPI ont fait le pari de la granularité. Au lieu d’acheter trois tours de bureaux à La Défense, elles achètent cinquante petits actifs diversifiés : un local d’activité en Espagne, une crèche aux Pays-Bas, un commerce de pied d’immeuble en Irlande. Pas de concentration sur un seul locataire, pas de dépendance à un seul marché. Et rarement des SCPI « thématiques » 100% bureaux ou 100% commerce. De la diversification tous azimuts, souvent avec une majorité d’actifs en Europe (avantage fiscal en prime : pas de prélèvements sociaux sur les revenus étrangers).

Cette approche granulaire fait ricaner certains. Il y a quelques mois, un patron de la distribution chez un gérant historique qualifiait les biens d’Iroko de « cages à poules ». Le mépris des gros pour les petits. Sauf que les « cages à poules » affichent 7,5% de rendement, zéro parts en attente, et revalorisent leur prix de part. Pendant que les tours de bureaux perdent 30% de leur valeur et bloquent leurs associés pour des années.

18 SCPI ont revalorisé leur prix de part à la hausse en 2025 (contre seulement 8 en 2024). Presque toutes des SCPI « nouvelle génération » :

Tableau des hausses 2025

Cela dit, le vrai clivage n’est pas l’âge, mais la discipline de gestion. Certaines SCPI historiques indépendantes (Corum Origin, Immorente, Épargne Pierre) ont évité les excès de 2021-2022 et tiennent bien. À l’inverse, certaines SCPI récentes copient les erreurs des anciennes : bureaux, France, frais élevés. Ce n’est pas un marché « anciennes vs nouvelles ». C’est un marché « disciplinées vs contraintes ».

D’un côté, 4-5% de TD et des associés bloqués pour des années. De l’autre, 7-8% et des revalorisations de prix. Pas le même produit.

Les chiffres T3 2025 semblent montrer une stabilisation : collecte nette 9 mois à 3,3 G€ (+33% vs 2024), parts en attente quasi stables à 2,38 G€, baisse des prix de part qui ralentit (-3,6% depuis janvier). Mais attention : 43% des SCPI ont réduit leur dividende en 2025 (baisse moyenne de 12%). Les bureaux restent sous pression. Et la collecte reste ultra-concentrée : Iroko Zen (~420 M€), Transitions Europe (~406 M€), Corum Origin (~376 M€) captent à eux trois plus d’un tiers des flux. 5 SCPI captent 55%, 15 SCPI captent 75%. Les 200 autres se partagent les miettes.

Et les SCPI en difficulté sont prises dans un cercle vicieux : décollecte → ventes forcées pour rembourser les sortants → baisse de valorisation → plus de demandes de retrait → plus de décollecte. 93 SCPI sur 215 ont des parts en attente. Certaines n’en sortiront pas.

Hold my rétrocomm’

Tant que le marché était homogène, le canal de distribution importait peu. On pouvait acheter n’importe quelle SCPI chez n’importe quel intermédiaire, le résultat était à peu près le même.

Aujourd’hui, ce n’est plus vrai.

Dans un marché scindé en deux, l’intermédiaire détermine ce qu’on voit... et ce qu’on ne verra jamais. Si le distributeur n’a intérêt qu’à vendre certaines SCPI, l’épargnant n’a même pas accès au bon côté du marché, quel que soit son niveau de compétence. La distribution n’est plus un détail. Elle conditionne l’accès.

Historiquement, la SCPI est un produit de CGP. Le conseiller en gestion de patrimoine reçoit un client, lui présente une allocation, et place une partie en SCPI. Relation de confiance, suivi personnalisé, conseil payé par les rétrocessions. Pendant longtemps, c’était le seul canal.

Puis les réseaux bancaires s’y sont mis. Pas pour faire du conseil patrimonial. Pour écouler le stock. Parce que comme on l’a vu chaque banque a ses SCPI maison.

Mais depuis l’arrivée d’internet, les plateformes digitales fleurissent. Certaines combinent le meilleur des deux mondes : un parcours 100% en ligne pour ceux qui veulent se débrouiller seuls, et un conseiller dédié pour ceux qui préfèrent être accompagnés. L’accès au marché reste sélectif (une soixantaine de SCPI en général, pas l’intégralité), mais la sélection est faite en amont. Certaines sociétés de gestion permettent aussi de souscrire en direct, mais ça ne change pas grand-chose au modèle.

🫰 SPONSOR : LOUVE INVEST

Louve Invest est une de ces plateformes. Lancée en 2021, elle propose une soixantaine de SCPI sélectionnées et reverse une partie de sa commission au client. C'est le cashback : 3% sur les SCPI éligibles. Sur 10'000€ investis, 300€ reviennent au souscripteur.

D'où vient ce cashback ? Des frais d'entrée. On explique juste après.

Visiter le site de LouveTous ces canaux affichent le même prix de part. Tous prétendent offrir un « conseil gratuit ». Sauf que personne ne travaille gratuitement.

Le modèle classique : quand on achète des parts de SCPI, on paie des frais de souscription. Entre 8 et 12%. Sur ces frais, 5 à 7% partent dans la poche du distributeur13. C’est la rétrocession. Le CGP qui « conseille » Épargne Foncière touche 500 à 700€ sur 10’000€ placés. Son conseil n’est pas gratuit. Il est payé par la SCPI, qui le prélève sur l’investissement. C’est donc lui le vrai client du gérant, et non l’épargnant. Et le cashback de Louve ? Il vient de là. Au lieu de garder toute la rétrocession, ils en reversent une partie.

Le problème, c’est que toutes les SCPI ne rémunèrent pas pareil. Un CGP qui place 10’000€ en SCPI touche 500€. Le même montant en assurance-vie avec 2% de frais ? 100€14. On comprend pourquoi la SCPI est « recommandée » si souvent. D’autant que c’est beaucoup plus simple que mettre en place un investissement locatif.

Quant aux SCPI sans frais de souscription, elles paient quand même les distributeurs. En upfront, sur leur trésorerie. Certaines proposent aussi du « run » : une rétrocession récurrente sur les frais de gestion, chaque année. Le distributeur n’est jamais bénévole, et c’est parfaitement normal.

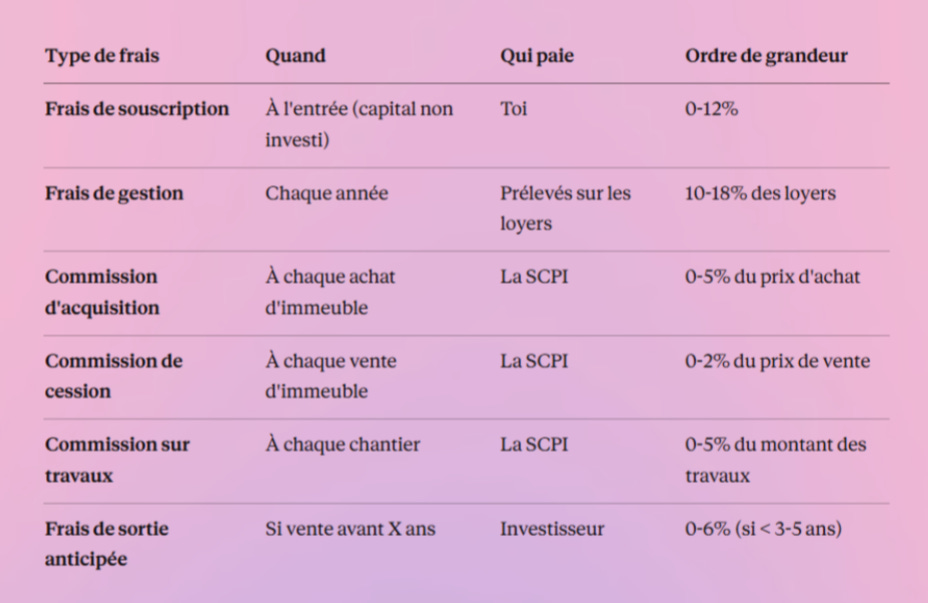

Grand frais

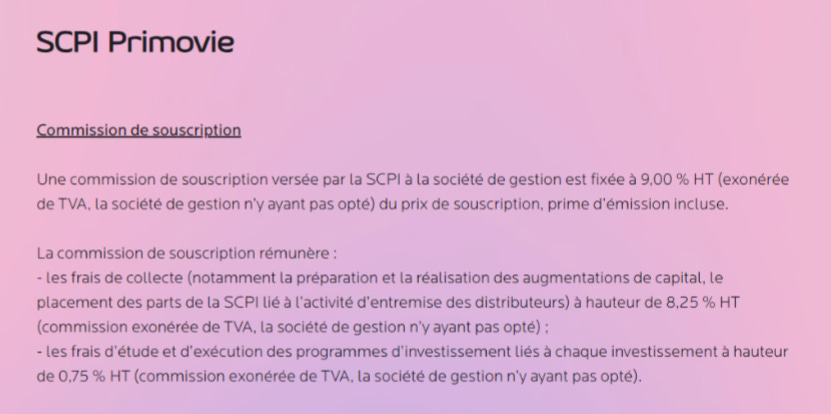

Les frais de souscription « couvrent la recherche des biens immobiliers, les frais de notaire, les coûts de commercialisation ». C’est ce qui se dit souvent. C’est en grande partie faux. Prenons le détail d’un document officiel. Chez Praemia REIM (ex-Primonial REIM), la décomposition est limpide :

sur ~11% TTC de frais de souscription ;

plus de 9% vont aux « frais de collecte » (c’est-à-dire la commission des distributeurs) ;

moins de 1% aux « frais d’étude et d’exécution des programmes d’investissement ».

Quand aux fameux frais de notaire ? Ils sont payés par la SCPI quand elle achète un immeuble, avec le capital collecté. Pas par la société de gestion sur les frais de souscription.

Les frais de souscription, c’est donc essentiellement la commission du distributeur. Le reste, c’est du storytelling.

Autre idée reçue rigolot : « ces frais ne sont réellement perçus qu’au moment de la revente des parts ». C’est encore plus faux. Et c’est cette confusion qui coûte cher aux épargnants.

L’erreur vient de la « valeur de retrait ». Souscription à 100€, valeur de retrait affichée à 90€. La tentation est de conclure : « Je paierai la différence quand je vendrai ». Sauf que c’est une illusion comptable fondamentalement fausse.

La réalité : les frais de souscription sont payés chaque année. Parce que c’est de l’argent qui n’est jamais investi.

Le mécanisme est vicieux : sur une souscription 100€, 10€ partent en commission. Seulement 90€ sont réellement investis dans l’immobilier. Et chaque année, les loyers tombent sur 90€, pas sur 100€. La différence, c’est du manque à gagner. Permanent. Jusqu’à la sortie.

Certaines SCPI ont choisi de supprimer ces frais de souscription. Novaxia Neo a été la pionnière en 2019. Depuis, d’autres ont suivi : Iroko Zen (2020), Remake Live (2022), Upeka (2023), Mistral Sélection (2024, lancée par Swiss Life), Eden, Iroko Atlas. Une dizaine aujourd’hui. Toutes ont la même logique : zéro à l’entrée, frais de gestion plus élevés, commissions sur les opérations.

Et là on arrive à l’autre argument classique, largement balancé par les gérants qui se gavent de frais : les SCPI sans frais de souscription « se rattrapent ». Là encore un argument largement rabâché par plusieurs journaux.. à tort. Justement parce que la commission de souscription coûte chaque année.

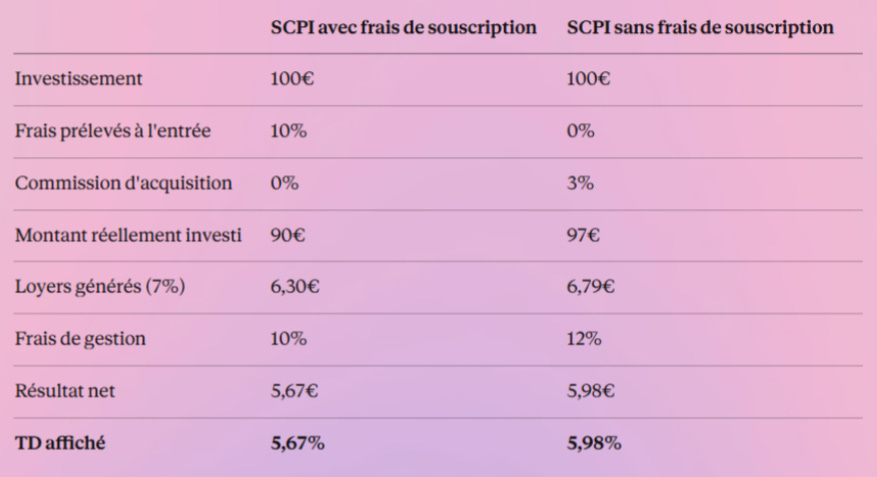

Prenons deux SCPI avec le même rendement locatif brut de 7% :

Différence : 0,31 point de rendement en plus chaque année. Ça paraît peu ? En relatif, c’est +5,5% de performance. Pas une fois. Chaque année.

Et c’est là qu’apparaît ce qui pourrait être un paradoxe : la SCPI sans frais de souscription a des frais de gestion 20% plus élevés (12% vs 10%). Elle est quand même plus performante. Parce que le capital investi génère des loyers. Et la commission est prise sur le rendement, et non sur le capital, bien plus élevé. Le capital parti en commission, lui, ne génère rien. Jamais.

Toujours plus

Les frais de souscription ne sont pas les seuls. Une SCPI peut prélever jusqu’à six types de frais différents, dont certains viennent d’être brièvement abordés :

Les frais de gestion, c’est la rémunération du travail de la société de gestion. Sélection des immeubles, négociation des baux, suivi des locataires, travaux, arbitrages. Entre 10 et 18% des loyers selon les SCPI.

L’argument qu’on entend souvent : « C’est pareil, le rendement affiché est net de frais de gestion. Que la SCPI prenne 10% ou 18%, ce qui compte c’est le TD final. » C’est vrai. Mais incomplet.

Parce qu’à rendement identique, une SCPI qui prélève 18% a dû aller chercher plus de loyers bruts qu’une SCPI qui prélève 10%. Pour verser le même dividende, elle a pris plus de risque. Des locataires moins solides, des emplacements moins prime, des baux plus courts. Le TD ne dit pas ça. Les frais de gestion, si.

Paradoxalement, multiplier les lignes de frais n’est pas forcément une mauvaise chose. C’est même parfois un signe d’alignement des intérêts.

Prenons deux exemples.

Iroko Zen (Iroko). Zéro frais de souscription. En contrepartie : commission d’acquisition de 3,6% TTC, commission sur travaux de 6% TTC, commission de cession de 5% TTC (mais uniquement si la plus-value dépasse 5%), frais de gestion de 14,4% TTC.

Remake Live (Remake AM). Même logique. Zéro frais d’entrée. Commission d’acquisition de 2,5% TTC, frais de gestion de 18% TTC (les plus élevés du marché), commission de cession de 1% TTC sur le prix de vente.

Deux structures différentes, même philosophie : la société de gestion gagne de l’argent quand elle agit, pas quand elle vend des parts. Iroko mise sur les travaux et les plus-values. Remake mise sur la gestion courante avec des frais plus élevés mais des commissions d’acquisition plus faibles. Si la SCPI vend sans plus-value, si elle laisse les immeubles pourrir, elle ne touche rien. Elle gagne de l’argent quand elle agit bien, pas quand elle reste passive.

À l’inverse, une SCPI qui prend 12% à l’entrée et rien ensuite n’a aucune incitation à bien gérer. Une fois la commission encaissée, peu importe ce qui arrive au patrimoine.

Les frais d’entrée à 12%, c’est un business model de rentier. Le CGP touche sa commission, la SDG touche sa commission, et l’investisseur attend dix ans pour récupérer sa mise.

Cela dit, le modèle sans frais n’est pas la solution à tous les problèmes. Une SDG peut être tentée d’arbitrer trop souvent pour générer des commissions d’acquisition. Les frais de gestion élevés (14-18% vs 10-12%) pèsent sur le long terme. Et le modèle est jeune : aucune de ces SCPI n’a traversé un cycle immobilier complet. Impossible de savoir comment elles se comporteront quand leur patrimoine aura besoin de gros travaux de rénovation, dans dix ou quinze ans.

Reste que l’idée est bonne. Une structure de frais qui rémunère l’action plutôt que la vente, c’est un progrès. Et les performances sont là : Iroko Zen à 7,32% en 2024, Remake Live à 7,50%. Difficile d’ignorer.

Ah, et tant qu’on y est, une clarification s’impose : « sans frais », ça n’existe pas. Même si nombre d’articles en parlent. Les sociétés de gestion doivent être rémunérées. Les distributeurs aussi. Ce qui existe, c’est des structures de frais différentes. Soit le paiement se fait à l’entrée, soit en gestion, soit à la sortie. Ce qui change, c’est où et quand.

Mais bon, ceux qui ont popularisé le terme ont quand même rendu service à l’industrie. Ils ont forcé une transparence qui n’existait pas. Cela dit, comme dirait Meelton Friedman, ou une célèbre newsletter : there is no free lunch.

🔑 À retenir : la structure de frais ne suffit pas à juger une SCPI. Corum Origin prend 12% à l’entrée et affiche l’une des meilleures performances du marché. Primonial prend 11% et galère. Ce qui compte, c’est ce que la société de gestion fait avec l’argent, pas combien elle prélève. Mais les frais donnent un indice : une SCPI sans frais doit prouver sa valeur par la performance. Une SCPI à 12% adossée à un réseau bancaire peut se permettre d’être médiocre.

🤑Des chiffres et des lettres

El famoso rendement

Un rendement, en théorie, c’est simple : ce qu’on récupère divisé par ce qu’on a investi. Sauf que dans le monde des SCPI, rien n’est jamais simple. Et comme ailleurs : le diable de cache dans les détails pavés de plus ou moins bonnes intentions.

Quel montant au numérateur ? Le dividende brut ? Net de fiscalité étrangère ? Avec ou sans les plus-values exceptionnelles ? Et au dénominateur ? Le prix de souscription ? La valeur de retrait ? Le prix moyen de l’année ? Celui du 1er janvier ?

Depuis 50 ans que les SCPI existent, le secteur cherche encore comment mesurer leur performance. Quatre méthodes en treize ans. Quatre. Avec à chaque fois des débats qui s’éternisent à l’ASPIM, un régulateur toujours en retard, des sociétés de gestion qui traînent des pieds, et au final des indicateurs qu’on change juste avant que le marché se retourne. Pratique.

L’ère du DVM (avant 2012)

Au commencement était le DVM, pour « Distribution sur Valeur de Marché ». Simple en apparence : le dividende annuel divisé par le prix moyen de la part sur l’année. Sauf que « simple » dans le monde des SCPI, ça dure rarement.

Le problème du DVM, c’était la manipulation du dénominateur. Une SCPI qui augmente son prix de part en cours d’année ? Son DVM baisse mécaniquement. Une SCPI en difficulté dont le prix baisse ? Son DVM monte. Un gestionnaire malin pouvait donc gonfler son « rendement » affiché en versant des dividendes généreusement juste avant une hausse de prix. Les plus habiles faisaient +0,5 point de rendement apparent sans rien changer au business.

L’ASPIM tire la sonnette d’alarme. En 2012, on change tout.

L’ère du TDVM (2012-2021)

Le TDVM arrive le 1er juillet 2012. Officiellement, c’est pour « remplacer la notion de rendement » et harmoniser les pratiques. En réalité, le DVM était devenu trop facile à manipuler, et l’ASPIM voulait un indicateur plus propre.

Le calcul reste proche : dividende brut (avant prélèvement libératoire) rapporté au prix moyen acquéreur de l’année. La différence ? On prend le prix moyen pondéré par les transactions, pas juste le prix affiché. Plus difficile à trafiquer. En théorie.

Pendant neuf ans, le TDVM devient LA référence. Les classements, les comparatifs, les arguments commerciaux. Tout tourne autour de lui.

Sauf que le marché des SCPI évolue. Les gestionnaires commencent à investir massivement en Europe (Allemagne, Pays-Bas, Espagne). Et là, c’est le bazar. Comment comparer une SCPI 100% française avec une SCPI à 60% étrangère ? Les conventions fiscales, les retenues à la source, les crédits d’impôts... Certains affichent leurs dividendes bruts de fiscalité étrangère, d’autres nets. Impossible de s’y retrouver.

Et puis, le TDVM avait un biais structurel que personne ne voulait vraiment corriger : il avantageait les SCPI dont le prix de part baissait. Une SCPI en bonne santé qui revalorise son patrimoine ? Son TDVM baisse. Une SCPI en difficulté qui n’augmente jamais ses prix ? Son TDVM reste « stable ». Le marché s’en accommodait tant que tout montait. Mais ça n’allait pas durer.

Le retournement de 2021 et l’arrivée du TD (2022)

L’ASPIM annonce un nouveau changement fin 2021, pour le 1er janvier 2022 : le TDVM laisse place au TD, le Taux de Distribution.

La différence principale ? Le dénominateur. Le TD se calcule sur le prix de part au 1er janvier de l’année, pas sur la moyenne annuelle. Exit le biais de la revalorisation en cours d’année. En théorie.

Le changement est aussi motivé par une raison moins avouable : le marché immobilier commence à tanguer. Les taux remontent. Les valorisations s’effritent. Avec le nouveau calcul, les baisses de prix de part en cours d’année n’affectent plus le TD. Pile au moment où ces baisses allaient devenir monnaie courante. Hasard du calendrier.

L’ASPIM introduit aussi le RGI (Rendement Global Immobilier), censé tenir compte de la variation du patrimoine. Mais dans les faits, c’est le TD seul qui fait les gros titres. Plus simple. Plus vendeur. Et surtout : il ne montre pas les dégâts sur le capital quand le prix baisse.

L’AMF : alors on danse ?

Pendant que l’ASPIM débat de ses indicateurs, l’AMF observe. Et elle n’aime pas ce qu’elle voit.

Corum AM ouvre le bal en 2020. La Commission des sanctions épingle la société de gestion pour des documents promotionnels « peu clairs, inexacts ou trompeurs »15. Quatre griefs sont retenus. Mise en avant des avantages au détriment des risques. Informations trompeuses sur les frais. Indications « peu compréhensibles et trompeuses » sur la performance. Amende : 600’000€. À l’époque, Corum gère près de 1,5G€ pour 24’000 porteurs de parts. Presque tous particuliers.

Le message semblait clair : l’AMF ne laissera plus passer les communications commerciales qui enjolivent la réalité.

Sauf que les sanctions continuent. Eres Gestion prend 200’000€ en juillet 2023 pour manquements aux obligations d’information sur les rétrocommissions16. Inter Gestion REIM suit en 2024 : la société et ses deux dirigeants écopent d’1,3M€ d’amendes cumulées pour des lacunes dans le dispositif de conformité17. Fiducial Gérance est épinglée pour des fiches produits sans mention des risques et des vidéos promotionnelles déséquilibrées18. Toujours les mêmes griefs. Toujours les mêmes pratiques. Les amendes tombent, mais le secteur ne semble pas retenir la leçon.

Et puis 2024 arrive, et c’est l’explosion. Le rapport du médiateur de l’AMF est sans appel : 141 dossiers SCPI traités, contre 86 l’année précédente. +64% en un an19. Les SCPI deviennent le troisième motif de saisine, derrière le PEA et l’épargne salariale. Les plaintes portent sur les délais de rachat, la dépréciation des parts, mais surtout sur le conseil bancaire. Les épargnants remettent en cause les recommandations de leurs conseillers. Ceux-là mêmes qui leur avaient vendu des SCPI de bureaux franciliens en 2021, au sommet du cycle.

Le régulateur sanctionne. Les épargnants se plaignent. Et l’ASPIM, pendant ce temps, continue de débattre de la bonne formule pour calculer un rendement. Avec, certes, un peu plus de conviction de France Machin Crowdfunding qui ferme les yeux en espérant que le problème disparaisse.

La PGA : le nouvel indicateur qui change tout

Octobre 2025. L’ASPIM accouche enfin d’une réforme. Après des mois de réunions, de lobbying et de menaces de départ, un nouvel indicateur devient obligatoire : la PGA, pour Performance Globale Annuelle20.

Le calcul est d’une simplicité déconcertante : le Taux de Distribution plus la variation du prix de part. C’est tout. On se demande pourquoi il a fallu 15 ans pour y arriver.

Une SCPI qui affiche 6% de TD mais dont le prix a baissé de 10% ? Sa PGA est de -4%. Fini les classements qui célèbrent des « rendements records » pendant que le capital fond.

L’ASPIM ajoute plusieurs garde-fous21 :

le TD ne peut plus être publié seul, il doit toujours être accompagné de la PGA ;

interdiction d’annualiser un TD sur moins de 12 mois (fini les jeunes SCPI qui affichent 8% après 6 mois d’existence) ;

les « prix fondateurs » et « prix sponsors » sont exclus des calculs (fini le TD gonflé artificiellement sur des prix réduits) ;

le TRI doit être présenté sur 5 ans minimum.

Le RGI (Rendement Global Immobilier), introduit quatre ans plus tôt, est discrètement relégué au rang d’indicateur « complémentaire ». Il aura vécu quatre ans. Comme ses prédécesseurs.

Ce changement n’est pas tombé du ciel. Il est le résultat de plusieurs mois de travaux au sein de l’ASPIM, « en étroite collaboration avec le régulateur »22. Ce que la communication officielle ne dit pas, c’est que les débats ont été tendus. Très tendus.

Plusieurs sociétés de gestion parmi les plus jeunes ont menacé de quitter l’ASPIM pendant les discussions que plusieurs gérants décrivent comme particulièrement houleuses. Leur reproche : les nouvelles règles corrigent certes des abus (prix sponsors, annualisation), mais elles favorisent aussi (surtout) structurellement les acteurs historiques.

Comment ? Par un mécanisme subtil.

Le TRI se calcule sur la valeur de retrait, c’est-à-dire le prix de part MOINS les frais de souscription. Sur 100€ investis dans une SCPI avec 12% de frais, ta valeur de retrait initiale est de 88€. Le TRI intègre cette « perte » dès le départ. Il pénalise les SCPI à forts frais.

La PGA, elle, se calcule sur le prix de souscription, frais inclus. Les 100€ restent 100€ dans le calcul. Les frais n’apparaissent nulle part.

En mettant la PGA en avant et le TRI au second plan (obligation de le présenter sur 5 ans minimum seulement), le nouvel indicateur officiel gomme l’avantage compétitif des SCPI sans frais. Et ment ouvertement aux investisseurs, au passage.

Pouf.

Les nouvelles SCPI qui avaient fait des frais réduits leur argument commercial se retrouvent sur un pied d’égalité apparent avec les mastodontes bancaires à 12% de frais d’entrée. L’ASPIM regroupe ~120 sociétés de gestion23. Les poids lourds historiques (filiales bancaires, assureurs) y pèsent plus que les challengers. Après le vote, plusieurs gérants de « nouvelles SCPI » confient leur amertume. Sans que le résultat final ne les étonne vraiment.

On peut y voir deux lectures possibles :

Lecture officielle : on nettoie les pratiques douteuses des jeunes SCPI, on protège les épargnants ;

Lecture cynique : on en profite pour rééquilibrer la compétition en faveur des acteurs historiques.

Les deux sont probablement vraies en même temps. Mais ne vont pas tout à fait dans le sens des associés.

Reste que la PGA corrige un biais majeur : elle montre enfin la performance réelle perçue par l’investisseur, dividendes ET variation du capital inclus. En 2023 et 2024, le RGI de nombreuses SCPI de bureaux était catastrophique : -5,1% en moyenne pour la catégorie en 202424. Des SCPI historiques affichaient des performances globales négatives à deux chiffres. Avec la PGA, ces chiffres seront désormais en première ligne. Impossible à cacher.

Les jolies perf’ des SCPI La Française

Sauf que la PGA arrive... après le gros de la crise. Les baisses de prix les plus violentes ont eu lieu en 2023 et 2024. La PGA ne sera calculée qu’à partir de 2025. Les -15% ou -20% de certaines SCPI sur 2023-2024 ? Ils n’apparaîtront jamais dans un indicateur PGA officiel. Ils resteront dans les limbes du RGI, cet indicateur que plus personne ne regarde.

Et surtout : la PGA ne corrige pas tout. Parce que les sociétés de gestion ont développé, au fil des années, un arsenal de techniques pour gonfler le rendement affiché. Certaines sont désormais interdites par la réforme. D’autres restent parfaitement légales. C’est d’ailleurs en partie pour ça que la PGA existe : trop de biais de vitrine avaient rendu le TD illisible.

Quatre méthodes en treize ans. Et à chaque fois, le changement intervient quand l’ancienne méthode commence à montrer des chiffres qui fâchent.

🔑 À retenir : la bataille des indicateurs est aussi une bataille politique. La PGA arrange les grosses SCPI (elle masque les frais de souscription). La fin des TD annualisés pénalise les jeunes SCPI. Chaque réforme a ses gagnants et ses perdants. L'investisseur, lui, doit toujours lire entre les lignes.Pimp my rendement

Parce qu’effectivement, les méthodes de calculs ont été allègrement utilisées pendant des années pour présenter sous un meilleur jour certaines SCPI. Mais ces « biais » ne sont pas des arnaques. La plupart sont parfaitement légaux. Et ils ont autant été utilisées par les historiques pour masquer des baisses ou des erreurs, que par les jeunes SCPI pour exister sur une marché verrouillé.

Mais le marché est un oligopole. Les dix plus grosses sociétés de gestion concentrent plus de 60% des encours. Elles ont les réseaux, les budgets, la notoriété. Lancer une SCPI en 2023 avec zéro track record face à Immorente ou Édissimmo qui existent depuis 30 ans ? Compliqué.

Alors on joue avec les règles. On utilise les parts sponsors pour récompenser les premiers investisseurs. On communique sur un TD annualisé parce qu’on n’a que 6 mois d’historique. On profite de l’effet relutif parce que la collecte décolle. C’est le jeu.

Le problème n’est pas que ces techniques existent. Le problème, c’est qu’elles ne sont pas expliquées. L’investisseur lambda voit un classement avec Comète à 11% et Édissimmo à 4,5%. Il ne sait pas que ces chiffres ne mesurent pas la même chose. Et personne ne lui dit.

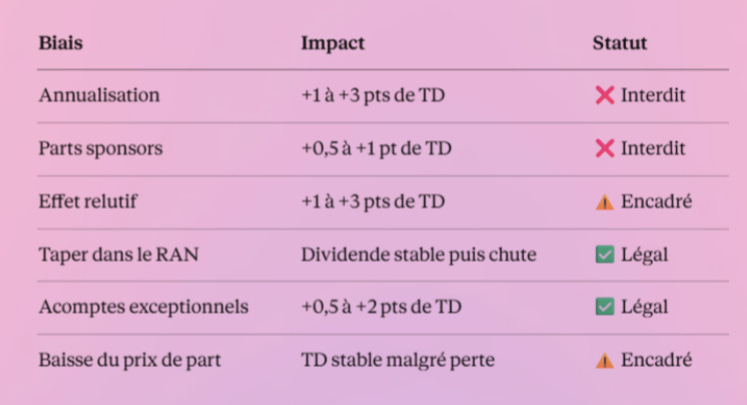

Voici donc les six techniques principales. Trois sont désormais interdites ou encadrées par la réforme PGA. Trois restent parfaitement légales. L’objectif ici n’est pas de dire « c’est mal » mais de donner les clés pour comparer ce qui est comparable.

L’annualisation du rendement

C’était le biais le plus fréquent. Une SCPI lancée en juin verse des dividendes sur six mois. Le réflexe marketing : « annualiser » pour afficher un TD sur 12 mois. Si la SCPI a versé 3% sur six mois, on annonce 6% annualisé. Sauf que rien ne garantit que les six prochains mois seront aussi bons. Les premiers mois d’une SCPI sont souvent dopés par l’effet relutif (on y vient). Annualiser, c’est extrapoler une performance temporaire comme si elle était pérenne.

L’ASPIM avait pourtant été claire dès février 202325 :

« Il n’est pas possible d’annualiser le taux de distribution pour un fonds créé en cours d’année. »

L’AMF aussi26 :

« Il n’est pas autorisé de communiquer sur la performance d’une SCPI ayant moins de 12 mois d’historique. »

Ça n’a pas empêché grand monde. Reason affiche un TD annualisé de 12,60%. Darwin RE01 annonce 12,36%. Des chiffres extrapolés sur quelques mois d’activité seulement27. Wemo One annonce un TD équivalent à 10%... calculé sur 6 mois de dividendes28. Upêka, lancée en septembre 2023, projetait un TD annualisé de 7,45% dès ses premiers mois29.

Certains comparateurs ont d’ailleurs fait le travail de pédagogie que l’industrie aurait dû faire. Louve Invest notamment a créé deux classements séparés : TD officiels et TD annualisés, avec des avertissements clairs sur ce que chaque chiffre signifie30. L’IEIF, lui, mélangeait les deux dans ses classements officiels, « en accord avec la société de gestion »31. Pratique.

Impact investisseur : +1 à +3 pts de TD fictif selon la durée d’extrapolation

Statut : ❌ Interdit depuis octobre 2025 (réforme PGA)

Les parts sponsors

Au lancement d’une SCPI, les premiers investisseurs achètent à prix réduit. Décote de 5 à 10% sur le prix normal. L’idée officielle : récompenser les early adopters qui prennent un risque sur un produit sans track record. C’est même plutôt cool.

Le problème, c’est que le TD se calcule sur le prix de part au 1er janvier. Si ce prix est celui des parts sponsors (plus bas), le TD est mécaniquement gonflé.

Prenons Comète, la SCPI d’Alderan lancée en décembre 2023. La période sponsor a duré 2,5 mois (du 18 décembre 2023 au 29 février 2024). Prix sponsor : 237,50€. Prix statutaire : 250€. Le dividende 2024 a été de 26,56€ par part.

Le calcul est simple :

Sur le prix sponsor : 26,56€ / 237,50€ = 11,18%

Sur le prix statutaire : 26,56€ / 250€ = 10,62%

Un demi-point de TD qui n’existe pas. Le TD officiel ASPIM retient d’ailleurs 10,62%32. Mais Comète a communiqué sur 11,18% dans ses premiers classements33. Certains distributeur ont fait le choix de n’afficher que le TD réel, comme ce CGP qui écrit :

« Nous préférons communiquer sur 10,62% plutôt que 11,18% qui nous semble trompeur. »

Le cas Comète montre aussi qu’on peut jouer le jeu intelligemment. Alderan a limité la période sponsor à 2,5 mois et l’a clairement documentée. Pas tous les acteurs sont aussi transparents. Osmo Énergie a annoncé un TD supérieur à 9%... calculé sur un prix de part sponsor de 150€ contre 300€ au prix normal. Iroko Atlas en septembre 2025 a collecté 20M€ en quelques heures sur une offre sponsor avec décote de 9%34.

Et les classements des « meilleures SCPI » ? Ils mélangent allègrement TD sur parts sponsors et TD normaux. Sans distinction.

Impact investisseur : +0,5 à +1 pt de TD gonflé selon la décote sponsor

Statut : ❌ Interdit depuis octobre 2025 (réforme PGA)

L’effet relutif

C’est LE mécanisme qui explique pourquoi les jeunes SCPI affichent des TD de 8 à 11% alors que les anciennes plafonnent à 4-5%. Et c’est le plus subtil.

À la souscription, il faut attendre 3 à 6 mois avant de toucher les premiers dividendes. C’est le délai de jouissance. Pendant ce temps, la SCPI investit l’argent et perçoit des loyers. Mais elle ne paie pas encore les nouveaux associés. Les loyers sont divisés entre moins d’associés. Le TD est mécaniquement boosté.

Iroko a publié les calculs pour Iroko Zen en 202435. Le délai de jouissance de la SCPI est de 3 mois. Le TD 2024 réel : 7,32%.

Avec un délai de jouissance de 5 mois ? Le TD serait monté à 8,08%. Avec un délai de 6 mois ? 8,49%.

Soit +1,17 point de TD fictif juste en allongeant le délai de 3 mois. Sans rien changer au patrimoine ni aux loyers36.

Pour une SCPI avec 5 mois de délai de jouissance (la moyenne du marché selon Corum37), l’effet relutif représente donc environ un point de TD supplémentaire par rapport à une SCPI transparente comme Iroko Zen.

Le cercle est vertueux (pour la SCPI) : bon TD affiché → attire des investisseurs → nouvelle collecte → nouvel effet relutif → TD qui reste élevé. Et ainsi de suite. Tant que la collecte est forte, le TD tient.

Sauf que l’effet relutif est temporaire. Quand la collecte ralentit, le TD « normalise » vers le rendement réel du patrimoine. Les investisseurs qui ont acheté sur la foi d’un TD à 10% découvrent un TD à 6-7%. Pas de mensonge. Juste une mécanique qu’on ne leur a pas expliquée.

La parade : regarder le rendement à l’acquisition (AEM) communiqué par la SCPI. C’est le rendement réel des immeubles, hors effet relutif. Si le TD affiché est à 10% et l’AEM à 6,5%, 3,5 points viennent de l’effet relutif.

Impact investisseur : +1 à +3 pts de TD temporaire tant que la collecte est forte

Statut : ⚠️ Encadré depuis octobre 2025 (PGA obligatoire en complément du TD)

Taper dans le RAN

Le RAN, c’est le Report À Nouveau. La réserve de dividendes non distribués des années précédentes. Une sorte de matelas de sécurité.

Si le résultat courant baisse (moins de loyers, vacance locative, travaux), la SCPI peut piocher dans le RAN pour maintenir le dividende. L’investisseur voit un dividende stable. Il ne voit pas que ce dividende n’est plus couvert par les loyers.

Édissimmo en 2022 : le RAN a été « rogné » pour servir la distribution38. Le dividende était maintenu. Mais la SCPI puisait dans ses réserves. C’est comme un salarié qui tape dans son épargne pour maintenir son train de vie après une baisse de salaire. Ça marche un temps. Quand le RAN est épuisé, le dividende baisse d’un coup. Effet falaise.

La parade : comparer le dividende versé au résultat courant dans le rapport annuel. Si le dividende dépasse le résultat, la SCPI pioche dans ses réserves. Un RAN qui fond, c’est le signal.

Impact : Dividende artificiellement stable, puis chute brutale

Statut : ✅ Toujours légal (non encadré par la réforme PGA)

Les acomptes exceptionnels

Le TD inclut tous les revenus distribués. Y compris les acomptes exceptionnels : plus-values de cession d’immeubles, revenus non récurrents, régularisations.

Une SCPI vend un immeuble avec une belle plus-value et distribue une partie aux associés. Super. Sauf que cette plus-value gonfle le TD de l’année. Et elle n’est pas reproductible l’année suivante.

Quelques exemples récents :

Corum Origin (avril 2024) : vente d’un immeuble générant 4,5M€ de plus-value. Dividende exceptionnel de 1,32€ par part. Sur un prix de part à 1’135€, ça représente +0,12 pt de TD. Pas énorme, mais c’est du one-shot.

Efimmo 1 (octobre 2024) : cessions d’actifs pour 28M€, dont un immeuble à Toulouse revendu 5 fois son prix d’acquisition de 2004. Plus-value nette : 8,4M€. Dividende exceptionnel de 1 à 1,20€ par part. Sofidy annonce un TD prévisionnel de 5 à 5,20%, contre 4,65% en 2023. La plus-value explique une bonne partie de l’écart.

Activimmo (2025) : cession d’un entrepôt à Fretin acheté 8,4M€, revendu 10M€. Plus-value de 1,57M€. Dividende exceptionnel de 0,58€ par part. Sur un prix de 610€, c’est +0,1 pt de TD. Pas anodin sur une SCPI qui affiche 5,5%.

Le problème : ces dividendes exceptionnels sont intégrés au TD officiel. Un investisseur qui regarde le classement voit un TD à 5,5% et croit que c’est récurrent. Sauf que 0,5 à 1 point peut venir de plus-values ponctuelles. L’année suivante, retour à la normale.

La parade : lire le bulletin trimestriel. Les sociétés de gestion sérieuses distinguent le dividende « récurrent » du dividende « exceptionnel ».

Impact : TD gonflé de 0,5 à 2 pts l’année de la cession

Statut : ✅ Toujours légal (non encadré par la réforme PGA)

L’effet mécanique de la baisse du prix de part

Le plus vicieux. Pour faire simple, le TD se calcule en divisant le dividende par le prix de part au 1er janvier. Donc si le prix baisse, le TD de l’année suivante augmente mécaniquement. Même dividende, meilleur rendement apparent.

Prenons Primopierre, la SCPI bureaux de Praemia REIM. Le cas d’école.

En 2023 :

Prix de part au 1er janvier : 208€

Dividende : 8,56€

TD : 4,12%

En 2024 :

Prix de part au 1er janvier : 180€ (après la première baisse de septembre 2023)

Dividende : 6,38€ (en baisse de 25,5%)

TD : 3,54%

Le TD a baissé de 0,58 point. Mais c’est trompeur : sans la baisse du prix de part, avec le dividende 2024 et le prix 2023, le TD aurait été de 3,07%. La baisse du prix a donc « compensé » 0,47 point de TD39.

Autrement dit : le dividende a chuté d’un quart, mais le TD n’a baissé que de 14%. La formule de calcul masque la réalité.

Et Primopierre n’est pas un cas isolé. Le mécanisme est mécanique : le TD se calcule en divisant le dividende par le prix au 1er janvier. Une SCPI qui baisse son prix fin 2023 et verse le même dividende en 2024 voit son TD augmenter automatiquement. Le numérateur est stable, le dénominateur baisse. Résultat : certaines SCPI baissières affichent un TD 2024 supérieur à 2023. L’indicateur masque la destruction de valeur.

Sur les 34 SCPI qui ont baissé leur prix depuis 202340, une seule (Eurovalys, 5%) affichait un TD supérieur à la moyenne du marché (4,72%). Les autres ? Entre 3% et 4,5%. Le TD « stable » cache la destruction de valeur.

43% des SCPI ont réduit leurs dividendes en 202441. Un TD qui « résiste » à 5% peut masquer une perte de 20% sur le capital et une baisse du dividende de 15%.

Impact investisseur : TD artificiellement stable ou en hausse malgré perte en capital

Statut : ⚠️ Encadré depuis octobre 2025 (la PGA inclut la variation du prix de part)

What else?

Sur six biais, trois sont désormais interdits (parts sponsors, annualisation) ou encadrés (effet relutif via l’avertissement PGA). Trois restent parfaitement légaux : le RAN, les acomptes exceptionnels, l’effet prix de part.

Est-ce que ça veut dire qu’il faut fuir les jeunes SCPI ? Non. Au contraire. Ce sont souvent les plus dynamiques, celles qui achètent au bon moment, celles qui ont les frais les plus bas, celles qui performent le mieux. Les biais qu’on vient de décrire ne sont pas des arnaques. Ce sont des effets mécaniques qu’il faut comprendre pour ne pas se faire de faux espoirs.

Une SCPI à 10% de TD annualisé ne va pas verser 10% éternellement. Mais elle peut très bien verser 7% de façon stable pendant 10 ans, ce qui reste excellent. L’important, c’est de savoir ce qu’on achète.

Quant aux comparateurs, tous ne se valent pas. Certains, comme Louve Invest, font un vrai travail de pédagogie avec des avertissements clairs. D’autres sont des apporteurs d’affaires déguisés qui touchent une commission sur chaque souscription. La différence se voit dans la transparence sur les limites des indicateurs.

🔑 À retenir : les biais de vitrine, ce sont les armes des challengers. Les jeunes SCPI en ont besoin pour exister face aux mastodontes. Les mastodontes n’ont pas ce problème : ils ont la notoriété, les réseaux, l’inertie. Leur problème est ailleurs. C’est la performance réelle.Schengen society

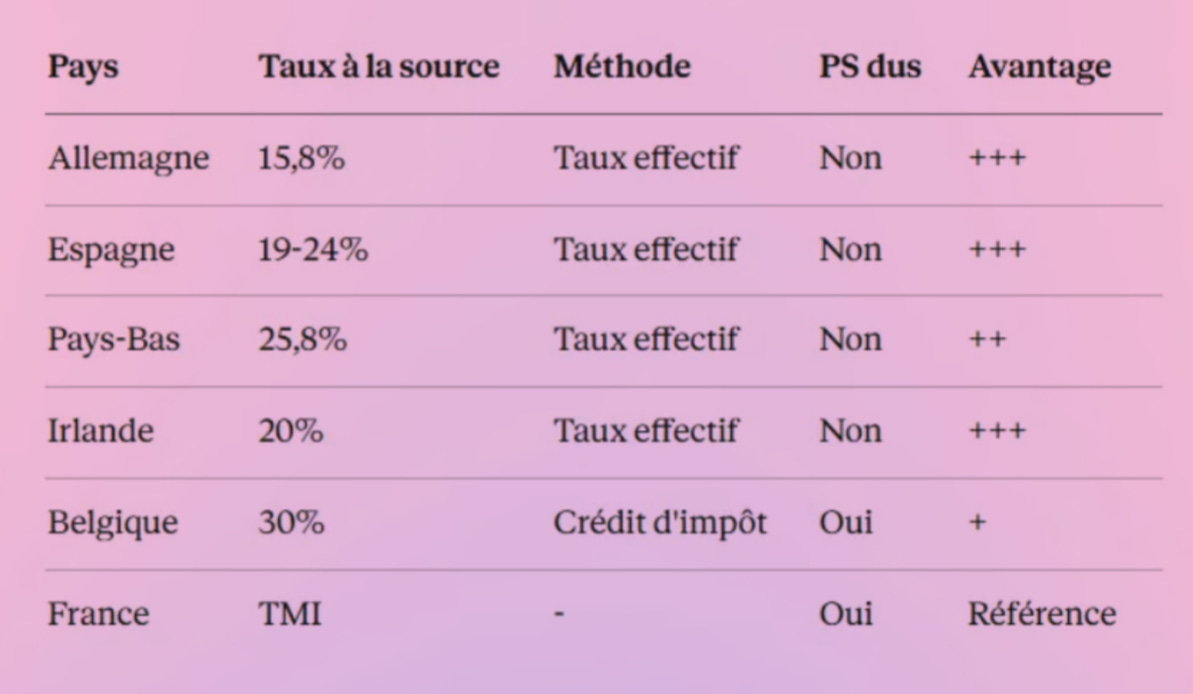

7% de TD en France, 7% de TD en Allemagne. Même rendement affiché. Sauf qu’à l’arrivée, c’est 52,80€ contre 70€ pour 100€ de loyers. 17 points d’écart. Aucun classement ne montre ça.

Sur 100€ de loyers français, l’associé paie l’impôt sur le revenu à sa TMI (mettons 30%) plus les prélèvements sociaux (17,2%). Total : 47,2€ pour le fisc, 52,8€ en poche. Sur 100€ de loyers allemands, le mécanisme est différent. L’Allemagne prélève 15,8% à la source. La France exonère ces revenus d’IR (ils sont déjà imposés) mais les intègre au calcul du taux moyen. Les prélèvements sociaux ? Pas dus sur les revenus de source étrangère. Soit environ 30€ pour les fiscs (allemand et français combinés), 70€ en poche.

Même TD affiché. 17 points d’écart en rendement net. Sur 100’000€ investis à 7%, c’est 1’200€ de plus par an. Chaque année. Dans ta poche, pas dans celle du fisc.

Les conventions fiscales bilatérales expliquent ce décalage. La France en a signé avec chaque pays européen pour éviter la double imposition. Deux méthodes coexistent. La méthode du taux effectif (Allemagne, Espagne, Pays-Bas, Italie, Irlande) est la plus favorable : les revenus étrangers sont exonérés d’IR français mais pris en compte pour calculer le taux moyen d’imposition. La méthode du crédit d’impôt (Belgique, Portugal, UK) est moins avantageuse : l’investisseur déclare tout en France, calcule l’impôt théorique, puis déduit ce qu’il a payé à l’étranger. Mais les PS restent dus.

Ce que les indicateurs ne montrent pas. Le TD mesure un revenu brut. Le TRI aussi. La PGA aussi. Ils ont été conçus pour un marché domestique où tous les loyers subissaient la même fiscalité. Une SCPI européenne à 6% de TD peut rapporter plus net qu’une SCPI française à 7%. Les classements ne le disent pas.

Les SCPI européennes captent 74% de la collecte brute en 202442. Ce n’est pas un effet de mode. Les investisseurs ont compris où était le rendement net. Corum Origin, Iroko Zen, Remake Live, Novaxia Neo : les SCPI qui trustent le haut des classements sont toutes majoritairement (ou en grosse partie) investies hors de France.

L’avantage varie selon la situation de chacun. Plus la TMI est élevée, plus l’écart se creuse. À 11% de TMI, le gain est modéré. À 45%, il peut dépasser 15 points. Ce qui compte : la répartition géographique de la SCPI (disponible dans chaque rapport annuel), les pays précis (tous n’ont pas le même régime), et le TD « net de fiscalité étrangère » quand il est communiqué.

Cela dit, l’Europe n’est pas une solution miracle. Le risque de change existe pour les pays hors zone euro (UK notamment). Les marchés immobiliers locaux ont leurs propres cycles. Et la fiscalité peut évoluer. Mais à date, l’avantage est réel.

🔑 À retenir : l’avantage des SCPI européennes est d’abord fiscal. Pas de revenus fonciers français, prélèvements sociaux réduits. À TMI élevée, l’écart de rendement net peut dépasser 15 points.Faire le TRI

Pendant des années, le TRI était la référence. Le Taux de Rendement Interne, c’est la formule qui prend tout : les loyers perçus, la variation du prix de part, les frais de souscription. Sur 5 ans ou 10 ans, c’est ce qu’on aurait vraiment gagné en investissant à l’époque. Pas ce que la SCPI a distribué. Ce qu’on aurait encaissé, net de tout.

L’ASPIM le publiait en première page de ses rapports. Les comparateurs l’affichaient en gros. Les CGP s’en servaient pour vendre du rêve : « Regardez, 8% par an sur 10 ans, c’est du solide. »

Puis 2023 est arrivé. Les baisses de prix de part ont fait exploser les TRI. Une SCPI qui affichait 7% de TRI 10 ans s’est retrouvée à 2%. Voire négatif. Le TRI 10 ans d’une SCPI qui a perdu 30% de sa valeur en deux ans, c’est une catastrophe. Même si son TD reste à 5%. Même si sa PGA affiche +2% grâce à un rebond récent. Le TRI intègre les dix ans. Y compris les années de perte en capital. Pas de maquillage possible.

Depuis, le TRI a quasiment disparu des communications. L’ASPIM ne le met plus en avant. Les comparateurs l’affichent en petit, quand ils l’affichent. On lui préfère la PGA, plus flatteuse, plus manipulable.

Pour les jeunes SCPI, le TRI longue durée n’a de toute façon pas de sens. Pas de track record, pas de TRI 5 ans. On retombe sur le problème de départ : y’a rien à mesurer.

Le TRI a aussi ses limites. Un TRI 10 ans peut masquer une dégradation récente : une SCPI qui a cartonné de 2012 à 2020 et qui s’effondre depuis affiche encore un TRI correct. Il faut croiser avec le TRI 5 ans, le TRI 3 ans quand il existe. Regarder la tendance, pas le chiffre isolé. Et la méthode de calcul varie : certaines SCPI intègrent les frais de souscription, d’autres non. C’est marqué en petits caractères.

Reste que c’est le seul indicateur qui intègre vraiment les frais. Le seul qui montre ce qu’on aurait gagné, pas ce que la SCPI prétend avoir distribué.

And now ladies & gentlemen

TD, PGA, TRI. On vient de passer trois sections à expliquer leurs limites. La tentation serait de chercher L’indicateur miracle, celui qui dit tout. Il n’existe pas. Aucun chiffre ne certifie qu’une SCPI est « bonne ». À moins de créer un label Zero Bullshit43.

Mais il y a d’autres métriques, moins médiatisées, qui complètent le tableau.

La liquidité n’est pas un problème pour entrer. Une SCPI, c’est un investissement de 8 à 10 ans minimum. Que la liquidité soit tendue à l’instant T, on s’en fiche pour souscrire. En revanche, c’est un indicateur de confiance. Une SCPI avec 10% de parts en attente de retrait, c’est une SCPI que les associés veulent quitter. Ça dit quelque chose sur la santé perçue du véhicule. Iroko Zen et Corum Origin n’ont quasiment aucune part en attente. Primopierre en a pour 240 M€, soit 11% de sa capitalisation.

Le TOF44 mesure les loyers réellement encaissés par rapport aux loyers théoriques si tout était loué au prix du marché. Au-dessus de 90%, c’est correct. En dessous de 85%, c’est un signal d’alerte. Le TOP45 est moins fiable : un immeuble peut être physiquement occupé mais avec des franchises de loyer. Le TOF capture les deux.

La VNR46 représente ce que coûterait la reconstitution du patrimoine à l’identique : valeur des actifs + frais de notaire + droits d’enregistrement. Le ratio prix de part / VNR indique si on paie cher. Entre 95% et 105%, c’est neutre. Au-dessus de 105%, surpaiement. En dessous de 95%, soit c’est une opportunité, soit le marché sait quelque chose.

Le RAN47 est la réserve de dividendes non distribués. C’est le coussin de sécurité qui permet de lisser les distributions quand les loyers baissent. Au-dessus de 30 jours de distribution, c’est confortable. Une SCPI qui distribue 100% de ses revenus chaque année n’a pas de marge de manœuvre.

La LTV48 mesure l’endettement : dette / valeur du patrimoine. En dessous de 25%, c’est conservateur. Entre 25% et 35%, c’est standard. Au-dessus de 40%, attention. Une LTV élevée amplifie tout : les gains quand ça monte, les pertes quand ça baisse. Les SCPI qui ont souffert en 2023-2024 avaient souvent une LTV > 35%.

Aucun de ces indicateurs n’est suffisant seul. Une SCPI peut afficher un TD de 7% et être en train de couler (elle tape dans son RAN). Une autre peut avoir un TD de 5% et être solide (patrimoine sous-évalué, TOF à 98%, zéro dette). Le piège, c’est de regarder un seul chiffre. Le travail, c’est de croiser.

Un exemple rapide. Primopierre fin 2022 : TD correct (4,12%), mais LTV à 32%, TOF en baisse (89%), et 100% bureaux franciliens. Chaque indicateur pris isolément ne criait pas à la catastrophe. Ensemble, ils dessinaient un profil fragile face à une hausse des taux. La suite a donné raison aux signaux faibles. N’en déplaisent aux CGP ouinouin-qui-aurait-pu-prédire.

💡 En résumé : il n’y a pas UN indicateur magique. Mais quelques KPI majeurs (TD, liquidité, TOF, exposition géographique) et quelques secondaires (RAN, LTV, VNR) permettent de se faire une idée. Le reste, c’est du détail ou du marketing.Buy it, use it, break it, fix it, trash it, change it, mail iy, upgrade it

100’000€ investis dans la même SCPI. Même rendement brut de 6%. Même durée de détention. Sauf qu’à l’arrivée, ça peut donner 2’300€ ou 5’500€ de revenus nets par an. Du simple au double. La différence ? Le mode d’acquisition.

C’est le trou noir de la documentation SCPI. Les plaquettes parlent TD, les classements comparent les rendements bruts, mais personne ne montre ce qui reste vraiment en poche. Or c’est là que tout se joue. Un contribuable à 45% de TMI qui achète en direct des parts de SCPI française touche 2,3% net après fiscalité. Le même, avec un montage en nue-propriété ou via une holding, peut doubler ce chiffre. Légalement.

Quatre modes d’acquisition existent : en direct, en démembrement, via société, via assurance-vie. Chacun a sa logique, ses contraintes, ses cas d’usage. Ce n’est pas une question de « meilleur » choix universel. C’est une question de situation personnelle : TMI, horizon, objectif (revenus immédiats ou capitalisation), patrimoine existant.

En direct (pleine propriété)

C’est le mode par défaut. Achat de parts, statut d’associé, perception des dividendes. Pas d’intermédiaire, pas de montage. La SCPI envoie un bulletin trimestriel, les revenus fonciers sont déclarés, les impôts payés. Simple.

La simplicité a un coût. Les revenus de SCPI françaises sont imposés au barème de l’impôt sur le revenu, plus 17,2% de prélèvements sociaux. À 30% de TMI, ça fait 47,2% de fiscalité sur les loyers. À 41%, 58,2%. À 45%, 62,2%. Un rendement brut de 6% devient 2,3% net pour un contribuable à 45%. C’est le prix de la simplicité.

L’achat en direct convient à ceux qui ont une TMI basse, ou qui ont déjà des revenus fonciers (et donc une structure fiscale adaptée), ou qui privilégient la simplicité à l’optimisation. C’est aussi le seul mode qui donne les pleins droits d’associé : vote en AG, accès à l’information, possibilité de transmettre les parts par donation.

Le principal inconvénient, au-delà de la fiscalité, c’est la liquidité. En cas de besoin de sortie, tout dépend du marché secondaire ou du fonds de remboursement de la SCPI. Comme vu en Partie 1, ça peut prendre des mois. Ou des années.

En démembrement

Le démembrement, c’est couper la propriété en deux. D’un côté la nue-propriété : le capital, sans les revenus. De l’autre l’usufruit : les revenus, sans le capital. Pendant une durée définie (5, 10, 15 ans), chacun détient sa partie. À la fin, le nu-propriétaire récupère automatiquement la pleine propriété.

Ce n’est pas un montage exotique. C’est un mécanisme juridique classique, utilisé depuis des siècles en immobilier physique. Appliqué aux SCPI, il permet des optimisations fiscales significatives. Mais il suppose de comprendre ce qu’on achète.

La nue-propriété

Le principe : acheter des parts avec une décote (typiquement 60-80% du prix selon la durée), ne rien toucher pendant le démembrement, récupérer 100% à la fin. Pendant cette période, pas de revenus, donc pas d’impôt sur le revenu. Et pour les assujettis à l’IFI, la nue-propriété est exclue de l’assiette.

La décote dépend de la « clé de démembrement ». Une clé 70/30 sur 10 ans signifie : le nu-propriétaire paie 70%, l’usufruitier 30%. Si la part vaut 100€, achat à 70€ et récupération de 100€ dans 10 ans. Le rendement implicite est d’environ 3,6% par an, non imposé pendant la détention.

Le piège : ce calcul suppose que la valeur de la part reste stable. Si elle baisse de 20% pendant le démembrement, récupération de 80€ au lieu de 100€. Le rendement implicite s’effondre. Depuis 2023, ce n’est plus un risque théorique.

La nue-propriété s’adresse aux contribuables à TMI élevée (30% et plus), qui n’ont pas besoin de revenus immédiats, et qui ont un horizon long. C’est aussi un outil de transmission : acheter la NP au nom des enfants, garder l’usufruit, leur transmettre la pleine propriété au terme sans droits supplémentaires.

L’usufruit temporaire

L’usufruit, c’est l’inverse : paiement d’une fraction du prix (20-35% selon la durée), perception de 100% des loyers pendant le démembrement, et à la fin plus rien. C’est un placement « à fonds perdus » sur le capital, mais à rendement élevé sur le cashflow.

Trois profils l’utilisent.

Les entreprises à l’IS d’abord. Une société avec de la trésorerie excédentaire peut acheter de l’usufruit de SCPI. Les loyers entrent dans le résultat, mais l’usufruit est amortissable comptablement. L’amortissement réduit le résultat imposable. Résultat : un placement de trésorerie avec effet de levier fiscal. C’est le cas d’usage majoritaire.

Les particuliers avec du déficit foncier ensuite. Quelqu’un qui a accumulé du déficit foncier (travaux sur un bien locatif, par exemple) ne peut l’imputer que sur des revenus fonciers, dans la limite de 10’700€ par an sur le revenu global. L’usufruit génère des revenus fonciers. Le déficit les efface. Revenus quasi non imposés.

Les retraités enfin, plus rarement. Quelqu’un qui veut du cashflow immédiat sur une période définie, sans besoin de transmettre ce capital, peut y trouver son compte. Mais la fiscalité pleine (revenus fonciers) limite l’intérêt hors situations spécifiques.

Le problème de l’usufruit, c’est la rareté. Pour acheter de l’usufruit, il faut un acheteur de nue-propriété en face. Avec une clé 70/30, pour 10’000€ d’usufruit il faut ~23’000€ de nue-propriété. L’offre est structurellement limitée. Quelques plateformes (Louve Invest, Demembrement-8) tentent de fluidifier le marché, mais ça reste un produit de niche.

Viager vs. temporaire

L’usufruit peut aussi être viager : il dure jusqu’au décès de l’usufruitier. C’est surtout un outil de transmission. Les parents gardent l’usufruit (les revenus), les enfants reçoivent la nue-propriété. Au décès, les enfants récupèrent la pleine propriété sans droits de succession sur la valeur de l’usufruit. Le calcul fiscal dépend de l’âge de l’usufruitier au moment de la donation.

Via une société à l’IS

Détenir des parts de SCPI via une SCI ou une holding à l’IS est une option pour les patrimoines conséquents. La fiscalité passe de l’IR (jusqu’à 45% + PS) à l’IS (15% puis 25%). Les revenus peuvent être capitalisés dans la structure sans imposition immédiate. Les intérêts d’emprunt sont déductibles.

Les parts de SCPI en pleine propriété ne sont pas amortissables à l’IS. Les avantages économiques des parts ne diminuent pas avec le temps. En revanche, l’usufruit de SCPI est amortissable, car c’est un droit limité dans le temps par définition. Et c’est là que ça devient intéressant.

Une société à l’IS qui achète de l’usufruit de SCPI européennes cumule deux effets. D’abord, les revenus sont imposés dans le pays source (Allemagne, Espagne, Pays-Bas...), pas en France. L’IS français est neutralisé par les conventions fiscales. Sur de l’usufruit Corum Origin ou Iroko Zen, c’est quasiment 0% d’IS sur les loyers. Ensuite, l’usufruit s’amortit linéairement sur sa durée. Sur un usufruit 10 ans, 10% de la valeur passe en charge chaque année. Cette charge crée du déficit fiscal imputable sur d’autres revenus de la société. Résultat : des loyers quasi nets d’impôt, plus du déficit pour gommer de l’IS ailleurs. Pour ceux qui ont une société à l’IS avec d’autres revenus à neutraliser, c’est redoutable.

Le revers de la société à l’IS : coût de structure (comptabilité, formalisme), et surtout le piège de la sortie. À la revente des parts, la plus-value est taxée à l’IS. Et pour sortir le cash de la société, il faut encore payer la flat tax sur les dividendes. Double imposition.

Ce montage ne vaut le coup qu’avec un patrimoine significatif (plusieurs centaines de milliers d’euros), une stratégie de capitalisation long terme, ou un objectif de transmission. Pour un investissement de 50’000€, les frais de structure mangent l’avantage fiscal.

EDIT 31/01/2026 22H45 : correction sur l’amortissement

Via l’assurance-vie

L’assurance-vie est l’enveloppe préférée des Français. Plus de 1’900 milliards d’euros d’encours. La promesse : une fiscalité allégée après 8 ans, une transmission facilitée, et une liquidité « garantie ». Pour les SCPI, l’idée semble séduisante : combiner le rendement de l’immobilier avec la souplesse de l’AV.

La réalité est plus nuancée. Et sur certains points, l’AV est un mauvais choix pour les SCPI. Pas toujours, mais plus souvent qu’on ne le dit.

Parce qu’en assurance-vie, l’épargnant n’est pas propriétaire des parts. C’est l’assureur qui les détient pour son compte. La différence n’est pas que juridique. Les droits d’associé sont perdus : pas de vote en AG, pas d’accès direct à l’information de la SCPI, pas de relation avec la société de gestion. L’épargnant devient client d’un client.

L’assureur prélève des frais de gestion sur les unités de compte : 0,5 à 1% par an selon les contrats. Ces frais s’ajoutent aux frais de gestion de la SCPI. Sur un rendement de 5%, perdre 0,75% de frais UC ramène le rendement net à 4,25%. Sur 10 ans, ça représente plusieurs milliers d’euros.

Le choix de SCPI est limité. Chaque assureur référence une liste de SCPI, souvent celles avec lesquelles il a des accords commerciaux. Les meilleures SCPI du marché ne sont pas toujours disponibles. Et les délais de jouissance sont parfois allongés : 6 mois au lieu de 3.

L’étonnant liquidité

Mais le plus étonnant reste un des arguments massue de l’AV : « L’assureur garantit la liquidité, sortie possible à tout moment ». C’est vrai. Mais c’est plus compliqué que ça. Ou en tout cas, ça peut avoir des effets pervers.

Quand tout va bien, la liquidité fonctionne. Les nouvelles souscriptions financent les rachats. Que ce soit en direct ou en AV, la sortie se fait sans problème.

Quand ça se tend, l’assureur peut temporairement absorber les rachats en puisant dans sa trésorerie ou en achetant lui-même les parts. C’est un coussin, pas une garantie.

Quand c’est la crise, l’assureur ne peut pas absorber indéfiniment. Si les retraits sont massifs et que la SCPI sous-jacente est bloquée, l’assureur peut suspendre les rachats sur cette UC, appliquer une décote (on récupère 85% de la valeur), ou imposer un délai.

En réalité, l’AV ne résout pas le problème de liquidité, elle le déplace : quand un gros assureur décide de sortir d’une SCPI, il peut bloquer le véhicule pour tout le monde, y compris les investisseurs en direct.

Mais ça pose un problème de fond : un particulier avec 10’000€ et un assureur avec 50M€ détiennent les mêmes parts, avec les mêmes droits de sortie. Quand l’assureur retire ses billes, il passe devant tout le monde et assèche la liquidité. Le retail trinque, comment souvent, et la soi disant liquidité portée par l’assureur se fait en tuant le véhicule.

Une piste de réforme pourrait être mise sur la table : créer deux classes de parts. D’un côté, des parts « retail » réservées aux particuliers, avec une liquidité protégée et un fonds de remboursement dédié. De l’autre, des parts « institutionnelles » pour les assureurs et les gros investisseurs, avec des conditions de sortie différentes (préavis plus long, décote en cas de retrait massif, quotas).

Ça existe déjà dans d’autres véhicules. Les OPCVM ont des parts I (institutionnels) et des parts R (retail) avec des frais différents. Les fonds immobiliers professionnels (OPPCI) ont des mécanismes de gates qui limitent les retraits en période de stress. Rien n’empêche d’appliquer une logique similaire aux SCPI.

L’ASPIM n’a pas mis ce sujet sur la table. Les sociétés de gestion non plus. Normal : les institutionnels représentent une part significative de la collecte. Mais tant que le retail et les assureurs jouent dans la même cour, le risque de blocage systémique reste entier.

Le piège européen

C’est le calcul que personne ne fait. Et c’est là que l’AV peut coûter très cher.

On a vu un peu plus haut que les SCPI européennes offrent un avantage fiscal massif en direct : pas de prélèvements sociaux sur les loyers étrangers, crédit d’impôt ou exonération selon les conventions fiscales. Cet avantage disparaît en assurance-vie.

Les assureurs disent qu’ils reversent « 100% des loyers ». C’est techniquement vrai. Mais c’est un mensonge par omission. Ce qu’ils reversent : 100% des loyers nets de fiscalité étrangère. L’assureur achète les parts pour son compte. Quand la SCPI verse des loyers étrangers, c’est l’assureur qui touche le crédit d’impôt. Pas le souscripteur. Il reverse les loyers après avoir déduit la fiscalité étrangère, et garde le crédit d’impôt pour lui.

C’est écrit noir sur blanc dans les bulletins trimestriels :

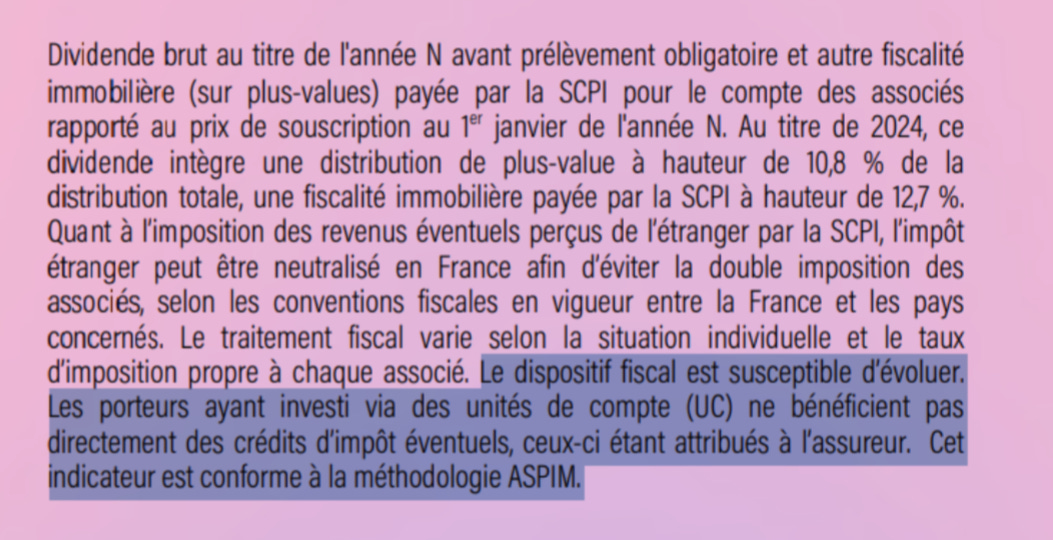

« Les porteurs ayant investi via des unités de compte (UC) ne bénéficient pas directement des crédits d’impôt éventuels, ceux-ci étant attribués à l’assureur. »

Extrait d’un bulletin trimestriel de Sofipierre

Sur une SCPI comme Corum Origin (quasi 100% de revenus étrangers), l’écart entre le rendement brut et le rendement reversé en AV dépasse 20%. Sur Iroko Zen (~70% de revenus étrangers), c’est environ 15%. La différence peut atteindre 1,5 point de rendement annuel. Sur 10 ans, ça change tout.

Le seuil de bascule dépend de la composition de la SCPI. En dessous de 40% de revenus étrangers, l’AV classique reste souvent avantageuse grâce à sa fiscalité. Au-dessus de 60%, le direct est généralement préférable. Entre les deux, ça dépend de la TMI et du contrat.

Sponsor : Louve Infinity

Louve a lancé fin 2025 son propre contrat AV avec Corum Life comme assureur. La différence : Louve Infinity reverse 100% des loyers bruts de fiscalité étrangère. Sur Corum Origin, ça représente 6,86€ par part au lieu de 5,37€.

Sur 50’000€ investis en Corum Origin via AV sur 10 ans, l’écart entre une AV classique et Louve Infinity atteint environ 7’250€ (loyers supplémentaires + économie de frais UC).

Voir l'offre de LouveLe marché secondaire

Le marché secondaire, c’est l’achat de parts déjà existantes à un autre associé, plutôt que des parts neuves à la société de gestion. Le principe est simple : un vendeur veut sortir, un acheteur veut entrer, ils se mettent d’accord sur un prix. La différence avec le marché primaire ? Le prix n’est plus fixé par la SDG. Il dépend de l’offre et de la demande.

Le fonctionnement diffère selon le type de SCPI. Pour les SCPI à capital fixe, la société de gestion tient un carnet d’ordres. Les vendeurs indiquent un prix minimum, les acheteurs un prix maximum. À intervalles réguliers (mensuel ou trimestriel), la SDG organise une confrontation : elle détermine le prix d’exécution qui maximise le nombre de parts échangées. Tous les ordres compatibles avec ce prix sont exécutés. Les autres restent dans le carnet jusqu’à la prochaine confrontation.

Pour les SCPI à capital variable (la grande majorité), le mécanisme est différent. Les retraits sont compensés par les nouvelles souscriptions, au prix de retrait fixé par la SDG. Quand les souscriptions ne suffisent plus à absorber les retraits, la file d’attente s’allonge. C’est là que le marché secondaire de gré à gré prend tout son sens.

Des plateformes organisent des transactions directes entre vendeurs et acheteurs, en dehors du circuit de la société de gestion. Le prix est librement négocié. La transaction passe devant notaire. Les délais ? 4 à 8 semaines en moyenne, contre 600 jours et plus via la file de retrait classique sur certaines SCPI49.

Les avantages pour l’acheteur sont réels. Pas de délai de jouissance : les revenus commencent immédiatement, dès le transfert de propriété. Pas de frais de souscription au sens classique (mais des droits d’enregistrement de ~5% et parfois une commission de cession). Et surtout : la possibilité d’acheter avec une décote.