💥Victor Lora : FIRE exit.

Comment cramer des millions grâce au mouvement F.I.R.E.

Bonjour à tous,

Quand je vois le nombre de tocards sur LinkedIn ou TikTok qui donnent des conseils en investissement (en précisant que ce n’est pas des conseils en investissement) j’avoue que ça me donne envie de faire des autodafés de prospectus (au sens du règlement UE 2017/1129 évidemment) devant la place de la Bourse. Mais bon, si on pouvait taxer la débilité, on réglerait en quinze jours l’équilibre budgétaire de la France.

Ce qui m’étonne un peu plus en revanche, c’est le nombre de ces neuneus qui sont parfaitement connus des régulateurs. Je ne compte plus le nombre de CIF, certains même qu’on qualifie de finfluenceurs, qui racontent des conneries plus grosses que leurs rétros, ou font la promo de produits risqués et complexes, ou même carrément de plateformes pour tenter de grapiller un peu plus de thunes en affiliation. Tout en « oubliant » de préciser que c’est une publicité.

D’ailleurs si tu veux leur faire un bisou en vrai, la plupart d’entre eux seront dans quinze jours à la Paris Investor Week. Entre l’aptonyme Alice Lhabouz, autoproclamée « experte éducation financière », dont la légitimité tient plus de son passage sur M6 qu’à la performance de son fonds santé qui galère à battre l’inflation, et Arnaud Montebourg, socialiste pendant quarante ans qui s’est longtemps dit engagé contre le Front/Rassemblement national, mais qui profite allègrement des financements de Pierre-Edouard Stérin pour faire exister Alfeor. L’argent n’a ni odeur ni couleur.

Ah. Et l’évènement est en réalité organisé par Sharewoods, agence dite de finfluenceurs, dont un certain nombre, qui seront représentés lors de l’évènement, « oublient » de préciser la publicité dans leurs posts.

Mais bon, heureusement qu’il nous reste des gens sérieux comme Axel Paris, Guillaume Simonin, Quentin de Gryse, Joachim Savigny1, Léa Lejeune ou encore Nicolas Decaudain pour raconter des trucs intéressants et intelligents sur nos sujets.

Mais probablement pas celui qui est le sujet du jour.

Publicité

Les annonceurs ne sont jamais informés avant publication du contenu de la newsletter, et bookent un créneau à l’avance. Ils ne bénéficient à aucun moment d’un droit de regard sur l’éditorial.

Merci à Bienprêter de soutenir Zero Bullshit.

Vous pouvez visiter le site de Bienprêter pour soutenir la newsletter.

Ou vous aussi communiquer auprès des 506K abonnés de mes newsletters.

Vous pouvez aussi tout simplement répondre à cet e-mail pour communiquer des informations. La confidentialité absolue est données à toutes les infos.

Actuellement je recherche notamment des infos sur :

Alec Henry / Amin Achour / Munir Haouari / David Jobard / Metavatars / Entrepreneurs.com

Novaxia (dont les reportings des fonds)

H20 / Bruno Crastes / Lars Windhorst

Blast Club / Blast Angels / Akka

BioCBon / Marne&Finance

David Laroche / Paradox

UMIAMI / SWAP

Réalités

ANNONCE : Zero Bullshit s’ouvre désormais à d’autres journalistes. Si t’as une enquête en cours, terminée, ou que tu souhaites t’investir, tu peux proposer tes services ou ton histoire.

Prestation évidemment rémunérée.

Il s’agit UNIQUEMENT d’enquêtes et d’investigations, pas de chroniques, d’articles, d’opinions, d’interviews etc.

🔥Fire Walk with Me

Victor Lora fait partie de la première génération des influenceurs financiers. Arrivés bien après les blogueurs ou les traditionnels youtubeurs, ceux qu’on appelle maintenant les finfluenceurs étaient principalement des realestatefluenceurs.

C’est l’époque de l’argent gratuit. Des banques qui prêtent à n’importe qui. Du marché qui s’envole pour tout et n’importe quoi. Sur Facebook, YouTube, Instagram, ils sont partout : Christophe Wangen qui parle de liberté financière, Michael Ferrari et son Esprit Riche, Loïc Cardin, Olivier Seban, Yann Darwin, Cédric Annicette, etc. Que des hommes. Ceux qui s’intéressaient au sujet, même de loin, n’ont pas pu passer à côté des publicités qui provoqueraient des AVC en Commission des Sanctions AMF.

Cela dit, tous ont des positionnements très différents. Si Wangen et Annicette aiment montrer leur réussite financière avec de belles photos et utilisent parfois des raccourcis pour parler de rentier, de richesse ou de liberté, ils gardent une posture et des mots, certes très marketing et à leur avantage, mais réalistes. Là où d’autres ne s’embarrassent pas pour parler de devenir riche, et évidemment rapidement, d’expliquer que c’est facile et sans risque, au milieu de deux Ferrari de location.

Aujourd’hui ça paraît banal. Même Matthias Baccino, patron de Trade Republic, régulé par l’AMF, sort un bouquin où il est écrit « Devenir riche » en couverture sans que ça n’émeuve personne, racontant à qui veut l’entendre qu’il a été trader en salle de marché, alors qu’il était commercial.

La grande époque où tout le monde voulait faire des colocs à Saint-Étienne ou à Mulhouse pour faire du 24 % de rendement. Oubliant quand même qu’il n’y a aucune demande, et que Saint-Étienne est largement pourvue en studios près de la fac, à des prix abordables.

Au même moment, Victor Lora débarque avec son FIRE venu des États-Unis, expliquant qu’en vivant une vie d’ascète, en économisant au lieu de sortir en boîte, en étant en coloc au lieu d’avoir un appart seul, et en investissant le maximum de pognon, on peut être à la retraite à trente ans et profiter de la vie.

Ce qui, cela dit, amène à un autre paradoxe qui m’a toujours amusé.

Parce que sacrifier des années pour atteindre un but, ça n’est pas ma philosophie toute personnelle, mais c’est une logique qui se tient. Par contre, continuer à aller au front chaque jour en mettant sa tête partout, en accompagnant des gens et en vendant des formations, tout en gérant des millions de patrimoine, ce n’est pas vraiment la définition que je me fais de la retraite ou d’arrêter de travailler.

Et Victor Lora est de ceux-là.

❤️🔥Blue Fire Velvet

S’il commence à parler de Fire en France autour de 2019, c’est surtout post-Covid, entre 2020 et 2021, qu’il commence à gagner en visibilité grâce à plusieurs médias qui le mettent en avant. À l’époque, il s’agit surtout de ce qu’on appelle encore des meet-up. Et la promesse est claire.2

« Pas de voiture, peu de sorties, des vacances gratuites dans une maison de famille… [lui] permettront d’ici à dix ans […] de [s’]offrir la possibilité d’arrêter de travailler ».

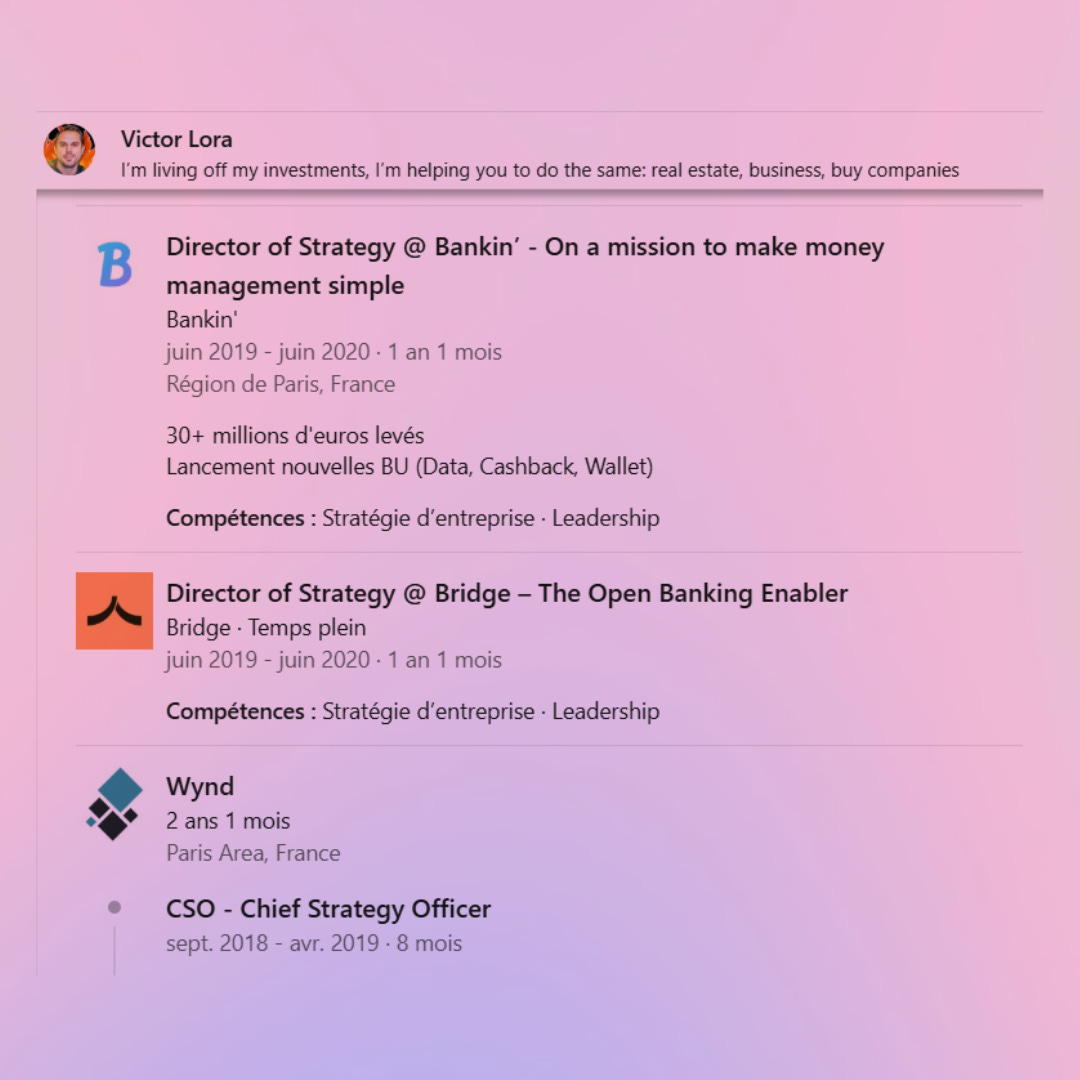

Le storytelling de Victor Lora se base sur sa retraite à trente ans. Ce qui pose déjà un premier problème. Parce que Lora, né en mai 1988, a fêté ses trente ans en mai 2018. Alors que son propre CV LinkedIn montre qu’il était alors chez Wynd, avant de rejoindre Bankin’ en 2019. Pas vraiment la retraite rêvée.

Puis le Covid arrive.

Son impact n’est probablement toujours pas entièrement documenté, tant les conséquences sont difficilement mesurables. Pas uniquement sur l’économie. Pas non plus sur les violences familiales, rapidement mises en avant. De même que l’essor du e-commerce ou le changement de vision de ce qu’est un bureau et un espace de travail.

Ce pourquoi on manque encore un peu de retour, c’est l’impact du confinement sur les comportements financiers. Il a été plusieurs fois démontré que ceux qui, en gros, se faisaient chier, se sont mis à parier ou à acheter des cryptos pour rigoler. Mais difficile de connaître la réelle corrélation avec l’explosion du marché rapidement après, et plus largement de tous les investissements en ligne comme le crowdfunding, dont on a déjà longuement parlé ici.

Parce que c’est également à cette période qu’internet a vu fleurir à foison ceux qui vendent des formations à ceux qui vendront des formations pour ceux qui vendent des formations. Et qui fera l’objet prochainement d’une newsletter dédiée d’ici à la fin de l’année.

Bien qu’il soit positionné un peu différemment et qu’il ne promette ni rendement pharaonique ni richesse immédiate, Victor Lora profite indirectement de cet engouement, justement auprès de ceux qui sont rebutés par les argumentaires bas de gamme.

On le retrouve alors à plusieurs évènements ou tables rondes, par exemple chez Partech aux côtés d’Arnaud Romanet-Perroux d’Upstone en février, un peu avant qu’il commence à organiser ses apéros FIRE à Paris, rencontres informelles entre partisans (ou futurs) du mouvement frugaliste.

Mais après le premier confinement, il quitte Bankin’ pour se lancer à plein temps dans Fire. 3 Ce qui, il faut l’avouer est un tantinet paradoxal.

« Donc j’économisais 70 à 80% de ce que je gagnais et ça, c’est vraiment beaucoup d’efforts. Donc, ça veut dire, même si vous êtes habitués à aller au restaurant, vous n’y allez quasiment plus, vous voyez moins vos amis, vous vous mettez en colocation, vous partez quasiment plus en vacances. Donc je suis devenu assez drastique là-dessus. »

Quant à la réalité, vous connaissez l’histoire. À la manière de ceux dont l’image et l’histoire sont plus importantes que la vérité, impossible d’estimer le patrimoine de Lora.

Sur son blog en 20194, il affirme avoir « 10 appartements », « 60% en Île-de-France, 40% en province » et gérer automatiquement un espace de coworking dans le XVe. À cette époque, où il dit avoir 31 ans, il ne cache pas être toujours salarié et déclare avoir atteint 40% de son objectif.

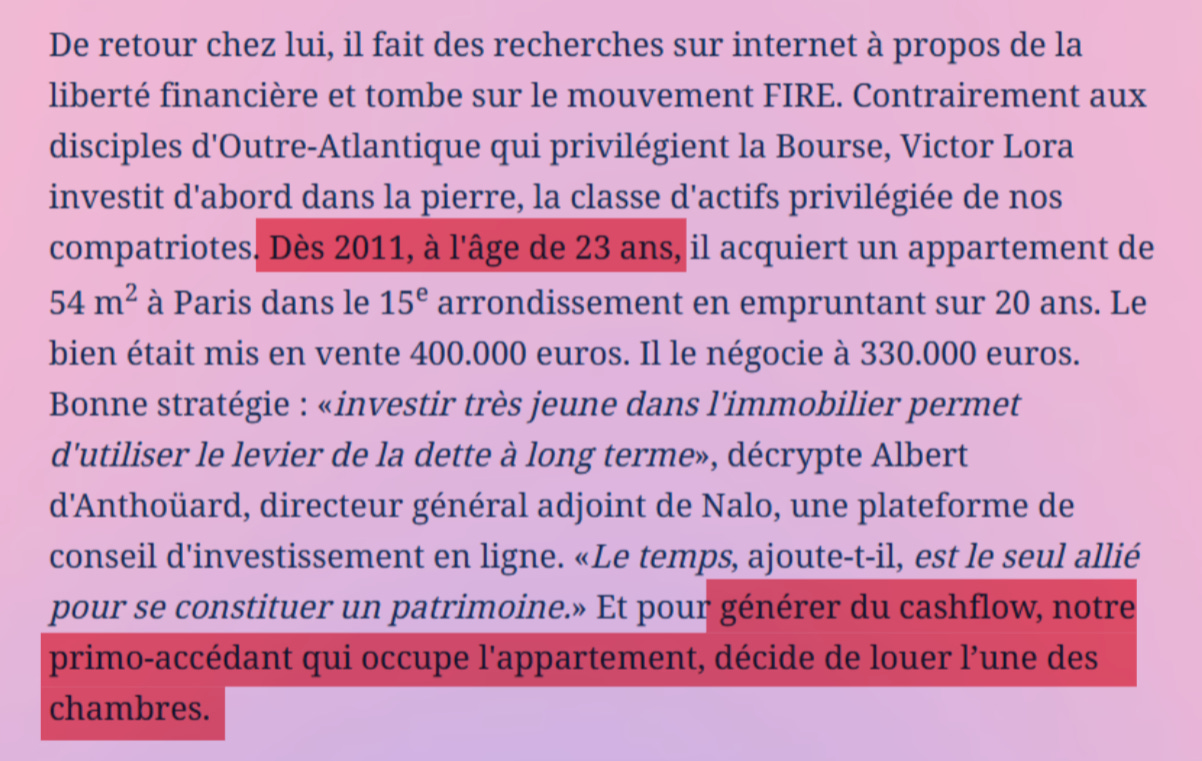

On apprend également qu’il aurait fait son premier investissement à 21 ans, donc en 2009, et que ce n’était pas forcément rentable.

Mais lors d’une interview, ce premier investissement serait plutôt en 2011, à Paris, et serait super rentable.

Puis d’expliquer qu’il a acquis un immeuble de trois appartements à Troyes pour 45K€, jusqu’à, de fil en aiguille, dit l’article, détenir jusqu’à 200 lots. Mais il n’en aurait plus qu’une dizaine aujourd’hui. Alors qu’il affiche toujours 200 sur LinkedIn, ce qu’il me confirme lors de notre entretien.

Alors qu’en 20235 il disait plutôt :

« FIRE depuis 2020. École de commerce. École d’ingénieur. Doctorat US. 2 ans de banques d’affaires. 10 ans de start-up. 100 lots immobiliers. 1M€ de loyers par an. 12 entreprises. 20M€ d’investissements ».

Pour y arriver, Lora parle à plusieurs reprises d’une « technique » où son père est usufruitier d’une SCI et sa sœur associée, même si visiblement l’histoire ne se termine pas bien. La SCI MILANVIE (Michel, le père, Anaïs, la sœur et Victor) permet de retracer sa création en 2011, et la gérance de Victor en 2018, à la sortie de sa sœur.

Cette « technique » est en réalité expliquée dans une newsletter Fire :6

« Faire du démembrement de propriété permet de faire porter l’endettement sur l’usufruitier. »

C’est effectivement le montage de MILANVIE : Victor et sa sœur en nus-propriétaires, Michel en usufruitier, et donc, en théorie, porteur de la dette.

Sauf que c’est là que le récit craquèle un peu. Le principe même du démembrement, c’est que l’usufruitier encaisse les loyers, tandis que le nu-propriétaire attend la reconstitution de la pleine propriété. Autrement dit : les revenus ne sont pas pour lui.

Or tout le discours Fire repose sur l’inverse : la quête de revenus immédiats, la liberté financière, le cash-flow positif. On se retrouve donc avec un montage qui, fiscalement, fait porter la dette à l’usufruitier, mais économiquement supprime justement ce que la doctrine Fire valorise : les revenus récurrents.

D’autant que dans cette newsletter, Lora explique que « C’est d’ailleurs la technique que j’ai utilisée pour acheter mon premier appartement à Paris ». Ce qui ne ressemble pas trop à l’histoire qu’on connaît. Et qui semble s’écrire au gré du temps.

En janvier 20257, il affirme gagner 8K€/mois, soit deux fois plus qu’il y a dix ans, sans qu’on sache s’il parle de salaire, de revenus ou de chiffre d’affaires. Cela dit, il dit posséder un patrimoine de 20M€.

La réalité semble plus prosaïque. Dans sa holding, Lora détient 2 biens.

Un T2 à Troyes, acheté 55K€ ;

Un (ou deux) appartements dans une résidence d’Aubervilliers, acheté autour de 250K€8;

Qui ont produit 32K€ de loyers en 2022 ;

Sans dette.

Dans la SCI MILANVI, on retrouve également 2 biens :

Un appartement à Metz dans une résidence sans âge à l’allure de HLM, qui probablement valoir entre 30 et 80K€, qu’il semble rénover en octobre 20217 ;

Un appartement (ou local) au RDC de ces immeubles typiques sur XVe (arrondissement), où les dernières ventes oscillent entre 100 et 350K€ ;

Il est également associé à 70% dans une SCI qui détient le Marquisat de Guiscard, un très joli lieu de réception dans l’Oise, acheté 704K€ en 2022.

Soit, hors dette, entre 925 et 1250K€ d’immobilier pour cinq biens. Ce qui est une jolie somme, mais loin des dizaines de millions et des centaines de lots annoncés. S’il n’est pas impossible qu’il détienne d’autres biens en direct, on voit mal comment ce chiffre pourrait exploser. Ni pourquoi détenir en direct des biens alors qu’il dispose déjà de structures pour cela.

Côté entreprises, il ne détient pas l’espace de coworking dont on reparlera plus tard. Mais ça ne l’empêche pas d’en parler comme si c’était le cas. Comme à l’été 20219 :

« La Covid-19 n’a eu que des effets négatifs sur mes sociétés. Par exemple, je possède un espace de coworking, mais le directeur en est parti pendant la crise, et j’ai dû m’en occuper. »

On verra à quel point cette histoire a son importante.

Reste que tout ce storytelling permet à Victor Lora de changer de dimension.

🦉The Owls Are Not What They Seem

À la fin de l’année 2021, Lora profite de son image et de l’explosion du crowdfunding pour ouvrir plusieurs opportunités d’investissements, en s’associant avec plusieurs personnes :

Fire NFT, destiné à investir dans les cryptos et les NFT comme son nom l’indique, avec :

Aloïs Jaboulet-Vercherre, alors âgé de 23 ans, cofondateur de NFT France, sorte de média éphémère, qui se décrit comme investisseur pour 12K€10 ;

Martin Boulanger, qui raconte longuement son expertise en M&A lors des conversations avec les investisseurs ;

Nikola Niksic, décrit comme expert en NFT.

Fire Invest, destiné à entrer au capital d’entreprises, associé à Martin Boulanger, à qui il laisse 49 % du capital, au début de l’année 2022.

Dans toutes ses structures, Martin Boulanger occupe une place de mandataire social, mais il n’est au capital que de Fire Invest.

Afin de rameuter des investisseurs, Fire NFT opte pour une communication agressive, assez loin du positionnement initial de Lora, dans un marché en plein boom.

« On a beaucoup de succès. Genre vraiment beaucoup, du coup on devra faire une sélection sur les profils pour des contraintes réglementaires. […] Les premiers [inscrits] auront accès à l’opportunité. »

Le marketing habituel du FOMO11. En janvier 2022, alors que le bouclage de Fire NFT approche, il écrit à un investisseur :

« On est à 17M€ de promesse. Malheureusement, on ne pourra pas [les] prendre les 17M€. […] La première raison est qu’on puisse réaliser les meilleures performances. La deuxième, parce qu’on est limité car nous ne sommes pas encore un fonds mais simplement une structure qui permet d’investir en commun. »

Quelques jours après, Fire NFT boucle sa levée de 4M€ auprès de 313 investisseurs, avec un horizon d’investissement à trois ans pouvant être prorogé de deux ans « dans l’intérêt de l’ensemble des souscripteurs ».

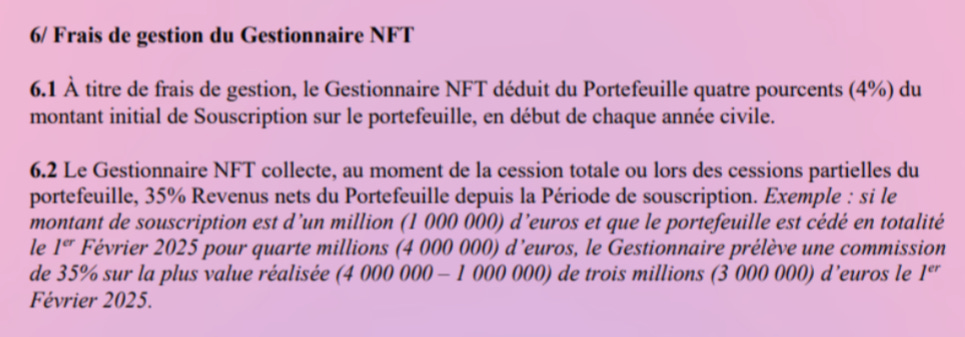

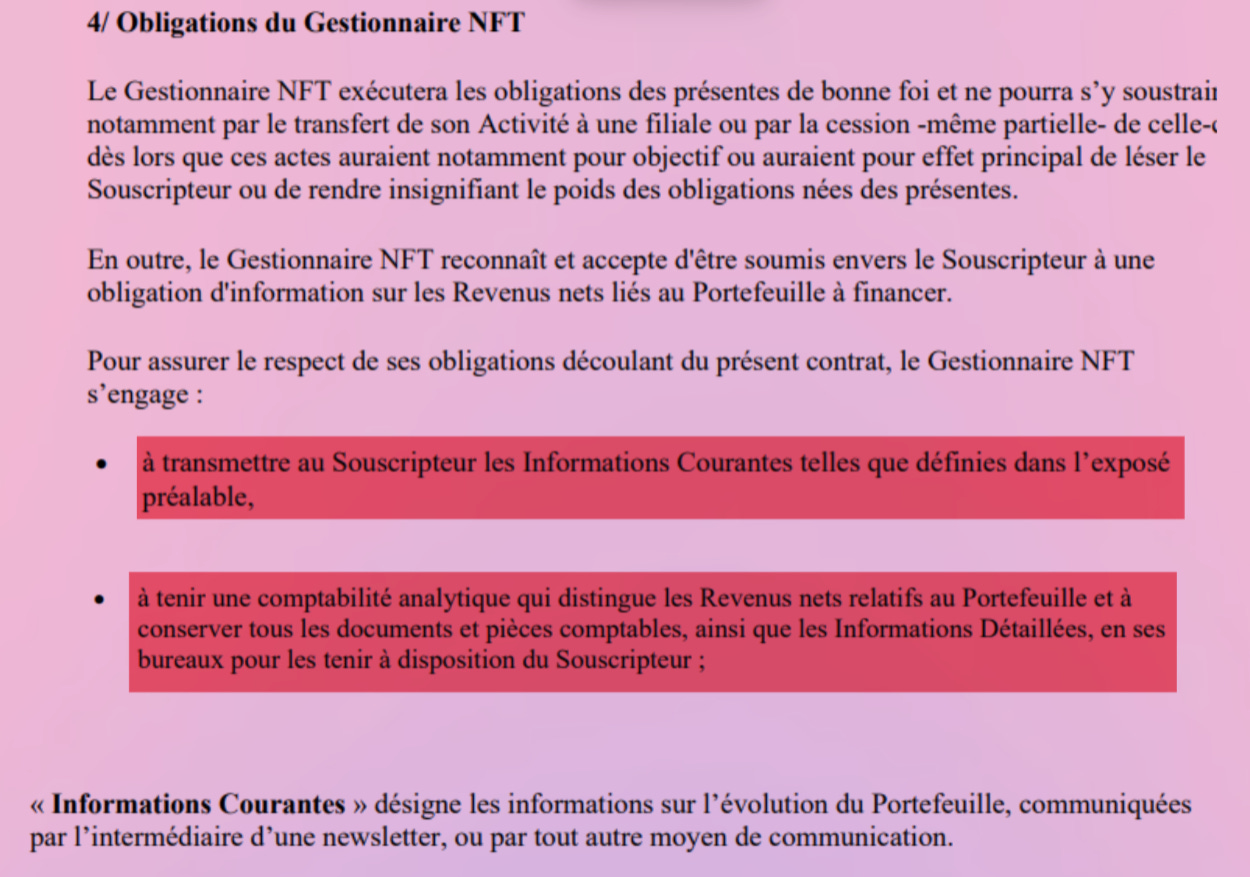

Si personne ne relève de problèmes réglementaires, plusieurs investissements posent néanmoins des questions sur les frais. Parce qu’en investissant au minimum 10 K€, les investisseurs acceptent un carried de 35%, c’est-à-dire une rémunération sur les plus-values mais également des frais de 4%… par an. Soit 160K€ par an, donc 480K€ sur l’horizon d’investissement, qui représentent 12 % du montant investi.

Interrogée, l’équipe de Fire NFT indique que « les 4% n’ont pas vocation à servir de salaire au gestionnaire » mais « uniquement à financer la structure ».

Ce qui n’a donc aucun sens.

Parce que les frais de structuration, ça se paye à l’entrée. Sur un fonds, c’est généralement entre 5 et 10%, et cela permet de rémunérer la distribution, les avocats, la compliance, etc. À l’inverse, des frais annuels rémunèrent le travail accompli. Ils peuvent être sur les frais générés, par exemple dans la SCPI, ou sur la valorisation du portefeuille, par exemple en private equity.

Sauf que le contrat de Fire NFT est on ne peut plus clair.

Il s’agit clairement de frais de gestion, et non de structuration ;

Les frais sont calculés non sur la valorisation de l’actif mais sur le montant souscrit.

En clair y’a 12% de frais quoi qu’il arrive.

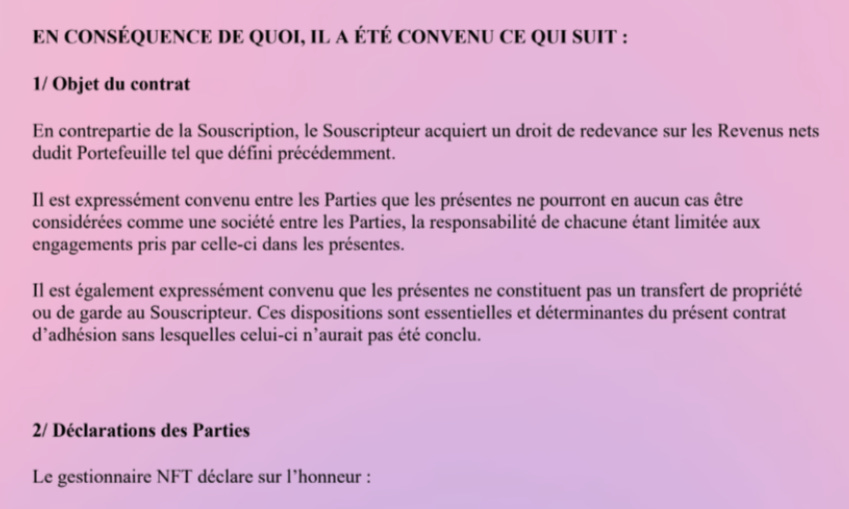

Quant aux investisseurs, ils vont devoir se contenter de la confiance qu’ils accordent aux gérants (puisque c’est ainsi que l’équipe de Fire NFT se nomme) qui vont encaisser leurs fonds. Parce que le contrat qu’ils signent n’est ni un contrat obligataire, ni des actions d’un SPV, mais un contrat de royalties, instrument que l’AMF décidera de fortement limiter en décembre 2022, notamment suite aux affaires autour de Bricks12.

Cette confiance semble d’ailleurs bien fragile dès le départ. Parce que selon mes informations, Jaboulet-Vercherre et Niksic ont été rémunérés sur facture 45 K€ la première année. Si Niksic a quitté rapidement le projet en mars 2023, Jaboulet-Vercherre est lui encore impliqué.

Alors qu’est-il arrivé aux demi-millions de frais de gestion ? Comme toutes les entreprises de Lora, Fire NFT n’a jamais déposé ses comptes. Donc le mystère reste entier. Ou a minima opaque.

📉 EraserCoin

Parce que quelques mois après le lancement de Fire NFT, l’affaire FTX déboule et le marché s’effondre. C’est la fin d’un cycle crypto parmi d’autres. Mais comme à chaque cycle économique, les plus gros s’en sortent et une majorité de petits restent sur le carreau. Même si Lora affirme avoir eu des performances de « plus de 10%/semaine au lancement ».

Dès juin 2022, six mois après la collecte, le marché NFT se dissout et disparaît. La valeur du portefeuille fait -60%, ce qui fait donc bondir les frais de gestion à 10%, puisqu’eux ne sont pas indexés sur la valeur nette de l’actif. Une petite dinguerie dont Noxavia s’était fait le spécialiste (ça aussi on y reviendra avant la fin de l’année).

Évidemment, fin 2022 quand le BTC tombe sous les 20K$, emportant avec lui l’ETH où sont stockés la plupart des NFT, difficile de dire quand et comment il remontera. Mais personne n’est vraiment inquiet, ni pour le BTC ni pour la plupart des grosses cryptos. À l’inverse, à part ceux qui ont massivement investi, tout le monde a compris que le NFT au sens singe et autres joyeusetés était fini. Au point d’ailleurs qu’a posteriori (et même à l’époque) on peut vraiment se demander comment quelqu’un a pu croire une seule seconde au marché du JPEG.

Non pas qu’il n’y ait aucun intérêt à utiliser la blockchain pour inscrire une propriété. Mais parce qu’aucune collection n’a su garder une hype pendant plusieurs années… Et surtout pas sans histoire et sans usage.

Bon, je vais pas te refaire l’histoire des trois dernières années cryptos, mais pour faire simple : les NFT ne valent plus rien. Ceux de Fire NFT ne font pas exception.

Parce que si le marché crypto s’est effondré et est partiellement remonté, ce n’est pas vraiment le cas de celui des NFT. Ni, plus largement, de celui des investissements de Fire NFT, dont un NFT de Ludovic Baron, photographe à la gloire médiatique éphémère autour de 2021-2022.

L’équipe de Fire NFT tente de rassurer en arbitrant puis en réinvestissant sur d’autres cryptos dont quelques shitcoins. Avec un certain sujet, notamment via le fameux Pepe.

Mais entre la dimension communautaire remplacée par un gérant tout-puissant, l’absence de reporting clair et les performances en chute libre, la confiance se perd et les investisseurs montent au front. D’autant qu’assez rapidement, Niksic quitte le projet pour des raisons personnelles. Pourtant Lora fait bloc et justifie ses frais :

« Après la lecture de vos retours et l’approche qui est contre notre dynamique sur ce projet (communautaire, avancer ensemble, se soutenir), on a décidé qu[‘]on reste sur 4% de fees pour le projet, ce qui est justifié »

4% sur le collecte donc. Et toujours pas sur la VL13 qui affiche -60%. Ce qui amène en réalité les frais de gestion à 10%/an. Alors même que les performances sont désastreuses.

Après coup, Lora persiste dans sa stratégie.

« Pour moi c’était soit x0 soit x30. Mais comme je suis pas majoritaire, je ne peux pas décider. »

Entre les lignes, Lora m’explique que cette gestion de demi molle mesure a empêché de rebondir et d’aller chercher plus de performance. Quant à la transparence et la décentralisation promises pendant des mois, elles se noient dans un opaque conflit entre les associés.

D’ailleurs, interrogé à plusieurs reprises sur les frais, les investissements exacts et la performance, Lora se montre très évasif. Pressé par la communauté d’investisseurs, il se contentera d’un tableau qui commence par « voici ce qu’on peut vous dire ».

Parce qu’en off, les associés ont visiblement signé un deal financier avec pacte de non-agression, que Lora confirme du bout des lèvres. Mais dont les investisseurs ne sauront jamais rien.

Reste qu’en 2024, Fire NFT tente le tout pour le tout sur le projet de DAO Tapioca, énième microcap dont les investisseurs ne comprennent rien (et se foutent) au projet et espèrent juste arriver un jour sur un petit DEX14 puis quelques temps après sur un gros CEX15, pour se gaver en plus-value.

Sauf qu’en octobre 2024, Tapioca est victime d’un hack à 4,4M$16, et les 153K€ investis par Fire NFT sont dits perdus. Pour la petite histoire, le problème est dû à un stablecoin (dont j’ai expliqué les problèmes ici), l’USDO, dont le smart contract a été détourné. Les hackers ont créé 5 quintillions (ouais) d’USDO, ce qui a permis d’attaquer des pools. Selon plusieurs enquêtes, Tapioca aurait d’ailleurs été plusieurs fois attaquée avant, notamment par Lazarus.

Mais les gérants de Fire NFT restent confiants, alors que le token ne vaut plus rien. Cela dit, ils n’ont jamais vraiment eu grand-chose. Puisque Fire NFT n’a jamais acheté de token mais un droit à demander des tokens.

En juin 2025, les fondateurs de Tapioca disent qu’ils vont revenir. Mais rien. Pareil en septembre. Puis promettent décembre. Alors Fire NFT lance la grande liquidation.

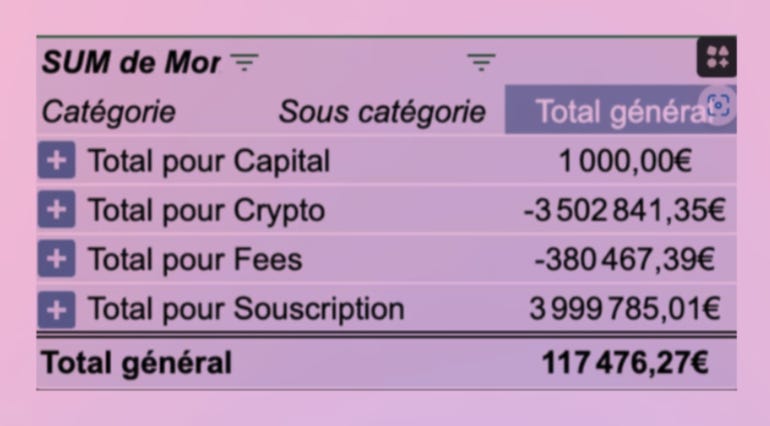

Le 7 septembre 2025, Lora balance le deal auprès de ses 20K abonnés de sa newsletter Fire France. Au milieu de ces nouvelles formations, il met aux enchères sur un Google Docs ce qu’il reste de Fire NFT.

Au final, le NFT de Baron partira pour 1K€ et les Tapioca pour 4K€. De quoi faire un virement de 19,94€ pour 10K€ investis. Mais qui viennent s’ajouter à un solde de 7,4K€/10K€ investis en janvier 2025.

Soit -25% de perte.

Sur 3,8M€ collectés + 200K€ de Lora, on est donc à 1M€ de perte.

Dont un peu moins de 500K€ rien qu’en frais de gestion.

Soit près de 17% du montant rendu.

Rien ne se perd, rien ne se gagne.

Tout se transforme.

🚗Mulholland Dive

Mais dans le même temps, Lora lançait Fire Invest début 2022, avec les mêmes contrats. Il en explique les contours lors d’un live auprès de sa communauté :

« Avec Fire Invest on va racheter des entreprises, les restructurer et les revendre par la suite. »

En réalité, Fire Invest est le pilier d’un vaste empire que Lora espère monter sur trois piliers et qu’il m’explique :

Fire NFT : « Je veux faire 30M€ pour faire un vrai fonds à 200M€ » ;

Fire Immo : « J’ai un coworking et j’ai déjà fait des opérations immobilières, je voulais lancer la tokenisation » ;

Fire Investi : « Je voulais reprendre des boîtes, de la même façon que j’ai des boîtes de formation dans le secteur hospitalier par exemple. »

C’est comme ça que quelques mois après la levée de Fire NFT, Lora et Boulanger lancent Fire Invest et bouclent une levée de 1,3M€ en octobre auprès d’une floppée de retail qui posent des tickets à partir de 10K€. Souvent les mêmes qui étaient entrés dans Fire NFT.

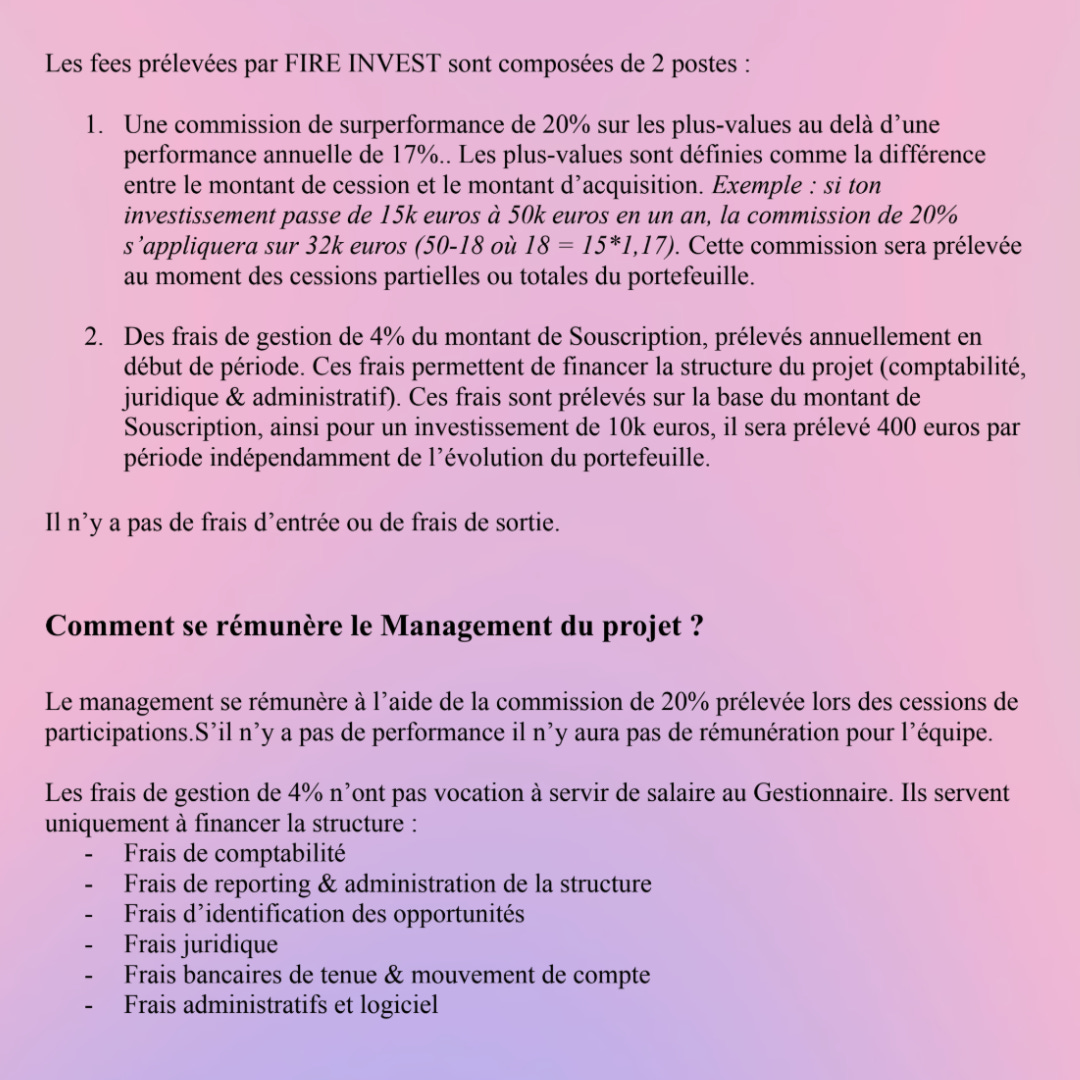

La thèse d’investissement oscille entre VC pour les startups et fonds buyouts pour les PME. Le tout pour un rendement espéré de… 50%/an. Contre les habituels 4% de frais de gestion et un carried de 20% avec un hurdle à partir de 17%/an. Et toujours en royalties, avec blocage des fonds pendant cinq ans.

Là encore, il n’y a pas le moindre doute sur le fait que les frais ne servent qu’à payer la structuration et pas le management.

Ce qui n’a objectivement aucun sens. Il y a certains VC ou gérants qui ne se rémunèrent pas sur la collecte ou la gestion, autre que pour la simple structuration. C’est le cas de One Green, par exemple, parce qu’il s’agit en réalité d’une business angel qui fédère des gens autour d’elle. Son business model n’est donc pas la gestion, mais de trouver des personnes pour peser plus, et se rémunérer au carried.

Le problème, c’est que 4% c’est deux fois un fonds moyen, et c’est ce que facturent les fonds VC les plus chers, parce que cela rémunère justement la gestion : les salaires, les loyers, les intermédiaires, etc.

On peut se demander ce qui va générer plus de 40K€ de frais/an pour de la simple gestion. Une nouvelle fois interrogé, Lora se contente de répondre qu’il ne « pouvait pas décider » tout en m’expliquant sans détour que ces frais « rémunèrent les gens » et « rémunèrent la gestion ». Ce qui est donc normal. Mais contraire aux contrats et à la communication auprès des investisseurs.

Pour convaincre ces investisseurs justement, Fire balance les arguments habituels :

Baisser le ticket d’entrée vers le private equity ;

Amener un réseau d’investisseurs « très fermé » ;

Proposer de la « transparence sur les investissements réalisés » ;

Avoir un management qui prend « les sujets en direct ».

Les promesses sont claires. Par-dessus, Lora met un coup de storytelling expliquant qu’il génère 2M€/an avec ses « différentes » structures, soit 800K€ d’EBITDA, et qu’il veut se développer, notamment en trouvant les bonnes entreprises, en les reprenant, les gérant et les cédant, avec un x7 par acquisition.

Le tout avec le classique tableur Excel où on met les multiples qui vont bien pour faire joli, sans jamais rien justifier.

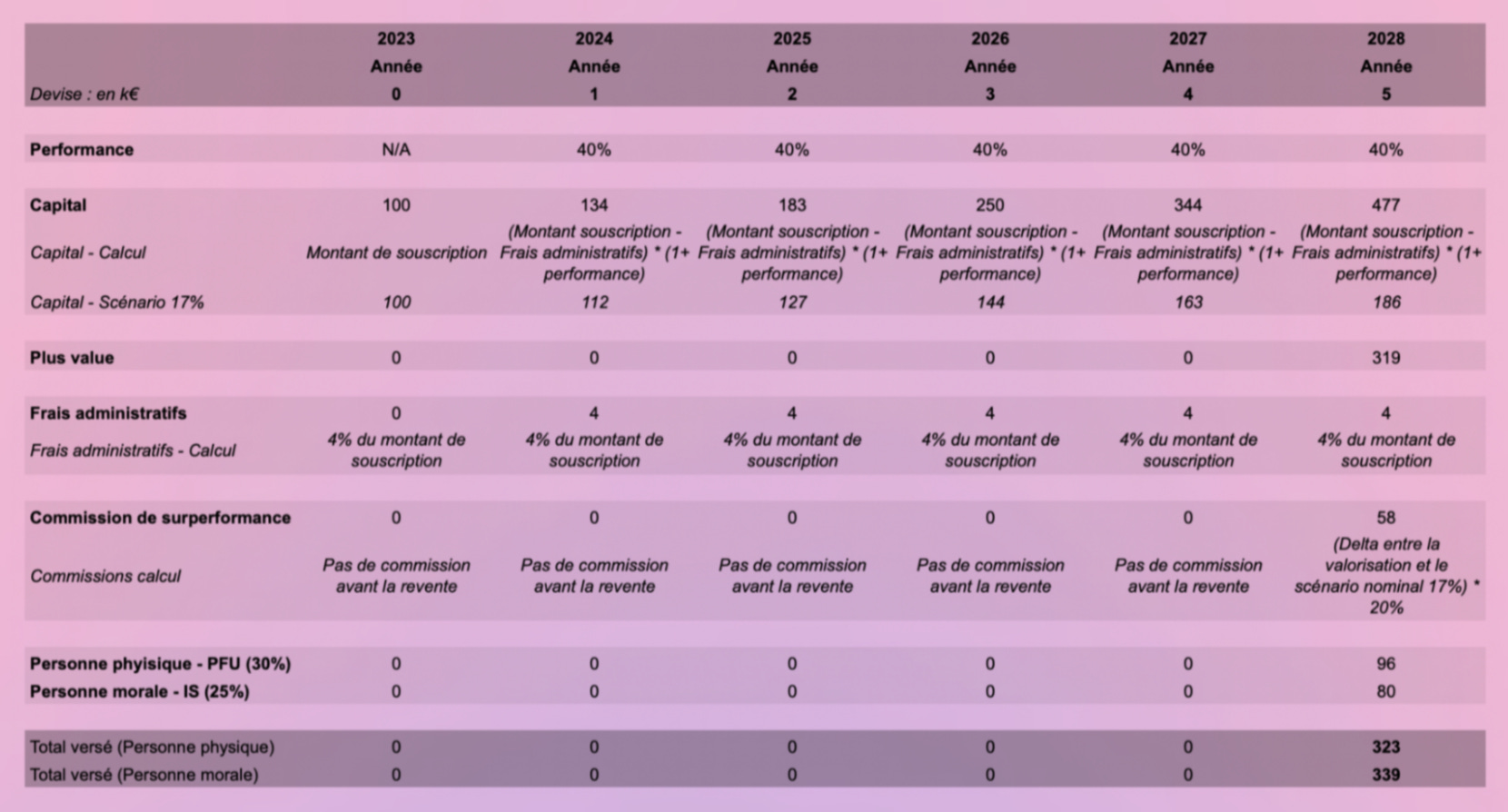

Pour ceux du fond(s) qui auraient la flemme, Victor explique que pour une personne qui investit 100K€, c’est :

« 323K€ après cinq ans net d’impôt pour une personne physique ou 339K€ pour une personne morale. Soit un revenu mensuel de 5,5K€ sur la période. »

Et là, on peut se demander comment un expert si brillant peut sortir une ânerie pareille. Le chiffre de 5,5K€ semble être la moyenne de 323-339K€ divisée par 60 mois. Ce qui n’a pas le moindre sens économique puisqu’il n’y a pas de versement.

En réalité, le TRI qui aurait dû être calculé, c’est :

Assez loin des 50%, ou parfois 40%, annoncés dans les communications. Mais admettons.

Mi-novembre 2022, alors que Fire NFT s’est déjà effondré, Fire Invest indique avoir analysé quatre opérations et en avoir validé une pour Kare School.

L’investissement est finalement présenté lors d’un live en janvier 2023. Il est annoncé que Fire Invest prend 10% de Kare pour 80K€, valorisant donc l’entreprise à 800K€.

Et là, c’est peu dire que les alertes clignotent dans tous les sens.

🚨L’entreprise est créée le 12 décembre. Mais bon, admettons que c’est un pre-seed. Après tout, Mistral a commencé à lever des fonds avant d’exister ;

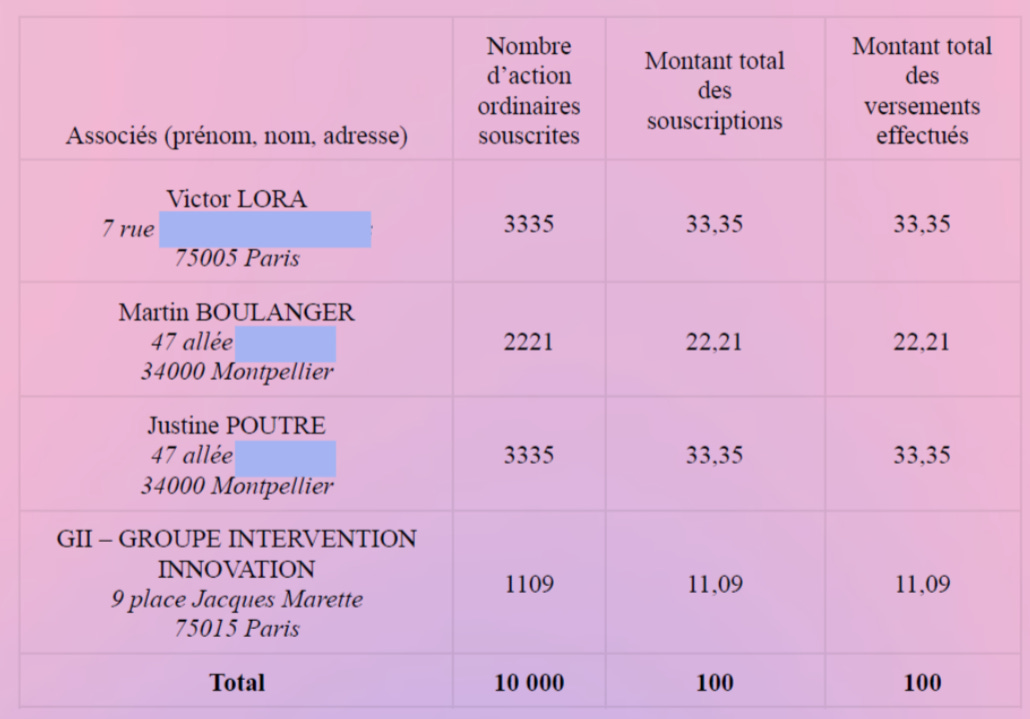

🚨L’entreprise est dirigée par Justine Poutre, qui a monté en 2021 une SCI, Amour 2, avec… Martin Boulanger, qui habite à la même adresse… avec qui elle est pacsée… ;

🚨Qui lui-même est associé, aux côtés de Victor Lora ;

🚨Et avec GII, dont le siège social est à la même adresse que Kare…

🚨Société présidée par Michel Lora, père de Victor ;

🚨Et qui est donc le fameux coworking de Victor.

La société n’ayant jamais déclaré d’augmentation de capital, on est d’ailleurs en droit de se demander comment les fonds ont été investis.

Pourtant, lors de la levée, Lora aurait indiqué que l’entreprise générait alors entre 30 et 50K€ d’EBITDA, selon un investisseur. Ce qui n’est factuellement pas possible puisqu’elle n’avait aucune activité.

Un an plus tard, Fire Invest indique à ses investisseurs avoir analysé 27 projets, dont neuf auraient fait l’objet d’une due dil : cinq annulés, trois en cours et un validé. Même histoire six mois plus tard avec 29 projets, dont huit no go, un en cours et un validé. Soit 0,3 analyse par mois…

Au final, Fire Invest n’investira plus dans aucune boîte. Mais fera quand même deux autres investissements.

Tout aussi surprenants.

🧱Inland Agency

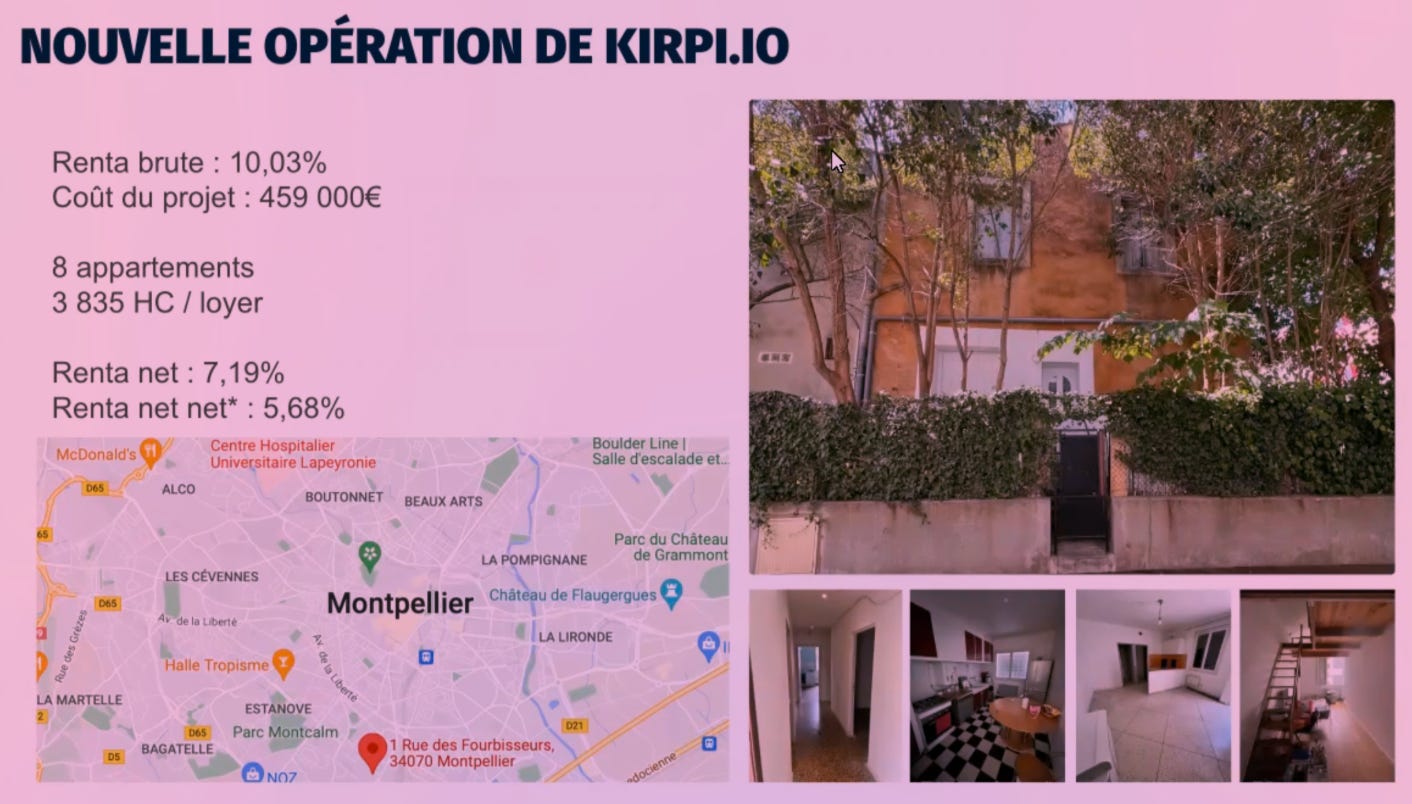

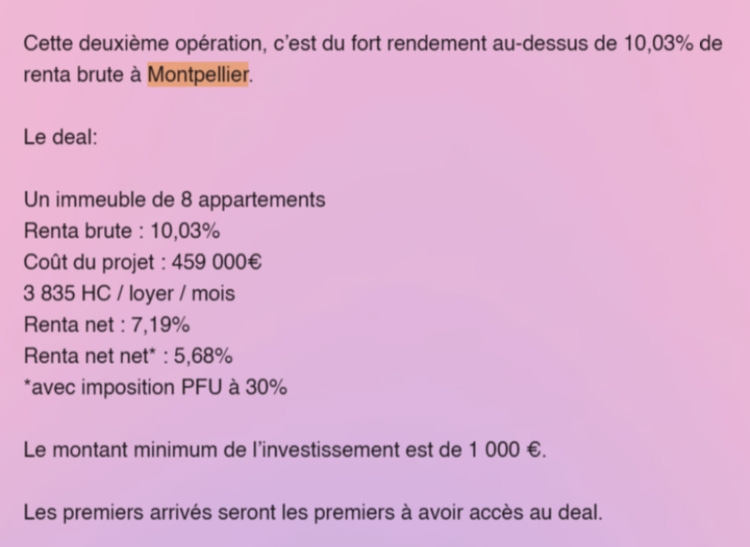

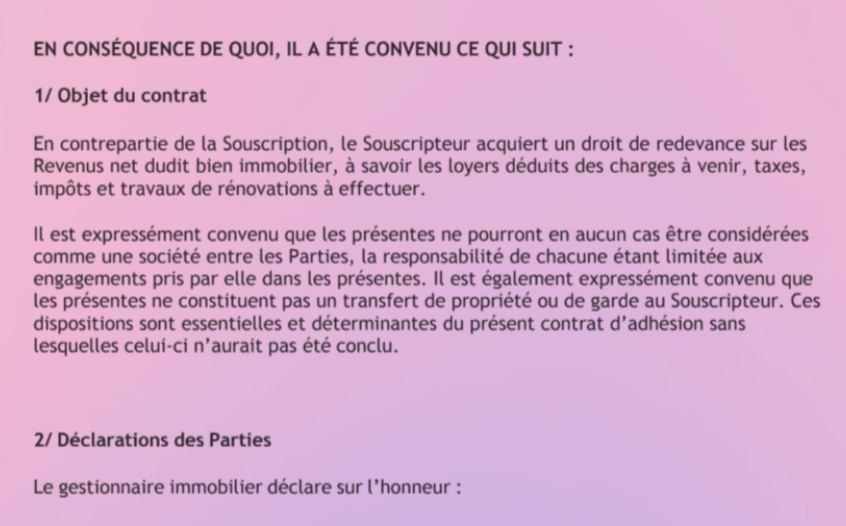

Fin novembre 2022, lors d’une présentation, Lora fait la présentation de feu Kirpi.io, qu’il présente comme la tokenisation immobilière à fort rendement. Le fameux troisième pilier, avec les cryptos et l’equity. Tout un programme.

Présentation de l’opération. Passons sur la confusion rentabilité / rendement, on peut pas en demander autant aux formateurs immo.

Il s’agit de la deuxième opération de Kirpi, une première ayant été faite quelques semaines avant à Agde. La différence… c’est que celle-ci va être financée… par Fire Invest.

Et au programme, toujours des calculs foireux, et toujours des royalties… tout ça pour distribuer moins que la fourchette haute des SCPI.

Mais quelques détails m’ont surpris dans le prévisionnel :

Le fait que Kirpi reprenne 10,8% de frais sur l’opération, alors même que Fire Invest prend des frais de gestion, et en plus à la sortie ;

La gestion à 10% qui est dans la moyenne vraiment haute, alors qu’on est plutôt entre 4 et 6%. Étonnant pour des pros de l’immo de n’avoir aucune solution moins chère. Sauf si c’est là encore des frais pour Kirpi ;

La comptabilité à 3K€/an, qui semble très chère pour une SAS avec très peu de flux.

Et je passe sur les 30€ /mois de banque : pensez à Qonto17.

Tout ça donne vachement l’impression d’une opé avec tellement de frais (18% à l’entrée) que ça devient difficilement rentable.

Surtout qu’en réalité, Kirpi va prendre d’autres frais cachés. Et c’est très problématique.

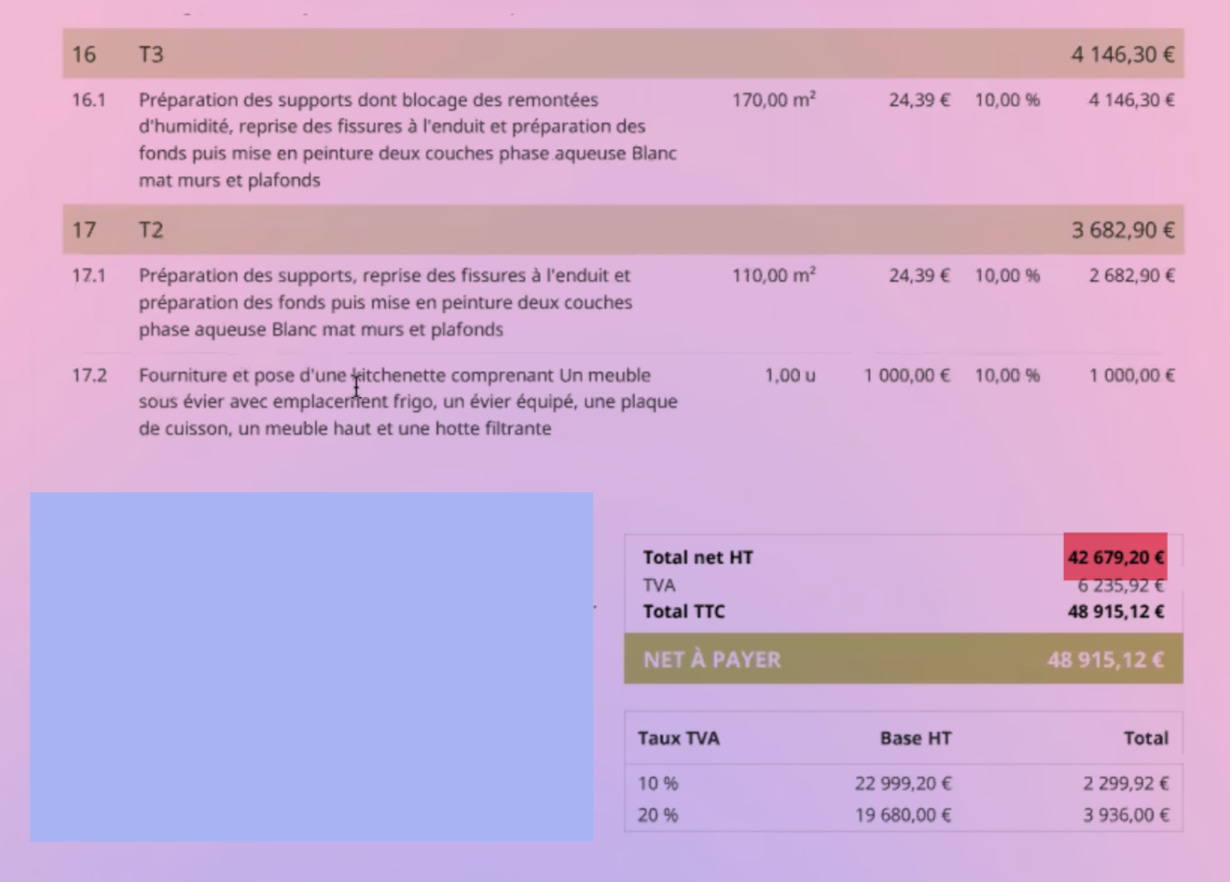

D’abord sur les travaux. Le devis réel des travaux, qui comprend tout jusqu’au nettoyage de la cour, est très inférieur à 60K€. Et on peut s’étonner qu’une SAS raisonne en TTC, alors qu’elle va récupérer la TVA sur toutes ses charges. On parle donc de près de 20K€ en plus qui vont être facturés sans raison.

Mais une autre ligne m’a interpellé : l’agence immobilière. Parce que le montant correspond à 6,67%. C’est la fourchette haute des agences, mais je connais assez peu d’agences qui décident de faire un prix tout rond.

D’autant qu’en même temps que Boulanger et Lora créent la société Kirpi I, qui va porter les deux projets immobiliers, ils créent Kirpi18 (tout court) sous le code APE 68.31Z, soit celui des agences immobilières. Une activité pour laquelle il faut être titulaire d’une carte T pour transaction19.

Selon Victor Lora, le rôle de Kirpi était de gérer les biens. Sauf que Kirpi n’avait pas non plus de carte G, pour gestion, selon le registre de la CCI20.

Le plus étonnant dans l’histoire, c’est surtout que l’acte de vente ne mentionne pas d’agence immobilière pour le vendeur21. À l’inverse, les comptes de Kirpi que j’ai pu consulter, bien qu’ils n’aient, comme toutes les autres structures, jamais été déposés, font apparaître ceci.

Tout porte à croire qu’en réalité, Kirpi a pris 20K€ d’honoraires sur cette acquisition, et avait déjà pris 10K€ sur la première, un petit immeuble de quatre studios à Agde acheté 118K€.

Interrogé spécifiquement sur ce point, Lora a à trois reprises éludé la question.

D’abord sur le fait qu’il y ait effectivement des agences sur les deux ventes.

« Il faut que je vérifie s’il y a une agence. Je ne suis pas sûr qu’il y ait une agence ou pas d’ailleurs. »

Q. « Est-ce que Kirpi n’a pas juste servi d’agence immobilière sur ces deux deals-là ? »

R. « L’objectif de Kirpi, c’est de proposer à terme une plateforme qui permet de proposer des deals un peu comme […] Bricks. »

Q. « Mais dans l’ensemble, sur l’acte authentique, il n’y a pas d’agence. Pourquoi ces frais ? »

R. « Mais en fait, c’est parce que ta vision, pour moi, elle est biaisée. En fait, c’est comme quand tu négocies quelque chose. Ça a rapport au prix auquel tu arrives à le négocier. »

Puis d’avouer à demi-mot :

« Par exemple, il y a un immeuble qui est à vendre. Je reprends celui de Biarritz. Il est avec les prix de Biarritz, de Béziers. Il est à 500K€. […] Tu me dis, écoute Victor, moi, je peux l’avoir à 300K€. Je te l’ai à 300K€, mais tu me donnes 30% ou 20% de ta négo. Ce que je vais négocier, tu vas me renverser 20%. Bien sûr que je te dis oui. »

Le problème, c’est que cette prestation, c’est la définition même d’une intermédiation immobilière, justement encadrée par la loi Hoguet. En plus d’ajouter des frais considérables.

Parce que pour rappel, on est sur un bien à 300K€ :

24K€ de frais d’acquisition (qui ne vont pas chez Kirpi, évidemment) ;

20K€ pour la fausse agence ;

40K€ d’honoraires Kirpi (dont on se demande à quoi ils servent, du coup) ;

15K€ de marge sur les travaux.

Soit 33% de frais upfront, dont 25% (pile) pour Kirpi.

À ce prix, évidemment que l’opé est difficilement rentable. D’autant qu’on est ici à l’intérieur d’un deal Fire Invest, et que donc Fire prend en plus 4%/an, soit 12K€/an, ce qui explique probablement les 15K€ de trésorerie, au passage.

À cela s’ajoutent les 10% sur les loyers, pris de manière parfaitement illégale (au moins un temps) par Kirpi, et les 3000€ de comptabilité par an (par bien) qui semblent démesurés pour une SAS avec deux biens…

D’autant que dans un e-mail, il est question de loyers bien inférieurs à ce qui était annoncé :

« 5k-6k€ par trimestre : 5,8k€ versés en janvier 25, prochain versement avril 2025 »

Il était donc question de plus de 11K€/trimestre - 3K€ de charges, soit environ 8K€. Les calculs ne sont pas bons, Victor.

À part pour Kirpi, on ne voit pas très bien pour qui une telle opération peut être rentable…

Cela dit, l’achat est finalisé en janvier 2023 et par la suite… bah plus rien.

Pourtant, dans la slide suivante de la présentation initiale, quand Lora explique longuement son mouvement, il insiste un long moment sur la troisième de ses valeurs : la transparence. Toujours.

« On est très transparents sur ce qu’on fait, les investissements, sur la rentabilité, etc. »

Mon avis tout personnel : mouais.

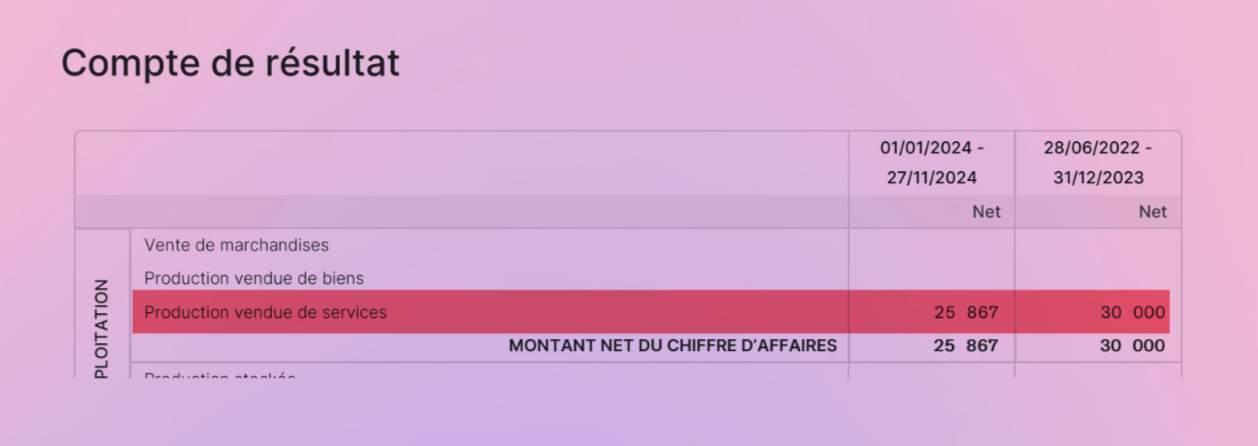

En janvier 2025, Kirpi tout court est liquidée après avoir fait 30K€ de CA en 2023 et 26K€ en 2024. Un CA qui ne peut provenir que des deux opérations en question.

S’il n’a pas été possible d’avoir des nouvelles de l’immeuble d’Agde, celui de Montpellier semble avoir été vendu. Le business plan tablait sur 500K€ (pour près 459K€ investis), mais aucun offre n’a jamais dépassé 450K€, et le bien a finalement été vendu 412K€, via une vraie agence immobilière cette fois, voir une perte nette de 48K€. Fire aura empoché :

Plus de 70K€ de frais divers et variés via Kirpi ;

Autour de de 5-8K€ pour la gestion des loyers via Kirpi ;

Autour de 24K€ pour les frais de gestion des fonds dans Fire Invest.

Soit au moins un tiers des fonds investis.

Loin de l’objectif que m’explique Lora, qui était de faire « 1M€/mois » et d’avoir « 100M€ d’immo », tout ça tokenisé.

Et qui pose forcément la question de comment Fire Invest voulait proposer 50% / an, en investissement dans un projet qui tablait sur 6%.

Tout comme le 3e investissement de Fire Invest.

🤑Twin Debts

En avril 2024, Fire Invest accorde un emprunt de 100K€ sur deux ans à 6% à une PME, proche donc de sa thèse d’investissement. L’opération arrive aux oreilles des investisseurs sur le Discord en septembre. Mais ce qui étonne le plus, c’est l’émetteur de l’obligation : GII.

Oui, Fire Invest vient bien d’accorder 100K€, soit 10% de son montant levé, au père de Victor Lora, hébergeur et associé de Kare.

En 2024, alors que le débouclage de Fire NFT arrive, et surtout après que le marché crypto, et surtout les NFT, s’est retourné plusieurs fois, les investisseurs pressent Lora et ses associés. Interrogé sur les fees et les performances, Lora finit par publier un tableau sur le Discord de Fire.

Les fees sont alors de 9,5%, soit 3,17%/an. Cela dit, le montant investi tend à montrer que 500K€ ont été gardés en réserve, et probablement que le reste des frais aurait dû être pris sur des flux à générer.

Pressé par le Discord sur les frais et les performances, Lora se borne à répondre :

« Je ne peux pas donner le détail pour des raisons contractuelles. Vous avez le montant global (avec des retraitements à faire). »

Ce qui n’est pas vraiment conforme au contrat de royalties, en plus de poser la question de ce qui pourrait être si secret dans un compte où quatre personnes associées sont intervenues…

Sauf que ni Victor ni son père n’expliquent le besoin soudain de ce financement. Lora ne cache d’ailleurs pas qu’il s’agissait d’un financement qui n’était pas directement lié au coworking. Ce qui pose un sacré problème légal. Comme le montre une communication de 2024 :

« Nous sommes dans l’attente du débouclage de 2 opérations pour 40K€ d’ici juin. Victor met aussi en vente l’un de ses immeubles à Troyes pour solder au plus vite la situation. En attendant, les intérêts seront bien versés (6%/an) : 6K€ ont été versés en janvier 2025 »

Aucun contrat obligataire ne sera jamais communiqué. À fin 2025, il resterait environ 28K€ de capital à rembourser.

D’autant qu’il ne s’est pas passé grand-chose depuis.

En juin 2024, face à l’incapacité d’investir d’un côté, et la fronde des investisseurs de l’autre côté, Lora fait un point d’étape qui parle d’un projet Villagium « on going », qui n’aura finalement jamais lieu, et indique que :

« En l’absence de LOI signée d’ici décembre 2024, nous restituerons les fonds non mobilisés sur les investissements actuels. »

À l’occasion, il déclare également que le CA de Kare à date pour 2024 serait de 248K€. Mais l’entreprise n’a toujours pas déposé ses comptes ni présenté de bilans à ses investisseurs.

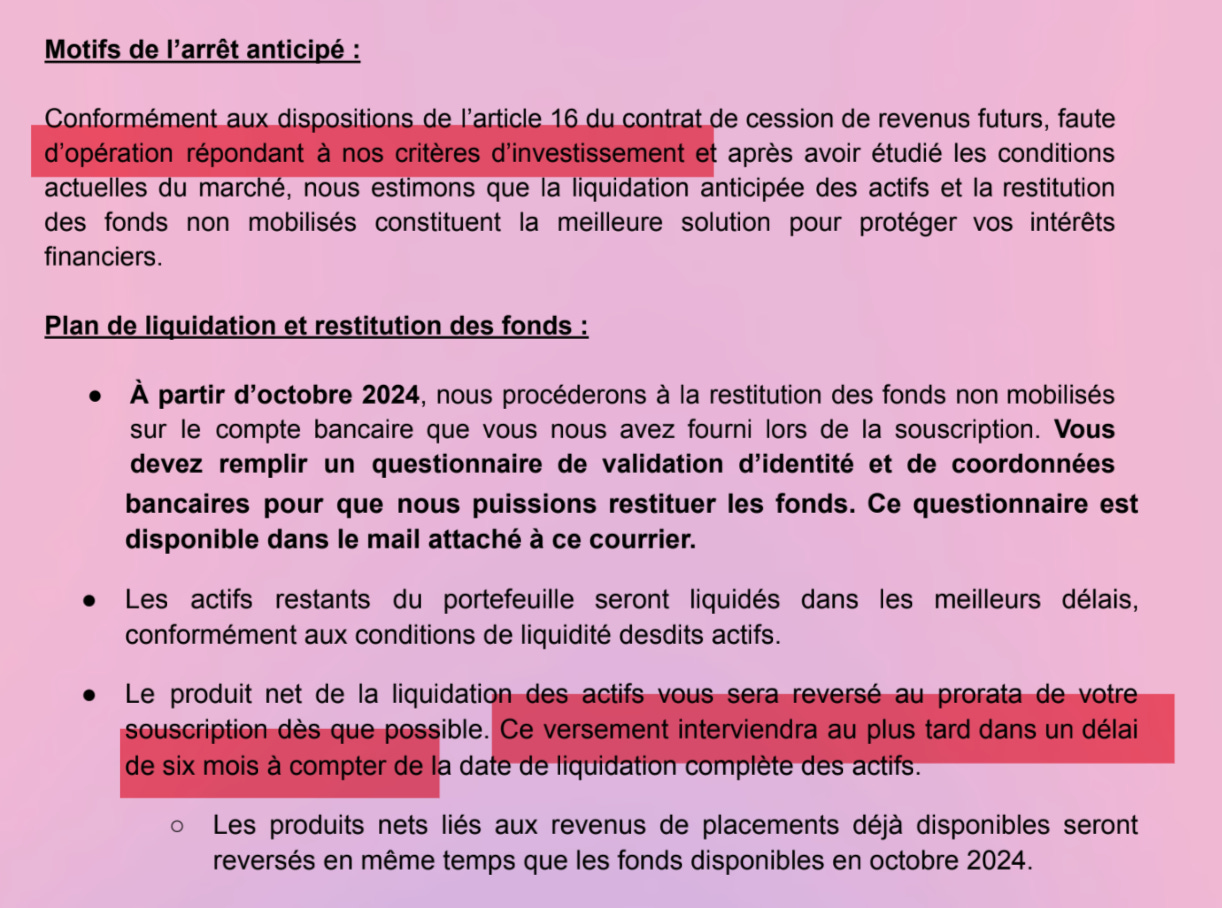

C’est donc sans surprise qu’à la rentrée 2024, Fire annonce l’entrée en liquidation du véhicule et de ses positions.

Courrier envoyé aux investisseurs; dont l’essentiel est repris dans un e-mail

Courrier envoyé aux investisseurs, dont l’essentiel est repris dans un e-mail.

47% des fonds, inutilisés, vont être restitués ;

L’opération Kirpi (369K€) annoncée devrait être bouclée début 2025 ;

L’obligation GII sera remboursée en 2025 ;

Une sortie est étudiée pour Kare.

Côté performance, et dans un scénario qui n’est ni motivé ni illustré, Fire annonce -6%, bien loin de 40%/an.

Finalement, les parts de Kare seront mystérieusement rachetées pour 80K€ en 2025 avec un investisseur dont on ne saura rien. Concernant l’activité réelle de l’école, Lora explique que la compagne de Martin Boulanger, en charge de Kare, est « tombée malade ». Et que le projet n’a jamais décollé.

Pas plus que la prétendue école de commerce qu’il devait racheter, pour la fusionner avec Kare, grâce à son « savoir-faire » sur le sujet, notamment dans les « formations médicales ». Un sujet souvent évoqué par Lora sans qu’il ne soit possible de retrouver la moindre entreprise à son nom au RBE22 qui pourrait avoir cette activité. Et sans que Lora ne donne le moindre nom.

Un point pourtant crucial, puisqu’il explique que c’était « la machine à cash », toujours selon lui, qui permettait de financer tout le système, lequel semblait pourtant financé par les levées de Fire Invest. Et qui se serait stoppé d’un coup, alors qu’un fonctionnaire lui aurait fait sauter « du jour au lendemain [son] agrément Qualiopi ».

Pas plus que son souhait de « créer une clinique » ou « racheter un hôtel au Portugal ».

Difficile de dire ce qu’il restera à la fin. Mais lorsque je l’interroge, et alors que je lui demande de répéter, Victor Lora déclare :

« Non, mais tu calcules les montants. […] Bon, je n’en ai rien à faire des montants qui sont perdus. Je n’ai pas fait ça pour gagner 50 000 balles. »

Effectivement, c’était pour gagner 100M€.

Mais les investisseurs devront se consoler du projet, à défaut de résultat.

Ou de suivre les conseils que Victor Lora distille vend depuis.

💹Wild at Chart

Entre 2023 et 2024, Victor Lora se repositionne et change complètement de cible. Après avoir été le promoteur du mouvement Fire en France, et avoir utilisé cette image et sa crédibilité pour vendre des placements. À partir d’octobre 2023, ses communications basculent vers le coaching et la formation.

Extrait de la newsletter #17 - 🔥🏦 3 FOIS PLUS D’EMPRUNT, LES SECRETS, du 5 novembre 202323

Au programme, la mise en avant du fameux SMIC LinkedIn via un live en novembre sobrement intitulé « Comment faire 10K€ par mois ? ». Avec désormais le marketing très éculés et des tout aussi plus éculés24 influenceurs de LinkedIn.

Parmi ses cours et formations, on trouve notamment les fameux calculs vendus par nombre de formateurs immo avant lui, permettant de multiplier les opérations :

Le HCSF t’autorise 35% d’endettement ;

Tu calcules ta mensualité max ;

Tu fais un investissement avec un cashflow positif ;

Donc tu augmentes ta capacité d’emprunt.

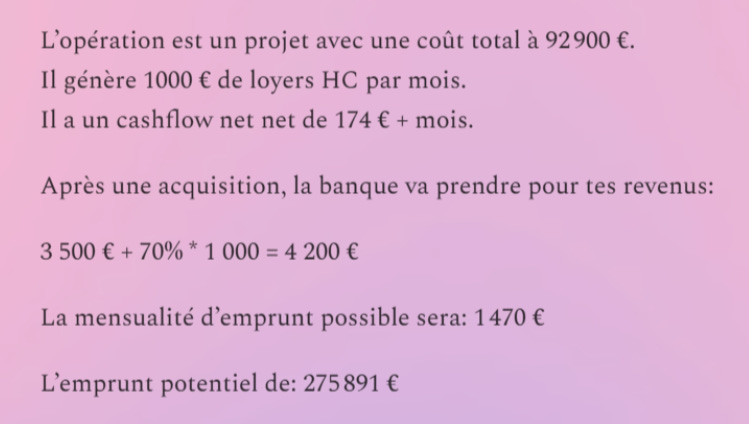

Le calcul prend l’exemple d’une personne qui gagne 3500€, donc peut avoir une mensualité de 1225€25 qui te permet d’emprunter 230K€ pour gagner 1000€/ mois, et la suite est limpide.

Le tout par un mec qui explique avoir « 200 lots dont 5 à Paris ».

J’en ai lu des conneries mais là…

Reprenons.

La capacité d’emprunt de 1225€ est juste, mais la personne doit bien habiter quelque part. Qu’elle soit propriétaire avec un crédit ou locataire avec un loyer, ce montant est en réalité déduit des charges fixes, et donc vient largement diminuer la capacité. Mais disons que la personne a hérité d’une maison (et non qu’elle est hébergée à titre gratuit, parce que pour la plupart des gens, les banques considèrent cette situation comme temporaire et retirent un loyer fictif).

Dans l’exemple, Lora parle d’un projet pour un coût total de 93K€, soit un bien autour de 85K€. Pour sortir 1000€/mois, il faut donc un rendement à 28%. Ce qui n’a donc AUCUN sens. Pas plus que le calcul, puisque sur 25 ans (ce que personne ne ferait sur du locatif à moins de 100K€) on serait à moins de 500€ de mensualité.

Mais prenons le budget total que Lora calcule avant. Avec 230K€ d’emprunt, soit la personne va acheter un bien à 210K€ si elle ne met pas d’apport, soit elle va devoir poser 23K€. Disons qu’elle a du pognon pour l’apport, on arrive donc à 10,4% de rendement, ce qui est globalement élevé. Mais admettons. On a donc un crédit à 1225€, donc un effort d’épargne brut de 225€.

Sauf que le calcul qui suit est complètement faux, puisque Lora estime que la banque ne va prendre en compte le loyer qu’à 70%… sans jamais compter l’emprunt !

En réalité, la banque va effectivement calculer 4200€ de revenus, mais va retirer… le montant du crédit !

Même dans l’irréaliste cas des 28% de rendement, le véritable calcul serait :

4200€ - 500€ = 3700€

Soit 1295€ de mensualité

Et c’est mécanique. Sachant que la règle, c’est que tu ne peux avoir que 35% d’endettement, si tu veux augmenter ta capacité d’endettement, il faut que ton bien rapporte 35% de plus que ton crédit.

Soyons honnête : c’est vraiment une erreur débile.

Soit Victor Lora n’a jamais foutu les pieds dans une banque pour faire un crédit immobilier, et il faudrait vraiment qu’il arrête de vendre des conseils ;

Soit Victor Lora sait que ce qu’il dit est faux, et il faudrait vraiment qu’il arrête de vendre des conseils.

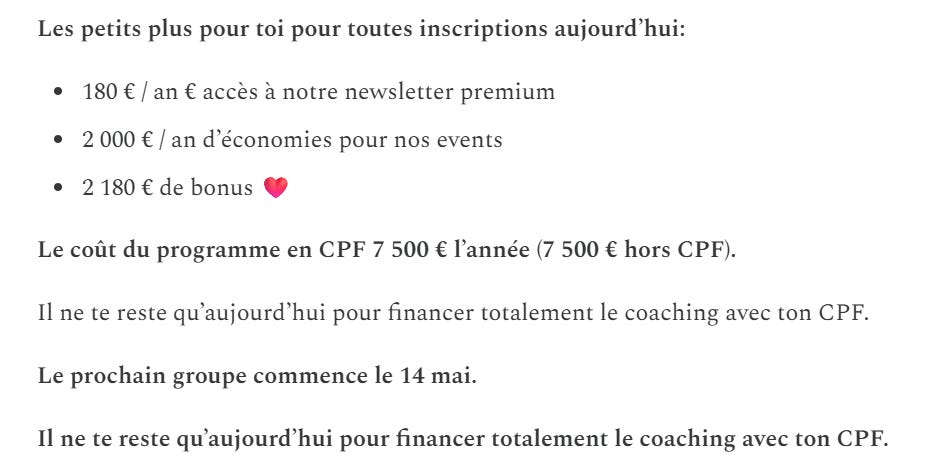

Le tout grâce à des formations finançables via le CPF26.

Mais voilà : son nouveau business, c’est ça. Le classique des copywriters qui utilisent tous les mêmes recettes pour renvoyer sur les mêmes webinaires, pour tenter de vendre les mêmes formations via les mêmes canaux de vente, avec les mêmes arguments éclatés.

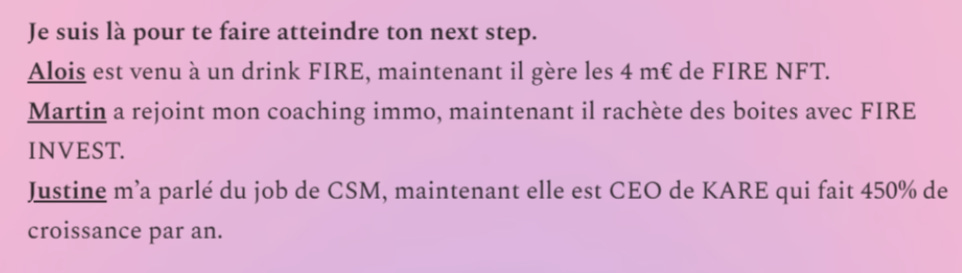

Comme lorsqu’en janvier 2024, il parle de trois personnes qui auraient bénéficié de ses services, avec les liens vers leur LinkedIn pour montrer qu’elles existent.

Et si t’as bien suivi l’histoire, tu sais exactement qui sont les trois personnes en question…

Chaque semaine, les newsletters et posts LinkedIn se ressemblent, vantant l’immobilier et les rachats d’entreprises. Et des formations qui, d’un coup, sont vendues à -30% ou promettent des revenus Instagram automatisés à 50K€/mois. Parce que pourquoi pas. La mode des NFT est bien loin.

Mais bon, les p’tits malins trouvent toujours de quoi rebondir… Ca sera d’ailleurs le sujet de la prochaine newsletter, en deux parties.

🛣️Lost Highway

Finalement, l’histoire de Victor Lora et de Fire NFT est confondante de banalité. C’est juste les conneries qui sont publiées chaque jour sur TikTok ou Instagram, sauf que lui les a vraiment mises en place. Et qu’après avoir échoué, il s’est mis à vendre sa méthode (foireuse) pour faire pareil.

Et tout ça sans la moindre conséquence, alors que cela pourrait largement être sanctionné par des régulateurs.

Concernant les risques

En relisant les très nombreuses communications, ni Fire ni Lora ne font mention des risques. Jamais. À aucun moment.

E-mail envoyé à des investisseurs particuliers pour la 2e opération Kirpi I

Même en 2025, après avoir fait perdre plus d’1M€. Même après notre longue discussion où je mentionnais ce point précis.

Il y a quelques jours, Lora envoyait via la newsletter Fire une incitation à reprendre des entreprises27, puisque c’est l’une de ses formations. Rien n’est mentionné.

Ni sur les risques de pertes en capital ;

Ni sur les risques du levier bancaire ;

Ni sur les risques d’illiquidité ;

Et encore moins sur le fait qu’il donne des conseils pour faire ce pour quoi il a échoué.

Aucune mention non plus la veille, quand il explique qu’il peut « te monter jusqu’à 16K€/mois »28

Rien.

Jamais.

Concernant la gestion

Dans leur communication, Lora et Boulanger parlent à de nombreuses reprises de leurs expériences en startup, finance et M&A pour rassurer les investisseurs. Mais surtout, la sémantique utilisée, et dans les documentations commerciales29 et dans les contrats, est très claire :

Les sociétés sont qualifiées de « gérant » et de « gestionnaire » ;

Elles disent sans ambiguïté « gérer les fonds » et des « portefeuilles » ;

Elles encaissent l’argent auprès des entreprises.

Alors oui, à l’époque, on faisait du royalties en cherchant des exceptions à la réglementation OTP30.

Le problème, c’est que l’article L548-1 du Code monétaire et financier est clair : Fire Invest a (a minima) agi en tant qu’intermédiaire en financement participatif.

L’intermédiation en financement participatif consiste à mettre en relation, au moyen d’un site internet, les porteurs d’un projet déterminé et les personnes finançant ce projet […]

Ici, il ne s’agit pas d’un contrat de royalties de type licence sur une franchise ou des droits d’auteur. Il s’agit de toute évidence d’un produit financier :

Parce qu’il y a une promesse de rendement ;

Parce qu’il y a une gestion active des fonds ;

Parce que les investisseurs n’ont aucun contrôle sur la gestion.

Victor Lora se défend, disant qu’un avocat aurait validé le montage et qu’il était « semblable à Bricks ». Sauf que l’AMF a publiquement désavoué Bricks sur ce point précis, et que la plateforme a changé de modèle pour entrer dans le moule PSFP.

Mais surtout, il semblerait que ce ne soit pas un contrat comme Bricks, mais un mauvais copier-coller des contrats de Bricks.

Contrat de royalties de Fire NFT

Contrat de royalties de Bricks sur une opération de 2021

Dès lors, on peut se demander si un avocat a vraiment écrit et validé ce contrat, en chourant ceux déjà écrits par Bricks. On peut grandement douter qu’un « avocat spécialisé », selon les termes de Victor Lora, aurait gardé le terme gestionnaire pour des fonds, et aurait utilisé des termes réglementés (ou assimilés) comme portefeuille.

D’autant que Bricks était dans une zone grise très foncée, mais assez lisible : pour chaque investissement, un contrat, lié à un bien, géré par Bricks.

Dans le cas de Fire, les personnes envoient leurs fonds par RIB sans savoir comment ils vont être utilisés. En l’espèce :

Il s’agit de plusieurs centaines d’investisseurs particuliers ;

Investissant dans un projet non défini ;

Avec une gouvernance non convenue et non fixée ;

Avec intervention de gérants tiers.

Les gros nerds de la compliance auront évidemment compris où je veux en venir : ça ne rentre évidemment pas dans le cadre d’un contrat de royalties, mais ça ne rentre pas non plus dans le cadre d’un club deal, selon les termes de la sanction AMF contre Eternam31.

On est dans un évidemment cas de FIA32 qui aurait dû être déclaré en Autre FIA, être géré par une société de gestion agréée par l’AMF et désigner un dépositaire, qui aurait au passage évité tout le bordel puisqu’il aurait immédiatement vu les problèmes.

Ce qui constitue à l’évidence un exercice illégal de la gestion d’OPC33 ;

En plus de la ribambelle de documentations commerciales problématiques sur les rendements et surtout sur les risques ;

De la non-gestion des évidents conflits d’intérêts ;

De l’exercice illégal de la gestion et de l’intermédiation immobilière.

Reste à savoir quelles seront les suites données. Je mise trois parts de Primopierre sur « rien ».

L’AMF et l’ACPR répondront que ce n’est pas un acteur régulé, et donc qu’ils ne sont pas compétents ;

La DGCCRF ne répondra probablement rien, préférant taper sur les gros influenceurs.

Et voilà où nous en sommes.

Chaque jour, on a des scamfluenceurs qui « oublient » de dire qu’ils sont payés (en cash, en affiliation, en nature) pour parler de tel ou tel produit. Ou qui font la promotion de produits risqués ou complexes sans la moindre mise en garde.

J’en veux pour preuve qu’à peine quelques jours après sa sanction concernant notamment ses communications commerciales trompeuses, Altarac se payait une publicité déguisée dans le podcast de Racem Flazi. Dans la communication, supprimée après que je l’ai commentée, il y était fait la promotion, sans aucune mention publicitaire, du dernier fonds private equity Odyssée d’Altaroc, sans aucune mention des risques et avec le fameux chiffre de 13% qui serait le rendement moyen du private equity. Sans qu’Altaroc n’ait jamais communiqué sur ses propres rendements.

Sur YouTube non plus, il n’était jamais question ni de risque, ni de publicité34.

Parfois, on se dit que les régulateurs font moins peur que le croquemitaine.

Note conflit d’intérêts : Cheval Blanc est annonceur régulier de Zero Bullshit

A la rencontre des « frugalistes », promoteurs de la retraite à 40 ans, Catherine Rollot, Le Monde, 18 octobre 2019

Citation de Victor Lora : Et si on partait à la retraite... à 30 ans ?, France Info, octobre 2021

« Me consacrer à ce qui me faisait plaisir » : ces Français qui ont pris leur retraite avant 40 ans, Aurélie Sipos, 29 janvier 2023

Victor, 36 ans et retraité : «Ma stratégie a beaucoup reposé sur de nouveaux concepts rentables», Christine Halary, Le Figaro, 31 décembre 2024

Selon des recoupements comptables

Devenir rentier : les meilleures pistes pour vivre sans travailler, Investir, 18 aout 2021

Œuvres numériques : si les opportunités sont nombreuses avec les “NFT”, la prudence reste de mise, France Info, 6 février 2022

FOMO est l’acronyme de “Fear Of Missing Out” (peur de manquer quelque chose), un sentiment d’anxiété causé par la crainte de passer à côté d’une expérience, une info, ou donc ici un placement. On le retrouve très fréquemment que les influenceurs cryptos avec le fameux “train qui passe”.

Valeur liquidative

Plateforme d’échange décentralisé (ex. Uniswap, PancakSwap)

Plateforme d’échange centralisé (ex. BInance, Kraken)

Explained: The Tapioca DAO Hack (October 2024), Rob Behnke, Halborn, 22 octobre 2024

C’est pas sponso mais preneur d’un chèque.

Siret : 915144984

Loi n° 70‑9 du 2 janvier 1970 dite « Loi Hoguet », et Décret n° 72‑678 du 20 juillet 1972

Chambre de commerce et d’industrie

Contacté à plusieurs reprises, il n’a pas répondu.

Registre des bénéficiaires effectifs

Sans haine, évidemment

Prêt 25 ans à 4,09%

Tu dois reprendre une entreprise, Fire, 22 octobre 2025

L’opportunité à ne pas louper aujourd’hui, Fire, 21 octobre 2025

Au sens des positions AMF

Offre au public de titres

Fonds d’investissement alternatif

Organismes de placement collectif

La mention publicitiaire a depuis été ajoutée, en même temps que le post de Racem a été supprimé

Je me suis toujours dit qu’il travaillait beaucoup pour un mec à la retraite 🤡

C’est dingue qu’il ait pu à ce point s’autoproclamer empereur du mouvement FIRE en France avec l’assentiment des grands médias, incompétents sur ces sujets.

Merci d’avoir mis les pendules à l’heure.

Merci pour cette NL ! un vrai tocard ce Victor Lora