💥WiSEED : le pionnier du crowdfunding en mort cérébrale

L’utopie digitale, débranchée par le tribunal de commerce.

Bonjour,

Alors que je m’apprêtais à terminer cette newsletter (censée être sous embargo presse jusque 16H, mais l’info est finalement sortie avant), je visitais le site d’OKCGO, la nouvelle plateforme de Laurent Villa, dont j’ai plusieurs fois raconté les petites affaires ici. S’il n’est toujours pas sur le site, qu’il n’est officiellement pas actionnaire, et qu’il m’a dit ne pas être lié à la plateforme, j’ai démontré il y a quelques mois qu’il était bien actionnaire d’une société écran en Suisse dans laquelle il pensait s’être planqué.

D’ailleurs, la fameuse villa en Corse est toujours affichée comme à financer sur le site d’OKCGO, ainsi que d’autres projets qui n’existent pas, ou foireux (OKCGO Mobile, OKCGO Racing).

Mais ce qui m’a encore plus surpris, c’est la liste des partenaires.

Success Deal,

évidemment,de Jonathan Bellaïche, partenaire depuis un moment de Villa, et qui assume l’association la proximité;Jeantet, sans trop de surprise, cabinet qui m’a assigné à deux reprises (et a perdu) pour Blast, et qui m’a également assigné en référé pour un article sur Villa… avant de demander (une énième fois) le renvoi, semblant acter que ce n’était pas si urgent ;

Dynames IT, qui fait des apps ;

Capsens, qui produit la tech d’une bonne grosse partie des PSFP de Paris ;

aircap1, présentée comme « plateforme bancaire » sur le site, alors que la société affirme qu’elle n’a pas été contactée pour « mettre [leur] logo ni même demander de faire appel à [leurs] services ».

EDIT 21/10/2025 15H12 : correction sur le terme accolé à Jonathan Bellaïche qui tient à préciser qu’il n’est pas associé, au sens actionnaire, et qu’il est en contentieux avec Laurent Villa.

“Success Deal ne veut pas de lien capitalistique avec Laurent Villa ni de loin ni de près. Je travaille dur et n’ai jamais volé personne. C’est l’antipode de mes valeurs”

Pas de quoi décourager OKCGO, qui s’affiche en bas de page :

Un Club Deal Agréé - Cadre Réglementaire Okcgo

Okcgo respecte toutes les exigences légales, ce qui permet à nos utilisateurs d’investir en toute confiance.

Mon conseil en investissement, au sens de si si la MIF2 ou pas : n’investissez pas. Jamais.2

Le sujet du jour, lui, est l’opposé de ces branquignols : un acteur historique, réputé, qui a obtenu tous les agréments sortis les uns après les autres. Mais qui n’a pas su se dépatouiller du retournement de marché entre 2022 et 2023.

Aujourd’hui, on va donc parler de WiSEED, dont le redressement judiciaire a été annoncé hier.

Note : alors que j’allais envoyer, WiSEED a finalement communiqué publiquement alors que son information était pourtant sous embargo jusque 16H

Publicité

Les annonceurs ne sont jamais informés avant publication du contenu de la newsletter, et bookent un créneau à l’avance. Ils ne bénéficient à aucun moment d’un droit de regard sur l’éditorial.

Merci à Artae de soutenir Zero Bullshit.

Vous pouvez aussi visiter le site d’Artae pour soutenir la newsletter.

Ou vous aussi communiquer auprès des 485’000 abonnés de mes newsletters.

Vous pouvez aussi tout simplement répondre à cet e-mail pour communiquer des informations. La confidentialité absolue est données à toutes les infos.

Actuellement je recherche notamment des infos sur :

Apicap / Santareim / Uffi REAM / La Casa Moquito / Patrick Lenoel / Olivier Coustet

H20 / Bruno Crastes / Lars Windhorst

BioCBon / Marne&Finance

Victor Lora / FIRE

UMIAMI / SWAP

Novaxia (dont les reportings des fonds NIC, NIH etc.)

Réalités

Zero Bullshit est également diffusé en anglais.

🧚♀️Once upon a time

2008. L’année où Lehman s’effondre et où Obama arrive, où Montagnier reçoit le Nobel avant de partir en vrille, où toute la finance semble pouvoir s’effondrer et toutes les places semblent inquiètes. Toutes ? Non. Deux irréductibles Toulousains décident de parier sur l’épargne digitale, quand personne n’y croit encore.

À l’époque, le terme même de crowdfunding n’existe pas vraiment. My Major Company vient de lancer Grégoire, mais les internautes n’ont jamais pu vraiment investir dans l’artiste. Thierry Merquiol et Nicolas Sérès, eux, voient plus grand : permettre au grand public d’acheter de vraies actions dans de vraies entreprises, du crowdequity avant même que le mot n’existe, avec un modèle économique très simple : prélever 8 à 10% sur les montants levés par les entreprises, et 0,9% sur les petits tickets des investisseurs.

La machine démarre doucement mais sûrement. Dès 2011, WiSEED teste l’immobilier avec le projet Cœur de Balma (50K€ à 10% sur 8 mois), puis enchaîne l’année suivante avec son premier exit positif : Antabio rapporte 45% de rendement en 18 mois à ses 200 investisseurs. Une performance qui, encore aujourd’hui, fait rêver par mal de plateformes.

En quelques années, la réussite de WiSEED puis de ses petites copains attire l’attention des pouvoirs publics.

Sous l’impulsion de Fleur Pellerin, alors ministre du numérique, le cadre légal du crowdfunding prend forme en 2014, et WiSEED devient naturellement l’un des laboratoires de cette nouvelle réglementation. Le statut de CIP3 naît de ces discussions, offrant aux plateformes un cadre allégé pour lever jusqu’à 1M€ par projet, plafond qui grimpera progressivement à 2,5M€, puis 8M€ avec la loi Pacte. La légitimation est en marche, et WiSEED ne compte pas s’arrêter là.

Deux ans plus tard, la plateforme frappe un grand coup en devenant la première française à obtenir l’agrément PSI de l’ACPR, le plus haut niveau d’agrément pour les services d’investissement en France (avant la gestion de compte de tiers), qui lui permet de proposer du conseil en investissement élargi, de structurer des financements complexes, de générer des honoraires B2B distincts. Le crowdfunding artisanal se mue en industrie financière régulée, avec ses codes, ses contraintes, ses ambitions nouvelles. Et grâce à cet agrément, WiSEED peut, dans les grandes lignes, structurer des dossiers pour les autres.

La gouvernance évolue au rythme de cette professionnalisation : en 2019, Stéphanie Savel passe le relais après quatre ans à la tête de l’entreprise, Nicolas Sérès reprend la présidence du conseil d’administration pendant que Mathilde Iclanzan entre et prend les commandes opérationnelles comme directrice générale. Une nouvelle équipe pour une nouvelle ère, qui semble prometteuse.

Et pourtant, tout semblait encore fonctionner, comme si la mécanique tenait par inertie.

Le tournant idéologique arrive en 2021 quand WiSEED devient la première plateforme de crowdfunding française à adopter le statut de « société à mission », inscrivant des objectifs sociaux et environnementaux dans ses statuts. Chaque projet doit désormais passer un scoring ESG rigoureux, tandis qu’une filiale dédiée à la transition énergétique notamment via les financements ENR voit le jour (WiSEED Transitions, pilotée par Jean-Marc Clerc), et la plateforme dépasse les 400M€ collectés depuis ses débuts, malgré la crise Covid qui aurait pu tout arrêter. Et donc on sait aujourd’hui qu’elle a plutôt été un accélérateur pour les services de finance en ligne.

La réglementation suivante la croissance de WiSEED, la plateforme obtient en 2023 l’agrément PSFP, le nouveau passeport européen du règlement ECSP, cumulant désormais PSI et PSFP, un double statut unique qui lui permet d’opérer dans plusieurs pays.

Le problème, c’est qu’entre 2022 et 2023, il s’est passé 2-3 trucs sur les marchés.

🪝 I Know What You Did Last Summer

Le 24 février 2022, à 5H53 du matin, Vladimir Poutine annonce une « opération militaire spéciale » en Ukraine. Dans les salles de marché les écrans Bloomberg virent au rouge. Personne ne le sait encore (ou ne veut vraiment l’admettre), mais c’est la fin de quatorze années d’argent gratuit.

En même temps que les chars rassures, l’inflation revient. 8,6% en juin dans la zone euro. Le 21 juillet, Christine Lagarde fait ce que personne n’attendait vraiment : la BCE relève ses taux de 50 points de base, première hausse depuis 2011. Dans les tours de verre, toute une génération de professionnels découvre ce que signifie « politique monétaire restrictive ». Ils avaient fait leurs armes dans un monde où emprunter ne coûtait rien. Certains fonds empruntaient à 0,5% pour acheter des immeubles qui rapportaient 3%. Le spread était tellement évident qu’il en devenait suspect.

Mais à l’été 2022, personne ne veut voir le mur. Côté VC, c’est le même aveuglement. Tiger Global, le fonds new-yorkais qui arrosait l’Europe à coups de centaines de millions, signe encore des chèques jusqu’en janvier. Ils mettent 486M€ dans Qonto à une valorisation de 4,4G$. Six mois plus tard, les valorisations des fintechs auront fondu de moitié. Pareil pour Masteos qui boucle une levée pour faire des investissements à la chaîne, alors que le marché ne peut désormais que se retourner.

Les signaux étaient pourtant là. Dès mai, les volumes de transactions immobilières chutent de 30%. Les foncières cotées, elles, ne mentent pas : Unibail perd plus de 30% entre janvier et octobre. Klépierre chute dans les mêmes proportions. Mais dans les comités d’investissement, on continue de valoriser les actifs non cotés au prix d’hier. « Les marchés surréagissent », répète-t-on en boucle.

C’est une vieille règle de la finance : les marchés liquides disent la vérité avant les marchés illiquides. Mais c’est aussi une vérité désagréable quand on gère des milliards d’actifs immobiliers valorisés au prix d’hier. Ce qui n’empêche pas que pendant des mois, des SCPI vont déployer des milliards sur des immeubles à prix d’or, alors qu’ils ne valent déjà plus ce prix. Sauf que la collecte est déjà là : ne pas l’utiliser couterait très cher aux rendements.

Début 2023, la réalité frappe. Les taux sont à 3,5%. Les business plans montés avec de l’argent gratuit deviennent caducs. Dans l’immobilier, les rendements prime parisiens passent de 2,75% à 4% en six mois. Mathématiquement, cela signifie une baisse de valeur de 30%. Mais personne ne veut être le premier à l’écrire dans ses comptes. Y compris chez les promoteurs et les marchands de bien qui continuent leurs opérations comme si de rien n’était.

Le crowdfunding, ce petit miracle de la désintermédiation financière qui avait connu une croissance ininterrompue depuis 2015, enregistre son premier recul en 2023. La collecte chute de 11,3% à 2G€. Depuis 2015, les montants avaient été multipliés par douze. 9G€ collectés au total depuis l’émergence du secteur. Et puis patatras. Le secteur immobilier, colonne vertébrale du crowdfunding français, plonge.

Ou presque. Parce que si TOUT LE MONDE sait que le secteur va forcément s’effondrer, personne n’ose le dire aux investisseurs retails (il leur suffisait de me lire cela dit). Et les plateformes continuent de financer des BP d’opés qui continuent d’avoir des scénarios de taux zéro.

Malgré la relative baisse, le marché reste dynamique, en partie grâce aux ENR, comme Lendosphere qui parade avec ses 80M€ collectés et un rendement de 7,12%. Mais mes family offices et les CGP continuer à financement ces actifs « au profil de risque très limité », comme si le risque avait disparu par magie en changeant de secteur. Tout en donnant l’illusion que tout ça n’est pas risqué, puisqu’il s’agit d’immobilier, alors que ce sont quasi exclusivement des PME qui sont financées, portant des projets immo. Ou certaines plus grosses, comme Réalités, avec le succès qu’on connait.

« Il faut réapprendre à vivre avec des conditions de taux qui prévalaient il y a dix ans », philosophe Mathilde Iclanzan de WiSeed4 à la fin de l’année.

Sauf que 2024 n’arrange rien. La collecte chute encore de 17,1%, à 1,7G€. La barre symbolique des 10G€ collectés depuis 2015 est franchie, mais quelle ironie de célébrer ce cap en pleine dégringolade. Le crowdfunding immobilier poursuit sa descente aux enfers : moins 25,9%, ne représentant plus que 49,7% de la collecte globale contre 68,2% en 2022. L’effondrement en deux ans est spectaculaire.

Les retards de paiement explosent de 30% fin mars 2024. Les contributeurs fuient. Sur les 60 plateformes du marché, certaines des plus importantes jettent l’éponge pour se tourner vers des activités plus rentables. Un tiers reste rentable, dont 10% qui captent plus de 50% de la collecte. La concentration du secteur s’accélère. Les gros mangent les petits, les petits disparaissent.

D’autant que si la chute de l’immo est flagrante, parce que suivie par les KPI définies par Financement Participatif France (depuis absorbé par France Fintech, sans changement notable), les chiffres ignorent complètement l’equity : personne ne communique sur ces chiffres, à l’exception des très rares deals qui finissent bien.

Malgré quelques légers signes de reprises, les plateformes elles-mêmes commencent à craquer. Après Unilend en 2018, SmartAngels la même année, MyMajorCompany en 2016, voilà que October ferme son activité de prêts en 2024 (en faisant croire à un pseudo exit), puis WeShareBonds en décembre. Puis c’est le coup de grâce : Koregraf, pionnière du crowdfunding immobilier français depuis 2014, met la clé sous la porte en avril 2025. Le tribunal de commerce de Bordeaux prononce la liquidation judiciaire sans poursuite d’activité le 20 mai. L’AMF retire l’agrément le 30 juin dernier, actant officiellement la mort de la plateforme. 160M€ d’encours, 198 projets en cours, des milliers d’investisseurs qui courent après leur oseille. Le tout cas un PCA éclatés que personne ne comprend. Et que personne n’avait visiblement préparé.

Même les plus gros acteurs suffoquent. Certaines tentent de pivoter : ClubFunding se recentre désormais sur les produits structurés, abandonnant le crowdfunding classique. Anaxago a tenté de distributeur à peu près tout et n’importe quoi le temps de trouver un repreneur : les discussions auraient traîné avec trois candidats potentiels, sans (visiblement) aboutir.

D’autres se font racheter en scred, tentant de faire oubliant d’échec du rachat de Koregraf par InterInvet, comme Enerfip qui finalise le rachat Lumo, la plateforme d’énergies renouvelables de la Société Générale. Ou Lendosphere (123 IM) qui a racheté Lendopoile lors du démantellement de KissKissBankBank par La Banque Postale.

À l’international, c’est le même tableau : The House Crowd au Royaume-Uni, PledgeMusic, Ioby aux États-Unis, Crowdestate en Europe. Tous à terre.

Après dix ans d’euphorie, le crowdfunding découvre la gravité. Les plateformes tombent comme des dominos. Et tout le monde va devoir réapprendre à compter.

❌ This is this end, my friend

Mais attardons-nous deux minutes sur ce retournement de marché, et ses conséquences, parce qu’il vient saccager le cœur même du crowdfunding.

Si on met de côté les ENR et Bienprêter, qui a un modèle à part, le marché s’est structuré autour :

du crowdequity, principalement de startups ;

du crowdfunding immobilier, quasi exclusivement pour des opérations de marchands de biens.

Une des raisons majeures expliquant l’effondrement (bien que personne ne communique sur les chiffres equity), c’est que les dossiers sont structurellement à risque.

Soyons clairs :

Quand t’as le choix, tu préfères te faire financer par Partech ou Kima. Si tu arrives sur une plateforme de crowdequity, c’est que ton dossier n’est pas passé ailleurs.

Si t’as un dossier et une boîte solide pour ton opé immo, tu te fais financer par une banque, et tu ne viens pas sur une plateforme pour emprunter à 12 %, hors frais de dossier.

Cela dit, dans le cas du crowdfunding, c’est fair : c’est plus risqué, donc ça rémunère plus. Encore fallait-il le dire clairement aux clients.

Mais comme je l’ai expliqué à de nombreuses reprises dans des newsletters précédentes, l’autre grande problématique du crowdfunding, c’est qu’il s’est structuré (comme le marché de la culture sur internet y’a 20 ans) sur l’illusion de la gratuité : les clients ne paient rien, n’ont pas de frais, etc.

En réalité, l’immense majorité des plateformes ponctionnent des frais, entre 8 et 12 %, sur la collecte. Alors certes, c’est payé par le financé, mais cela impacte tout le monde :

La plateforme, elle, peut avoir tendance à collecter autant qu’elle peut, quitte à faire des vérifications moindres, puisque si elle ne propose pas assez de levées, elle ne bouffe pas ;

L’investisseur, lui, a l’illusion qu’il ne paie rien, sauf qu’en réalité, quand il investit 100€, seuls 90€ vont dans le projet. Donc qu’il paie ou pas : cela l’impacte autant que le financé, et ajoute du risque.

Ce modèle est très intéressant pour les plateformes puisqu’elles prennent de l’argent tout de suite, contrairement à pas mal de gérants qui ont des frais structurels élevés, pour qui les frais d’entrée servent souvent à payer la distribution. En échange, la majorité des plateformes ne facturent pas de frais de gestion. Sauf Blast, qui facture un abonnement investissement, un upfront aux sociétés, des frais de gestion et du carried. Modèle vers lequel se sont mis à tendre plusieurs acteurs, comme Tudigo, qui a ajouté des frais de gestion.

Le problème… c’est justement quand y’a un problème.

Parce que, et je ne comprends pas que ça n’ait jamais choqué personne, les plateformes intermédiaires sont également représentantes de la masse. C’est un rôle prévu par le Code de commerce dans les cas obligataires, afin que tous les investisseurs soient représentés auprès de l’émetteur par un seul intermédiaire. Évidemment, le conflit d’intérêts est gigantesque puisqu’on demande à l’intermédiaire d’aller taper sur son client (celui qui l’a payé). Ce qui :

Peut mettre en évidence des problèmes de due diligence commise par la plateforme elle-même, qu’elle n’a pas beaucoup intérêt à voir sortir ;

Coûte un pognon démesuré : la moindre garantie, c’est des milliers, voire des dizaines de milliers d’euros, qui certes seront répercutés sur l’émetteur selon la loi, mais qui, dans les faits, doivent être avancés sans que l’issue de la dette ne puisse être prédite.

Ce désalignement d’intérêts a créé un certain nombre de situations où des plateformes ont pris des décisions complètement délirantes. Ou parfois l’inverse, en fonction de point de vue qu’on choisit.

En avril 2024, par exemple, lorsque Mon Petit Placement lève un peu plus de 4,1M€ sur SoWeFund auprès de 2700 particuliers, dont une immense majorité de clients, sur une valo de 22M€. À peine six mois après, et malgré un contexte compliqué, Malakoff se manifeste sur une offre à 25M€. Un joli +13-14 % en quelques mois.

Sauf que SoWeFund tablait plutôt sur un x2, permettant d’empocher de jolis frais, alors qu’eux allaient devoir se contenter de seulement 800K€ 80K€ de fees, notamment grâce aux 20% de carried. Sur un des rares deals à sortie positive. Entre 5 et 8 selon mes estimations, sur un peu moins de 150.

EDIT 21/10/2025 14H36 : correction du montant des frais de SoWeFund

Selon plusieurs sources, SoWeFund aurait remué le deal, arguant que le rachat n’était pas dans l’intérêt de la communauté. Au point que plusieurs responsables de Malakoff, excédés par la situation, auraient songé à purement et simplement annuler l’opération.

Finalement, le deal passe in extremis, mais plusieurs personnes qui ont gravité autour du dossier parlent d’un « lot de consolation » pour SoWeFund, via une proposition de 1,5M€ d’obligations à 6% à Mon Petit Placement. Un deal qui ne sera pas public sur la plateforme, et uniquement réservé aux investisseurs. De quoi sécuriser quelques frais (10% sur les intérêts pour SoWeFund), amener un peu plus de rendements aux investisseurs, en tordant le bras de Malakoff avec le risque que le deal pète tout en faisant payer des frais financiers à Mon Petit Placement, pour une ligne de financement inutile (et chère).

Cela dit d’aucuns diront que, dans ce cas précis, l’intérêt des investisseurs aura été in fine privilégié.

Mais plus largement, à plusieurs reprises, des patrons de plateformes m’ont confié ne pas avoir engagé de trop lourdes procédures quand ils savaient d’avance qu’il n’y avait plus rien à récupérer. Et parfois même juste parce que c’était trop incertains Parce que les modèles sont fragiles, et que les procédures de recouvrement sont complexes et très coûteuses. Pour chaque dossier, la plateforme doit avancer des fonds importants (qu’elle n’a plus) et dont le Code de commerce dispose qu’ils devront être payés par l’émetteur… qui est en difficulté et qui, s’il finit en liquidation, ne paiera donc jamais. Tout ça pour gagner 0€.

C’est d’autant plus problématique que la baisse massive de la collecte a concentré le marché sur cinq acteurs (Enerfip, Bricks, ClubFunding, Bienprêter, La Première Brique), laissant les autres loin derrière. Sauf qu’il y a une corrélation majeure entre les mauvaises performances et la baisse de la collecte, alors que ceux qui enregistrent des retards doivent investir sur fonds propres pour réclamer les dettes.

🕰️ Snapback to reality

En avril 2025, quelques jours après la faillite de Koregraf, WiSEED lance un pavé dans la mare dans un communiqué auprès de ses investisseurs.

« Historiquement, WiSEED prenait en charge les frais de procédure (avocats, auxiliaires de justice, frais de saisie immobilière) et se remboursait sur les sommes recouvrées. […] Désormais, pour les nouveaux projets proposés sur la plateforme à partir de mai 2025, un pourcentage du montant collecté sera provisionné au moment de la collecte pour couvrir d’éventuels contentieux [et] pour les projets existants, WiSEED met en place des appels de fonds progressifs pour financer les démarches judiciaires à venir. »

Fini la gratuité.

Les investisseurs, déjà secoués par les mesures lunaires de Koregraf (racontées ici), tombent des nues. C’est d’autant plus violent que les discussions sur le Discord où se rassemblent quelques centaines d’investisseurs du crowdfunding montrent à quel point ils sont éloignés des réalités, oscillant entre l’idée que quelques recommandés ne coûtent pas si cher et la conviction que les émetteurs « savent » qu’ils « doivent » rembourser.

La réalité, c’est que le recouvrement est un métier.

Ce n’est pas celui de WiSEED ni de ses petits copains. Et ils apprennent tant bien que mal à le faire, tout en finançant avec de l’argent qu’ils n’ont plus.

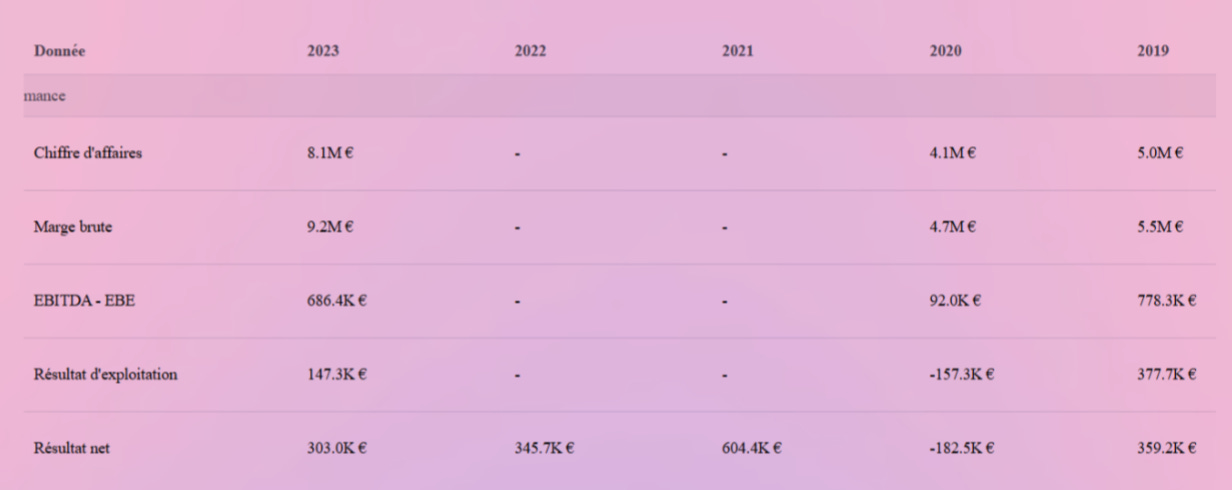

Parce que dans le même temps, WiSEED a mandaté une banque d’affaires en décembre, qui a contacté près de 300 acteurs de tout bord, après avoir cherché un adossement pendant six ans. L’idée, à ce stade, est de trouver un deal in bonis, tant que l’entreprise tourne encore correctement, même à « vil prix », selon un proche du dossier. D’autant que l’entreprise a globalement été rentable jusqu’en 2023.

Résultats de WiSEED

Près d’une vingtaine de repreneurs se manifestent, et trois LOI sont déposées : deux pour un rachat total, une uniquement pour l’equity, qui amèneraient les projets immos à passer en gestion extinctive.

Mais rapidement, un point de blocage majeur apparaît.

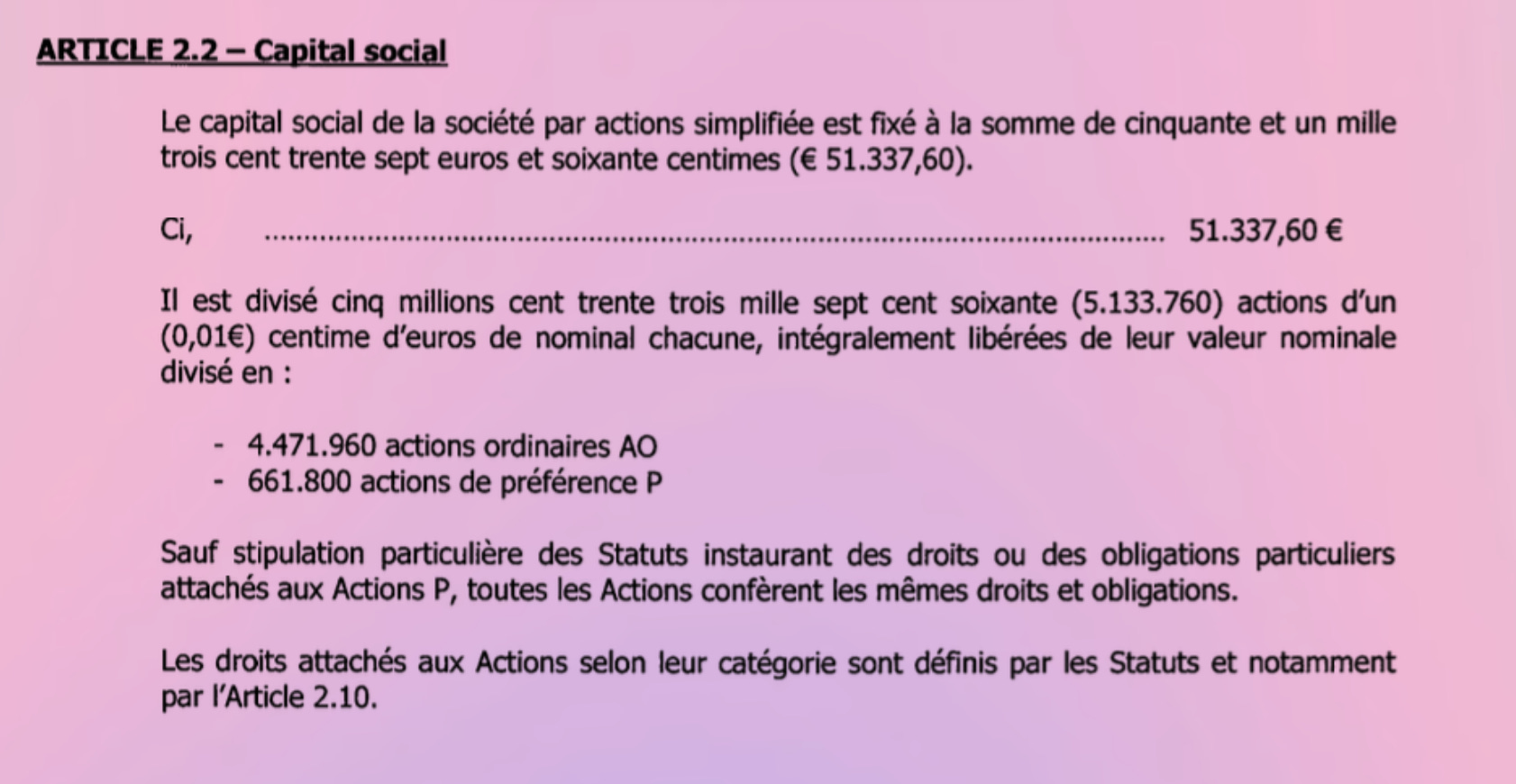

Parce qu’en 2012, à l’occasion d’une augmentation de capital, WiSEED accorde des actions de préférence à Vincent Markus via sa holding FJ Investissement.

Extrait d’une AG de WiSEED

Et pour faire simple, ces ADP donnent un droit de blocage à l’actionnaire, même minoritaire, qui aura au total posé autour de 300K€ selon plusieurs sources concordantes. Quand bien même il n’a jamais mis les pieds dans l’entreprise, ne s’est jamais investi, n’a jamais assisté à une AG et s’est complètement désintéressé de son investissement, l’actionnaire garde son pouvoir de blocage… en 2025.

S’il n’est pas contre sortir, la valorisation qu’il demande lorsqu’il est approché semble délirante : 2M€ pour ses 5%, portant donc la valo de WiSEED à 40M€, soit 2 à 4 fois les prix qui circulent pour la plateforme, ou deux de ses intermédiaires en cours de process à l’époque, à KPI proches.

Aucune négociation n’aboutira. Aucun conciliateur ne le fera fléchir. Pourtant, WiSEED va prochainement manquer de cash et son investissement pourrait finir… à zéro.

Pour les dirigeants de WiSEED, la situation devient intenable, puisqu’évidemment toutes les LOI sont sous conditions suspensives. En février, un administrateur judiciaire est nommé dans le cadre d’une conciliation, finalement ouverte le 1er août.

Mais pour tenter d’aller au bout du process, WiSEED contacte ses actionnaires historiques en septembre 2025 avec un autre plan : une prepack cession. C’est-à-dire que l’entreprise prépare dès maintenant un plan en cas de « procédure ultérieure de sauvegarde, de redressement judiciaire ou de liquidation judiciaire ». Le dépôt des offres est fixé au 15 septembre.

Dans le même temps, l’appel du pied aux historiques permet de lever 700K€ en augmentation de capital, bridge permettant de laisser le temps à une éventuelle LOI d’aller au bout, la cessation de paiement étant proche.

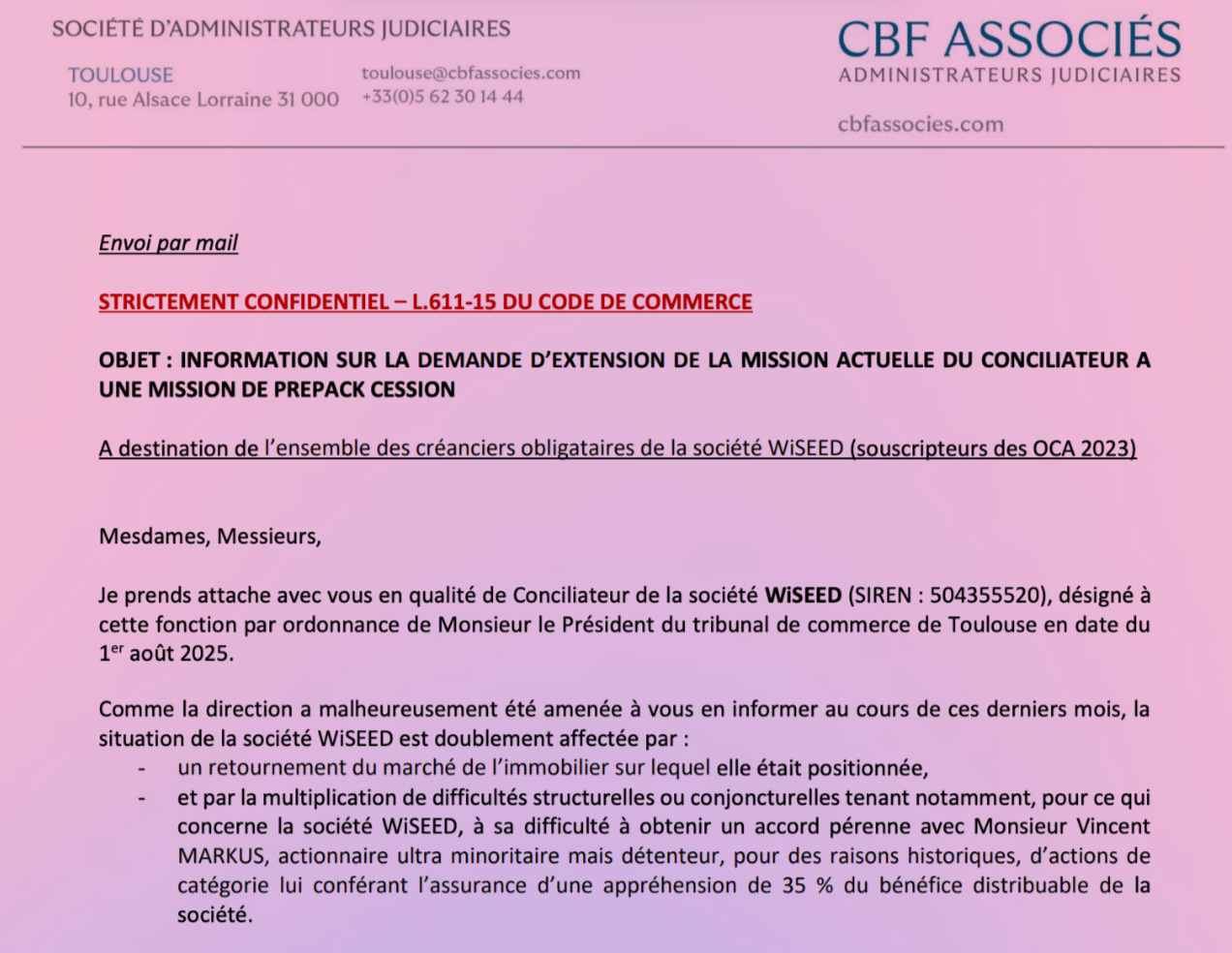

Email envoyé par l’administrateur judiciaire.

Note : la confidentialité, alors requise, est aujourd’hui caduque, puis la conciliation est terminée.

Finalement, l’épilogue arrivera quelques semaines plus tard, en octobre. Plusieurs acteurs semblent intéressés, dont un PSI bien connu qui, finalement, décide de laisser tomber, ou encore le récent repreneur d’un média financier dont l’offre ne semble pas adaptée. Mais les négociations se focalisent sur un bien connu de l’AMF et de l’ACPR, régulé, qui semble avoir les faveurs de tous les participants.

Entre-temps, WiSEED a déclaré sa cessation de paiement le 25 septembre auprès du tribunal de commerce et demande son placement en redressement judiciaire lors de l’audience du 7 octobre. En réalité, WiSEED n’a pas pu payer une échéance de prêt au 1er septembre et doit désormais 777K€ pour un peu moins de 4M€ de passif et seulement 150K€ sur ses comptes.

À l’audience, WiSEED revient sur ses difficultés :

retards des opérateurs immobiliers ;

augmentation des ressources pour récupérer les fonds ;

baisse de la collecte ;

baisse du nombre (et de la qualité) des projets.

WiSEED veut aller vite, et contrairement au procureur qui souhaite renvoyer l’affaire, la société sait qu’elle n’a pas de temps, d’autant qu’elle n’est plus dans les clous réglementaires depuis juin 2025. Les différents acteurs défendent tous l’offre qui paraît la plus crédible.

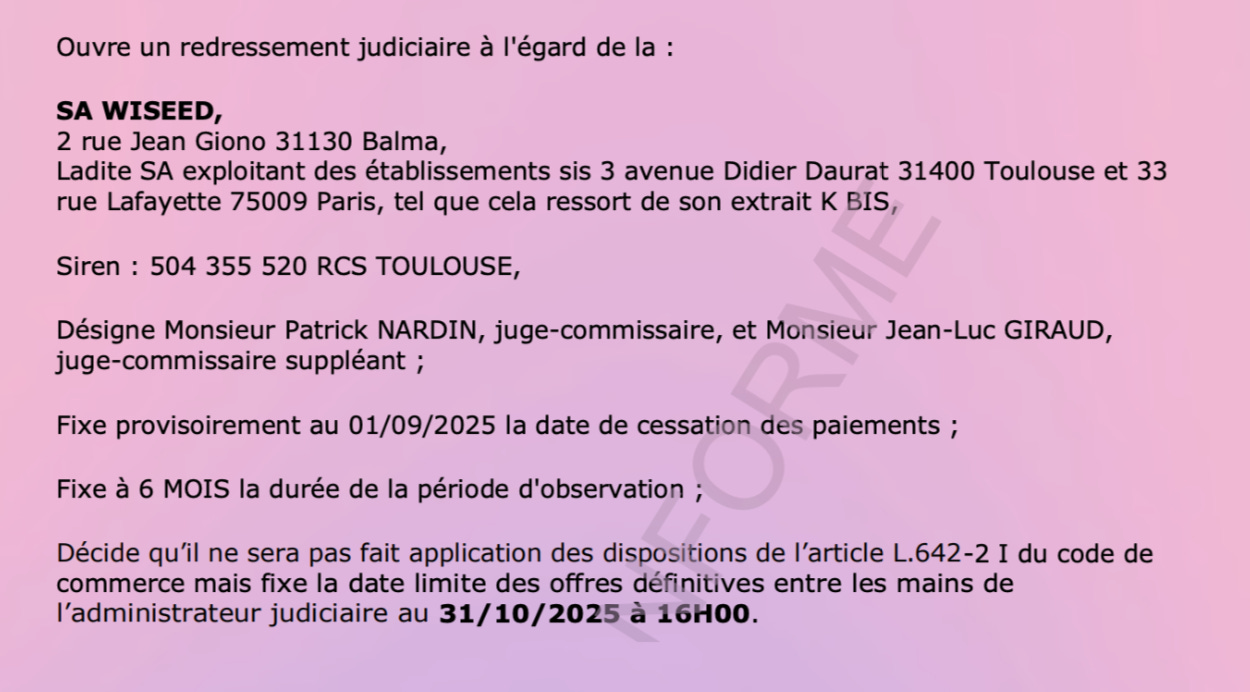

Ce qui amène donc le tribunal à accepter le redressement judiciaire hier.

Extrait du jugement de redressement judiciaire du 20 octobre 2025

La suite ? Elle sera longue, et probablement douloureuse suite à l’annonce officielle du repreneur dans quelques semaines.

Tous les investisseurs de WiSEED (dans la société, pas dans ses projets) vont perdre leurs fonds, à commencer par le minoritaire entré dans une guerre de principe irrationnelle avec les fondateurs. ;

Les investisseurs du bridge, dont les fonds sont sur un compte séquestre, seront remboursés ;

Les dirigeants de WiSEED vont quitter l’entreprise, après le temps de la passation ;

Le repreneur, s’il est confirmé, va reprendre quasiment tous les emplois, à l’exception de deux qui avaient exprimé un souhait de départ, ainsi que les actifs restants, dans une nouvelle structure centralisant tout ce qui n’est pas régulé (sourcing, gestion, service client, etc.) ;

Alors que ce qui est régulé, notamment les agréments, va rester dans la société WiSEED, le temps que le repreneur aille chercher les siens auprès de l’AMF, parfaitement au fait du sujet.

Au moins peut-on se réjouir que la plateforme ne parte pas en gestion extinctive, tant on sait que ces procédures sont mal préparées et catastrophiques pour les investisseurs.

💫 Bis repetita

Est-ce que le nom de WiSEED perdurera ? Aucune idée. Mais la mort d’un acteur historique, qui survient alors que le marché se structure autour d’une poignée de plateformes, marque la fin d’une époque.

Le temps du far west est révolu. En tout cas, dans les grandes lignes.

Parce que dans le même temps, la « retailisation » du private equity est sur toutes les lèvres, et il ne se passe pas une journée sans qu’une boîte annonce son crowdequity, proposé à ses clients incapables de comprendre dans quoi ils investissent.

Cela dit, l’AMF n’est pas complètement passive et réfléchit à quelques ajustements. Pendant longtemps, le régulateur s’est planqué derrière maman ESMA, qui serait la toute-puissante décideuse, quand l’AMF ne serait presque qu’un simple traducteur de texte. Oubliant quand même le poids de la France en matière de régulation, et notamment sur ce sujet.

Il est vrai, cela dit, que la clause de revoyure sur le texte européen, prévue autour de 2023-2024, n’est finalement plus d’actualité. Mais l’AMF aurait déjà quelques idées en tête, dont l’une serait de déléguer la gestion de masse à une société indépendante dès lors qu’une opération serait en difficulté.

Ca semble évidemment assez léger, face à modèle (pour lequel j’ai fait mes propres propositions, dont celle de l’AMF ci-dessous) qui est structurellement défaillant et fourre-tout. En effet, à cause de la réglementation, mais également parce que les acteurs se sentent beaucoup trop libres de dire et de faire n’importe quoi.

On a encore vu ClubFunding proposer un produit structuré à 40% de rendement annuel il y a quelques jours, alors qu’ils ont 600M€ de prêts problématiques (soit près de 50% de la collecte).

Le régulateur doit agir. Maintenant.

Parce que pendant qu’on fait des workshops et des PowerPoints, de vraies gens perdent du vrai argent, qui compte vraiment pour eux, pendant que des intermédiaires ne pensent qu’à leur collecte et leurs frais.

Note conflit d’intérêts : aircap est un futur annonceur de Zero Bullshit

Pour les assignations, passez directement pas Me. Edery et Abitbol, qu’on perde pas de temps.

Et si c’est pour demander des renvois à chaque fois, faites pas de référé. Flemme.

Conseiller en Investissement Participatif

Le crowdfunding enregistre le premier recul de son histoire en 2023, Pascale Besses-Boumard, Challenges, 24 février 2024

> la valorisation qu’il demande lorsqu’il est approché semble délirante : 2M€ pour ses 5%

5% des actions mais 35 + 5*0,65% des dividendes. Si je comprends bien il demande 10 à 20% de la valorisation.

Ça me paraît pas du tout déconnecté, ou je loupe quelque chose ?

"Note : la confidentialité, alors requise, est aujourd’hui caduque, puis la conciliation est terminée"

Ben non, c'est ballot, mais la confidentialité ne peut être levée que dans le jugement d'ouverture, et au seul bénéfice des organes de la procédure.

Dommage, vos posts me semblent généralement intéressants (et bien informés) mais là il faut faire une petite formation complémentaire...